成本管理中收益動因的導入及意義

2008-12-29 00:00:00楊霞

會計之友 2008年3期

【摘要】 本文通過分析日本豐田公司開創的“成本企畫”的核心特征,詳細闡釋成本企畫是如何在成本管理中導入收益動因,實現成本管理與企業收益動因分析的緊密結合,并在降低成本的同時提升企業收益性和市場競爭力的。

【關鍵詞】 成本企畫;成本動因;收益動因;顧客價值;價值工程

一、引言

成本產生的動因被稱為成本動因(cost driver);使企業的收益性發生變化的要因被稱為收益動因(revenue driver)(Horngren,Foster and Datar,1996)。在成本管理中引入對收益動因的分析,將二者緊密掛鉤,將大幅度提高企業收益。然而,如何做到在成本管理中導入收益動因來降低成本、提高企業收益性和市場競爭力卻鮮見論及。由日本豐田汽車公司開創、至今在近90%的日本制造業中應用的成本管理法“成本企畫”(Target Costing),為我們提供了成本管理中導入收益動因提高企業收益性的成功典范。

二、成本企畫

成本企畫是指在新產品的策劃、開發和設計階段,以產品的整個生命周期為管理對象,以既定的目標利潤為前提,制定為了實現目標利潤所需要的單位產品成本的目標(目標成本),并在新產品的策劃、開發和設計等階段實施為了達成目標成本的各項活動。

資料來源:參考手島直明(1993,5頁),但筆者作了較大的調整和補充

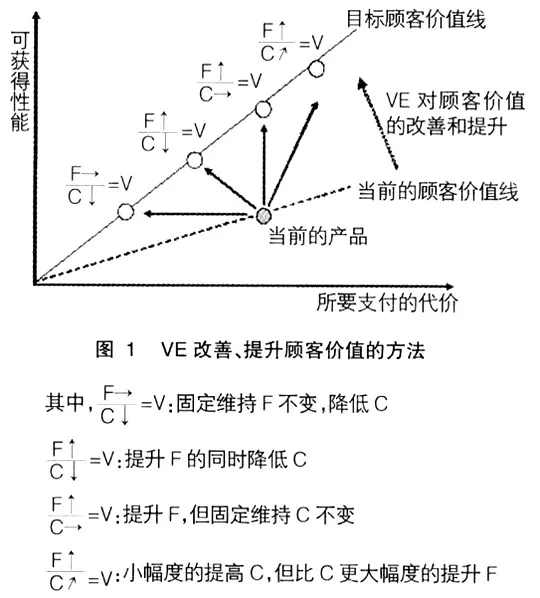

成本企畫的主題內容是在目標成本規定的范圍內,將顧客所期待的對產品性能的要求注入到新產品中而進行的各種降低成本的活動。為了實現這一主題內容,最重要的是創造并提出各種降低、改善成本的方法。價值工程(Value Engineering,以下簡稱VE)是對降低和改善成本活動的有力支持手段。VE是以顧客的所思所想為根本出發點,為了盡可能客觀地、定量地向顧客提供最大限度的有利價值,即顧客價值,把站在顧客的立場上分析得出的產品必要性能和企業所能接受的目標成本相結合,在新產品的策劃設計階段將滿足于這兩方面要求的活動注入到產品中,進行達成目標成本、提升企業利潤的一種手段。其改善顧客價值、提升顧客價值的具體方法如圖1所示。

三、成本企畫的核心特征

(一)成本管理中顧客價值視點的導入

成本企畫誕生前,在日本被廣泛應用的成本管理法有標準成本管理和成本改善法。它們都是立足于數量視點的成本管理法。即,運用大量的數據,通過對“材料價格、材料消耗量、加工時間”等的數量管理,運用自然科學的方法將對作業的動作研究和時間研究相結合來測定單位成本標準,以期除去低效率作業的管理方法。

在成本企畫中也存在著數量管理視點的方法。例如,在產品策劃、設計和開發階段,當市場上可提供的現有材料滿足于產品策劃、設計和開發的要求而無需做設計更改時,降低直接材料費的中心任務則是尋求并購買市場可提供的最便宜的材料。同樣,在對產品加工工程的策劃、設計和開發中,當現行的加工方法滿足要求時,其降低直接人工費的中心任務就成了尋找更加廉價的勞動力,并加強對操作人員的標準化作業管理的考察,以期縮短加工時間,降低直接人工費。

但是,立足于數量視點的成本管理超過了某一限度后將很難有大幅度的成本降低。鑒于這一限制,成本企畫側重于立足顧客價值視點,運用VE等工學手法,以對顧客可獲得性能的研究為中心來實現目標成本。例如,在直接材料費的實現方面,其主要努力方向不是像標準成本管理那樣在市場上尋找最便宜的材料來降低成本,而是當現有的材料不能達到或不能滿足直接材料費的既定目標時,以是否還有別的替代方案可以達到同樣的功效,即以“顧客可獲得性能”為研究出發點,通過對材料自身的設計改變(如通過設計改變材料等級、改變材料種類、減少材料部件數等),在設計開發階段來謀求直接材料費的降低;在降低直接加工費方面,其主要努力方向也不是像標準成本管理制度那樣簡單地依賴于嚴格的標準作業的設定、或是通過雇傭熟練工來達到作業時間的短縮等方法,而是在產品的策劃、設計和開發階段,像豐田公司那樣通過對“部件形狀的設計變化以及對噴漆方法、組裝方法”等設計方面的變化使加工方法簡單化,由此來降低加工工時,從而和直接人工費的降低直接掛鉤。并且,由于“從設計上使得加工方法簡單化”,在產品的設計開發階段,便對在制造階段由于操作失誤等造成的生產能力的下降以及次品維修費的產生等問題提前進行了有效防范,實際上達到了提高生產能力的效果。

(二)成本企畫中顧客價值視點的具體含義

成本企畫活動中的“顧客價值視點”具體可以分為以下3種類型,即,

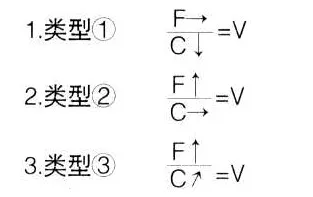

類型①是根據固定維持F不變的同時通過降低C來實現顧客價值。這一類型是成本企畫在豐田誕生之初的原型,也是成本企畫的基本模式。即,企業先行對顧客所期待的具體價值內容進行分析,并固定所判斷的顧客價值,并且在不削減顧客可獲得性能F的基本要求下,通過降低顧客所支付代價C,來實現企業判斷并固定了的顧客價值。在這種情況下,因為顧客可獲得性能F沒有發生變化,并且企業一方是通過自身的努力來降低成本一般不會有產品價格上升的變化。因此,類型①實際上是用較低的成本實現了顧客價值的改善和提升。

類型②是將顧客所支付代價C固定,通過如“改變氣缸的形狀來提高馬力”等提高顧客可獲得性能F,來達到改善和提升顧客價值。

類型③則是通過如“車身內部設備升級”等大幅度提高顧客可獲得性能F的同時,相對小幅度地提高顧客所支付代價的C,來達到改善和提升顧客價值的方法。但需要特別注意的是,類型②和類型③因為顧客可獲得性能F發生了變化和提高,因此一般來說企業會通過提高產品價格來達到增加利潤的目的。但是,這種價格的上升也是在產品能夠滿足顧客期待和需求的價值范圍內的上升,而不是隨意的提升價格。關于這一點,對豐田公司創造的成本企畫進行實地調查的第一人田中隆雄教授的文章中有如下具體描述,即,“豐田公司決定銷售價格的基本原則是:顧客可獲得性能=產品使用價值時,因沒有價值的變化,所以價格也不發生變化;而如果產品使用價值發生了變化,隨之也會有價格的變化”;并且,“例如,在像上世紀90年代塞利卡(Celica)的車型中,配備有4WS以及主動式懸掛裝置,但是像這樣的產品功能的追加,以及像提升馬力和改善耗油量的功能、性能的追加,要根據市場、顧客可能認可的價值來決定產品價格的上升幅度”(田中隆雄,1990,16頁)。從這個實地調查的描述中可以看到,成本企畫中所追求的改善和提升價值,并不是說可以無限制地提高產品性能,而是在根本上必須提供一種滿足顧客需求的、與顧客價值相符的產品,并不是說只要將產品的性能提高就能達到提升價值的功效。事實上,無限制地提高產品的性能,表面上來看產品價值是提高了,但是事實上會發生產品性能過剩的危險,并且其所提供的產品也不具有真正的“顧客價值”,反而離“顧客價值”越來越遠,最終導致“顧客價值”無法實現。

顧客價值視點是立足于數量視點的標準成本管理制度和成本改善法本身所不具有的特點,它是因VE工學手法被運用到成本管理中而帶給成本管理的全新視點。它具有與傳統的數量視點思路完全斷絕的、非連續性的性格。并且,顧客價值視點是以成本企畫為媒介導入到成本管理理論的概念,給成本管理理論帶來了質的飛躍,是對成本管理理論的歷史性貢獻。

四、成本管理中收益動因的導入及意義

企業為什么一定要立足于顧客價值視點呢?又為什么要想方設法努力靠近顧客價值呢?這又會給企業經營帶來什么樣的好處呢?

顧客在選擇產品時將會考慮哪個產品可以帶給自己最大的價值,并且判斷眼前的這個產品是否滿足于自己的價值期待。也就是說,對于顧客來說,最重要的是購買此產品所獲得的顧客分配價值(customer delivered value),即顧客價值。顧客價值可以用以下算式來表示,即:

顧客價值=顧客總價值-顧客總成本

其中,顧客總價值是指顧客對產品或服務所期待的所有利益的總集合,它包含了產品價值、服務價值、工作人員價值、品牌價值等;顧客總成本是指顧客為了購買此產品而消耗的購買價格、時間和精力等(Kotler,1994)。從這一算式中可以看出,所謂的顧客價值對顧客來說實際上是顧客所獲得的“利益”。顧客價值的達成將實現顧客對產品的期待、滿足顧客的需求。而顧客需求的滿足,將給企業帶來諸如“增加再購買、牢牢抓住現有顧客使其遠離企業競爭對手的誘惑、降低為吸引新顧客而花費的成本”等正面影響,最終提升企業的收益性(田中隆雄,1996,11~18頁)。也就是說,顧客價值的創造是實現企業高收益的重要要因。

成本管理活動中,無論在學界還是實業界,對成本產生的動因即成本動因(cost drivers)都有著較為普遍的認識和分析研究。然而,相對于成本動因而言,對“使企業的收益性發生變化的要因”收益動因(revenue driver)卻沒有引起足夠的重視。但是很明顯,對引起企業收益性變化的收益動因的徹底研究將會給企業收益帶來積極的影響。因此,在成本管理理論中納入對企業收益動因的分析,將這二者緊密掛鉤來提高企業的收益性則顯得尤為重要。成本企畫這一成本管理模式實際上就是在成本管理中導入收益動因分析的良好典范。顧客價值實際上代表著顧客利益,是影響顧客行動的要素之一,屬于“顧客收益動因”。同時,由于顧客價值也是影響企業收益的重要因素之一,它又屬于“企業收益動因”。通過上述成本企畫中顧客價值含義的分析不難看出,立足于顧客價值視點的成本企畫活動,始終把對顧客價值的分析放在首要位置,它是影響企業成本定位的根本因素。這樣,通過“顧客價值”將企業外部的“顧客收益動因”與企業內部的“企業收益動因”緊密結合,并通過成本企畫的實施在成本管理中導入收益動因的分析,使得影響企業收益的顧客價值這一收益動因和成本管理緊密掛鉤,為降低成本提高企業的收益性做出了積極的貢獻。

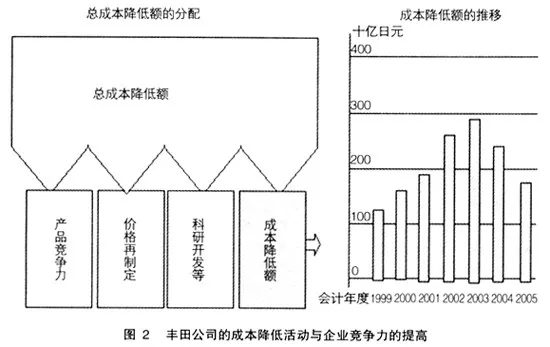

運用立足于顧客價值視點的成本管理法大幅度降低并提高企業收益性和市場競爭力的例子有很多。例如,松下電器“花王”的研制開發,因成本企畫的實施,實現了中期經營計劃中所規定的銷售目標5000億日元、年銷售目標100萬臺并降低成本高達20%以上的輝煌成就(田中隆雄,小林啟孝.1995,65~96頁)。此外,如圖2所示,據筆者2006年8月到11月對豐田公司總部的多次調研表明,由于在成本管理中導入了顧客價值這一收益動因的分析,一方面大幅度地降低了成本;另一方面由于總成本降低額的1%被利用于提高產品競爭力、產品價格的再制定以及科研開發等方面,企業收益性和企業的各項綜合競爭力得到了顯著提升。

五、結論與展望

立足于顧客價值視點的成本企畫活動,通過“顧客價值”這一收益動因,將顧客收益與企業收益緊密掛鉤,在降低成本的同時,因為滿足了顧客收益和企業收益的要求,大大提升了企業收益性和市場競爭力,是在成本管理體系中導入收益動因分析的成功典范。因此可以說,成本企畫的這一從數量視點到顧客價值視點的轉換正是成本企畫帶給成本管理理論的質的飛躍,是成本企畫帶給成本管理理論的歷史性貢獻。

然而,在成本企畫中,嚴格地來說,站在顧客價值立場上設計出的產品,屬于企業一方判斷的“滿足顧客價值的產品”。而產品投入市場后,這個產品是否真正滿足顧客自身需求的“真正意義上的顧客價值的產品”?同樣是顧客價值,通過立足于顧客價值視點的成本活動所提供的“企業一方判斷的滿足顧客價值的產品”到底在多大程度上滿足了“顧客自身要求的顧客價值呢”?顯然對于這些問題的研究也是非常必要和急需的,而對于這些方面的研究還幾乎為零。目前筆者正在對成本企畫誕生地豐田公司進行跟蹤調研,以期能夠解決這些問題。同時,類似研究也應該在其他產業進行,以便從實證的角度來更全面地詮釋成本管理中導入收益動因后給企業收益性帶來的積極效應。

【主要參考文獻】

[日文]

[1] 豐田汽車公司.豐田汽車公司30年發展史[M].1967.

[2] 豐田汽車公司.豐田的進程[M].1978.

[3] 豐田汽車公司.創造無限——豐田汽車公司50年發展史[M].1987.

[4] 田中隆雄.汽車制造業的新產品開發與目標成本的設計:豐田公司的成本企畫[J].企業會計10月號.1990.

[5] 手島直明.實踐價值工程學(VE):提高顧客滿足度的技術[M].日科技連出版社,1993.

[6] 小林哲夫.現代成本計算論:戰略的成本管理的研討[M].中央經濟社,1993.

[7] 田中隆雄,小林啟孝編著.成本企畫戰略:立足于競爭優位的成本管理法[M]. 中央經濟社,1995.

[8] 田中雅康.1995.成本企畫的理論與實踐[M]. 中央經濟社.

[9] 田中隆雄.顧客收益性分析[J].會計11月號.1995.

[10] 日本會計研究學會.成本企畫研究的各項課題[M].森山書店,1996.

[11] 尾 裕.收益動因的理論分析及其在收益計算和成本計算中的應用[J].一橋論嚴Vol.115,2.1996.

[12] 田中隆雄.市場導向的管理會計:制品、市場和顧客的會計測度[M]. 中央經濟社,1998.

[13] 田中隆雄.2002.管理會計的知見[M].森山書店.

[14] 豐田汽車公司.工作報告[M].2005.

[15] 楊霞.日本成本理論的發展:標準成本、成本改善與成本企畫的非連續性[J].青山社會科學學報,2006.

[英文]

[16] Naumann, Earl and Kathleen Giel(1995).Customer Satisfaction measurement and Management. Cincinnati, Ohio: Thomson Executive Press.

[17] Horngren,Charles T., George Foster and Srikant M. Datar(1996), Cost Accounting, Ninth Edition(Upper Saddle River, NJ, Prentice-Hall).