新舊會(huì)計(jì)準(zhǔn)則股東權(quán)益差異的影響因素研究

2008-12-29 00:00:00米莉劉文軍

會(huì)計(jì)之友 2008年3期

【摘要】 本文從2006年深市上市公司年報(bào)中隨機(jī)抽取了290家樣本進(jìn)行多元回歸研究,以分析新準(zhǔn)則實(shí)施后股東權(quán)益變化的幅度及其影響因素,指出我國(guó)的準(zhǔn)則制定機(jī)構(gòu)與投資人應(yīng)對(duì)實(shí)施新會(huì)計(jì)準(zhǔn)則股東權(quán)益均有提升這一現(xiàn)象給予必要的關(guān)注。

【關(guān)鍵詞】 新會(huì)計(jì)準(zhǔn)則;股東權(quán)益;影響

一、問(wèn)題的提出

財(cái)政部2006年2月15日正式發(fā)布了新會(huì)計(jì)準(zhǔn)則體系,2007年1月1日起在上市公司執(zhí)行,并鼓勵(lì)其他企業(yè)執(zhí)行。新會(huì)計(jì)準(zhǔn)則著眼于提高會(huì)計(jì)信息透明度、保護(hù)投資者和社會(huì)公眾利益,同時(shí)對(duì)現(xiàn)行的財(cái)務(wù)報(bào)告進(jìn)行了全面梳理和顯著改進(jìn)。新會(huì)計(jì)準(zhǔn)則的實(shí)施引發(fā)了資本市場(chǎng)的廣泛關(guān)注,而新會(huì)計(jì)準(zhǔn)則帶給企業(yè)最為顯著的影響則是股東權(quán)益的變化,只是影響到底有多大?主要因素是哪些?目前還沒(méi)有人能夠給出客觀(guān)的評(píng)價(jià)。

按照證監(jiān)會(huì)的要求,上市公司2006年的年報(bào)編制仍執(zhí)行原企業(yè)會(huì)計(jì)制度、會(huì)計(jì)準(zhǔn)則,但要列報(bào)披露新舊會(huì)計(jì)準(zhǔn)則所產(chǎn)生的股東權(quán)益差異,此項(xiàng)要求為本文的研究提供了數(shù)據(jù)支持。

二、新舊會(huì)計(jì)準(zhǔn)則(本文舊會(huì)計(jì)準(zhǔn)則涵蓋了上市公司執(zhí)行的原企業(yè)會(huì)計(jì)準(zhǔn)則和企業(yè)會(huì)計(jì)制度)差異及研究假設(shè)

(一)關(guān)于股東權(quán)益差異的研究假設(shè)

新會(huì)計(jì)準(zhǔn)則是對(duì)舊會(huì)計(jì)準(zhǔn)則的重大改革,所涉及到的領(lǐng)域也是多方面的,對(duì)企業(yè)的影響也是重要的,因此筆者提出以下假設(shè):

H0:新舊會(huì)計(jì)準(zhǔn)則下的股東權(quán)益會(huì)存在顯著差異。

(二)產(chǎn)生差異的因素以及研究假設(shè)

1.長(zhǎng)期股權(quán)投資差額

按照新會(huì)計(jì)準(zhǔn)則,產(chǎn)生差額的有同一控制下企業(yè)合并形成的長(zhǎng)期股權(quán)投資差額和其他采用權(quán)益法核算的長(zhǎng)期股權(quán)投資貸方差額。筆者提出假設(shè)H1。

H1:長(zhǎng)期股權(quán)投資差額會(huì)影響股東權(quán)益差額,但無(wú)法給出相關(guān)性的符號(hào)。

2.擬以公允價(jià)值計(jì)量的投資性房地產(chǎn)

按照新會(huì)計(jì)準(zhǔn)則的要求,投資性房地產(chǎn)按公允價(jià)值計(jì)量。由于最近幾年全國(guó)房?jī)r(jià)的普遍上漲,房地產(chǎn)的賬面價(jià)值已嚴(yán)重偏離實(shí)際,將會(huì)導(dǎo)致企業(yè)的凈資產(chǎn)和當(dāng)期利潤(rùn)大幅提升。基于此,筆者提出假設(shè)H2。

H2:擬以公允價(jià)值計(jì)量的投資性房地產(chǎn)與股東權(quán)益差異顯著正相關(guān)。

3.因預(yù)計(jì)資產(chǎn)棄置費(fèi)用應(yīng)補(bǔ)提的以前年度折舊等

按照新會(huì)計(jì)準(zhǔn)則的要求,固定資產(chǎn)的棄置費(fèi)用將計(jì)入固定資產(chǎn)成本,并補(bǔ)提以前年度折舊,因此會(huì)導(dǎo)致企業(yè)凈資產(chǎn)的減少。基于此,筆者提出假設(shè)H3。

H3:因預(yù)計(jì)資產(chǎn)棄置費(fèi)用應(yīng)補(bǔ)提的以前年度折舊等與股東權(quán)益差異顯著負(fù)相關(guān)。

4.符合預(yù)計(jì)負(fù)債確認(rèn)條件的辭退福利

符合預(yù)計(jì)負(fù)債確認(rèn)條件的辭退福利將會(huì)導(dǎo)致企業(yè)負(fù)債的增加,同時(shí)會(huì)減少企業(yè)的股東權(quán)益。基于此,筆者提出假設(shè)H4。

H4:符合預(yù)計(jì)負(fù)債確認(rèn)條件的辭退補(bǔ)償與股東權(quán)益差異顯著負(fù)相關(guān)。

5.股份支付

按照新會(huì)計(jì)準(zhǔn)則,對(duì)企業(yè)股份支付計(jì)入負(fù)債,因此會(huì)減少企業(yè)的股東權(quán)益。基于此,筆者提出假設(shè)H5。

H5:股份支付與股東權(quán)益差異顯著負(fù)相關(guān)。

6.符合預(yù)計(jì)負(fù)債確認(rèn)條件的重組義務(wù)

符合預(yù)計(jì)負(fù)債確認(rèn)條件的重組義務(wù)將會(huì)導(dǎo)致企業(yè)負(fù)債增加,股東權(quán)益的減少。基于此,筆者提出假設(shè)H6。

H6:符合預(yù)計(jì)負(fù)債確認(rèn)條件的重組義務(wù)與股東權(quán)益差異顯著負(fù)相關(guān)。

7.企業(yè)合并

新準(zhǔn)則規(guī)定母公司對(duì)所有能控制的子公司均需納入合并范圍,其中產(chǎn)生差異的有同一控制下企業(yè)合并的商譽(yù)賬面價(jià)值和根據(jù)新準(zhǔn)則計(jì)提的商譽(yù)減值準(zhǔn)備,前者會(huì)增加企業(yè)的股東權(quán)益,后者會(huì)減少企業(yè)的股東權(quán)益。基于此,筆者提出假設(shè)H7。

H7:企業(yè)合并會(huì)影響股東權(quán)益差異,但無(wú)法給出相關(guān)性的符號(hào)。

8.以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)以及可供出售金融資產(chǎn)

這類(lèi)資產(chǎn)主要是企業(yè)購(gòu)入的在活躍市場(chǎng)有報(bào)價(jià)的股票、債券和基金等。由于最近兩年國(guó)內(nèi)股市的大漲,該類(lèi)資產(chǎn)大多會(huì)產(chǎn)生增值,會(huì)導(dǎo)致企業(yè)股東權(quán)益的增加。基于此,筆者提出假設(shè)H8。

H8:以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)以及可供出售金融資產(chǎn)與股東權(quán)益差異顯著正相關(guān)。

9.以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融負(fù)債

以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融負(fù)債會(huì)影響企業(yè)的股東權(quán)益,但影響方向不能確定。基于此,筆者提出假設(shè)H9。

H9:以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融負(fù)債會(huì)影響股東權(quán)益差額,但無(wú)法給出相關(guān)性的符號(hào)。

10.金融工具分拆增加的權(quán)益

金融工具分拆增加的權(quán)益會(huì)增加企業(yè)的股東權(quán)益。基于此,筆者提出假設(shè)H10。

H10:金融工具分拆增加的權(quán)益與股東權(quán)益差異顯著正相關(guān)。

11.衍生金融工具

按照舊會(huì)計(jì)準(zhǔn)則的規(guī)定,衍生金融工具在表外披露;新會(huì)計(jì)準(zhǔn)則將其納入表內(nèi)列示,這些將對(duì)企業(yè)股東權(quán)益產(chǎn)生影響,但衍生金融工具是把雙刃劍。基于此,筆者提出假設(shè)H11。

H11:衍生金融工具會(huì)影響股東權(quán)益差額,但無(wú)法給出相關(guān)性的符號(hào)。

12.所得稅

新會(huì)計(jì)準(zhǔn)則規(guī)定:引入計(jì)稅基礎(chǔ)和暫時(shí)性差異的概念,對(duì)于暫時(shí)性差異對(duì)所得稅的影響,明確規(guī)定采用資產(chǎn)負(fù)債表債務(wù)法。基于此,筆者提出假設(shè)H12。

H12:所得稅會(huì)顯著影響股東權(quán)益差額,但無(wú)法給出相關(guān)性的符號(hào)。

13.少數(shù)股東權(quán)益

按照新會(huì)計(jì)準(zhǔn)則規(guī)定,少數(shù)股東權(quán)益計(jì)入股東權(quán)益,這將引起企業(yè)股東權(quán)益的增加。基于此,筆者提出假設(shè)H13。

H13:少數(shù)股東權(quán)益與股東權(quán)益差異顯著正相關(guān)。

三、實(shí)證分析

(一)樣本選擇與數(shù)據(jù)來(lái)源

本文從2006年所有深市上市公司年報(bào)中選取樣本。在深市所有上市公司中,剔除了金融業(yè)上市公司以及股東權(quán)益為負(fù)的上市公司后,從中隨機(jī)抽取了290家上市公司為研究樣本。本文所使用的數(shù)據(jù)全部來(lái)自巨潮資訊網(wǎng)披露的上市公司的年報(bào),全部數(shù)據(jù)均是手工收集,數(shù)據(jù)處理軟件是Excel2003和Stata。

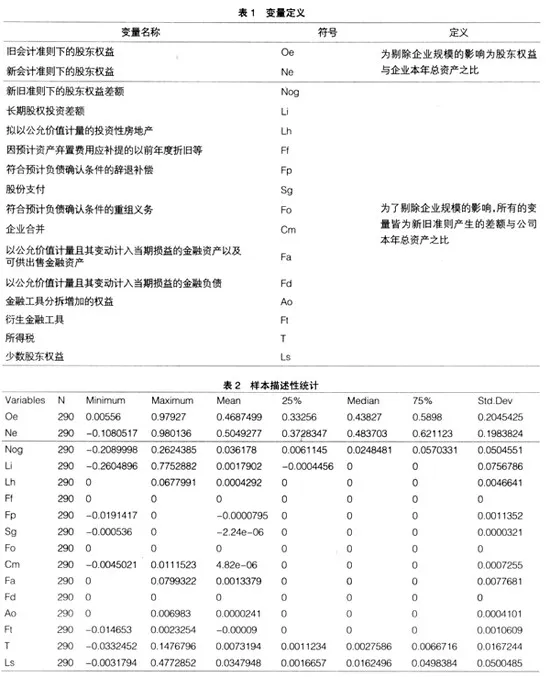

1.變量定義(表1)

2.研究方法與模型

為了檢驗(yàn)新舊會(huì)計(jì)準(zhǔn)則是否對(duì)股東權(quán)益產(chǎn)生實(shí)證性差異,筆者分別應(yīng)用t檢驗(yàn)和非參數(shù)對(duì)比檢驗(yàn);為了研究新舊會(huì)計(jì)準(zhǔn)則下影響股東權(quán)益的因素,筆者設(shè)計(jì)了以下的多元回歸模型:

Nog=a0+a1Li+a2Lh+a3Ff+a4Fp+a5Sg+a6Fo+a7Cm+a8Fa

+a9Fd+a10Ao+a11Ft+a12T+a13Ls+ε

3.描述性統(tǒng)計(jì)分析(表2)

從表2來(lái)看,按照現(xiàn)行會(huì)計(jì)準(zhǔn)則股東權(quán)益約占企業(yè)本年資產(chǎn)的46.87%;按照新會(huì)計(jì)準(zhǔn)則,所有權(quán)益約占企業(yè)本年資產(chǎn)的50.49%,新舊會(huì)計(jì)準(zhǔn)則下的股東權(quán)益存在差異。二者之間的差異平均占企業(yè)本年總資產(chǎn)的3.62%,這樣只是由于會(huì)計(jì)政策的變化而在一定程度上降低了上市公司的資產(chǎn)負(fù)債率,提高了盈余水平。從產(chǎn)生差異的因素來(lái)看,主要少數(shù)股東權(quán)益、所得稅影響較大,分別占本年總資產(chǎn)的3.48%和0.7%;而長(zhǎng)期股權(quán)投資差額、擬以公允價(jià)值計(jì)量的投資性房地產(chǎn)、符合預(yù)計(jì)負(fù)債確認(rèn)條件的辭退補(bǔ)償、股份支付、企業(yè)合并、以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)以及可供出售金融資產(chǎn)、金融工具分拆增加的權(quán)益、衍生金融工具等影響占企業(yè)本年總資產(chǎn)的比例較小;其他存在差異的因素沒(méi)有對(duì)股東權(quán)益產(chǎn)生影響。

(二)實(shí)證分析

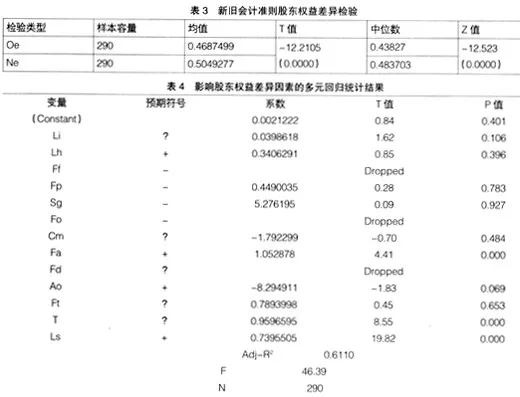

1.對(duì)股東權(quán)益差異的檢驗(yàn)(表3)

注:T值為配對(duì)樣本t檢驗(yàn)統(tǒng)計(jì)量,Z值為Wilcoxon符號(hào)秩檢驗(yàn)統(tǒng)計(jì)量。Oe為現(xiàn)行會(huì)計(jì)準(zhǔn)則下的股東權(quán)益,Ne為新會(huì)計(jì)準(zhǔn)則下的股東權(quán)益,為剔除企業(yè)規(guī)模的影響,為股東權(quán)益與企業(yè)本年總資產(chǎn)之比。

從新舊會(huì)計(jì)準(zhǔn)則下股東權(quán)益是否存在差異的檢驗(yàn)結(jié)果來(lái)看,無(wú)論是t檢驗(yàn)還是非參數(shù)檢驗(yàn),都在1%的顯著水平上通過(guò)。即新舊會(huì)計(jì)準(zhǔn)則下的股東權(quán)益存在顯著差異,并且新會(huì)計(jì)準(zhǔn)則下的股東權(quán)益顯著高于現(xiàn)行會(huì)計(jì)準(zhǔn)則下的股東權(quán)益。

2.對(duì)產(chǎn)生差異的因素的檢驗(yàn)(表4)

從表4的多元回歸統(tǒng)計(jì)結(jié)果可知,少數(shù)股東權(quán)益、以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)以及可供出售金融資產(chǎn)在1%的水平上顯著影響股東權(quán)益差異,二者呈現(xiàn)正相關(guān),支持筆者的原假設(shè);所得稅也在1%的水平上影響股東權(quán)益的差異,二者呈現(xiàn)正相關(guān),表明按照新會(huì)計(jì)準(zhǔn)則會(huì)產(chǎn)生較大的遞延所得稅資產(chǎn);金融工具分拆增加的權(quán)益在10%的水平影響股東權(quán)益的差異,二者呈負(fù)相關(guān),與筆者的原假設(shè)相悖;因預(yù)計(jì)資產(chǎn)棄置費(fèi)用應(yīng)補(bǔ)提的以前年度折舊等、符合預(yù)計(jì)負(fù)債確認(rèn)條件的重組義務(wù)、以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融負(fù)債等沒(méi)有對(duì)股東權(quán)益差異產(chǎn)生影響;其他影響因素沒(méi)有通過(guò)T檢驗(yàn),即沒(méi)有對(duì)股東權(quán)益的差異產(chǎn)生顯著影響。

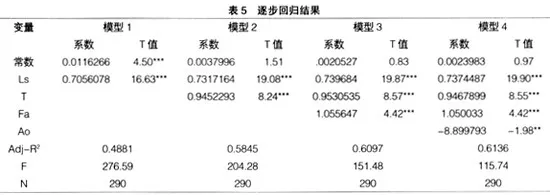

筆者將通過(guò)檢驗(yàn)的四個(gè)變量進(jìn)一步采用逐步回歸法,檢驗(yàn)?zāi)男┳兞繉?duì)于股東權(quán)益差異的解釋能力最強(qiáng)(見(jiàn)表5)。

從逐步回歸結(jié)果來(lái)看,正如描述性統(tǒng)計(jì)結(jié)果一樣,少數(shù)股東權(quán)益是影響股東權(quán)益差異的最重要變量,其對(duì)股東權(quán)益差異的解釋能力約為48.81%。不過(guò),其他變量,如所得稅、以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)、可供出售金融資產(chǎn)、金融工具分拆增加的權(quán)益等因素也對(duì)股東權(quán)益的差異有顯著影響。這四個(gè)變量對(duì)股東權(quán)益差異的解釋能力合計(jì)約為61.36%。

四、結(jié)論

本文主要在財(cái)政部頒布新會(huì)計(jì)準(zhǔn)則的背景下,考察了新舊會(huì)計(jì)準(zhǔn)則下上市公司股東權(quán)益的差異以及產(chǎn)生股東權(quán)益差異的影響因素。通過(guò)實(shí)證分析,筆者得出以下結(jié)論:

(一)新舊會(huì)計(jì)準(zhǔn)則下上市公司的股東權(quán)益存在實(shí)證性差異

新會(huì)計(jì)準(zhǔn)則下的股東權(quán)益明顯高于現(xiàn)行會(huì)計(jì)準(zhǔn)則下的股東權(quán)益,平均產(chǎn)生的差異大約占企業(yè)本年總資產(chǎn)的3.62%。這在一定程度上會(huì)降低企業(yè)的資產(chǎn)負(fù)債率,提升企業(yè)的股東財(cái)富水平,而這種差異僅僅是因?yàn)闀?huì)計(jì)政策的不同產(chǎn)生的。

(二)影響上市公司股東權(quán)益差異的因素主要有少數(shù)股東權(quán)益、所得稅、以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)以及可供出售金融資產(chǎn)、金融工具分拆

其中少數(shù)股東權(quán)益的影響最大,平均占企業(yè)本年總資產(chǎn)的3.48%;其他因素沒(méi)有對(duì)股東權(quán)益差異產(chǎn)生實(shí)質(zhì)性影響,且各公司差異較大。

(三)新準(zhǔn)則的實(shí)施不僅會(huì)對(duì)股東權(quán)益產(chǎn)生較大影響,同時(shí)也會(huì)對(duì)實(shí)施當(dāng)期的盈余水平產(chǎn)生較大影響

因?yàn)橐怨蕛r(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)是通過(guò)影響損益從而影響股東權(quán)益的。

在中國(guó)特殊的制度背景和資本市場(chǎng)環(huán)境下準(zhǔn)則制定機(jī)構(gòu)與投資人應(yīng)給予必要的關(guān)注。

【主要參考文獻(xiàn)】

[1] 中國(guó)財(cái)政部.《企業(yè)會(huì)計(jì)準(zhǔn)則》. 經(jīng)濟(jì)科學(xué)出版社,2006.

[2] 王軍.認(rèn)真學(xué)習(xí)貫徹企業(yè)會(huì)計(jì)準(zhǔn)則體系 切實(shí)維護(hù)資本市場(chǎng)穩(wěn)定持續(xù)發(fā)展.會(huì)計(jì)研究,2007.1.

[3] 劉玉廷.中國(guó)企業(yè)會(huì)計(jì)準(zhǔn)則體系:架構(gòu)、趨同與等效.會(huì)計(jì)研究,2007.3.