淺析如何合理籌劃高校教師個人所得稅

2009-02-18 09:11:44廖艷萍

經(jīng)濟師 2009年1期

廖艷萍

摘 要:個人所得稅納稅籌劃是目前比較熱門的話題,但很多高校老師對此卻了解甚少,文章從分析高校教師的收入著眼,詳細介紹了高校教師個人所得稅的計算及納稅籌劃技巧。同時強調(diào)了依法納稅,是每個公民的義務(wù)。

關(guān)鍵詞:個人所得稅 納稅籌劃 合理避稅

中圖分類號:F810.424文獻標識碼:A

文章編號:1004-4914(2009)01-175-02

一、有關(guān)個人所得稅納稅籌劃

隨著經(jīng)濟的發(fā)展,個人所得稅的來源和形式日趨多樣化,越來越多的人成為個人所得稅的納稅人。特別是高校教師收入水平的不斷提升,國家稅務(wù)局明確提出將高等學校作為個人所得稅征管的重點。按照新規(guī)定,如講課費、評審費、科研酬金、加班獎、監(jiān)考費、勞動分紅等,一律與當月工資,薪金收入合并,按稅法規(guī)定繳納個人所得稅。那么如何使納稅人在不違法的前提下,盡可能地減輕稅負,獲得最大合理收益就成了一個研究內(nèi)容,在日常生活中,常常能聽到老師的抱怨,好不容易掙了一筆錢,可是扣稅以后,拿到手就少了。

二、合理納稅籌劃思路

工資、薪金所得以每月收入額減除費用2000元后的余額,為應(yīng)納所得稅所得額,實行最低稅率5%,最高稅率為45%的九級超額累進稅率。當你取得的收入達到某一檔次時,就要支付與該檔次稅率相適應(yīng)的稅額,教師當月收入越高,其適用的工薪稅率也越高。高校教師工資收入包括基本工資、津貼、福利和補助等項目,工資收入是固定的,其他收入是不定的,因此,要降低稅負,可以通過周密設(shè)計和安排,使應(yīng)納稅所得額適用較低稅率。

2008年最新個人所得稅稅率說明:

應(yīng)納個人所得稅稅額=(應(yīng)納稅所得額一扣除標準)×適用稅率-速算扣除數(shù)。扣除標準2000元/月,不超過500元的,稅率5%,速算扣除數(shù)為0;超過500元至2000元的部分,稅率10%,速算扣除數(shù)為25;超過2000元至5000元的部分,稅率15%,速算扣除數(shù)為125;超過5000元至20000元的部分,稅率20%,速算扣除數(shù)為375;超過20000元至40000元的部分,稅率25%,速算扣除數(shù)為1375;超過40000元至60000元的部分,稅率30%,速算扣除數(shù)為3375;超過60000元至80000元的部分,稅率35%,速算扣除數(shù)為6375;超過80000元至100000元的部分,稅率40%,速算扣除數(shù)為10375;超過100000元的部分,稅率45%,速算扣除數(shù)為15375。

從九級超額累進稅率表可以看出,由于我國對于工資薪金所得采取的是九級超額累進稅率,使得收入越高,適用的稅率越高,稅收負擔也越重。在每一級的邊緣地帶,收入可能只相差一元,但是所承擔的個人所得稅的稅收負擔就會相差很大。不過,通過采取一定的合法的手段進行籌劃,可以避免此類不公平的發(fā)生。

三、具體方法有很多,筆者主要介紹均衡收入法是如何操作

例(一)古老師每月固定工資2300元,房積金100元,養(yǎng)老醫(yī)療失業(yè)險97元,費用扣除額為2000元。

古老師當月應(yīng)納稅所得額=2300-100-97-2000=103元(適用稅率5%)

應(yīng)納個人所得稅稅額=103×5%=5.15元

但是,古老師當月有加班費,監(jiān)考費共計794元一律與當月工資、薪金收入合并。

古老師當月應(yīng)納稅所得額=103+794=897元(適用稅率10%-25)

應(yīng)納個人所得稅稅額=897×10%-25=64.7元

如果古老師把794元分成兩個月拿。每月領(lǐng)取397元

應(yīng)納稅所得額=103+397=500元(適用稅率5%)

應(yīng)納個人所得稅稅額500元×5%=25元,少交個人所得稅39.7元

例(二)顏老師每月固定工資4000元,房積金300元,養(yǎng)老醫(yī)療失業(yè)險280元,電話費200元,費用扣除額為2000元顏老師當月有實習指導費300元,函授班主任補貼500元。

顏老師當月應(yīng)納稅所得額=4000-300-280-200-2000=1220元(適用稅率10%-25)

應(yīng)納個人所得稅稅額=1220×10%-25=97元

顏老師當月有實習指導費300元,函授班主任補貼500元一律與當月工資、薪金收入合并應(yīng)納稅所得額=1220+300+500=2020(適用稅率15%-125)

應(yīng)納個人所得稅稅額=2020×15%-125=178元

如果顏老師把800元分成兩個月拿。每月領(lǐng)取400元,薪金收入合并那么應(yīng)納個人所得稅稅額=1220+400=1620×10%-25=137元,(適用稅率10%-25)少交個人所得稅41元

例(三)葉老師每月固定工資5900元,電話費350元,房積金423元,養(yǎng)老險489元。費用扣除額為2000元。當月發(fā)放函授課酬6283元。

葉老師當月應(yīng)納稅所得額=5900-350-423-489-2000=2638元(適用稅率15%-125)

應(yīng)納個人所得稅稅額=2638×15%-125=270.7元

當月發(fā)放函授課酬6283元一律與當月工資、薪金收入合并

當月應(yīng)納稅所得額=2638+6283=8921元(適用稅率20%-375)

應(yīng)納個人所得稅稅額=8921×20%-375=1409.2元

如果葉老師把6283元分成幾個月拿,第一、二月2300元,第三月1683元

當月應(yīng)納稅所得額=5900+2300-350-423-489-2000=4938

應(yīng)納個人所得稅稅額=4938×15%-125=615,7,少交793.5元。按現(xiàn)行個人所得稅稅收制度規(guī)定,如果集中發(fā)放的金額越大,則個人納稅將越多。

由于受假期、課時不均等因素影響,高校教師工資水平在各月起伏會比較大。如果將全年預期收入按照12個月平均分攤發(fā)放,可以避免因部分月份收入過高而多繳稅金,而有些月份收入較低,無法完全享受稅收抵扣優(yōu)惠的缺陷。

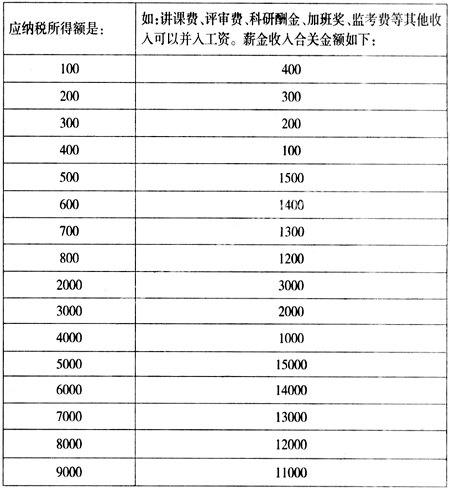

如何控制當月收入,如果你當月工資扣除2000元,扣除養(yǎng)老險,醫(yī)療險,失業(yè)險,電話費后余額(應(yīng)納稅所得額):

綜上所述,我們可以通過合理安排工資、薪金的發(fā)放時間和金額,減輕稅負。同時,由于稅法不是一成不變的,有些方法在一定時期是合法的,但在另一時期就可能屬于違法行為。因此,我們應(yīng)該經(jīng)常注意稅法的變化,依法納稅,合理避稅。

參考文獻:

1.朱青.我國個人所得稅的籌劃要略[J].涉外稅務(wù),2004(9)

2.楊林.個人所得稅納稅籌劃路徑選擇[J].財政與稅務(wù),2004(1)

(作者單位:惠州學院 廣東惠州 516007)(責編:呂尚)