金融控股集團子公司績效評價研究

2009-03-30 09:46:06任明

商業經濟研究 2009年7期

關鍵詞:績效評價

任 明

中圖分類號:F832.39 文獻標識碼:A

內容摘要:本文從分析金融控股集團子公司績效評價工作的必要性入手,探討了現有績效評價的模式。文章最后構建了金融控股集團子公司績效評價體系。

關鍵詞:金融控股集團 子公司 績效評價

金融控股集團子公司績效評價模式選擇

(一)母子公司績效評價模式

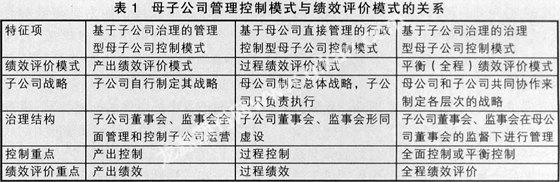

母子公司績效評價模式必須與母子公司管理控制模式相聯系和匹配,才能充分發揮母子公司績效評價的作用。在不同管理控制模式下,母公司對子公司的績效評價方法、側重點都有所不同,要有與之相配套的績效評價模式。根據母子公司管理控制模式的劃分,存在三種母子公司績效評價模式:產出績效評價模式、過程績效評價模式以及平衡績效評價模式。母子公司管控模式及其績效評價模式的關系總結見表 1。

(二)母子公司績效評價模式選擇的權變因素

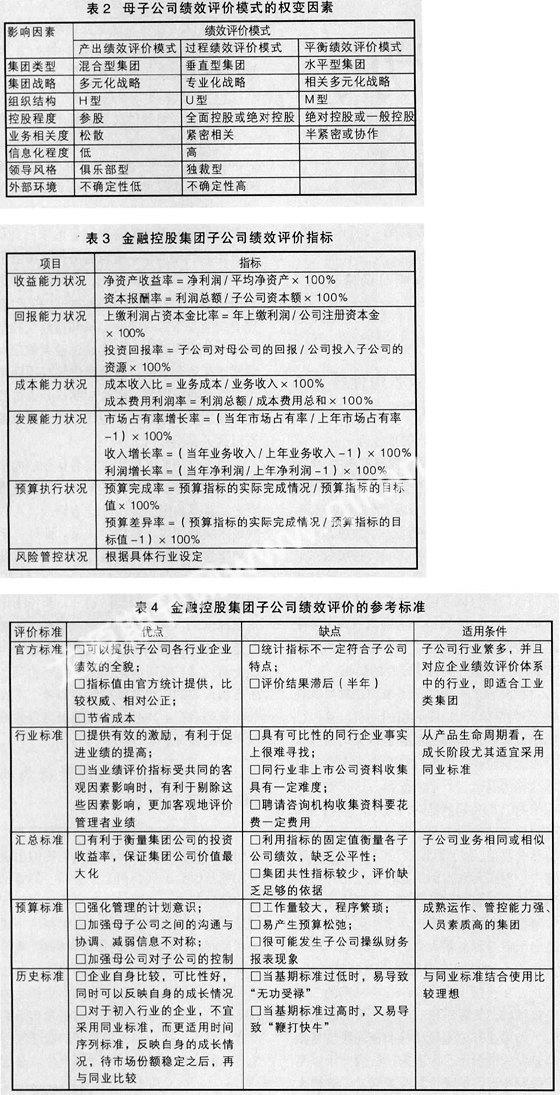

母子公司管理控制體系受到外部環境和母子公司內部環境的影響。母公司首先必須要權衡影響母子公司管理控制模式的各種因素,然后確定適當的母子公司管理控制模式,最后再選擇與母子公司管理控制模式相適應的母子公司績效評價模式。選擇母子公司績效評價模式需要綜合考慮下列幾個重要的控制環境因素,詳見表 2。

(三)金融控股集團子公司績效評價模式

金融控股集團適合采用平衡績效評價模式,具體原因如下:一是金融控股集團母公司對子公司的投資,一般都是全面控股或者絕對控股,即不屬于財務投資,而屬于長期投資,因此不適合僅考察子公司產出的產業績效評價模式;二是雖然子公司之間、子公司與母公司之間存在較多的關聯交易,但實際上并不屬于上下游的關系,即母公司與子公司之間不能夠成一條完整的產業鏈,而且各子公司之間還有嚴格的防火墻,隸屬于不同的分業監管框架,所以母公司尚無法對子公司的經營過程進行全程評價,不適合采用過程績效評價模式;三是母公司一般對子公司采取“戰略管控為主、過程管控為輔”的模式,而且子公司的行業雖相互獨立但也可共享集團資源,并可進行某些關聯交易,因此可采用平衡績效評價模式對子公司進行績效評價,即不僅考核子公司產出,同時還要對子公司的經營過程進行考核。

(四)金融控股集團子公司績效評價的特點

在確定了金融控股子公司績效評價模式后,還需考慮金融控股集團的如下特點來設計具體的績效評價模型:

在評價指標方面,適用于子公司績效考核的共性評價指標過少。金融控股集團下的子公司,由于行業特點突出,評價各行業本身的指標雖然很多,但是能共同用來評價各子公司的指標比較少,這就給橫向比較各子公司績效造成了一定困難。

在評價有效性方面,由于存在子公司與母公司及其他子公司的關聯交易、投入子公司的資源不等同于一般公司等因素,因此對評價指標需進行相應修正。

在評價標準方面,評價標準的選取和確定有一定難度。各子公司雖同屬金融行業,但在盈利能力、市場現狀、行業監管等方面存在較大差異,所以選用的評價標準需能平衡這些差異。

金融控股集團子公司績效評價體系

(一)評價主體、評價客體、評價目的

金融控股集團子公司績效的評價主體是母公司,具體可由經營管理部和財務部共同承辦,或者由計劃財務部承辦。評價客體是子公司績效。金融控股集團母公司對子公司績效進行綜合評價基于以下兩方面的目的:一是為制定戰略提供信息支持;二是為決策的效果提供校驗信息,為管理控制提供反饋信息,從而改善集團內部管理和溝通。

(二)評價指標體系

根據金融控股集團公司的行業特征和業績指標,綜合設計的評價指標包括核心指標和行業指標。這些指標大致可分為六類,詳見表 3。其中,收益能力、回報能力、預算執行類的指標屬于核心指標,成本能力、發展能力和風險管控類的指標屬于行業指標。

(三)評價方法

綜合評價方法包括層次分析法、DEA、模糊綜合評判、因子分析法等多種方法。

從賦權方式來看,層次分析法和模糊綜合評判屬于主觀賦權的評價方法,而DEA和因子分析法屬于客觀賦權的評價方法。從評價對象數量來看,層次分析法和模糊綜合評判不需要大量評價對象,即可對指定的評價對象進行評價,而DEA和因子分析法適合大量的同質評價對象,即適合對眾多同行業的子公司績效進行評價。因此,綜合來看,金融控股集團公司的母公司對子公司績效評價時,由于子公司所處行業不同、在行業內競爭地位不同、發展時期不同,所以適合采用層次分析法或模糊綜合評判法。

(四)評價標準

在評價指標能客觀地反映子公司績效時,子公司績效究竟是高是低,需要在一定的參照系里進行衡量。根據各種企業績效評價理論,總結出金融控股集團對子公司績效評價時可選用的五個標準,其優缺點及適用條件詳見表 4。

根據企業生命周期理論,并結合我國金融控股集團的發展現狀,對評價標準的選擇是,在企業成長期,適合選用同業標準;在企業成熟期,適合選用預算標準。具體又包括如下情況:對待行業內優秀公司,應選用同業優秀標準+歷史標準,對待行業內中等公司,應選用同業平均標準+歷史標準,對待初入行業的公司,應選用歷史標準;在集團發展至成熟階段時,即使那是子公司在各行業的競爭地位不同,但由于集團對子公司的發展已經有了一個比較長久、深入的了解,采用預算標準是最好的。

(五)評價結果運用

金融控股集團子公司績效評價的結果可用于對子公司高管層的激勵。子公司高管薪酬的構成可分為現金薪酬(基薪、年度績效獎金),福利和長期激勵。由于有關部門對股權激勵的實施辦法尚未出臺,所以長期激勵薪酬暫不考慮。高管薪酬中的年度績效獎金與子公司績效評價關系非常密切,其基本的影響因素包括獎金基數、公司整體業績和個人業績等,即年度績效獎金=f(獎金基數,公司整體業績,個人業績)。對于子公司總裁而言,其年度績效獎金由其獎金基數和公司整體績效評價得分決定;對于子公司副總裁而言,其年度績效獎金不僅由其獎金基數和公司整體績效評價得分決定,還要由其分管業務的績效評價得分決定。

子公司績效評價結果除了可用于子公司經營者激勵之外,從相反角度而言,還可用于子公司風險預警,即如果評價結果在臨界值以下時,則表明子公司的經營存在一定風險。

參考文獻:

1.李維安.公司治理[M].南開大學出版社,2002

2.李世輝.企業集團財務控制:一個理論分析框架[J].財經理論與實踐,2007

3.夏斌.金融控股集團公司研究[M].中國金融出版社,2001

猜你喜歡

黑龍江水利科技(2020年8期)2021-01-21 09:28:10

中國博物館(2019年2期)2019-12-07 05:41:06

江西建材(2018年4期)2018-04-10 12:37:50

市場周刊(2017年1期)2017-02-28 14:13:37

現代教育技術(2016年4期)2016-12-01 05:51:49

中國商論(2016年33期)2016-03-01 01:59:53

中國工程咨詢(2016年9期)2016-02-13 03:12:28

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

經濟與管理(2015年4期)2015-03-20 14:15:27

中國工程咨詢(2015年5期)2015-02-16 05:35:26