信貸風險預警指標體系的構建

2009-04-23 08:12:44秦江波于冬梅

商業研究 2009年3期

秦江波 于冬梅

摘要:建立科學合理的預警指標體系是實現信貸風險動態監測的首要環節。預警指標靈敏高效地反映風險變化特征是預警系統運作的前提和基礎。預警指標的建立應遵循預警指標的選取原則,建立相應的指標體系,同時對指標體系的構建進行科學性分析。

關鍵詞:信貸風險;預警;指標體系

中圖分類號:F830.5

文獻標識碼:A

The Building of Forewarning Index System against Credit Risks

QIN Jiang-bo1,YU Dong-mei2

(1.School of Economic Management,Harbin University of Science and Technology,Harbin 150027,China;

2.Humanity Institute,Heilongjiang Institute of Science and Technology,Haerbin 150027,China)

Abstract:The establishment of a scientific and rational forewarning index system against credit risks proves indispensable to achieving the dynamic monitoring. It is the prerequisite and basis for the operation of such system that reflects the changes of risk characteristics sensitively and efficiently. The paper proposes the principles of selecting forewarning indicators so as to build the corresponding indicator system for the scientific analysis of those credit risks.

Key words:credit risk;forewarning;index system

一、預警指標的選取原則

建立科學合理的預警指標體系是實現信貸風險動態監測的首要環節。預警指標靈敏高效地反映風險變化特征是預警系統運作的前提和基礎。一般說來,預警指標的建立必須遵循兩個基本標準:一是指標的有效性(Validity),它描述的是指標概念與所反映現象內容的一致性;二是指標的可靠性(Reliability),它描述的是指標值重復觀測結果的一致性。[1]具體來講,在設置信貸風險預警指標體系時應當遵循以下幾個原則:

(一)預測性原則

指標的選擇應能反映銀行所面臨的風險程度,具有一定的預測性和超前性,如果指標體系不能在風險暴露的早期發現風險的存在并發出預警信號,無法給銀行留出采取措施的時間,即使建立起再完美的預警模型也毫無意義。

(二)系統性原則

指標的選擇既要考慮指標體系的完整性,盡可能使指標體系為指標集中的最小完備集;又要考慮重點性,對反映信貸活動主要過程的風險預警指標進行篩選并給予更大的權重。這樣全面和重點兼顧,不同的評價指標之間相互聯系、相互配合,又各有側重,形成一個系統、完整的有機整體。

(三)成本效益原則

進行任何一項經濟活動都必須考慮成本和效益,預警指標的選擇也不例外,能反映信貸風險的指標很多,有的甚至很重要,但計算該指標所需要的數據無法通過財務報表或其它可靠途徑獲得,即使能夠獲得,也要耗費大量人力、物力,這就違背了成本效益原則,在指標選取過程中應予以舍去。

(四)開放性原則

鑒于我國當前金融體制正處于改革深化階段,新的金融品種層出不窮,信貸風險的表現形式更加復雜多樣,這就要求指標體系的設置應具有一定的開放性,要能夠隨著金融環境的變化和信貸業務的發展及時更新和完善。

二、預警指標體系的構建

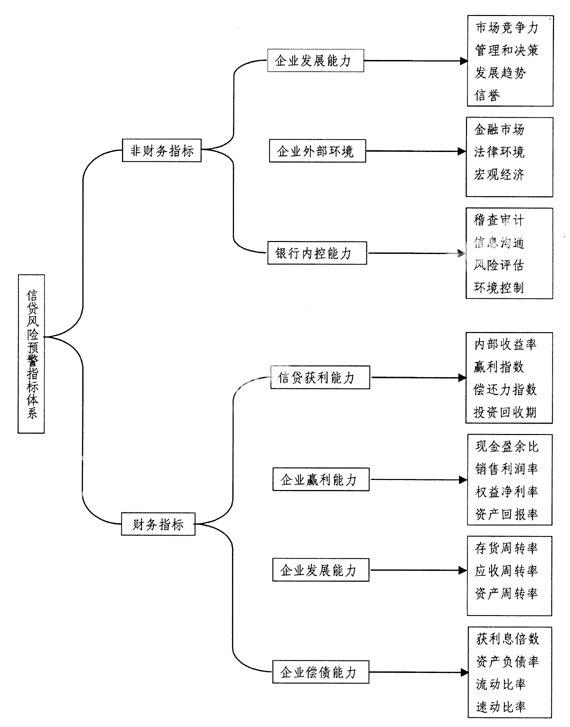

信貸風險是指由于債務人信用等級、履約能力的下降、違約或者利率、匯率等金融市場因子變化而對銀行信貸資產帶來負面影響,導致信貸資產價值甚至銀行整體價值下降的可能性。[2]銀行和企業都是信貸風險產生的主體,遵循以上指標選取原則,結合巴塞爾協議和我國銀行信貸風險管理的實際情況,借鑒國內外銀行現行風險預警機制和信貸資產質量管理體系的實際經驗,筆者從財務因素和非財務因素兩個方面,分為定性指標和定量指標,建立起如圖1所示信貸風險預警指標體系。

圖1 銀行信貸風險分類預警指標體系框架

(一)財務類指標

1.企業償債能力指標。在財務管理中,一般用流動比率、速動比率、資產負債率、已獲利息倍數反映一個企業的償債能力,其中前兩個是反映企業的短期償債能力,后兩個則是對企業長期債務能力的衡量。這些指標值越高,說明企業的債務償還能力越強,銀行面臨的信貸風險越小。

2.企業營運能力指標。總資產周轉率、應收賬款周轉率、存貨周轉率是反映一個企業營運能力的關鍵指標。一般說來,如果這些指標的值越高,說明這個企業在生產經營管理過程中資金周轉的能力越強,貸款違約風險相應也就越小。

3.企業贏利能力指標。銷售利潤率、總資產報酬率、權益凈利率、盈余現金保障倍數是企業生產經營成果的衡量指標,這些指標數值越高,說明企業的贏利能力越高,能夠按期償還貸款的可能性也就越大。

4.信貸項目獲利指標。本指標體系從微觀層次,用項目內部收益率、項目還貸能力指數、項目贏利指數(PI)、項目投資回收期等四個指標衡量貸款所投放項目的風險狀況,以便更進一步的明晰信貸風險變化趨勢。其中內部收益率是指使項目期內所有現金流出與流入的現值總和相等的收益率;還貸能力比率指項目投產后預期的每年利潤與每年需要還本付息額的比率;項目贏利指數(PI)是初始投資以后所有預期未來現金流量的現值和初始投資的比值;投資回收期比率指投資回收期與貸款回收期的比率,是對項目存續期間貸款回收進度的考察。[3]

(二)非財務類指標

1 企業發展能力指標。主要由企業經營管理水平、信譽狀況、市場競爭力、發展前景等指標構成,其中企業經營管理水平主要用于判定企業的真實情況,減少因所采集的財務指標不全或企業提供虛假數據而造成的信息失真;信譽狀況主要考察企業的信用狀況,企業信用狀況的高低與信貸風險的高低有直接的關系,市場競爭力和發展前景分別從基于現實和長遠的視角,考察企業在所處行業中的地位及該行業的生命周期、發展態勢等。[4]

2.企業外部環境指標。外部因素是信貸風險產生的一個重要成因,本指標體系通過選取宏觀經濟環境綜合指標、法律環境綜合指標和金融市場環境綜合指標來反映銀行面臨外部環境的變化情況。其中宏觀經濟環境綜合指標包括總體經濟形勢、經濟體制轉軌、政治風險、行業或地區影響和不可抗力等方面。[5]法律環境綜合指標主要是指國家對企業、所在行業及相關行業的經營活動的法律法規政策指標。金融市場環境綜合指標主要包括金融市場的發展狀況、企業籌集資金的便捷程度等方面。

3.銀行內部控制能力。內部控制是指銀行從制度安排上來控制風險,針對風險采取防范、控制方法和措施的總和。根據巴塞爾協議關于內部控制的文件精神,本指標體系用環境控制能力、風險評估與規避實施能力、信息溝通與交流能力、稽核審計的有效性等四個指標反映銀行的內控能力高低。

三、關于指標選取的幾點說明

(一)突出了對定性指標的分析

由于財務指標數據便于收集和理解,也具有較強說服力的緣故,傳統方法都比較注重對企業的財務指標的評價,而對非財務因素的評價工作開展得較少,到目前為止還沒有統一的評價標準。但由于在現實生活中各種不同的因素總是交織在一起,而生成信貸風險的機理與原因又是錯綜復雜的,盡管在未來的一段時間內非財務因素不會成為影響貸款管理的主流因素,但它有可能隨著時間的推移和情況的變化演變為主流因素,如一些重大事件的出現就可能會影響到信貸資金的安全,這僅依靠財務指標是不能夠完整的反映問題的。缺少了非財務分析這方面的內容,對信貸企業的判別將是不完整的,可能對銀行造成十分重大的損失。因此,在設計預警指標體系時,筆者選取了一些相對重要的非財務指標,利用模糊判斷法將其定量化,同時并加大定性指標在指標體系中的權重,與各類財務分析型指標一起,構建出一個比較完整的信貸風險分析體系。

(二)注重了企業外部環境指標的分析

外部因素對企業生存和發展的影響不容忽視,是信貸風險產生的一個重要因素。外部經營環境的改變往往會出現一些征兆,因此,應該加強對外部經營環境的分析,如果發現企業外部經營環境變化有預兆,銀行和企業都應該采取相應的措施,避免信貸損失。本指標體系選取的預警環境指標包括法律環境綜合指標、金融市場環境綜合指標、宏觀經濟環境綜合指標。其中法律環境綜合指標采納的是反映與企業及其所在行業和相關行業的經營活動相關的法律法規及調整變動情況的指標,其量值設定由專家負責;金融市場環境綜合指標主要取決于對市場風險情況的把握,市場風險一般來自兩個方面:市場供需實際情況與預測值發生偏離以及企業競爭力和產品市場競爭力發生重大變化。該指標的合成與賦值也由專家負責。宏觀經濟環境綜合指標包括政府干預、經濟體制轉軌、政治風險、行業或地區影響和不可抗力等方面。

(三)將“信貸項目獲利指標”列為財務因素的一個層次

考慮到企業借款所投項目的收益是企業歸還貸款的保證,在從宏觀層面考察整個企業的財務狀況后,筆者又從微觀層次,從具體的貸款所投項目的收益能力進行分析,以更進一步地明晰信貸風險變化情況。該層次指標包括財務內部收益率(IRR)、現值指數、還貸能力比率和投資回收期比率。內部收益率是評價項目可行性的重要指標;現值指數用于評價項目的盈利能力;還貸能力比率指項目投產后預期的每年利潤與每年需要還本付息額的比率,反映了銀行貸款本息安全收回的保障程度,是項目貸款管理的關鍵指標;投資回收期比率指投資回收期與貸款回收期的比率,是對項目存續期間貸款回收進度加以考量。

(四)增加了“已獲利息倍數”指標

注意到當前絕大多數企業借款都是借新還舊的現狀,這其中既有因企業無力還本,銀行不得己而為之的因素;也有銀行出于只為賺取存貸利差,在企業付息能力有保障時主動做出的因素。“已獲利息倍數”(企業息稅前利潤與企業利息費用之比)是用來衡量企業償還借款利息能力的指標,對銀行來講己獲利息倍數越高,說明企業的盈利償還借款利息的能力越強;反之則說明企業對及時足額支付利息的保障倍數越低,企業無力償還債務的可能性越大。從長遠來看,己獲利息倍數必須要大于1,否則企業很難通過舉債方式籌措資金。因此,將“己獲利息倍數”指標列入指標體系考察企業的付息能力是非常合理的。

參考文獻:

[1] 張慧毅,徐榮貞.談談人民幣匯率風險預警指標體系的構建[J].經濟問題,2007(3):97-98.

[2] 鄭四華.商業銀行信貸風險預警系統的設計[J].企業經濟,2007(12):137-139.

[3] 劉善慶,葉小華.基于AHP的特色產業集群競爭力分析——以贛、粵、閩陶瓷特色產業集群為例[J].中國軟科學,2005(8):141-146.

[4] 邱光婷.農村信用社金融風險的成因與防范對策[J].金融經濟.2007(22):168-169.

[5] 周開國.當代信貸風險度量模型及評價[J].南方金融,2005(7):25-27.

(責任編輯:石樹文)