“泛長三角”金融一體化研究

2009-04-24 09:51:06黃余送孫兆斌

江淮論壇 2009年2期

關(guān)鍵詞:對策

黃余送 孫兆斌

摘要:本文以泛長三角經(jīng)濟(jì)一體化為出發(fā)點(diǎn),探討了以安徽為代表的欠發(fā)達(dá)地區(qū)金融業(yè)融入長三角的理論基礎(chǔ),指出加速推進(jìn)泛長三角地區(qū)金融一體化的必要性和現(xiàn)實(shí)障礙,并就泛長三角各地政府如何推進(jìn)區(qū)域內(nèi)金融一體化提出一些對策。

關(guān)鍵詞:泛長三角; 金融一體化; 對策

中圖分類號:F832.7.5 文獻(xiàn)標(biāo)志碼:A

2008年1月,胡錦濤總書記視察安徽時指出:“安徽要充分發(fā)揮區(qū)位優(yōu)勢、自然資源優(yōu)勢、勞動力資源優(yōu)勢,積極參與泛長三角區(qū)域發(fā)展分工,主動承接沿海發(fā)達(dá)地區(qū)產(chǎn)業(yè)轉(zhuǎn)移,不斷加強(qiáng)同兄弟省份的橫向經(jīng)濟(jì)聯(lián)合和協(xié)作。”從此,泛長三角經(jīng)濟(jì)區(qū)作為擴(kuò)大長三角輻射范圍、提升長三角經(jīng)濟(jì)實(shí)力的替代平臺,逐步進(jìn)入決策層視野。金融業(yè)作為經(jīng)濟(jì)運(yùn)行的核心產(chǎn)業(yè)和工業(yè)發(fā)展的命脈,必將隨著泛長三角經(jīng)濟(jì)區(qū)的加速發(fā)展而逐步整合,最終在區(qū)域內(nèi)部形成一體化。本文將探討以安徽為代表的欠發(fā)達(dá)地區(qū)與長三角經(jīng)濟(jì)區(qū)推進(jìn)金融一體化的必要性和現(xiàn)實(shí)障礙,最后指出泛長三角區(qū)域內(nèi)各地方政府應(yīng)如何加速推進(jìn)金融一體化進(jìn)程。

一、文獻(xiàn)綜述

早在20世紀(jì)中期,隨著布雷頓森林體系的建立,全球金融一體化趨勢就已經(jīng)開始出現(xiàn)。20世紀(jì)50年代初,美元成為國際本位貨幣,此后全球金融一體化初步形成,跨國金融活動日益頻繁,并推動全球經(jīng)濟(jì)高速增長;20世紀(jì)90年代末,歐洲貨幣單位出現(xiàn),推動歐洲金融一體化快速發(fā)展,歐盟成為世界經(jīng)濟(jì)體系中最有影響力的成員之一;近年以來,印度經(jīng)濟(jì)保持了強(qiáng)勁的增長勢頭,其中相對發(fā)達(dá)且一體化的金融市場對其經(jīng)濟(jì)增長同樣做出了重要貢獻(xiàn)。印度儲備銀行(2007)認(rèn)為,金融市場一體化過程是金融市場逐步統(tǒng)一,且市場上成熟期相似資產(chǎn)的風(fēng)險調(diào)整的回報逐步收斂趨同的過程。這一定義包括兩層含義,一方面,金融市場的參與者能夠無障礙的進(jìn)入各個原本相互分割的市場,另一方面,具有相似風(fēng)險特性和成熟期的金融資產(chǎn)價格趨同。

按照一體化的邊界不同,金融市場一體化可以分為三個層次:國家范圍內(nèi)的金融市場一體化、地區(qū)金融市場一體化以及全球金融市場一體化(Reddy, 2002;BIS, 2006)。從經(jīng)濟(jì)發(fā)展水平劃分,金融市場一體化可以分為垂直一體化和水平一體化,垂直一體化是經(jīng)濟(jì)發(fā)展不同階段國家(地區(qū))之間的金融市場一體化現(xiàn)象,而水平一體化則是經(jīng)濟(jì)發(fā)展水平相似國家或地區(qū)之間的金融市場一體化。

金融市場一體化的理論基礎(chǔ)包括:一價定律,利率期限結(jié)構(gòu),平價條件如購買力平價、利率平價條件等,資本資產(chǎn)定價模型,套利定價理論以及Black-Scholes期權(quán)定價工具等。一價定律是金融市場一體化的基礎(chǔ),它是指在市場不受管制、信息無障礙的情況下,同一資產(chǎn)風(fēng)險調(diào)整的回報率在不同市場中應(yīng)該趨同。

有關(guān)金融一體化的作用,國外學(xué)者論述較多,這些論述基本上都集中分析了金融一體化的正面作用,如一體化的金融市場是貨幣當(dāng)局傳遞價格信號和貨幣政策意圖的主要渠道(Reddy, 2003);金融市場一體化為一國金融市場成長為國際或區(qū)域性金融中心創(chuàng)造了條件(Reddy, 2003);由于金融市場一體化能強(qiáng)化競爭,從而提高了金融中介運(yùn)行以及配置資源的效率,有利于金融穩(wěn)定(Trichet, 2005);一體化金融市場推動金融創(chuàng)新和成本效率,因而使公眾、團(tuán)體和公司等群體更容易獲得金融服務(wù)(Giannetti et al., 2002);一體化的金融市場能嚴(yán)明市場紀(jì)律,提高信息效率;促進(jìn)金融機(jī)構(gòu)采用現(xiàn)代技術(shù)和支付體系,因而使金融中介的服務(wù)效率得到提高;國內(nèi)金融市場是市場經(jīng)濟(jì)體系的主要支柱,因?yàn)樗麄兡軇訂T儲蓄,分散風(fēng)險,吸收外部金融沖擊,通過市場激勵培育良好的金融監(jiān)管,從而有利于更穩(wěn)定的融資投資活動,推動經(jīng)濟(jì)增長,減小宏觀波動以及更穩(wěn)定的金融體系(Mohan, 2005);國內(nèi)金融市場一體化還降低了對外資過度依賴的風(fēng)險,包括貨幣風(fēng)險和期限錯配風(fēng)險等(Prasad et al., 2003)。

有關(guān)金融市場一體化與經(jīng)濟(jì)增長之間的關(guān)系,金融市場一體化可降低借款人進(jìn)入市場的難度。越容易進(jìn)入銀行借貸和證券市場,就越有利于經(jīng)濟(jì)活動和經(jīng)濟(jì)增長,大量文獻(xiàn)分析了金融市場通過哪些渠道促進(jìn)經(jīng)濟(jì)增長和投資活動,首先,由于減少了企業(yè)資本成本和居民儲蓄收益之間的差距,一個有效的金融工業(yè)應(yīng)該能增加投資水平;其次,它能改善資本在不同行業(yè)之間的配置;最后,由于風(fēng)險分擔(dān),金融市場能推動成立回報更高、風(fēng)險更大的風(fēng)險投資,提高經(jīng)濟(jì)增長速度和居民福利。

Guiso(2004)以歐盟為例,分析了金融市場一體化和經(jīng)濟(jì)發(fā)展之間的關(guān)系。他指出,一體化提高了金融市場欠發(fā)達(dá)地區(qū)的經(jīng)濟(jì)增長,理由是金融市場一體化增加區(qū)域內(nèi)金融欠發(fā)達(dá)地區(qū)的服務(wù)供給。金融市場一體化增加供給的方式主要有兩種,其一是一體化使更有效率的金融中介與金融落后地區(qū)的企業(yè)接觸更緊密,使其更容易進(jìn)入金融市場,其二是一體化使落后地區(qū)的企業(yè)能進(jìn)入更遙遠(yuǎn)的金融市場。無論哪種情形,在一體化情況下,金融欠發(fā)達(dá)地區(qū)的企業(yè)能面對更易于進(jìn)入,或者成本更低的國內(nèi)外金融市場,從而刺激資本聚集,加速金融欠發(fā)達(dá)地區(qū)的經(jīng)濟(jì)增長。Guiso(2004)還指出,金融一體化也將促進(jìn)金融欠發(fā)達(dá)國家或地區(qū)的金融中介效率提高。由于更高的效率刺激了對資金以及金融服務(wù)的需求,這將轉(zhuǎn)而增加國內(nèi)金融市場的規(guī)模。其反饋機(jī)制是,隨著金融一體化推進(jìn),成本更低、更復(fù)雜的外國金融中介進(jìn)入,來自這些金融中介的競爭壓力將降低欠發(fā)達(dá)地區(qū)企業(yè)和居民的融資成本,擴(kuò)大本地金融市場的規(guī)模。金融一體化推動本地金融發(fā)展的另一個原因是一體化進(jìn)程通常需要完善的法規(guī)(如會計準(zhǔn)則、證券法、銀行監(jiān)管、公司監(jiān)管等),以使其與一體化地區(qū)實(shí)踐最好的規(guī)則相一致,可以預(yù)期政策法規(guī)趨同將改善金融欠發(fā)達(dá)地區(qū)的監(jiān)管標(biāo)準(zhǔn),由于減少了逆向選擇和代理成本以及不適宜的監(jiān)管導(dǎo)致的市場扭曲,也能促進(jìn)其金融發(fā)展。

Melitz( 2007)分析了資本市場一體化給歐盟成員國帶來的利益。他指出,除了經(jīng)常討論的收益以外,資本市場一體化可以通過熨平消費(fèi)波動而產(chǎn)生其他收益,風(fēng)險分擔(dān)就是收益之一。風(fēng)險分擔(dān)通常指利用給定國家或地區(qū)的多樣化資產(chǎn)組合以及資產(chǎn)貿(mào)易,以便在集團(tuán)內(nèi)出現(xiàn)異質(zhì)性沖擊時能熨平其經(jīng)濟(jì)波動。當(dāng)沖擊襲來時,一國可從一體化內(nèi)部的其他國家借款以降低風(fēng)險。這種能力是貨幣聯(lián)盟成員國之間的另一個益處,即便從傳統(tǒng)金融學(xué)理論的嚴(yán)格觀點(diǎn)而言也是這樣。假定貨幣聯(lián)盟成員國之間由于同一種貨幣而能更方便的相互融資,那么即便它們從跨境持有權(quán)益中獲得的利潤有限,也能從相互之間的資產(chǎn)貿(mào)易過程中的風(fēng)險分擔(dān)而獲益良多,從這種角度出發(fā),由于資本運(yùn)動壁壘減少而帶來的分散風(fēng)險的機(jī)會主要在于歐洲貨幣聯(lián)盟內(nèi)部。因此,歐盟鼓勵在其成員國內(nèi)部大量跨境投資,以降低風(fēng)險。

Jappelli and Pagano(2008)也以歐盟為例,分析金融市場一體化過程中存在的問題及其解決方法。他們認(rèn)為,金融市場完全一體化十分困難,許多市場摩擦都可能阻礙金融市場完全一體化。除了匯率風(fēng)險,金融中介監(jiān)管的差異以外,稅收待遇,標(biāo)準(zhǔn)合約條款以及商業(yè)傳統(tǒng),保險政策,證券交易系統(tǒng),清算體系,信息的有效性,以及司法的強(qiáng)制性都可能使市場按照國界線分割。

有關(guān)推動金融市場一體化的方法,主要有通過強(qiáng)化市場競爭,金融工具創(chuàng)新、放松對資金流動或交易的管制,降低交易成本以及提高資產(chǎn)流動性。

國內(nèi)文獻(xiàn)方面,張鳳超(2005)認(rèn)為,金融一體化的出發(fā)點(diǎn)是金融資源稟賦差異,根本動力則是金融效率的帕累托改進(jìn),而金融一體化的假定前提是金融開放。他指出,金融一體化具有豐富的內(nèi)涵,不能簡單地將其理解為一種金融現(xiàn)象,更不能認(rèn)定它是金融全球化、金融國際化的外在表現(xiàn)。他認(rèn)為,金融一體化指發(fā)揮金融核心擴(kuò)散效應(yīng),促進(jìn)金融腹地的產(chǎn)業(yè)成長,帶動整個金融地域系統(tǒng)的金融產(chǎn)業(yè)成長水平,最終實(shí)現(xiàn)金融地域系統(tǒng)的金融資源效率帕累托最優(yōu)。

張穎熙(2007)比較了中國長三角、珠三角和環(huán)渤海三大經(jīng)濟(jì)區(qū),認(rèn)為雖然中國三大區(qū)域內(nèi)金融不斷發(fā)展,但是區(qū)域之間的金融一體化程度反而呈下降趨勢,她從現(xiàn)行金融政策和金融體制約束、地方條塊分割以及中央銀行宏觀調(diào)控能力和微觀指導(dǎo)能力等三方面對這種現(xiàn)象做出了解釋,認(rèn)為地方銀行既需要對地方政府部門負(fù)責(zé),也需要對上級管理部門負(fù)責(zé),因此地區(qū)一體化存在現(xiàn)實(shí)障礙;而地區(qū)條塊分割不僅導(dǎo)致各地的金融資源封鎖,而且使各地區(qū)金融發(fā)展模式、金融機(jī)構(gòu)趨同,制約了一體化的形成。她主張政府在金融發(fā)展和改革過程中應(yīng)適度介入,進(jìn)一步完善金融組織體系,構(gòu)建統(tǒng)一的區(qū)域金融市場和金融服務(wù)網(wǎng)絡(luò),從而加速區(qū)域間金融一體化。

李方(2006)認(rèn)為,長三角地區(qū)應(yīng)加速實(shí)現(xiàn)金融一體化,以實(shí)現(xiàn)金融資源配置優(yōu)化,從而推進(jìn)長三角經(jīng)濟(jì)一體化深入發(fā)展,形成長三角新的經(jīng)濟(jì)增長極和新高地,他主張,地方政府應(yīng)在一定范圍、一定程度上退出金融資源的配置過程,以使長三角地區(qū)金融機(jī)構(gòu)緊密合作,實(shí)現(xiàn)金融資源在有規(guī)劃、有管理的條件下以市場為導(dǎo)向達(dá)到最優(yōu)配置。

周明強(qiáng)(2005)從金融監(jiān)管角度,探討如何推進(jìn)長三角金融一體化,他認(rèn)為,監(jiān)管機(jī)構(gòu)應(yīng)該從金融創(chuàng)新激勵、區(qū)域監(jiān)管協(xié)調(diào)、銀行監(jiān)管方式以及市場環(huán)境等四個方面出發(fā),提出金融監(jiān)管當(dāng)局如何推進(jìn)長三角金融一體化,以促進(jìn)區(qū)域經(jīng)濟(jì)金融的良性互動,防范和化解區(qū)域內(nèi)部金融風(fēng)險。劉春江(2005)認(rèn)為銀政壁壘限制了長三角地區(qū)金融一體化發(fā)展,一方面,地方政府要退出對金融運(yùn)行的干預(yù),另一方面,通過建立區(qū)域銀行監(jiān)管機(jī)構(gòu),將整個長三角地區(qū)納入其中統(tǒng)一管理和協(xié)調(diào),以使長三角地區(qū)金融產(chǎn)業(yè)形成良性互動。

由以上文獻(xiàn)可以看出,國外文獻(xiàn)對金融一體化相關(guān)問題的論述較為全面,對一體化的利益、作用機(jī)制等方面都有深入探討,由于歐洲貨幣一體化進(jìn)展順利,有關(guān)歐洲金融市場一體化的分析相對較多,也有學(xué)者利用數(shù)據(jù),就歐洲和美國的金融市場一體化過程進(jìn)行分析;國內(nèi)與長三角相關(guān)的金融一體化的研究文獻(xiàn)主要集中于如何從政策面推進(jìn)長三角地區(qū)的金融一體化。本文將在以上研究文獻(xiàn)的基礎(chǔ)上,分析“泛長三角”地區(qū)推進(jìn)金融一體化的緊迫性及其解決方案。

二、“泛長三角”金融一體化的必要性

長三角地區(qū)是中國經(jīng)濟(jì)最發(fā)達(dá)地區(qū)之一,區(qū)域內(nèi)的上海是中國經(jīng)濟(jì)對外交流的主要口岸,經(jīng)濟(jì)實(shí)力居中國各城市之首,上海還是大陸地區(qū)的金融中心,江蘇和浙江兩省的經(jīng)濟(jì)總量也居全國前列。就區(qū)域經(jīng)濟(jì)實(shí)力而言,長三角無疑是中國經(jīng)濟(jì)實(shí)力最強(qiáng)的地區(qū),區(qū)域內(nèi)部的經(jīng)濟(jì)、貿(mào)易和金融都達(dá)到了一定規(guī)模。如2004年,浙江紹興市接受異地金融機(jī)構(gòu)貸款相當(dāng)于本地金融機(jī)構(gòu)貸款總量的30%以上;上海金融機(jī)構(gòu)轉(zhuǎn)貼現(xiàn)余額中,70%以上來自異地, 其中長三角占了較大比例;此外,長三角各地相互在對方設(shè)立中介機(jī)構(gòu),實(shí)現(xiàn)區(qū)域內(nèi)的非銀行金融機(jī)構(gòu)互動(李方,2006)。然而,由于金融體制、行政區(qū)劃等因素限制(李方,2006;周明強(qiáng),2005;劉春江,2005),長三角地區(qū)的金融互動遠(yuǎn)不及經(jīng)濟(jì)交往頻繁,由此不僅嚴(yán)重制約了區(qū)域內(nèi)部的經(jīng)濟(jì)發(fā)展,也影響了上海建設(shè)國際金融中心的發(fā)展目標(biāo)的順利實(shí)現(xiàn)。當(dāng)前,隨著《進(jìn)一步推進(jìn)長江三角洲地區(qū)改革開放和經(jīng)濟(jì)社會發(fā)展的指導(dǎo)意見》出臺,金融業(yè)作為現(xiàn)代服務(wù)業(yè)的一個重要門類,將越來越受到各級政府的高度關(guān)注,我們認(rèn)為,從國家對長三角的產(chǎn)業(yè)定位和發(fā)展規(guī)劃出發(fā),加速推進(jìn)“泛長三角”地區(qū)金融一體化,不僅十分必要,而且具有很強(qiáng)的緊迫性。

首先,“泛長三角”金融一體化是加速建設(shè)上海金融中心的必要條件。上海作為長三角的中心城市,不僅承擔(dān)著中國經(jīng)濟(jì)對外交往的重任,也是中國經(jīng)濟(jì)的主要增長極之一。長期以來,中央和上海市政府都致力于將上海打造成為遠(yuǎn)東乃至全球的主要金融中心之一。然而,金融中心目標(biāo)的實(shí)現(xiàn)需要廣大經(jīng)濟(jì)腹地作為支撐,無論是紐約、倫敦還是新加坡、香港,都不例外。目前,隨著各金融機(jī)構(gòu)總部入駐北京,上海中國金融總部的地位日益受到挑戰(zhàn),而固守長三角,以長三角地區(qū)的經(jīng)濟(jì)縱深來支撐上海作為遠(yuǎn)東地區(qū)的金融中心,無論是經(jīng)濟(jì)規(guī)模還是地理縱深都顯得不足。擴(kuò)大上海經(jīng)濟(jì)腹地,增加長三角經(jīng)濟(jì)圈的經(jīng)濟(jì)總量,是提高上海作為區(qū)域金融中心影響力的一個重要手段,因此,上海應(yīng)該抓住《指導(dǎo)意見》出臺的契機(jī),以“泛長三角”為基地,大力推行金融一體化,提高自身作為金融中心的競爭力。

其次,“泛長三角”金融一體化是提高長三角抵御經(jīng)濟(jì)風(fēng)險的現(xiàn)實(shí)需要。經(jīng)過二三十年的發(fā)展,長三角地區(qū)經(jīng)濟(jì)日益成熟,土地、人力資本等資源供給不足的問題日益顯現(xiàn),這對長三角地區(qū)經(jīng)濟(jì)持續(xù)發(fā)展形成了挑戰(zhàn)。一方面,長三角地區(qū)外向型產(chǎn)業(yè)結(jié)構(gòu)日益成熟,一旦世界主要國家出現(xiàn)經(jīng)濟(jì)衰退,將對長三角地區(qū)經(jīng)濟(jì)形成較大沖擊,進(jìn)而對長三角地區(qū)金融業(yè)的穩(wěn)定造成嚴(yán)重傷害,而周邊地區(qū)如安徽省產(chǎn)業(yè)結(jié)構(gòu)與長三角地區(qū)存在差異,這種差異性將有助于長三角地區(qū)金融業(yè)應(yīng)對外部沖擊,保持持續(xù)盈利能力;另一方面,周邊地區(qū)的生產(chǎn)要素供給充足,產(chǎn)業(yè)資本獲利能力更強(qiáng),也有利于長三角地區(qū)金融業(yè)控制風(fēng)險,因此,“泛長三角”推行金融一體化可大幅度提高長三角地區(qū)金融業(yè)應(yīng)對外部沖擊能力。

最后,“泛長三角”金融一體化是增強(qiáng)長三角對周邊地區(qū)輻射力的具體體現(xiàn)。經(jīng)過連續(xù)二十多年的發(fā)展,長三角地區(qū)經(jīng)濟(jì)和社會發(fā)展水平已經(jīng)達(dá)到了空前水平。然而,長三角經(jīng)濟(jì)發(fā)展對周邊地區(qū)的輻射力明顯不足,安徽、江西等省份經(jīng)濟(jì)發(fā)展水平與長三角的差距日益拉大,這明顯有悖于中央政府的經(jīng)濟(jì)和社會和諧發(fā)展的戰(zhàn)略目標(biāo)。金融一體化能促進(jìn)區(qū)域內(nèi)部資金流通,提高區(qū)域內(nèi)經(jīng)濟(jì)欠發(fā)達(dá)地區(qū)的金融和經(jīng)濟(jì)效率,使欠發(fā)達(dá)地區(qū)企業(yè)和個人能更便捷的進(jìn)入金融市場,獲得資金支持。因此,在“泛長三角”區(qū)域內(nèi)推行金融一體化,能推動長三角周邊地區(qū)的經(jīng)濟(jì)發(fā)展速度,縮小“泛長三角”地區(qū)內(nèi)部差距,更好的符合中央政府的政策導(dǎo)向。

三、“泛長三角”金融一體化的現(xiàn)實(shí)障礙

以“泛長三角”地區(qū)為基礎(chǔ),推行金融一體化,不僅有利于長三角地區(qū)順利實(shí)現(xiàn)產(chǎn)業(yè)轉(zhuǎn)型,使長三角地區(qū)大力發(fā)展現(xiàn)代服務(wù)業(yè)的戰(zhàn)略規(guī)劃落到實(shí)處,也有利于“泛長三角”區(qū)域內(nèi)各省市的經(jīng)濟(jì)發(fā)展。然而,“泛長三角”區(qū)域內(nèi)部各省經(jīng)濟(jì)發(fā)展水平和金融化程度存在很大差異,行政區(qū)劃導(dǎo)致人為割裂市場邊界,也容易滋生地方保護(hù)主義,此外,與行政區(qū)劃相對應(yīng)的金融運(yùn)行機(jī)制和管理體制也對區(qū)域內(nèi)金融一體化產(chǎn)生了嚴(yán)重影響,因此,“泛長三角”金融一體化過程中必然存在種種困難,難以順利推進(jìn)。

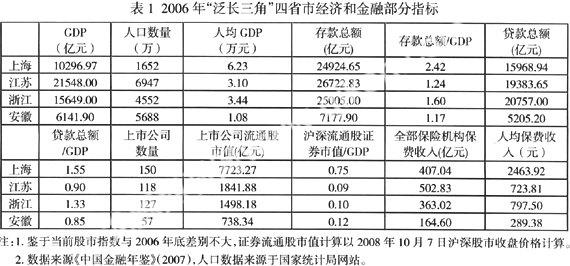

第一,“泛長三角”地區(qū)金融化相差懸殊,增加了金融一體化過程中的不確定性。長三角的蘇浙滬地區(qū)經(jīng)濟(jì)發(fā)展已經(jīng)達(dá)到了較高的水平,經(jīng)濟(jì)金融化也在全國處于前列,但是“泛長三角”區(qū)域內(nèi)各省份經(jīng)濟(jì)發(fā)展水平相差明顯,經(jīng)濟(jì)金融化也存在較大差異,使“泛長三角”地區(qū)金融一體化難度加大。表1為蘇浙滬皖四省市衡量金融化程度的幾個指標(biāo)。

數(shù)據(jù)顯示,“泛長三角”四省市經(jīng)濟(jì)實(shí)力和經(jīng)濟(jì)的金融化存在明顯差異,在人均GDP指標(biāo)中,上海市居首,江蘇和浙江約為上海一半,而安徽省人均GDP最低,約為上海的1/6,表明區(qū)域內(nèi)部各地經(jīng)濟(jì)實(shí)力相差十分明顯,而經(jīng)濟(jì)實(shí)力的巨大差距背后是風(fēng)俗習(xí)慣、經(jīng)濟(jì)運(yùn)行局部規(guī)律等顯著差異,這些差異對金融市場一體化將產(chǎn)生明顯的制約。存款總額/ GDP和貸款總額/ GDP表示經(jīng)濟(jì)的貨幣化程度,由于無法獲得各省份貨幣供給總量變化情況,我們以這兩個指標(biāo)表示各省市經(jīng)濟(jì)貨幣化程度,數(shù)據(jù)表明,在這四省市中,上海的比率最高,浙江其次,江蘇和安徽差距不明顯。從滬、深兩市流通股證券市值/GDP(既證券化率)來看,上海也列四省市首位,其他三省相差不明顯,不過,從上市公司數(shù)量、流通股證券市值、機(jī)構(gòu)保費(fèi)收入以及人均保費(fèi)收入等指標(biāo)來看,安徽和江蘇、浙江兩省的差距十分明顯,而上海也遠(yuǎn)遠(yuǎn)穩(wěn)居首位。

從表1可以看出,當(dāng)前“泛長三角”四省市的經(jīng)濟(jì)金融化程度呈現(xiàn)出紡錘形,上海金融化率最高,安徽金融化率最低,江蘇和浙江的金融化率居于紡錘形中間。在這種市場結(jié)構(gòu)中推行金融一體化需要考慮多種情形,包括上海與江蘇、浙江即長三角地區(qū)的垂直金融一體化,上海與安徽的垂直一體化,江蘇、浙江與安徽的垂直一體化,以及江蘇、浙江的水平一體化,其中長三角地區(qū)金融機(jī)構(gòu)經(jīng)過多年交往,無論是垂直一體化還是水平一體化,其難度相對較小,而安徽省經(jīng)濟(jì)的金融化率相對較低,金融企業(yè)服務(wù)效率存在差距,在融入長三角金融市場過程中碰到的困難會更多一些。

第二,行政區(qū)劃割裂市場邊界,金融一體化受行政干預(yù)影響。金融一體化以市場力量統(tǒng)一金融市場,使資金的配置和運(yùn)用盡可能實(shí)現(xiàn)帕累托最優(yōu)。但是,在當(dāng)前的行政體制下,市場邊界更容易受到行政邊界制約,各級政府在政績考核的壓力下,不惜以行政手段干預(yù)市場,造成資源錯配,進(jìn)而造成金融市場扭曲。張宗新(2006)通過對長三角地區(qū)資本市場研究表明,長三角地區(qū)資本配置效率不高,且存在嚴(yán)重的資本“逆配置”,他指出,資本市場并沒有按照生產(chǎn)效率配置資本資源,在很大程度上,長三角地區(qū)的資本配置是按照所有制進(jìn)行資本配置,80%以上市場融資流向了國有企業(yè),而資本產(chǎn)出率較高的其他所有制企業(yè)卻陷入生產(chǎn)資本不足的境地。

行政干預(yù)對金融市場一體化的影響還表現(xiàn)在資本跨地區(qū)運(yùn)動的管制方面。由于政績考核,中國各地行政機(jī)構(gòu)通常高度依賴于本地金融機(jī)構(gòu)的資金,以滿足于本地區(qū)重大生產(chǎn)項(xiàng)目的順利開展,這導(dǎo)致各級政府對于資金渴求愿望強(qiáng)烈,更不愿意本地資金流向其他地區(qū),因此對資金跨地流動設(shè)立了重重障礙,使金融市場的資源配置效率受到影響。

第三,現(xiàn)行金融體制也不利于金融一體化的順利推進(jìn)。中國主要金融機(jī)構(gòu)經(jīng)營管理過程基本上都是參照行政區(qū)劃設(shè)置,在各省份設(shè)立分行,金融監(jiān)管機(jī)構(gòu)(即“一行三會”)設(shè)立分支機(jī)構(gòu)也參照了行政區(qū)劃。商業(yè)金融機(jī)構(gòu)和監(jiān)管機(jī)構(gòu)參照行政區(qū)劃設(shè)立分支機(jī)構(gòu)的做法不利于“泛長三角”推進(jìn)金融一體化,一方面基于行政區(qū)劃設(shè)立分支機(jī)構(gòu)使“泛長三角”地區(qū)的四省市信息不能及時分享和溝通,金融市場運(yùn)行和監(jiān)管過程中都容易形成信息不對稱,另一方面,各地區(qū)的金融資源也不能共享,降低了金融資源的利用效率,并對“泛長三角”地區(qū)的長遠(yuǎn)經(jīng)濟(jì)增長造成了負(fù)面影響。

四、推進(jìn)“泛長三角”金融一體化的對策研究

充分發(fā)揮金融市場作用,實(shí)現(xiàn)“泛長三角”地區(qū)金融資源共享,不僅可以推動長三角地區(qū),特別是上海的產(chǎn)業(yè)轉(zhuǎn)型,也可以增強(qiáng)長三角地區(qū)對周邊地區(qū)的輻射力,因此,有必要在“泛長三角”區(qū)域內(nèi)大力推行金融市場一體化,使金融資源在區(qū)域內(nèi)自由流動。當(dāng)然,“泛長三角”金融一體化面臨諸多不利因素,但是,只要中央政府加強(qiáng)政策引導(dǎo),區(qū)域內(nèi)各級政府積極推動,“泛長三角”地區(qū)金融市場一體化的目標(biāo)仍能有望成為現(xiàn)實(shí),筆者認(rèn)為,“泛長三角”一體化可以從以下幾個方面推進(jìn)。

首先,在“泛長三角”區(qū)域內(nèi)部搭建一體化信息平臺。信息是經(jīng)濟(jì)交往尤其是金融交易的主要影響因素,因此,“泛長三角”地區(qū)金融一體化首先要消除區(qū)域內(nèi)部的信息不對稱,為此需要建立區(qū)域性信息平臺。這一平臺需即時顯示區(qū)域內(nèi)部資金供求狀況,各金融機(jī)構(gòu)提供的產(chǎn)品和服務(wù)價格以及市場參與者的信譽(yù)度等信息,以盡可能提高信息在市場的傳播速度,降低金融產(chǎn)品買賣雙方在市場甄別信息的成本,從而提高區(qū)域內(nèi)金融活動的效率。

其次,減少行政部門對金融活動的干預(yù)。地方政府出于發(fā)展經(jīng)濟(jì)、防止金融資源外流等考慮,對金融機(jī)構(gòu)的商業(yè)活動施加過多影響。雖然市場條件下,政府干預(yù)金融活動的影響力有所下降,但是在一些重大經(jīng)濟(jì)項(xiàng)目中,地方政府仍然不遺余力參與企業(yè)的融資活動,由此強(qiáng)化了政府和金融機(jī)構(gòu)之間的聯(lián)系。要在“泛長三角”地區(qū)實(shí)施金融一體化,必須充分發(fā)揮市場功能,盡可能弱化政府對金融活動的干預(yù),以實(shí)現(xiàn)金融資源配置的帕累托最優(yōu),這就要求行政部門減少對金融中介日常經(jīng)營的干預(yù),使金融市場參與方充分遵守市場規(guī)則。

再次,改變商業(yè)金融機(jī)構(gòu)目前的管理模式。當(dāng)前中國主要金融機(jī)構(gòu)的設(shè)置都是參考行政區(qū)劃設(shè)置,各省市分支機(jī)構(gòu)對口管理本地金融分支機(jī)構(gòu)。由于空間約束,各總部機(jī)構(gòu)對跨地區(qū)開展金融業(yè)務(wù)規(guī)定極為嚴(yán)格,客觀上制約了金融一體化進(jìn)程。要推進(jìn)“泛長三角”金融一體化,需要各商業(yè)金融機(jī)構(gòu)改變當(dāng)前的管理模式,建議國內(nèi)主要金融機(jī)構(gòu)設(shè)立“泛長三角”大區(qū)分支機(jī)構(gòu),由大區(qū)分支機(jī)構(gòu)統(tǒng)一管理區(qū)域內(nèi)部金融業(yè)務(wù),在保證監(jiān)管得力的情況下鼓勵跨地區(qū)開展金融業(yè)務(wù),使資金在區(qū)域內(nèi)無障礙通行,減少地理邊界對金融活動的制約。

最后,監(jiān)管機(jī)構(gòu)需提高監(jiān)管能力,以使金融企業(yè)在符合監(jiān)管要求的基礎(chǔ)上更好地滿足經(jīng)濟(jì)發(fā)展的需要。金融監(jiān)管的目的是保障金融體系平穩(wěn)運(yùn)行,最終目的仍然是保障經(jīng)濟(jì)發(fā)展的質(zhì)量和速度。然而,在當(dāng)前分業(yè)經(jīng)營的情況下,監(jiān)管過度容易形成金融壓抑,催生金融黑市,造成市場扭曲。因此,監(jiān)管機(jī)構(gòu)需根據(jù)經(jīng)濟(jì)發(fā)展形勢變化,及時調(diào)整監(jiān)管思路,在貨幣政策目標(biāo)的引導(dǎo)下,推動金融機(jī)構(gòu)創(chuàng)新業(yè)務(wù),使金融機(jī)構(gòu)在穩(wěn)健運(yùn)行的同時更好地滿足投資者需求。

參考文獻(xiàn):

[1] 張鳳超.金融一體化理論的構(gòu)建[J].東北師大學(xué)報,2005,(4).

[2] 張穎熙.區(qū)域金融發(fā)展與金融一體化問題研究[J].中央財經(jīng)大學(xué)學(xué)報,2007,(5).

[3] 李方.長三角經(jīng)濟(jì)一體化與金融資源配置優(yōu)化[J].社會科學(xué),2006,(8).

[4] 周明強(qiáng).長三角金融一體化與銀行業(yè)監(jiān)管對策選擇[J].華南金融電腦,2005,(11).

[5] 劉春江.長三角金融合作須突破銀政壁壘[J].銀行家,2005,(2).

[6] 張宗新.長三角經(jīng)濟(jì)成長中的資本市場功效及其完善[J].社會科學(xué),2006,(1).

[7] Reserve Bank of India.Report on Currency and Finance(Section Ⅷ)[EB/OL]. http: //www.rbi.org.in/SCRIPTs/PublicationReport

Details.aspx?UrlPage=ReportonCurrencyandFinance&SECID=5&SUBSECID=0.

[8] Luigi Guiso, Tullio Jappelli, Mario Padula , Marco Pagano .Financial Market Integration and Economic Growth in the EU[J]. Economic Policy, 2004, 19(40):523-577.

[9] Giannetti, M., Guiso, L., Iappelli, T., Pagano. Financial market integration, corporate financing and economic growth, European Economy, Economic Papers no 179.

[10] Prased, et. al. Effects of Financial Globalization on Developing Countries: Some Empirical Evidence[EB/OL].IMF. 2003,http://www.imf.org/external/np/res/docs/2003/031703.pdf.

[11] Mohan, Rakesh. Some apparent puzzles for Contemporary Monetary Policy, Reserve Bank of India Bulletin, December 2005 .

[12] Melitz,J.The benefits of capital market integration in the EMU[EB/OL].2007,http://staff.bath.ac.uk/mlslst/EMUfuture/Melitz

EMU%20and%20capital%20market%20integration2R.pdf.

[13] Jappelli, T. , Pagano, M.Financial Market Integration under EMU[EB/OL].2008,http://ec.europa.eu/economy_finance/

publications/publication12323_en.pdf.

(責(zé)任編輯 吳曉妹)

猜你喜歡

資源節(jié)約與環(huán)保(2022年8期)2022-09-20 02:25:50

建材發(fā)展導(dǎo)向(2022年5期)2022-04-18 08:11:46

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2021年11期)2021-12-06 05:38:46

建材發(fā)展導(dǎo)向(2021年13期)2021-07-28 07:14:48

河北農(nóng)機(jī)(2020年10期)2020-12-14 03:13:26

中華建設(shè)(2020年5期)2020-07-24 08:55:58

江蘇安全生產(chǎn)(2020年3期)2020-04-21 05:44:14

云南教育·中學(xué)教師(2019年6期)2019-08-13 07:03:28

基層中醫(yī)藥(2018年11期)2019-01-31 05:26:52

少兒科學(xué)周刊·少年版(2018年12期)2018-01-26 12:01:02