中國汽車產業與國際汽車貿易核心區

2009-04-29 05:42:17楊莉楊繼瑞鮮榮生

理論月刊 2009年11期

楊 莉 楊繼瑞 鮮榮生

摘要:汽車產業是開拓市場、體現國家綜合國力、綜合競爭力的拉動國民經濟的支柱型產業。通過論述中國汽車產業與國際汽車貿易核心區的內外在關系,指出建設國際汽車貿易核心區既能發揮汽車產業核心競爭優勢,又能體現土地向規模經營集中,符合國家節約集約用地政策。通過對比分析,提出國際汽車貿易核心區產業用地規劃布局的建議。

關鍵詞:汽車產業;貿易核心區;用地規劃

中圖分類號:F407.471文獻標識碼:A文章編號:1004-0544(2009)11-0151-04

全國土地利用總體規劃綱要中明確指出解決中國發展用地問題的根本出路在于節約集約用地,應引導全社會保護和合理利用土地資源。我國正處在經濟快速發展的時期,汽車產業是全國各省的支柱產業。針對當前我們國家的土地利用相對粗放的現實,建設國際汽車貿易核心區,因地制宜地形成汽車產業土地利用格局,對發揮支柱產業核心競爭力,提高我國綜合國力具有重要意義。

一、汽車產業的發展優勢及發展現狀

(一)汽車產業的發展優勢

近年來我國汽車市場持續繁榮,產銷量高速增長,對國民經濟增長的拉動效應十分顯著。據調查,汽車產業具有很強的產業關聯性。美國20世紀90年代的研究結果指出,汽車產業每增值1元,會給上游產業如林業、金屬采選業、儀器儀表業、毛皮羽絨及其制品業、普通機械與電氣機械制造業等眾多行業帶來0.65元的增值,給下游產業公路建設、運輸業、金融信貸等服務業帶來2.63元的增值。基于汽車產業美好前景的預期及對地區經濟的支撐作用,全國大部分省份都把汽車產業列為支柱產業之一。因此研究如何提升汽車產業的核心競爭優勢。是推動經濟結構調整和產業升級所迫切需要解決的問題。

(二)我國汽車產業的發展現狀

汽車被人們稱為“改變世界的機器”,自從1886年世界第一輛汽車問世以來,只用了100多年,汽車工業從無到有,迅猛發展,產量大幅度增加,技術日新月異,深刻地影響了人類的生產與生活方式。

1發展成績

我國汽車工業從1953年開始起步,經過多年的艱苦創業,到現在已經有了長足的進步與發展。特別是2000年以來,在投資、消費的雙重拉動下,我國汽車產業擺脫了長達6年的持續低迷時期,進入了一個快速發展階段,出現了一片興旺景象。汽車產銷快速增長,產業規模也呈加速發展的態勢,汽車產量達到年產lOO萬輛用了40年時間。達到200萬輛用了8年,達到年產300萬輛只用了2年,而達到400萬輛則僅用了1年;汽車行業的經濟效益顯著提高,2002年及2003年分別實現利潤總額469.83億元和754.56億元;結構調整步伐加快,加入WTO以來,在市場競爭的推動下,我國汽車產業的兼并重組活動高潮迭起,與此同時生產集中與市場集中成為產業發展的趨勢;我國汽車產業的國際地位大大提高,2005年生產規模已超過德國居世界第3位,汽車銷售量排名世界第2位。2008年生產規模和銷售量已超過美國分別居世界第2位和第1位。

2我國汽車產業在國民經濟中的地位和作用不斷在上升

汽車產業是一個經濟規模大、產業鏈長、對國民經濟具有很強帶動作用的產業,近年來汽車產業銷售收入占全國工業銷售收入的比例不斷增加,汽車產業的快速發展。促進了國民經濟的持續快速發展;汽車產業的規模經營對上下游產業的巨大帶動作用為社會提供了大量的就業機會。據測算,一個汽車產業的直接就業崗位可帶來10個與之相關的就業機會,汽車產業使人民的消費需求逐步由吃、穿、用為主向住和行為主轉變,對消費結構的升級、改變生活方式、提高生活質量有重要的促進作用,汽車普及率的提高極大地提高了人們的出行率和舒適性,拓展了活動空間,有利于我國全面建設小康社會;汽車是高新技術的結晶,汽車產業的發展不僅要求本身廣泛發展和使用新技術,也要求相關產業廣泛發展和使用新技術。因此,發展汽車產業對推動技術進步和產業結構升級具有重要作用;汽車的發展和普及,通過改變城市交通的面貌,促進了城市經濟繁榮,通過城市結構的改變,促進了圍繞大城市而建立的衛星城市群落發展,通過促進城鄉之間在物質、文化、信息、人員等方面的交流和聯系,推動了城鄉經濟社會一體化發展,加快了城市化進程。

3發展問題

從總體上看,我國汽車產業品種較少,尚不能滿足國民經濟發展的需要。同時汽車產業尤其是轎車自主開發能力差,擁有自主知識產權的品牌很少。資料顯示,在中國轎車市場上,外國品牌的汽車占90%,中國的自主品牌不到10%。到目前為止,我國的汽車產業對跨國公司存在著比較大的依賴性,還不具備國際競爭力。國民經濟的增長需求急需提升我國汽車產業自主開發的能力,以形成一個獨立自主的、健康的、可持續發展的汽車產業。

由于歷史原因。中國汽車產業形成了“散、亂、差”的局面,外資沖擊,小集團利益驅動,使得中國汽車產業正在由“散、亂、差”轉向“四分五裂”。如果任由這樣發展下去,無異于將中國汽車產業發展主動權拱手讓給國際汽車列強,中國汽車產業必將成為國際汽車列強的附庸,無法擺脫長期的被動發展局面。

4我國汽車產業面臨的挑戰

(1)履行WTO承諾,將對我國汽車產業產生深刻影響。降低關稅和取消進口配額,將使國內市場的開放程度大大提高,國際競爭國內化趨勢大大加強;取消國產化限制、不得限制進口部件總成裝車、不得規定散件裝車的同時必須引進先進技術等。將使我國的汽車零部件工業和國產化政策受到沖擊,也為跨國汽車公司迅速擴大在中國的產能。快速引進車型,加強對整車生產的技術控制提供了條件;取消發動機的股比限制,使跨國汽車公司不僅可以擁有發動機的技術,而且可以控股甚至獨資生產;取消服務貿易領域的限制,包括整車和零部件的國內銷售、進出口和汽車分銷服務、汽車分期付款和融資租賃等。跨國汽車公司憑借其雄厚的資本和成熟的經驗,加強對服務貿易領域的掌控。

(2)隨著近幾年汽車市場的快速發展,我國汽車產業又出現了新一輪投資熱潮。各類投資主體對汽車產業投資的積極性大為高漲。這里既有汽車生產企業本身的大規模投資。也有新進入的民營資本和非汽車產業的國有資本。既有對生產領域的大規模投資,也有對銷售領域和汽車后市場(如汽車城的建設)的大規模投資,雖然國家并沒有明確把汽車產業列為投資過熱的行業,但如果不加強宏觀管理。我國汽車產業有可能會出現新一輪低水平重復建設問題,增加投資風險。

(3)結構調整任務仍很艱巨。雖然近幾年我國汽車產業的結構調整取得了很大進展,但目前全國仍有120家整車生產廠,遍布全國27個省、自治區、直轄市。其中產量超過50萬輛的企業只有兩家,超過10萬輛的企業只有8家;產量不足1萬輛的企業達95家,其中產量在

1000輛以下的企業有70家。產業結構調整的任務仍很艱巨和迫切。

(4)隨著汽車保有量的增加,汽車的使用條件面臨較大的壓力。主要有三方面:一是能源供應的壓力。從1993年開始,我國開始成為石油凈進口國。目前,我國石油對外貿易依存度已達30%以上,據預測,到2010年,將達44%,到2020年將達56%-60%。現在,我國機動車的石油消費量占石油總消費量比重為35%左右,到2010年將達43%,2020年將達57%。二是交通的壓力。2002年我國的公路里程數已達176萬公里,其中等級公路達138萬公里,高速公路2.5萬公里,平均每輛所擁有的公路里程數在國際上名列前茅。動態交通和靜態交通壓力依然很大,即城市道路和停車場的建設與汽車保有量的增加不相適應。三是隨著機動車保有量的增加,目前我國大城市的空氣污染已從過去的粉塵污染為主轉變為廢氣污染為主,這給城市環保帶來很大的壓力。

二、建設國際汽車貿易核心區的戰略舉措

提升汽車產業的核心競爭優勢即集物流、教育醫療、居住、商貿、售后服務等功能為一體,結合城市土地利用規劃和城市建設規劃,在有條件的城市,根據城市規模和經濟發展的戰略需求,集中建設國際汽車貿易核心區,以利于有效解決當前汽車產業所產生的城市問題,形成有效的產業鏈條,促進經濟結構調整完善。與我國土地向規模經營集中。節約集約使用土地的基本國策相吻合。

(一)國際汽車貿易核心區與相關經濟學概念

1產業鏈

生態學認為,自然生態系統是以食物鏈(Foodchain)和食物網(Food web)為基本結構建立的。生態系統中儲存于有機物中的化學能,通過一系列的吃與被吃的關系,把生物與生物緊密地聯系起來,這種生物成員之間以食物營養關系彼此聯系起來的序列。稱為食物鏈。在自然界,通過食物鏈中各環節之間的聯系。以及食物網中各鏈條之間的作用。能量得以在某一區域內的生物群落中流動,從而使該區域的生態系統得以維持平衡。所謂產業鏈。指的是以某一特定的生產或服務環節為核心,形成的從上游(供方)開始一直到下游(買方)為止的一個完整的鏈條關系。這一概念的提出。其靈感來自于自然生態系統中的食物鏈。

2產業集群

所謂產業集群,就是在產業鏈上相關的各上下游產業企業和相關輔助產業服務業聚合在一起形成的產業集群。這種集聚深化專業分工,提供效率,控制成本,工業附加值相應提高,并形成強勁、持續的競爭優勢,因而極有利于提升區域競爭力。可以極大地促進和加強區域經濟的發展,從而帶動經濟騰飛。產業集聚化是當今各國經濟發展的主流之一,是國際產業發展的一個重要組織形式,其發展狀況往往成為考察一個區域發展水平的重要指標。

3產業“生物圈”

綜觀跨國汽車公司近年拓展中國市場行動,不難發現他們始終都是遵循“全球化鏈條”定律。即全球協議伙伴(Global Key Accounts)及其追隨用戶(Follow YourCnrs Tomers)。以往的自下而上經驗使他們深知,如果經營上每一個環節都有熟悉和適應的合作伙伴,企業的生存發展將獲得“生態平衡”的環境;如果集群生存遵循“生物鏈”的自然法則。產業上下游企業將相依獲得自己的“食物鏈”。

建設國際汽車貿易核心區,就是要完善市場機制,消除地區壁壘。優化退出機制,改變目前汽車產業孤雁狀態,成群結隊地以梯隊的形式在商業價值鏈上互為用戶,通過產業鏈的合理搭構,對其功能進行整合,使其在一定區域內發揮產業集群的效應,形成合眾連橫的“生物圈”。保持整個汽車產業的健康發展,并且帶動相關產業及地方經濟的發展。

(二)國際汽車貿易核心區與中國汽車產業的主導型發展道路

技術差距是造成貧富國家差距的最根本的原因之一,產業技術是決定產業發展模式關鍵要素,而產業技術在具體時空中是不斷發展的。由于汽車產業的技術研發和經濟政策、制度存在一種密切關系,所以,當今世界國家可以分為領先型國家和追趕型國家,汽車產業技術研發也分為領先者與追趕者兩種狀況。領先者主要是技術自主程度所決定,其核心技術基本上是自己發明研制的。起到開發和先導的作用;而追趕者的核心技術主要是從外國引進,具有技術依賴性,重視獲取國外技術和信息,是引進吸收領先者的研發成果后續下去。這種汽車產業研發的領先型與追趕型機制,無形中形成了一個控制和依賴的關系,即在國際經濟體系中形成一個以領先型國家為中心、追趕型國家為外圍的、垂直技術流動的格局。這種格局造成了不同國家在汽車產業的發展上選取了不同的道路,即產業依附型和產業主導型兩種發展模式。

前車之鑒。后事之師。從國際上走產業依附型發展道路的巴西、墨西哥、阿根廷、加拿大等國家汽車產業的發展來看,這種發展模式并不符合中國的國情。中國已成為世界上汽車消費大國,進口替代型戰略下的“汽車裝配走廊”并非我國汽車產業發展的歸屬。

建設國際汽車貿易核心區,是我國擺脫“依附型”,向產業主導型發展的戰略選擇。中國國土遼闊、人口眾多,有著龐大的、潛在的汽車市場。按照世界各國汽車產業發展的一般經驗,我們對中國汽車產業的發展前景和未來的地位進行了預測。到2030年,我國汽車工業的貢獻將占GDP的6.55%,加上聯動產業則超過20%。巨大的市場收益和支柱意義,意味著汽車產業發展影響著國家未來的經濟利益和政治利益。中國汽車產業的發展需要通過建設貿易核心區,形成“生物圈”,走主導型的發展道路。

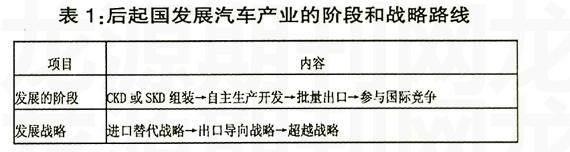

綜觀汽車產業的發展史,首先,在先進國家中,以美國為代表的汽車產業一直主導著世界汽車市場的發展。其產業的發展具有典型的借鑒意義;其次,在后起國家中,韓國和日本的汽車產業之所以獲得了快速崛起,其發展的歷程也值得我們去借鑒。后起國家一般都經歷了表1所示的發展階段。并最終實現了“拿來主義”到自主發展的戰略。

從美國汽車產業的重大戰略計劃,日本和韓國汽車產業的發展經驗和歷程來看,這些國家之所以能在汽車領域占有重要的地位,在很大程度上都得益于產業主導型發展戰略的實施。汽車產業在中國具有非常重要的戰略地位。是影響國家政治穩定、經濟安全的國家戰略性產業。汽車產業的競爭力是國家競爭力的重要組成部分,是國家競爭力的主要支撐。目前,我們正面臨著汽車產業技術換代的契機,中國汽車市場正處于啟動階段,這些為中國汽車產業的發展提供了千載難逢的機遇,中國汽車產業的發展需要通過打破“四分五裂”的局面,在一定區域內,如以省為分界,劃定地塊,集中建設汽車貿易核心區,選擇自主發展的模式。

(三)建設國際汽車貿易核心區是強化節約和集約用地政策的戰略舉措

土地是不可再生的珍貴資源,節約集約土地是解決中國發展用地問題的根本出路,建設國際汽車貿易核心

區是既能提升汽車產業的核心競爭優勢,推動經濟結構調整和產業升級,又能盤活土地存量,強化節約利用土地,按照強化節約和集約用地政策,統籌兼顧、集中布局、集約用地和優化汽車產業的集聚。

構建良好的土地利用格局是促進國際汽車貿易核心區持續穩定發展的根本。汽車貿易核心區是集研發、貿易、博覽、運動、旅游等多功能于一體的綜合性汽車產業基地及現代化新城鎮,他將匯聚國內外重點汽車生產廠家和本地區知名汽車品牌經銷代理商,對市場實現專業化和規模化經營;是地區經濟發展的機動車交易中心和信息中心,對促進區域經濟發展將產生較大的影響力和帶動力。但國內外建設經驗表明。合理的產業功能土地利用格局是促進國際汽車貿易核心區健康有序發展的根本,也是汽車產業充分發揮支柱產業的經濟帶動優勢的基本保障。

三、國際汽車貿易核心區選址和功能定位分析

核心區的規模應根據區域經濟發展程度和規劃區域人口數量來確定,它一般以產業集群和網絡創新系統理念為指導,由當地政府和企業共同規劃、投資和建設,目的是發揮內部的集群效應,建立資源共享的綜合體和產業創新系統,提高本地汽車產業的可持續發展和競爭能力。選址應具有較強的地理優勢,交通便捷、地理輻射能力強;產業發展的基礎設施和環境優良;具有比較齊全的汽車配套工業資源;具有良好的科技教育資源:政府的投入和政策是重要的保障條件。

根據城市規劃的基本要求和汽車貿易核心區的特點,核心區應具有以下十大功能區域:物流倉儲區、教育醫療培訓基地、居住區、汽車商貿區、汽車售后服務區、政府服務區、汽車博覽區、都市服務區(AUTO-CBD)、金融中心、自主研發及總部基地。

四、汽車貿易核心區的建設經驗分析

1上海汽車城

核心區規劃占地7.43平方公里,由貿易區、研發區、博覽公園、高爾夫球場、政府服務中心、居住區、物流配送中心和AUTO-CBD(都市服務中心)八大區域構成,集中體現了汽車城的貿易、研發、博覽、服務與旅游休閑功能。各區域占地面積和比例分配如下表2-1所示。

2蘇州汽車城

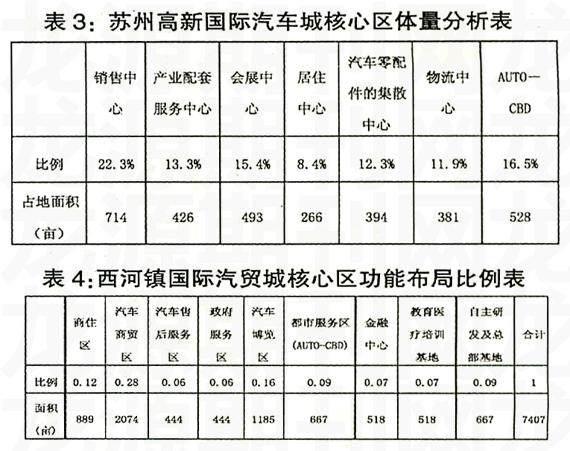

蘇州高新國際汽車城核心區規劃占地面積為3200畝,主要規劃為銷售中心、產業配套服務中心(包括車輛管理單位、檢測中心、二手車市場、汽車技術學校)、會展中心、居住中心、汽車零配件的集散中心、物流中心和AUTO-CBD(包括賓館、餐飲、商業、休閑等設施)七大中心。這七大中心的占地面積和分配比例如下表3-2所示。

將西河鎮國際汽貿核心區九大區域的用地比例分配如表2-3所示,比例圖如圖1所示。

五、結論

地區產業核心競爭優勢可以分解為兩個組成部分:比較優勢和競爭優勢。比較優勢和資源有關,是指本地區在某一產業的發展中所獨具的資源與有利條件。競爭優勢則和資源利用有關,是指在競爭中相比于競爭對手的更強的能力與素質。國際汽車貿易核心區將銷售、維修、裝潢、配件、展示一體化,是汽車市場的數碼城、汽車消費的風向標、汽車行情的晴雨表、汽車文化的大舞臺、汽車資訊的信息港。建設國際汽車貿易核心區能充分發揮汽車產業的比較優勢和競爭優勢,在區域內形成支柱產業,充分發揮經濟帶動優勢。

責任編輯李萍