公允值會(huì)計(jì)計(jì)量法在金融危機(jī)中扮演了什么角色?

2009-04-30 09:44:22黃麗娟張佳夢(mèng)

對(duì)外經(jīng)貿(mào)實(shí)務(wù) 2009年4期

黃麗娟 張佳夢(mèng)

一、問(wèn)題的提出

公允價(jià)值會(huì)計(jì)在本次金融危機(jī)中備受指責(zé),當(dāng)700億救市計(jì)劃未能在美國(guó)國(guó)會(huì)通過(guò)時(shí),某些銀行家指出只有一種方法可以救市——廢除公允價(jià)值計(jì)量方法。

公允價(jià)值亦稱公允市價(jià)、公允價(jià)格,是指熟悉情況的買賣雙方在公平交易的條件下所確定的價(jià)格,或無(wú)關(guān)聯(lián)的雙方在公平交易的條件下一項(xiàng)資產(chǎn)可以被買賣的成交價(jià)格。“公允價(jià)值”概念的提出始于20世紀(jì)70年代美國(guó)發(fā)生的嚴(yán)重的儲(chǔ)蓄和貸款危機(jī)。當(dāng)時(shí),由于采用歷史成本計(jì)量框架使得金融機(jī)構(gòu)通過(guò)財(cái)務(wù)舞弊手段隱瞞的貶值資產(chǎn),最終導(dǎo)致上百家金融機(jī)構(gòu)破產(chǎn),在此背景下,公允價(jià)值能夠迅速準(zhǔn)確反映金融機(jī)構(gòu)財(cái)務(wù)狀況的計(jì)量屬性備受推崇。隨著金融創(chuàng)新的不斷深化,歷史成本計(jì)量的弊端愈加明顯。2006年美國(guó)財(cái)務(wù)會(huì)計(jì)準(zhǔn)則委員會(huì)發(fā)布的SFAS157號(hào)會(huì)計(jì)準(zhǔn)則,要求對(duì)金融產(chǎn)品采用公允價(jià)值計(jì)量。

與傳統(tǒng)的歷史成本法相比,公允價(jià)值會(huì)計(jì)之所以能得到青睞,這是因?yàn)樵谫Y本市場(chǎng)高度發(fā)展的今天,市場(chǎng)價(jià)格成為投資者約束管理層的重要手段之一。公允價(jià)值會(huì)計(jì)雖然增加了財(cái)務(wù)報(bào)告波動(dòng),但因價(jià)值投資者主要關(guān)注企業(yè)長(zhǎng)期成長(zhǎng),價(jià)格投機(jī)者主要關(guān)注證券短期價(jià)格變動(dòng),公允價(jià)值會(huì)計(jì)的短期波動(dòng)能滿足投機(jī)者的決策需要,其長(zhǎng)期“真實(shí)公允”反映企業(yè)經(jīng)濟(jì)價(jià)值的特性也能滿足投資者的決策需要,所以,公允價(jià)值會(huì)計(jì)信息成為資本市場(chǎng)參與者買賣證券的重要依據(jù)。

由于用公允價(jià)值計(jì)量的金融工具,其報(bào)告價(jià)值即為市場(chǎng)價(jià)值,且其變動(dòng)直接計(jì)入當(dāng)期損益。這也意味著,如果金融企業(yè)能夠較好地把握市場(chǎng)行情和動(dòng)向,其業(yè)績(jī)即會(huì)隨“公允價(jià)值變動(dòng)損益”增加而提升;相反,如果金融企業(yè)的投資策略與市場(chǎng)行情相左,其當(dāng)期利潤(rùn)就會(huì)因此受損。所以,公允價(jià)值計(jì)量屬性可以被認(rèn)為是一把“雙刃劍”。在此次金融危機(jī)中,這把“雙刃劍”成了拖垮美國(guó)金融業(yè)的“幫兇”,其原因就在于它快速真實(shí)地反映了次貸危機(jī)下金融機(jī)構(gòu)的財(cái)務(wù)狀況,引發(fā)了投資者的恐慌性拋售,從而導(dǎo)致了一系列的惡性循環(huán),最終使美國(guó)次貸危機(jī)演變成全球泛濫的金融災(zāi)難。銀行家們紛紛指責(zé)正是由于公允價(jià)值會(huì)計(jì)準(zhǔn)則導(dǎo)致眾多銀行不得不過(guò)多地和不合理地減計(jì)資產(chǎn),從而壓縮了銀行的放貸,進(jìn)一步使經(jīng)濟(jì)震動(dòng)。此外,美國(guó)政界認(rèn)為如果銀行不必按市值給其資產(chǎn)定價(jià)的話,金融危機(jī)就會(huì)消退,因此也強(qiáng)烈要求美國(guó)證監(jiān)會(huì)取消公允價(jià)值計(jì)量。

公允價(jià)值會(huì)計(jì)方法真的應(yīng)該廢除嗎?其在此次金融危機(jī)中又扮演了什么角色呢?而對(duì)于監(jiān)管者來(lái)說(shuō)公允價(jià)值計(jì)量對(duì)于監(jiān)管的有效性又提出了什么樣的挑戰(zhàn)呢?下文將就以上問(wèn)題展開討論。

二、公允價(jià)值計(jì)量方法對(duì)本次金融危機(jī)影響的分析

總的來(lái)說(shuō),公允價(jià)值在此次危機(jī)中主要扮演了兩個(gè)角色:放大及傳遞。

“放大”是指由于過(guò)分保守地采用公允價(jià)值計(jì)量而使市場(chǎng)定價(jià)機(jī)制失調(diào)與大量資產(chǎn)減值之間的惡性循環(huán)不斷加劇。公允價(jià)值的運(yùn)用助長(zhǎng)了經(jīng)濟(jì)螺旋式下降,間接導(dǎo)致了很多金融機(jī)構(gòu)面臨破產(chǎn)。當(dāng)次貸危機(jī)爆發(fā)后,很多資產(chǎn)價(jià)格暴跌,按照公允價(jià)值計(jì)算的賬面價(jià)值急劇縮水,要平衡資產(chǎn)負(fù)債表就必須用自有資本和去彌補(bǔ)這些虧損,這樣就導(dǎo)致銀行等金融機(jī)構(gòu)資本充足率降低,為了達(dá)到最低資本要求,獲得更多地資本,金融機(jī)構(gòu)會(huì)出售這些資產(chǎn),被迫的拋售行為進(jìn)一步加劇了這些金融資產(chǎn)的貶值,由此進(jìn)入了“資產(chǎn)價(jià)格下降——用自有資本彌補(bǔ)損失——出售資產(chǎn)補(bǔ)充資本——資產(chǎn)價(jià)格進(jìn)一步下降”的惡性循環(huán)。這其實(shí)也是次貸危機(jī)最終醞釀成一場(chǎng)大規(guī)模金融危機(jī)的重要原因。

美國(guó)房地產(chǎn)貸款的問(wèn)題如何會(huì)導(dǎo)致如此多國(guó)家的損失,并快速擴(kuò)散到實(shí)體經(jīng)濟(jì)部門?答案就在于三種結(jié)構(gòu)化金融產(chǎn)品:抵押擔(dān)保債券(Collateral Mortgage Obligation)、結(jié)構(gòu)化金融工具(Structured Investment Vehicles)和擔(dān)保債務(wù)憑證(Collateralized Debt Obligations)。金融危機(jī)主要由這三種金融產(chǎn)品的公允價(jià)值與風(fēng)險(xiǎn)管理估值問(wèn)題引起的。

以CMO為例,這些用次級(jí)房地產(chǎn)貸款作為抵押品的CMO在次貸危機(jī)時(shí)價(jià)格一落千丈,成交量也急劇縮減,由于不斷上升的違約風(fēng)險(xiǎn)、交易價(jià)格巨大的波動(dòng)、以及產(chǎn)品的復(fù)雜性,這些金融工具的市場(chǎng)流動(dòng)性迅速降至最低。按照監(jiān)管規(guī)定,金融機(jī)構(gòu)所持有的這些金融產(chǎn)品,每天都得根據(jù)市場(chǎng)價(jià)值來(lái)確定其資產(chǎn)負(fù)債表上相關(guān)資產(chǎn)的賬面價(jià)值。金融危機(jī)發(fā)生后,由于次級(jí)抵押貸款違約率上升,造成次級(jí)債金融產(chǎn)品的信用評(píng)級(jí)和市場(chǎng)價(jià)值直線下降,從而使得金融機(jī)構(gòu)持有的次級(jí)債證券化產(chǎn)品的市場(chǎng)價(jià)值迅速下跌。巨額資產(chǎn)減記將嚴(yán)重侵蝕這些金融機(jī)構(gòu)的資本金。在這種情況下,一旦沒(méi)有及時(shí)注資來(lái)補(bǔ)充資本金,金融機(jī)構(gòu)很快就將陷入資不抵債的困境。

“傳遞”是指由于采用公允價(jià)值計(jì)量,銀行不得不按照扭曲的市場(chǎng)價(jià)格減記資產(chǎn),從而壓縮了銀行的放貸量,使得金融危機(jī)的陰影向其他行業(yè)蔓延。危機(jī)之初,雷曼兄弟的破產(chǎn),讓本就因?yàn)榇钨J危機(jī)緊縮的信貸市場(chǎng)再一次血上加霜,與其交易的銀行由于大量資產(chǎn)減值遭受了損失,不得不收緊銀根,美國(guó)銀行間隔夜美元利率曾一度飆升至聯(lián)邦基金利率目標(biāo)的五倍多。

這種態(tài)勢(shì)進(jìn)一步演變?yōu)殂y行收緊對(duì)企業(yè)與消費(fèi)者的信貸。一方面,信貸緊縮、通貨膨脹連同失業(yè)率不斷上升嚴(yán)重削弱了消費(fèi)者購(gòu)買力,降低市場(chǎng)總需求,廠商生產(chǎn)的產(chǎn)品無(wú)法售出導(dǎo)致大量貨物無(wú)法通過(guò)銷售及時(shí)地轉(zhuǎn)化為資金;另一方面,銀行由于自身資產(chǎn)貶值,對(duì)企業(yè)貸款量也開始下降,使得本身吃緊的企業(yè)資金鏈再一次受到?jīng)_擊。于是,紛紛出現(xiàn)企業(yè)由于資金鏈斷裂申請(qǐng)破產(chǎn),金融風(fēng)暴席卷實(shí)體經(jīng)濟(jì)。

然而,事情并沒(méi)有結(jié)束。企業(yè)大量倒閉直接導(dǎo)致了銀行問(wèn)題貸款的上升,于是再次進(jìn)入了“銀行資產(chǎn)減記—收緊銀根—企業(yè)倒閉”的另一惡性循環(huán)之中。

三、公允價(jià)值對(duì)監(jiān)管者的挑戰(zhàn)

美國(guó)政府救市方案,其中內(nèi)容之一,就是授權(quán)美國(guó)證券交易委員會(huì)(SEC)暫停所謂的按市值計(jì)價(jià)會(huì)計(jì)準(zhǔn)則。中國(guó)證監(jiān)會(huì)表示,將加強(qiáng)資本市場(chǎng)會(huì)計(jì)監(jiān)管,重點(diǎn)關(guān)注公允價(jià)值、資產(chǎn)減值準(zhǔn)備等。對(duì)于銀行的監(jiān)管者而言,衍生金融工具的迅速發(fā)展,公允價(jià)值的實(shí)施,會(huì)計(jì)處理的調(diào)整對(duì)銀行在新巴塞爾協(xié)議框架下監(jiān)管資本的計(jì)量以及資本充足率的有效性都提出了新的挑戰(zhàn)。

一方面,公允價(jià)值的運(yùn)用對(duì)銀行監(jiān)管資本和資本充足率的計(jì)算產(chǎn)生了重要影響。采用公允價(jià)值計(jì)量雖然增加了部分會(huì)計(jì)信息的相關(guān)性,卻降低了財(cái)務(wù)信息的可靠性,增加了報(bào)表項(xiàng)目數(shù)量的波動(dòng)性和銀行收入和損失真實(shí)性判斷的難度。比如,會(huì)計(jì)報(bào)表上的權(quán)益已經(jīng)包含了沒(méi)有實(shí)現(xiàn)的利得和損失,而報(bào)表上金融資產(chǎn)項(xiàng)目也會(huì)隨著市場(chǎng)價(jià)格的變化進(jìn)行調(diào)整等。而在現(xiàn)行監(jiān)管資本計(jì)算框架下,金融資產(chǎn)項(xiàng)目的波動(dòng)必然會(huì)造成銀行監(jiān)管資本水平的波動(dòng),從而對(duì)銀行的資本充足率、貸款損失準(zhǔn)備充足度等審慎性銀行監(jiān)管指標(biāo)的計(jì)算和評(píng)價(jià)產(chǎn)生較大的影響,對(duì)以資本充足率為基礎(chǔ)的有效監(jiān)管帶來(lái)挑戰(zhàn)。

另一方面,新準(zhǔn)則對(duì)銀行資產(chǎn)監(jiān)管的挑戰(zhàn)是由衍生工具表內(nèi)化帶來(lái)的。具體來(lái)說(shuō),衍生金融工具在表外計(jì)量時(shí)其價(jià)值波動(dòng)是不反映在報(bào)表項(xiàng)目中的,只是在進(jìn)行資本充足率的計(jì)算是,按一定的信用風(fēng)險(xiǎn)系數(shù)計(jì)入到風(fēng)險(xiǎn)資產(chǎn)中去。而衍生工具表內(nèi)化后,不僅其自身的價(jià)值波動(dòng)反映在了銀行的總資產(chǎn)中,由于公允價(jià)值計(jì)量帶來(lái)的資產(chǎn)水平的波動(dòng)也傳遞到了所有者權(quán)益,從而帶來(lái)了核心資本水平以及風(fēng)險(xiǎn)加權(quán)資產(chǎn)的波動(dòng)性。

歐洲中央銀行的一份研究報(bào)告通過(guò)分析推行公允價(jià)值對(duì)銀行經(jīng)營(yíng)框架后指出:盡管從理論上說(shuō),在一個(gè)信息對(duì)稱且金融市場(chǎng)有效的世界中,會(huì)計(jì)不會(huì)對(duì)經(jīng)濟(jì)主體的行為產(chǎn)生任何影響,但事實(shí)表明,會(huì)計(jì)制度的確對(duì)公司的行為產(chǎn)生影響。采用公允價(jià)值會(huì)計(jì)后財(cái)務(wù)報(bào)表項(xiàng)目波動(dòng)性的增加源于銀行財(cái)務(wù)報(bào)表、風(fēng)險(xiǎn)頭寸與當(dāng)時(shí)的經(jīng)濟(jì)狀況之間緊密聯(lián)系,這種波動(dòng)性的增加可能導(dǎo)致銀行經(jīng)營(yíng)方式的改變。

針對(duì)會(huì)計(jì)資本和監(jiān)管資本的不一致性,巴塞爾銀行委員會(huì)在2004年曾專門制定了《銀行根據(jù)國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則使用公允價(jià)值方法的監(jiān)管指引》(征求意見稿),該指引要求銀行在運(yùn)用公允價(jià)值選擇權(quán)時(shí)需具備相應(yīng)的風(fēng)險(xiǎn)管理政策、程序和控制措施,并通過(guò)銀行監(jiān)管者對(duì)銀行風(fēng)險(xiǎn)管理體系的檢查和評(píng)價(jià),確定對(duì)銀行監(jiān)管資本的影響。

歐洲央行也意識(shí)到了會(huì)計(jì)準(zhǔn)則的變動(dòng)對(duì)原有監(jiān)管措施帶來(lái)的挑戰(zhàn),為此,歐洲銀行監(jiān)管者委員會(huì)(CEBS)2004年發(fā)布了《關(guān)于對(duì)監(jiān)管資本進(jìn)行審慎調(diào)整的指引》,適當(dāng)調(diào)整銀行機(jī)構(gòu)由于采用IFRS(國(guó)際會(huì)計(jì)準(zhǔn)則)產(chǎn)生的會(huì)計(jì)數(shù)據(jù)變動(dòng)對(duì)監(jiān)管資本的影響。其中涉及到衍生金融工具對(duì)監(jiān)管資本的審慎調(diào)整主要包括以下五個(gè)方面: 調(diào)整會(huì)計(jì)上關(guān)于負(fù)債和權(quán)益分類對(duì)監(jiān)管資本的影響;調(diào)整關(guān)于可供出售資產(chǎn) (Available for Sale)的會(huì)計(jì)處理對(duì)監(jiān)管資本的影響;調(diào)整公允價(jià)值選擇權(quán) (Fair Value Option) 的會(huì)計(jì)處理對(duì)監(jiān)管資本的影響;調(diào)整關(guān)于現(xiàn)金流套期 (Cash Flow Hedges)的會(huì)計(jì)處理對(duì)監(jiān)管資本的影響。

同時(shí),歐洲銀行監(jiān)管委員會(huì)還就《指引》調(diào)整的有效性問(wèn)題進(jìn)行了后續(xù)的實(shí)證研究。研究結(jié)果證實(shí)了核心資本的所有減少,主要是由于首次采用國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則而引起的準(zhǔn)備減少所致。少數(shù)股東權(quán)益減少的影響通過(guò)使用CEBS的《指引》得到了糾正。在現(xiàn)行的經(jīng)濟(jì)環(huán)境下(未實(shí)現(xiàn)的收益超過(guò)未實(shí)現(xiàn)損失),審慎性調(diào)整將“公允價(jià)值重估準(zhǔn)備”對(duì)會(huì)計(jì)權(quán)益的正面影響從監(jiān)管核心資本中剔除,但根據(jù)CEBS《指引》的要求,可以部分地包含在附屬資本中。

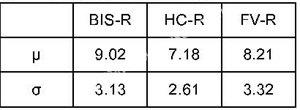

而我國(guó)在2006年正式引入公允價(jià)值計(jì)量,在新會(huì)計(jì)準(zhǔn)則頒布實(shí)施之前,國(guó)內(nèi)的主要商業(yè)銀行由于在海外上市,已經(jīng)不同程度地實(shí)施了會(huì)計(jì)準(zhǔn)則的國(guó)際化。運(yùn)用Tatsuya Yonetani and Yuko Katsuo(1998)的方法,我們分別計(jì)算了目前13家中國(guó)上市銀行1998-2008以目前巴塞爾銀行協(xié)議計(jì)算方法為基礎(chǔ)的資本充足率BIS-R, 歷史成本法下的資本充足率HC-R和公允價(jià)值法下的資本充足率FV-R的均值與方差,如表一所示:

表1 資本充足率波動(dòng)性比較

由此可見,用公允價(jià)值計(jì)量的資本充足率的波動(dòng)性大于歷史成本下的波動(dòng)性。

四、結(jié)論

金融危機(jī)是源于對(duì)金融工具的監(jiān)管不力以及金融機(jī)構(gòu)過(guò)度杠桿化等原因造成的,會(huì)計(jì)準(zhǔn)則不是罪魁禍?zhǔn)祝鹑跈C(jī)構(gòu)依據(jù)非正常的市場(chǎng)價(jià)格確定資產(chǎn)公允價(jià)值的方式確實(shí)對(duì)加劇此次金融危機(jī)起到了推波助瀾的作用。公允價(jià)值不應(yīng)該被廢除,畢竟用資產(chǎn)的交易價(jià)格,比其他的估值方法更透明客觀。在風(fēng)險(xiǎn)管理中,這種估值方法對(duì)市場(chǎng)變化更敏感。賬面價(jià)值法等其他的替代方法使公司更傾向高風(fēng)險(xiǎn)的業(yè)務(wù),因?yàn)橘~面價(jià)值法并不會(huì)反映市場(chǎng)風(fēng)險(xiǎn)。但是,公允價(jià)值的計(jì)量方式和最低資本充足率的監(jiān)管要求確實(shí)把銀行等金融機(jī)構(gòu)推入了“金融產(chǎn)品交易價(jià)格下跌—銀行帳面資產(chǎn)減值——核減資本金——恐慌性拋售——價(jià)格進(jìn)一步下跌”的漩渦中。

雖然中國(guó)銀行業(yè)幸免于難,但公允價(jià)值的會(huì)計(jì)方式的確增加了資本充足率的波動(dòng)性,這種波動(dòng)性的增加可能導(dǎo)致銀行經(jīng)營(yíng)方式的改變,并對(duì)銀行業(yè)的監(jiān)管提出更高的要求。▲

參考文獻(xiàn):

[1]趙宇龍:會(huì)計(jì)盈余披露的信息含量—來(lái)自上海股市的經(jīng)驗(yàn)證據(jù)[J].經(jīng)濟(jì)研究,1998 (7):41-49.

[2]王永鋒、肖瑤:會(huì)計(jì)盈余披露的信息含量——來(lái)自上海股市小樣本的經(jīng)驗(yàn)證據(jù) [J].統(tǒng)計(jì)與決策,2005(02):101-102.

[3]朱海林、王展翔等:公允價(jià)值會(huì)計(jì)對(duì)歐洲銀行業(yè)的影響:金融穩(wěn)定形視角 [J].會(huì)計(jì)研究,2004(06):28-58.

[4]羅勝?gòu)?qiáng):公允價(jià)值計(jì)量對(duì)我國(guó)銀行業(yè)的影響分析 [J].會(huì)計(jì)研究,2006(12):8-13.

[5]于小鐳、徐興恩:《新企業(yè)會(huì)計(jì)準(zhǔn)則》實(shí)用手冊(cè)[P]機(jī)械工業(yè)出版社 2006 ;P8-12.

[6]Barth,M.E.,Landsman, W. R & Wahlen, J. M. Fair value accounting: effects on banks' earnings volatility, regulatory capital, and value of contractual cash flows [J]. Journal of Banking& Finance, 1995, 19(6): 577-605.

[7]Barth, M. E. Fair value accounting: evidence from investment securities and the market valuation of banks [J]. The Accounting Review, 1994, 69(1):1-25.

[8]Barth, M. E. Fair values and financial statement volatility [M]. Cambridge: MIT Press, 2004.

[9]Carroll, T. J.,Linsmeier,T. J.& Petroni, K. R. The reliability of fair value versus historical cost information: Evidence from closed-end mutual funds [J]. Journal of Accounting, Auditing & Finance, 2003 (Winter): 1-24.

[10]Tatsuya Yonetani and Yuko Katsuo.Fair Value Accounting and Regulatory Capital Requirements[J].FRBNY Economic Policy Review October,1998,33-43.

猜你喜歡

當(dāng)代陜西(2019年18期)2019-10-17 01:48:58

華人時(shí)刊(2019年23期)2019-05-21 03:31:36

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

中國(guó)老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

小天使·四年級(jí)語(yǔ)數(shù)英綜合(2016年11期)2016-11-29 22:37:30

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

上海國(guó)資(2015年8期)2015-12-23 01:47:31

初中生學(xué)習(xí)·低(2014年4期)2014-04-29 00:44:03