新加坡稅務公務員培訓特色及啟示探討

2009-05-11 08:52:32孟昭君

現代商貿工業 2009年6期

關鍵詞:培訓

孟昭君

摘 要:新加坡國內稅務局在公務員培訓方面形成了一套完整的系統,為新加坡政府打造一支能干敬業、廉潔高效的稅務公務員隊伍做出了貢獻。尤其在公務員培訓課時量化、學習型組織確立、根據能力模型設計培訓內容、根據柯式評估模型進行項目評估等方面值得我國同類機構學習、借鑒。

關鍵詞:培訓;公務員;新加坡國內稅務局

中圖分類號:F272.92 文獻標識碼:A 文章編號:1672-3198(2009)06-0063-02

1 健全的制度保障

(1)量化學時。在新加坡,包括稅務官員在內的所有公務員每年都必須接受100小時的培訓教育。新加坡國內稅務局明確規定在100小時的培訓中,60%的學習時間要針對組織目標和崗位需求,主要是指業務類培訓;40%的學習時間可以修讀與工作沒有直接關聯但可以促進身心發展、有助于提升工作效率的課程,主要包括服務管理、資源管理、自我管理等方面,如矛盾的處理與協調、創造性思維技巧、顧客服務、信息交流等。

(2)保證經費。新加坡國內稅務局認為人才是最重要的戰略性資源,培訓是開發人力資源的重要途徑,加強對稅務官員的培訓投入,是積累人力資本、提高稅務管理國際競爭力的必要條件。因此規定每年用于培訓的經費不得少于其工薪支出總額的4%。每年稅務局根據稅務官員的人數和各個級別的比率將培訓預算分配到各部門。部門負責人根據具體的培訓預算數額,有權力、有責任管理其下屬的培訓計劃,以保證他們能夠不斷地提高技能、增長知識、提升能力、迎接挑戰。新加坡國內稅務局還明確規定,制定部門公務員培訓計劃是各部門主管的主要責任,并將所在部門公務員每人能否完成培訓計劃與任務作為考核部門主管政績甚至影響其職位晉升的硬性指標。

(3)知識共享。新加坡國內稅務局認識到,要想跟上時代經濟的迅猛發展并且保持在發展前列,唯一的道路就是建立一支強有力的知識型工作隊伍,除了培訓教育、終身學習之外,一個最重要的法寶就是建立強大的學習和共享文化氛圍。新加坡國內稅務局通過相互學習共同分享,將所獲取的知識放在了工作的中心位置,這種方法不僅使得稅務官員們的知識和經驗得到整理、再應用和傳播,減少了隨著時間的推移而造成的知識遺漏,同時還能提高研究水平,創造新知識,增加組織的知識容量,降低培訓成本,提高培訓效益。

2 特別培訓組織和機構

(1)創立學習型組織。

新加坡國內稅務局高層領導班子參加了一個三天的外部管理會議后,接下來立刻召集并參加了一個內部管理會議,這個會議就叫做局長會議學習組織,會議的主要內容就是分享外部管理會議的成果。從此之后,新加坡國內稅務局按照從上到下的順序在各個部門、各個層面上采用了這種學習型組織。主要包括局長學習型組織,每周教學一次;局長學習工具論壇和內部培訓,論壇每兩周一次,每次持續半天,內部培訓作為學習型組織普及的過程讓各層次的職員共同分享,一般是一天的課程。這些學習型組織都是對稅務局各部門職員、經理人和一些項目人員開展的。通過學習、分享,稅務官員們不僅學到了學習組織的思想、觀念和方法,而且有機會在局長學習型組織論壇中將所學理論付諸實踐。

(2)成立特別發展委員會。

為了確定稅務官員的業務能力發展方向,滿足不斷飛速發展的經濟形勢的需要,新加坡國內稅務局于2002年專門成立了一個特別發展委員會,主要職責就是確定稅務官員滿足新要求、達到組織目標所需的能力;監管新加坡國內稅務局稅務專家的發展和認證等事宜。特別發展委員會總負責人由新加坡國內稅務局高級管理層領導擔任,成員由各部門負責人組成。委員會每2-3個月召開一次會議,立足全球,研究稅務專業人員的能力發展戰略,確立拓寬視野、更新知識的內容、手段和方法。

(3)創辦稅務學院。

2006年,新加坡國內稅務局與四大國際會計師事務所、新加坡法律協會合作,共同創辦了稅務學院,這一舉措為進一步提高新加坡國內稅務局的培訓水平邁出了關鍵性的一步。創辦稅務學院之后,新加坡國內稅務局研發了能夠滿足其普通稅務官員、稅務專家、納稅人和其他利益相關者需要的各種培訓項目,針對性強,效果顯著。還有一個更大的收獲就是稅務官員在稅務學院參加培訓,不僅可以收獲業務知識,提高業務水平,便于同行之間分享知識經驗,而且有機會與同行和其他相關人員如納稅人建立較好的關系網絡。

3 健全科學的培訓結構

新加坡國內稅務局的培訓結構是一個復雜的系統工程。包括確定學習和發展需求,提供學習機會,評估培訓效果,主要績效指標,能力發展規劃,培訓實施和監督,培訓出席情況,個人學習日志,實踐應用,績效目標等等。其中最為關鍵的結構因素表現在以下幾個方面:

(1)根據能力基礎模型確定培訓項目。

新加坡國內稅務局的一切學習、培訓和發展體制都是以能力為基礎開展的,這種能力又與愿景、組織目標緊密聯系。新加坡國內稅務局對每一個崗位的能力層面的描述都很具體,形成了完善的崗位能力基礎模型,領導層可以對照勝任能力模型檢視稅務官員的能力水平,根據檢視結果確定即時和后續的培訓計劃。

(2)根據組織目標確定學習方向。

新加坡國內稅務局的組織目標是根據五年戰略規劃或者年度組織活動規劃制定出來的一個動態指標。新加坡稅務局根據這一組織目標的特定需求確定學習方向和核心項目。新加坡稅務局將這種學習方向確定法稱為自上而下的學習方法。

自下而上的方法是指根據能力模型確定官員自身的學習需求。所有的稅務官員都必須通過參加年度學習需求分析過程,對自己的能力熟練程度進行自我評估,確定能力方面存在的差距,根據有關能力差距的討論,與主管領導確定能夠解決問題的學習項目。這種自下而上的方法和自我評估可以提高個人意識和履職能力,也符合稅務官員各負其責、自我發展的能力原則。

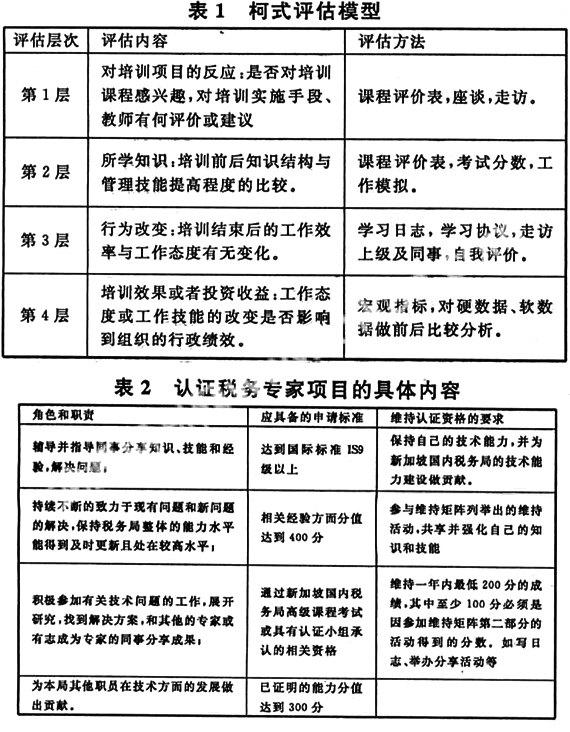

(3)根據柯式評估模型進行項目評估。

為了使投入到學習項目中的時間和金錢能夠充分利用并卓有成效,新加坡國內稅務局非常注重項目評估。新加坡國內稅務局自1999年開始就一直在用柯式(柯克帕特里克Kirkpatrick)評估模型,該模型根據下面4個層次的內容評估培訓效果(見表1):

新加坡國內稅務局通過科學及時的評估有效地利用了培訓資源——時間和金錢;確保了稅務公務員培訓的良性循環——培訓質量和培訓效益。

(4)根據發展需求開展稅務專家資格認證。

2005年新加坡國內稅務局開展了對該項目的回顧和檢測,研究并制定了加強和改進的措施:如果一個稅務專家在資格期內達到了要求獲得的持續分值,就可以獲得稅務專家補貼,這項措施使得稅務專家的資格認證走向了更加明晰的職業發展道路。截止2008年底,新加坡國內稅務局共有99名稅務官員獲得稅務專家資格。

為了鼓勵年輕的稅務官員和那些愿意更新自己的技術知識的人員成為稅務專家,根據該項目的要求,稅務專家有責任培養和輔導那些想成為稅務專家的職員達到認證標準。表2闡釋了該項目的詳細內容。

4 啟示

(1)建立制度,激勵培訓。

新加坡國內稅務局認為,培訓永無止境,參加培訓是公務員的責任。新加坡國內稅務局把每年參加培訓的情況在學時數量上和培訓內容上做出剛性要求,而且把是否合理有效的完成培訓作為加薪和升級的重要標準。我國稅務部門在培訓激勵機制方面表現還不夠明朗,培訓和晉職、加薪、組織需求、個人需求等還沒有形成較為科學合理的有機聯系。

(2)根據模型,實施培訓。

新加坡國內稅務局在各個崗位各個層面上都建立了能力素質模型,每位稅務官員每年必須對照模型進行熟練程度的評估,并根據差距提出培訓計劃,因此公務員的培訓積極性和針對性都很高。我國目前還有相當部分的稅務部門沒有建立詳細的能力素質模型,在能力技能方面很難直觀地看到差距,因此稅務干部在選擇培訓學習時方向性不很明確,主動培訓的積極性也不是很高。

(3)選拔專家型人才,發揮傳幫帶作用。

新加坡國內稅務局的稅務專家資格認證機制,在一定層面上相當于我國稅務局各機構的業務骨干。不同的是我們的業務骨干不享受骨干津貼,也沒有輔導新人和其他職員的責任。如果我國稅務局在業務骨干的培養、選拔和使用方面借鑒新加坡國內稅務局認證稅務專家的內容、職責和標準,那么我國的業務骨干在發揮傳幫帶作用方面會有更大的發展空間。

(4)設立專門機構,研究稅務環境。

新加坡國內稅務局特別發展委員會每2-3個月召開一次會議,放眼全球經濟形勢,研究稅務人才的發展戰略,確立繼續拓寬認識視野、更新知識的內容、手段和方法,設計前瞻性培訓項目,由此使得新加坡國內稅務局官員始終保持國際視野和先進的技術。我國也可以嘗試這樣的做法,由總局牽頭,站在全球、高端和未來的角度上,研究社會經濟環境,設計和規劃我國稅務干部未來的能力指標,并就此展開前瞻性的培訓。

(5)聯系干部實際,增設非專業類課程。

新加坡公務員培訓,60%的時間用于業務類培訓課程,40%用于與業務沒有直接關系的涉及公務員個人生活、社會知識的培訓。這樣的課程安排也有值得我們借鑒的成分。對于稅務干部來講,滿足業務能力、崗位知識、組織需求的培養和培訓固然重要,但是滿足個人需求的培訓課程對于提升幸福指數也是十分必要的。稅務干部自身的審美修養、文化品位、生活欲要的提高也反過來促進他們創新能力水平的提高。

參考文獻

[1]The Construction of a Lifelong Training System,Prepared by Inland Revenue Authority of Singapore[R].第38屆亞洲稅收管理與研究組織年會(SGATAR)暨第4次培訓機構負責人會議(MHTI)報告,2008,11:4-6.

[2]翁東輝.新加坡:學習培訓終身不斷[N].經濟日報,2003-05-29.

猜你喜歡

環球時報(2022-10-12)2022-10-12 15:21:59

家庭影院技術(2021年8期)2021-11-02 07:19:02

家庭影院技術(2021年2期)2021-03-29 07:18:36

家庭影院技術(2021年1期)2021-03-19 05:14:36

辦公室業務(2020年18期)2020-09-29 12:15:58

甘肅教育(2020年14期)2020-09-11 07:57:22

家庭影院技術(2020年6期)2020-07-27 01:37:42

科學教育與博物館(2019年6期)2019-09-10 21:03:12

勞動保護(2019年7期)2019-08-27 00:41:26

人生十六七(2014年35期)2014-02-28 13:07:58