論我國出口商品結構的問題和對策

2009-05-11 08:52:32馮驥

現代商貿工業(yè) 2009年6期

關鍵詞:結構

馮 驥

摘 要:改革開放以來,我國在出口方面成績明顯,但產品低端化的結構問題突出,運用理論結合實證的方法,分析了我國出口商品結構存在的問題及其形成原因,即貿易結構呈現低端化、對外資依賴嚴重、發(fā)展悖論突顯。并就此提出政策建議。

關鍵詞:出口商品;結構;FDI

中圖分類號:F74 文獻標識碼:A 文章編號:1672-3198(2009)06-0099-02

1 我國出口商品結構的問題

1.1 貿易結構呈現低端化,高新技術產品少,產品附加值低

(1)制成品中高新技術產品比重仍然在較低的水平上增長。

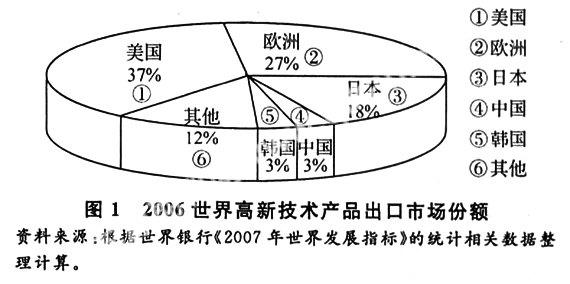

如表1,從2000年至2006年,我國高新技術產品出口額占工業(yè)制成品出口額的比重從14.1%增長到30.6%,增長了16.5個百分點,我國出口商品結構中高新技術產品所占的比重穩(wěn)步上升,高新技術產業(yè)的發(fā)展對外貿商品結構提升的貢獻率顯著增強。但是相比同時期全球各國高新技術產品出口占制成品出口比重的平均水平47%(美國為56%)仍有較大差距。從世界范圍內來看,2006年世界貿易額(以出口計)為10萬3386億美元,其中中國的出口額為1.4219萬億美元,占到了世界出口額的13.76%,但是按照世界銀行《2007年世界發(fā)展指標》的統(tǒng)計,在2006年全球高新技術產品出口14206億美元的市場份額中(如圖1),美國占37%、歐洲27%,日本18%,韓國4%,中國只有3%,可見,中國的高出口份額之中,高新技術產品的出口少之又少。另外,我國高新技術產品的出口范圍狹窄,主要集中在計算機,通訊設備,電子產品等少數類別,出口產品中高科技成份的緩慢發(fā)展嚴重阻礙了我國貿易強國的進程。

(2)制成品出口仍以低附加值的勞動密集型產品為主。

從產業(yè)內貿易角度來衡量,我國的出口商品仍然是以勞動密集型產品與資本技術密集型產品之間的貿易,屬典型的反映建立在生產要素稟賦基礎之上的比較優(yōu)勢的產業(yè)間貿易。這種以勞動密集型產品出口為主的產業(yè)間貿易對我國對外貿易的發(fā)展具有多方面的不利影響。我國大部分地區(qū)只是把勞動密集型產品中的勞動密集生產環(huán)節(jié)轉變?yōu)橘Y本、技術密集型產品中的勞動密集型生產環(huán)節(jié),產品的附加值并無明顯增加,總體出口商品在國際分工中的地位較低,處于產業(yè)鏈的低端。由此造成產品利潤率不高,在國際貿易的激烈競爭中就很容易受到國際匯率等成本因素變動的影響,難以創(chuàng)造穩(wěn)定的出口發(fā)展環(huán)境。

1.2 對外資依賴嚴重,抗風險能力不強

我國對外貿易雖然發(fā)展迅速,但是其出口貿易增長對外商投資企業(yè)依賴嚴重。近10年來,中國外貿出口外商投資企業(yè)在出口中的比重持續(xù)上升。但由于我國缺乏知識產權和大部分核心技術,境內的外商投資企業(yè)大量出口給中國帶來的只是勞動者的報酬加上一些原材料費用,留下的還有環(huán)境污染,中國實際得到的貿易利益或收益十分有限,外商投資企業(yè)把國際產業(yè)鏈條上的加工組裝環(huán)節(jié)移師中國,充分利用中國豐富廉價的勞動力資源,通過控制進口原料和出口產成品兩個環(huán)節(jié)謀求更大的利潤。加工貿易具有這種“兩頭在外,大進大出”的特點,中國巨額外貿的大部分是外商投資企業(yè)進行加工貿易創(chuàng)造出來的。加工貿易的迅速發(fā)展同時提高了出口和進口依存度。值得一提的是,這種對于外資的過度依賴,降低了我國自身抗御風險的能力。在2008年下半年由美國次級貸引發(fā)的世界經濟危機中,不少外資紛紛自身難保,撤資減產,對我國實體經濟的影響十分可觀。

1.3 發(fā)展悖論突顯:出口結構高級化與合理化之間矛盾突出

根據大衛(wèi)·李嘉圖(David Ricardo)的比較優(yōu)勢理論和赫克謝爾-俄林(H-O)的要素稟賦理論,一國應該專注于生產自己具有比較優(yōu)勢和要素稟賦優(yōu)勢的商品,這樣通過國際貿易能夠獲得最大的貿易利益,在各國之間實現帕累托最優(yōu),獲得整體福利的最大化。當前我國的現狀是面臨城鎮(zhèn)大量勞動力的出現和剩余勞動力的轉移,勞動力資源的稟賦使得我國似乎應該大力發(fā)展勞動密集型產業(yè),這樣既可以獲得比較利益,又可以解決社會上的嚴峻的就業(yè)問題,但另一方面,我國勞動密集型產品的出口導向雖然能夠解決一部分勞動力的就業(yè)問題和整個社會經濟的穩(wěn)定發(fā)展,但是它已經越來越難以帶動整體產業(yè)結構的優(yōu)化和出口商品結構的提升。從長遠來看,一個國家要想在國際貿易格局中立于不敗,必須建立起動態(tài)的比較優(yōu)勢,即競爭優(yōu)勢。根據美國經濟學家邁克爾·波特(Michael.Porter)的國家競爭優(yōu)勢理論,競爭優(yōu)勢主要取決于一國的創(chuàng)新機制,不斷創(chuàng)造的要素(即推進要素)比靜態(tài)要素更能持久,其優(yōu)勢會隨著知識的積累而增加。日、韓等國的競爭優(yōu)勢正是來自于這種不斷創(chuàng)造的要素優(yōu)勢。隨著科技的迅猛發(fā)展,新材料,新能源大量面世,初級要素(自然資源,普通勞動力等)的相對重要性回進一步降低,動態(tài)競爭優(yōu)勢的重要性會進一步加強。而我國現在所依賴的大量勞動密集型產品的出口,多是建立在初級要素粗放式使用的基礎之上,缺乏長期競爭力。按照這種思路,我國似乎又應該更多地發(fā)展附加值和科技含量高的技術密集型產業(yè)。

2 優(yōu)化我國出口結構的路徑和對策

2.1 實施科技興貿戰(zhàn)略,增加研發(fā)投入,增加出口產品附加值

只有擁有堅實的科技基礎,才能盡快實現出口商品結構調整,從而大大提高我國出口商品的國際競爭力。而要優(yōu)化出口商品結構、提高國際競爭力,首先要做的就是要努力擴大高技術含量、高附加值機電產品的出口。機電產品是近年來我國最具競爭力和發(fā)展?jié)摿Φ某隹谏唐罚俏覈赓Q出口的新增長點。要采取有效措施,鼓勵機電企業(yè)跟蹤行業(yè)技術發(fā)展的前沿,大膽進行技術創(chuàng)新,在國際市場上形成中國機電產品的技術特色和科技優(yōu)勢。同時還要加速推動科研院所和生產企業(yè)的結合、生產企業(yè)和外經貿企業(yè)的結合,實現科工貿一體化,促進機電產品的高科技產業(yè)化。在形成大批擁有自主知識產權的企業(yè)后,以更高的技術水準推動更多的機電產品走向國際市場,并最終實現以高科技、高技術為主的資本、技術密集型商品在出口貿易份額中的主導地位。

2.2 抓住人民幣升值契機,拉升出口結構層次

2007年起開始的人民幣匯率緩慢升值,在很大程度上通過抑制技術含量低、勞動密集型的低附加值產品的出口,鼓勵技術密集型企業(yè)出口而提升出口結構層次。誠然,這對我國目前的低素質勞動力就業(yè)會產生一定負面影響,但如果我國的出口廠商利用這次匯率調整好契機,利用國家創(chuàng)造的良好的國際貿易環(huán)境,及時提高企業(yè)質量管理、品牌管理和產品的技術含量,仍會有利于我國產業(yè)結構的調整和經濟持續(xù)健康發(fā)展并可以化解國際貿易糾紛、平衡國際收支、提升我國的產業(yè)結構和制成品出口貿易結構。

2.3 引進外資的同時更應理性對待外資

首先,在今后的引進外資過程中要提高FDI的質量, 鼓勵外商加大對技術研發(fā)方面的直接投資,加強內資企業(yè)的學習和吸收能力,加強他們與跨國公司在新技術、管理思想等方面的交流, 從而使其帶來更多的溢出效應, 逐步改善我國在世界經濟環(huán)境中分工下端的地位。其次,一方面激勵跨國公司與內資企業(yè)建立分包商或供應商關系,以這種方式加強兩者之間的前后向關聯(lián),以實現跨國公司對內資企業(yè)的人員培訓和技術轉讓,另一方面組建內資企業(yè)集團,集中國內產業(yè)優(yōu)勢、政策優(yōu)勢、區(qū)位優(yōu)勢,以及各個企業(yè)的生產、技術、管理、人才優(yōu)勢,鼓勵企業(yè)集團與跨國公司進行多方面的競爭,促使其提高對華投資的技術含量。再次,可以通過引資方式的創(chuàng)新引導外商向有利于出口結構優(yōu)化的工業(yè)投資,限制外商直接投資向成熟的勞動密集型行業(yè)擴張。大力引進技術含量和附加值高的FDI,這樣才能真正促進我國出口商品結構本質上的優(yōu)化。最后,應該從思路上明確,增強自身出口競爭力是我國利用外資改善出口結構的真正目的。外商直接投資對改善我國出口商品結構做出了十分重要的貢獻,但過分依賴外資有它本身的缺點。因此我國在利用外資的時候必須把握一個度的問題。借助外資發(fā)展主導產業(yè),增強自身出口競爭力才是我國利用外資改善出口結構的真正目的。

2.4 綜合運用多種經濟手段,加強對出口商品的宏觀調控

(1)財稅政策協(xié)調。自20世紀80年代以來,我國一直對各類商品的出口實施退稅政策,在這一優(yōu)惠政策的鼓勵和引導下,許多企業(yè)都將國家退稅看成是一種正常利潤而不考慮提高產品的技術含量。在這種不分重點的“平均主義”的關愛之下,一方面外貿企業(yè)往往缺乏成本-收益約束,另一方面,國家的產業(yè)政策不能得以有效實施。因此,出口退稅的調整已勢在必行。2005年-2008年間財政部對我國出口退稅率進行了5次調整,調整的總體方向是分期分批調低和取消了部分“高耗能、高污染、資源性”產品的出口退稅率,同時適當降低了紡織品等容易引起貿易摩擦的出口退稅率。在提升出口結構方面取得了不錯的效果。但力度仍然不夠,我國現在的出口退稅率仍遠高于國際平均水平。我們應該根據不同的行業(yè)制定不同的標準:原料密集型產品和勞動密集型產品應降低出口退稅率;以此嚴格控制原材料等初級產品的盲目出口,而對于技術含量高和附加值大的出口商品可實行較高的出口退稅率;另外對高新技術產業(yè),可以通過適當降低其出口產品的所得稅,降低高新技術產品的出口成本,擴大出口,促進出口商品結構的進一步優(yōu)化。

(2)金融政策協(xié)調。市場機制對于出口商品結構的調節(jié)(主要是價格機制)常常由于一些經濟因素(例如競爭國的補貼)和非經濟因素(經濟主體對于政治風險的預期和規(guī)避)而遭到扭曲。后果是許多具有潛在出口優(yōu)勢的高技術含量的產業(yè)由于市場的不完全等因素,缺乏有效的融資手段而得不到有力的資金支持。為了體現國家對出口產品結構的宏觀調控能力,有必要運用金融政策對產業(yè)結構進行適度調整,譬如為鼓勵某個產業(yè)產品的出口,我們可采用的金融工具有:出口賣方信貸、出口買方信貸、設立各種專項研究基金和健全保障制度。鼓勵高新技術產業(yè)的建立與發(fā)展為企業(yè)提供融資便利和優(yōu)惠,增加出口商品中的技術含量和高新技術產品出口,提高中國出口商品的國際競爭力。

參考文獻

[1]世界銀行編寫組.2007年世界發(fā)展指標[M].北京:中國財經出版社,2008.

[2]程治,黃惠萍.能源約束條件下我國貿易出口結構的調整[J].當代經濟,2006,(9).

[3]邁克爾·波特.競爭論[M].北京:中信出版社,2003.

[4]李舒妍.我國貿易品結構分析與優(yōu)化建議[J].對外貿易,2004,(3).

猜你喜歡

小獼猴智力畫刊(2023年4期)2023-04-23 08:49:58

哲學評論(2021年2期)2021-08-22 01:53:34

中華詩詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

中學生數理化·高一版(2018年1期)2018-02-10 05:20:03

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

七彩語文·寫字與書法(2016年7期)2016-07-28 21:40:22

七彩語文·寫字與書法(2016年6期)2016-07-15 19:36:34

人間(2015年21期)2015-03-11 15:23:21

現代企業(yè)(2015年9期)2015-02-28 18:56:50