在工程造價控制中如何做好其成本核算

2009-05-14 08:02:34張婧李增波

魅力中國 2009年32期

張 婧 李增波

摘要:工程成本是工程造價的重要組成部分,工程成本的高低直接影響著建筑企業的經濟效益,關系到企業的生存和發展。

關鍵詞:工程造價 成本核算;

建筑工程造價在我國長久存在概算超估算、預算超概算、決算超預算的現象,嚴重困擾著建筑工程投資效益管理。如何采取有效措施,使工程造價管理盡快納入規范化、系統化和法制化軌道,已是當務之急。而其工程成本又是工程造價中重要組成部分,所以如何做好施工成本的核算是解決這一根本問題的重中之重。

一、如何理解工程成本

建筑工程成本是建筑企業在生產經營中為獲取和完成工程所支付的一切代價,即廣義的建筑成本。在施工項目管理中,我們更多接觸的是狹義的建筑成本,即在項目施工現場所耗費的人工費、材料費、施工機械使用費、現場其他直接費及項目為組織工程施工所發生的管理費用之和。它將成本的發生范圍局限在某一項目范圍內,不包括建筑企業期間經營費用、利潤和稅金,以上是項目進行成本核算和控制的主要內容。

二、我國工程成本管理中存在的問題

我國項目成本管理的實踐效果并不理想。有些項目缺乏必要的成本管理環節,不進行成本預測和計劃,管理存在隨意性;有些項目成本計劃和實施“兩張皮”,沒有依據成本計劃進行成本控制或由于成本計劃編制質量不高,使成本管理走向形式化。究其原因,主要的問題出在成本核算環節。由于我國大多數建筑企業沒有建立完善的項目成本核算體系,項目成本預測與計劃失去了數據基礎。

三、怎樣做好工程成本核算

(一)成本核算對象的確定

成本核算對象一般以甲乙雙方簽訂的建造合同來確定,同時結合施工生產的特點、生產費用發生情況和管理上的要求。成本核算對象劃分要合理,在實際工作中,往往劃分的過粗,把相互之間沒有聯系或聯系不大的單項工程或單位工程合并起來,作為一個成本核算對象,不能反映獨立施工的工程實際成本水平,不利于考核和分析工程成本的升降情況;當然,成本核算對象如果劃分的過細,會出現許多間接費用需要分攤,增加核算工作量,又難以做到成本準確。

(二)劃分工程成本項目

建筑安裝工程成本項目劃分為人工費、材料費、機械使用費、其他直接費和間接費用,熟悉這些,對成本核算非常重要,僅以人工費項目為例:人工費項目包括直接從事建安工程施工的工人的工資及自工地倉庫運料至施工現場的運輸工人工資等內容,但不包括材料采購人員、施工機械上人員及材料到達工地倉庫以前的搬運、裝卸工人工資等。

(三)成本核算的科目設置

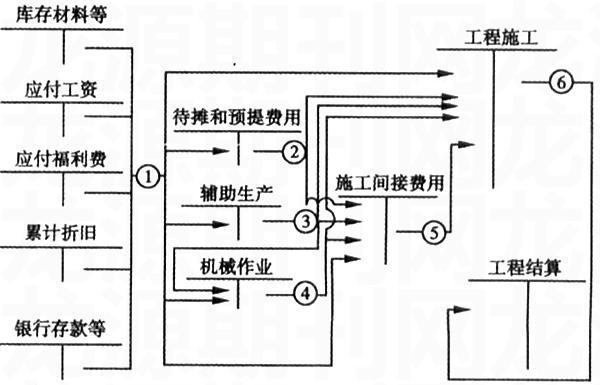

為了按照用途歸集各項費用,劃清有關費用的界限,正確計算工程成本,應設置“工程施工”、“機械作業”、“間接費用”、“待攤費用”和“預提費用”等科目。

1.工程施工。該賬戶核算建筑企業進行建筑安裝工程施工所發生的各項資金耗費。工程施工費用主要包括:建筑工程和設備安裝工程等的施工費用。設備安裝工程的施工費用還應包括為測定安裝工程質量對單個設備進行的試車費用,一般不包括被安裝設備本身的價值。

2.機械作業。該賬戶核算建筑企業使用自有施工機械和運輸設備進行機械作業所發生的各項耗費。實際發生的機械作業成本,記入本賬戶的借方;月終按受益對象分配機械作業成本時,記入本賬戶的貸方;月份終了時,本賬戶無余額。

3.施工間接費用。該賬戶核算施工單位為組織和管理施工活動而發生的各項耗費。實際發生的各項施工間接費用,記入本賬戶的借方;月終時將施工間接費用分配計入各工程成本核算對象時,記入本賬戶的貸方;月份終了時,本賬戶無余額。4.待攤費用、預提費用。待攤費用賬戶核算已經支付但應由本月及以后各月分別負擔的費用,借方登記費用的發生數,貸方登記費用的攤銷數,余額表示尚待攤銷的費用。

(四)歸集和分配施工費用

為工程施工直接發生的施工費用,直接作為工程成本的構成內容,直接計入該成本核算對象中去,即記入“工程施工”總分類賬和明細分類賬。為工程施工服務所發生的間接費用,可先按發生地點和用途進行歸集匯總,即記入“輔助生產”、“機械作業”、“施工間接費用”等賬戶。將“輔助生產”賬戶歸集的輔助生產成本,按其用途分配計入各受益對象,即記入“工程施工”、“機械作業”、“施工間接費用”等賬戶。將“機械作業”賬戶歸集的機械作業成本,按其用途分配計入各受益對象,即記入“工程施工”、“施工間接費用”賬戶。通過上述程序,將應計入各成本核算對象的施工費用,都已集中登記在“工程施工”賬戶及其所屬的各成本核算對象的明細賬中。如果某成本核算對象期末尚有未完工程而又需要計算其成本時,還應將已歸集的施工費用,在已完工程和未完工程之間進行分配,以分別計算已完工程成本和未完工程成本。工程竣工后,將其實際成本與“工程結算”賬戶確認的應結算工程價款對沖。

綜上所述,工程成本核算就是對各項施工費用按照規定的程序,進行歸集、分配,再歸集、再分配的數據處理過程,從而提供經濟管理所需要的成本信息。上述核算程序,可用圖示表示如圖所示。

最后需要點明的是成本核算只是一種手段,運用它所提供的一些數據來進行事中控制和事前預測,才是它的目的;成本核算不只是財務部門、財務人員的事情,而是全部門、全員共同的事情。只有做好成本核算工程造價才能得到有效控制,從而為企業創造更多的利潤。

參考文獻:

[1]敖麗莉.淺談工程項目施工成本管理[J].化學工業與工程技術.2007(28):2322234;

[2]張國珍.工程項目管理[M].北京.中國水利水電出版社.2008;

[3]張學芹.金興舉.工程項目的成本管理[J].天津建設科技.2007(2):50252。

猜你喜歡

當代工人(2020年8期)2020-05-25 09:07:38

建材發展導向(2019年10期)2019-08-24 06:26:22

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

消費導刊(2017年24期)2018-01-31 01:29:28

小溪流(畫刊)(2017年12期)2018-01-10 16:07:29

科技知識動漫(2016年8期)2016-07-29 20:40:09

中國工程咨詢(2016年12期)2016-01-29 02:21:46

兒童故事畫報·發現號趣味百科(2015年12期)2016-01-25 00:41:49

中國工程咨詢(2014年5期)2014-02-16 06:27:20