煙草業稅收制度對煙草主產區地方政府行為的扭曲

2009-05-31 02:28:06尤可一

商情 2009年5期

關鍵詞:煙草

尤可一

【摘 要】在全國減輕農民負擔、促進農民增收的背景下,云南省部分煙草產區的農民出于增收考慮,寧愿種糧不愿種煙;但地方政府由于對煙草業存在“財稅依賴”,通過行政干預力導農民種煙。矛盾產生的根源是:在現行煙草業稅收收入征收及分配體制下,地方政府從煙草業得到的巨額稅收對其行為產生了扭曲。本文從煙草業涉及到的主要稅種出發,分析這些稅種收入對地方財政收入的影響,圍繞降低煙草主產區地方財政對煙草業稅收收入依賴度提出稅制調整建議。

【關鍵詞】煙草 煙草業稅收 地方財政

一、現象闡述及分析

1.種煙成本高風險大、成本利潤率連年下滑,農民不愿意種植煙草

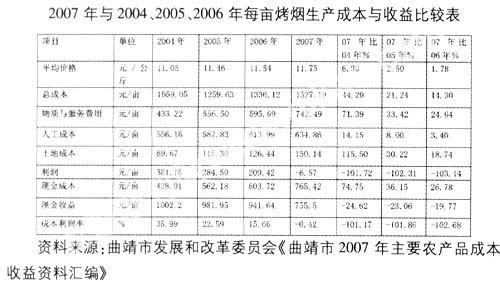

(1)相比其他適宜在煙葉主產區生長的農作物,煙葉的成本利潤率處于劣勢。以全國第一烤煙生產基地——云南省曲靖市為例:

(2)近年來,烤煙生產成本持續上漲,而其自身成本利潤率連年下滑,煙農種煙近乎微利。下表顯示:一方面,由于生產資料價格上漲,烤煙生產成本上升。同時,烤煙原本偏低的收購價格卻仍然在11元的低位徘徊。

(3)此外,農民在煙葉的整個生產和初加工環節中要承擔很大風險。由于氣候地形因素,煙葉主產區往往是冰雹災害的頻發區,而相比糧食作物,烤煙抗冰雹能力弱,一旦遭受冰雹災害,往往損失一半甚至絕收。據資料統計,2000-2005年期間,曲靖市年均160萬畝的烤煙種植面積中,平均每年有32.2萬畝遭到了不同程度的雹災。而且烘烤煙葉對煙農的技術和經驗提出較高要求,稍有差池將直接影響烤煙的等級。

2.煙草業的相關稅收給地方政府帶來巨額財政收入,誘導地方政府通過行政手段力促煙農種煙

“寓禁于征”的煙草行業稅收政策使地方財政從煙草業稅收高度依賴。一方面,“煙葉稅”、“城建稅和教育費附加”等地方稅種支撐著地方財政,另一方面,地方政府還能從“增值稅”、“企業所得稅”、“消費稅”等中央地方共享稅種或中央稅種中分到一杯羹。

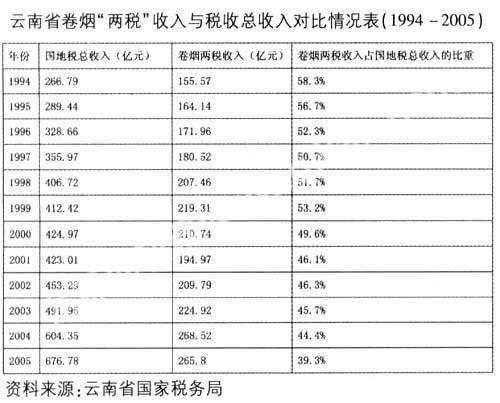

煙草業作為云南省的支柱產業之一,從1990年到2004年的14年間,煙草累計實現稅利4287.3億元,占全省財政收入的70%;在國家實行“兩煙雙控”以來,這一比重雖有所下降,但仍占60%左右。以全省另一煙草大市——云南省玉溪市為例,該市煙草業產值長期占全市GDP的50%以上,煙草業稅收更占到全市財政總收入80%以上。曾經,在紅塔集團產品出現波動后,玉溪市的財稅收入竟出現了負增長。

因而,一些地方政府不顧煙農種植意愿,采取強制種煙的手段。不少煙農反映:煙葉站讓農民種煙,如果農民種植其他作物,就強行拔除。地方煙草專賣局也證實:種煙是政府計劃控制管理,對種煙區域種煙面積都有規定,為保證種植數量,有時需要一定的強制措施。

二、從煙草業涉及到的主要稅種分析地方財政“煙草依賴”、強迫農民種植煙草的原因

1.煙葉稅

在農村稅費改革后,煙葉稅取代了原煙葉特產農業稅,其稅收收入仍全部劃歸縣鄉財政。大多數煙葉主產區商品經濟發展滯后,據統計,全國510個種煙縣中有185個縣屬于國家扶貧開發重點縣,其他相當一部分為省級扶貧縣。可見,在這些商品經濟發展滯后、工業基礎薄弱的地區,主要流轉稅種和所得稅種難以成為稅收的主要支柱,使得因農村稅費改革財力受到削弱的縣鄉財政對煙葉稅的依賴度明顯加深。此外,煙葉收購期、收購點集中,利于地方稅務機關及時準確掌握稅源情況;而且開征煙葉稅實際是沿用煙葉特產稅的征收辦法,并未因此另設機構。由此帶來低成本高效率的征收效果更使地方政府對煙葉稅青睞有加。

2.消費稅

雖然消費稅是中央稅,但其事關地方財政能否從中央得到稅收返還及返還數額的大小。1994年實行分稅制改革以來,我國采取“基數固定,增長分成”的方法來確定中央對地方的稅收返還:中央以1993年從地方凈上劃的收入數額(凈上劃的收入數額=消費稅+75%的增值稅-中央下劃收入)作為對地方稅收返還的固定基數,1994年以后稅收返還額以1993年的為基數按本地區增值稅和消費稅兩稅增長率的1:0.3的系數逐年遞增,若達不到1993年的稅收返還基數,則相應扣減稅收返還額。而煙草業發展的地區往往是我國的中西部經濟欠發達區,高消費稅的煙草業無疑成為地方完成稅收基數并從中央取得更多稅收返還額的一個有力籌碼。

3.增值稅

增值稅屬于中央地方共享稅種,在煙草行業創造的增值稅中,中央和地方分別得到75%和25%。與消費稅一樣,增值稅的征收情況也直接關系到地方政府是否能完成返還基數以及在增量部分中能得到多少返還額,從而決定了地方政府實際可支配的財力。

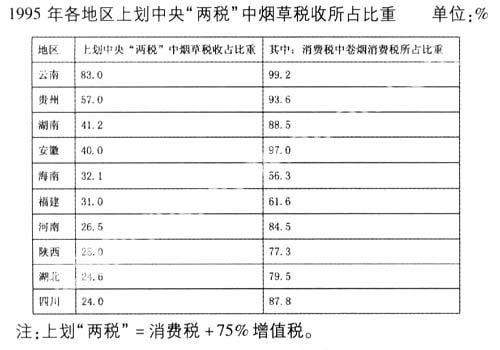

下表顯示了在云南、貴州、湖南、安徽等煙草主產區的地方財政在分稅制體制下對煙草業稅收“高度依賴”。

資料來源:根據國家稅務總局編《稅制改革以來稅收統計資料(1994—1998)》和國家煙草專賣局編《煙草行業統計年報(1995年度)》有關數據計算。

4.企業所得稅

煙草企業還按應納稅所得額的25%繳納企業所得稅,2002年以來企業所得稅成為中央地方共享稅,雙方各占50%。高額利潤的煙草企業長期以來一直創造著可觀的應稅所得額已成為共識。據中國行業企業信息發布中心發布的信息顯示,在制造業500強中行業平均利潤率為6.51%,而煙草業利潤率最高,達到17.3%。在2007年度中國企業所得稅納稅百強中,煙草企業幾乎占了十分之一。

5.城建稅和教育費附加等

城建稅和教育費附加屬于地方稅種,是按實際繳納的消費稅、增值稅、營業稅三項稅額之和為計稅依據。由于煙草行業創造出巨額的消費稅和增值稅,地方政府從煙草行業征收到的城建稅、教育費附加等小稅種也相應水漲船高,這也在一定程度上支持了基層政府對城鎮建設和教育的財政支出。

三、地方政府對煙草業“財稅依賴”的危害

一方面,地方政府對煙草業巨額稅收的依賴及其行為發生的扭曲直接導致農民的利益受損,自由選擇農作物種植的權力遭到武斷的剝奪。這與稅收所被賦予的公平和效率的形象是相違背的。

另一方面,地方政府之所以過分倚重煙草業稅收,很大程度上是因為當地經濟發展不完善,不能從其他經濟部分或產業得到足夠的收入支持。但如果地方政府通過保證煙草業稅收的增長就能滿足財政支出的需要、完成稅收任務、從中央得到更多的稅收增量返還,那么地方政府對煙草業稅收的依賴就會加劇,從而缺乏足夠動力去發展其他產業,當地經濟結構仍然發展畸形——煙草企業一枝獨秀,其他產業發展緩慢。這無疑陷入了一個惡性循環的怪圈。

可見,要想最終解決問題就需在保證地方政府能履行其政府職能的前提下,減少它從煙草業獲得的稅收利益,從而消除行為扭曲現象。

四、解決方法

1.在過渡期之后,徹底取消煙葉稅。由于我國現行的煙草專賣制度——由指定的煙草收購站統一收購煙葉,煙葉別無他賣。雖然名義上納稅人是從事煙葉收購的單位,但實際中往往存在稅負轉嫁到買賣中處于被選擇地位上的煙農身上,加重煙農負擔。況且,徹底解決我國基層財政的困難,維持煙葉稅的征收只能解決一時之急,短期起主要作用的仍是中央對地方轉移支付機制的運作效率,最終要從根本上解決問題還將依賴于稅制乃至行政級次的改革——一級政府對應一級稅收,為基層政府找到合理的稅種。

2.將煙草業涉及到的消費稅和增值稅單列出來,削弱地方財政對煙草稅收的依賴。因為返還基數(1993年的凈上劃的收入數額)=消費稅+75%的增值稅-中央下劃收入,消費稅和增值稅都涉及到地方能否完成返還基數,并且關系到在增量部分中地方政府能得到的返還額度大小;而煙草業涉及到的兩稅對于煙草主產區的兩稅收入又是重頭戲。因此,若能取消煙草業涉及到的兩稅在央地財政返還談判中扮演的角色,就能有力削弱地方財政對煙草稅收的依賴。

3.改變煙草消費稅的征收環節,由現行的生產銷售環節征收改到生產銷售和零售兩環節征收(針對上述2的另一種替換政策)。雖然在生產銷售環節征收利于征管,但形成了煙草產區地方財政對煙草消費稅的依賴。又基于我國現行消費是在生產銷售環節征收,若征收煙草消費稅完全依賴于零售環節既對征管造成不利,也易造成產大于銷的煙草產區財政收入陡降。因而,采取折中的辦法——生產銷售環節和零售環節各按一定比例納稅,以增加的零售環節納稅來分擔納稅總額中原本由生產銷售環節納的稅,削減了煙草產區地方財政對煙草消費稅的依賴。

4.中央地方稅收返還機制以至財稅體制亟需調整。圍繞削減煙草主產區地方財政收入對煙草業的稅收依賴所進行的改革并不是目的,只是手段——減弱煙草業可觀的稅收對地方政府行為的扭曲,還煙農根據市場形勢來自由選擇種植農作物的權利。深究地方政府熱切關心煙草業發展、高度看重煙草業稅收的根本原因仍然是地方政府尤其是縣鄉政府財政困難,卻又要履行發展經濟、提供公共服務的職能。現階段,我國的財稅體制缺乏一級政府與一級稅收的合理對應關系,地方政府缺乏自己固定的稅種收入,而中央政府對地方政府的稅收返還須逐級進行,往往時間相對滯后、數額難以保障。因而,一旦削減了地方財政從煙草業得到的收入后,短期內中央對地方的返還機制必須跟進,長期還將依靠于財稅體制的調整。這樣才能從根本上解決地方財政“依賴煙草稅收”的現象,才能確保地方政府有充足的財力提供充分、優質的公共服務。

參考文獻:

[1]汪世貴,李保江.煙草行業“強者趨弱”的制度性梗阻.中國工業經濟,2002,(4).

[2]安仲文.我國煙葉稅存在的問題與對策.稅務研究,2008,(5).

[3]廉春慧.我國煙草財稅體制改革的成本分析.改革與戰略,2006,(12).

[4]廉春慧.我國煙草業財稅體制改革思路和方案設計.北方經濟,2006,(11).

(作者單位:中國人民大學財政金融學院)

猜你喜歡

奧秘(創新大賽)(2023年3期)2023-05-06 01:48:20

中國煙草學報(2019年5期)2019-11-14 07:54:12

首都公共衛生(2019年5期)2019-05-21 01:08:34

浙江中西醫結合雜志(2017年2期)2017-01-12 18:23:59

新聞傳播(2016年3期)2016-07-12 12:55:34

當代化工研究(2016年9期)2016-03-20 16:22:08

自動化博覽(2014年6期)2014-02-28 22:32:15

聲屏世界(2014年6期)2014-02-28 15:18:09

西南學林(2013年2期)2013-11-12 12:58:54

中國煙草學報(2012年5期)2012-04-12 06:21:18