湖南上市公司盈利能力與資本結(jié)構(gòu)的實證分析

2009-08-31 07:45:14毛哲敏

金融經(jīng)濟 2009年7期

毛哲敏

摘要:本文以湖南上市公司為研究對象,以資產(chǎn)負債率作為公司資本結(jié)構(gòu)的代表變量,以經(jīng)營凈利率、經(jīng)營毛利率、資產(chǎn)利潤率、凈資產(chǎn)收益率等影響公司盈利能力的主要指標(biāo),利用主成分分析法對湖南省上市公司資本結(jié)構(gòu)與盈利能力的關(guān)系進行回歸分析。結(jié)果表明企業(yè)的盈利能力與其資產(chǎn)負債比成負相關(guān)關(guān)系,但公司盈利能力與資本結(jié)構(gòu)并不呈現(xiàn)一一對應(yīng)的關(guān)系。

關(guān)鍵詞:資本結(jié)構(gòu);盈利能力;主成分分析;實證研究

一、問題的提出

企業(yè)的資本結(jié)構(gòu)是指企業(yè)各種資金的構(gòu)成及其比例關(guān)系,一般來說是指企業(yè)的債務(wù)性資金和權(quán)益性資金的構(gòu)成比例。盈利能力是企業(yè)獲取利潤的能力,是衡量企業(yè)業(yè)績的重要指標(biāo)。目前國內(nèi)關(guān)于資本結(jié)構(gòu)與盈利能力的關(guān)系的研究樣本主要集中在全國上市公司。而事實上由于經(jīng)濟、文化等原因,我國上市公司存在較大的區(qū)域性差異,這些差異對上市公司的治理有著很大的影響。因此本文選擇湖南上市公司作為研究對象,對湖南上市公司資本結(jié)構(gòu)對盈利能力的影響進行了實證研究,以期為當(dāng)?shù)厣鲜泄镜娜谫Y提供更為可行的研究結(jié)論。

二、主成分分析評價上市公司盈利能力

1.樣本數(shù)據(jù)來源

本文以湖南46家上市公司為樣本,選取2008年年報數(shù)據(jù)資料為原始資料,利用SPSS10.0的主成分分析法對關(guān)系企業(yè)盈利能力的4項指標(biāo):經(jīng)營凈利率、經(jīng)營毛利率、資產(chǎn)利潤率、凈資產(chǎn)收益率,進行綜合評價得出企業(yè)盈利能力的綜合評價指標(biāo)F。

2.主成分分析

(1)提取主成分。根據(jù)表1中關(guān)于企業(yè)盈利能力的數(shù)據(jù),利用SPSS10.0的主成分分析法,得到由原始變量組合而成的主成分,其相關(guān)矩陣的特征根及方差貢獻率如表1所示。

第一主成分的貢獻率為69.259%,第二主成分的貢獻率為19.581%,累積貢獻率為88.840%,根據(jù)累積方差貢獻率大于或等于85%的原則,故第一、第二主成分代表原變量的所有信息。

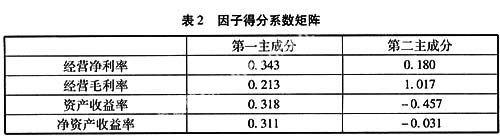

(2)盈利能力綜合得分。根據(jù)因子得分系數(shù)和原始變量的標(biāo)準(zhǔn)化值,可算出第一主成分的得分數(shù)和第二主成分的得分數(shù),分別為因子1、因子2,其因子得分系數(shù)矩陣如表2所示:

因子1:因子1在變量經(jīng)營凈利率、資產(chǎn)收益率、凈資產(chǎn)收益率上有最大的載荷。根據(jù)變量本身的含義,三者都從同角度說明了公司資產(chǎn)的獲利能力。

因子2:因子2在變量經(jīng)營毛利率上有最大的載荷,在經(jīng)營凈利率上也有適當(dāng)?shù)妮d荷。根據(jù)變量本身的含義,這說明了企業(yè)的經(jīng)營能力。

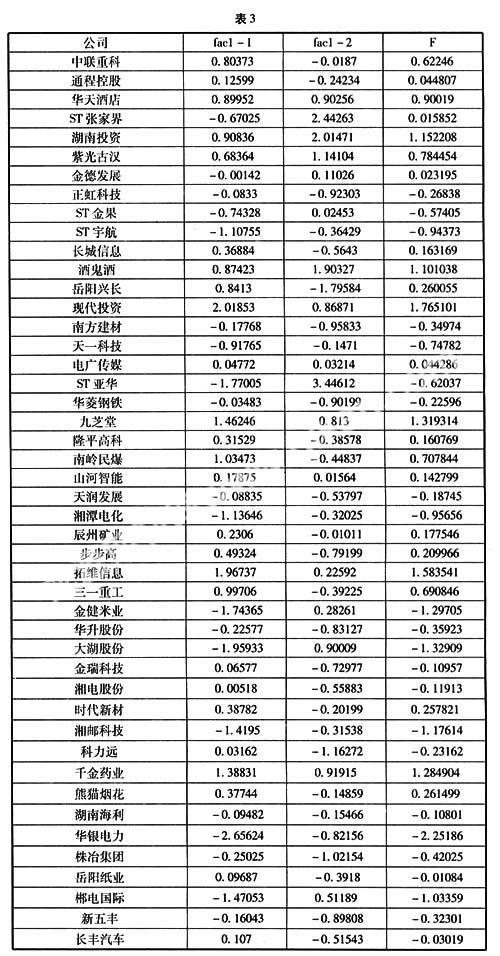

由上述統(tǒng)計分析所產(chǎn)生的新變量fac1-1、fac1-2,得出各企業(yè)盈利能力的綜合得分F:

F=(69.259 fac1-1+19.581 fac1-2)/88.840

fac1-1、fac1-2、Fd 具體得分如表3所示。

三、相關(guān)分析與回歸分析

相關(guān)分析研究企業(yè)的盈利能力F與資產(chǎn)負債率x之間關(guān)系的密切程度。經(jīng)分析得到在顯著性水平為0.01的情況下,F與x的相關(guān)系數(shù)為0.444,表明其關(guān)系相對不是很密切。

回歸分析從數(shù)量上考察資產(chǎn)負債率x對企業(yè)盈利能力F的影響程度,以盈利能力F為因變量,資產(chǎn)負債率x為自變量進行回歸分析,所得結(jié)果如表4所示。

回歸方程的常數(shù)項為0.794,在0.004的顯著性水平下通過t檢驗;系數(shù)為-1.53 ,在0.002的顯著性水平下通過t檢驗。盈利能力F與資產(chǎn)負債率的回歸方程為:

F=0.794-1.53x+u

四、結(jié)論

通過對所選樣本資產(chǎn)負債率與企業(yè)盈利能力的相關(guān)分析與回歸分析,結(jié)果表明企業(yè)的盈利能力與其資產(chǎn)負債比成負相關(guān)關(guān)系,即企業(yè)的資本結(jié)構(gòu)對上市公司的盈利能力會產(chǎn)生一定的影響,并且資產(chǎn)負債率越低的企業(yè),盈利能力越高。因此,在公司盈利能力與資產(chǎn)負債率負相關(guān)的情況下,理性的公司應(yīng)當(dāng)盡可能降低資產(chǎn)負債率,以提高公司經(jīng)營業(yè)績。但是,我們同時還應(yīng)考慮到負債融資的利息抵稅效應(yīng)和財務(wù)杠桿效應(yīng),以及負債融資所帶來的代理成本減少的好處。因此,我們不能片面認為資產(chǎn)負債率越低,公司的盈利能力就越強。從相關(guān)系數(shù)僅為0.444這一點來看,我們可以判斷,影響公司盈利能力的因素除了資本結(jié)構(gòu)外,還有其他一些因素,公司盈利能力與資本結(jié)構(gòu)并不呈現(xiàn)一一對應(yīng)的關(guān)系。

參考文獻:

[1] 朱葉.中國上市公司資本結(jié)構(gòu)研究[M].上海:復(fù)旦大學(xué)出版社,2003.1-3

[2] 盧福財.企業(yè)融資效率分析[M].北京: 經(jīng)濟管理出版社,2001.

[3] 陸正飛,辛宇.上市公司資本結(jié)構(gòu)主要影響因素之實證研究. [J].會計研究.1998(8)

[4] 于東智.資本結(jié)構(gòu)、債權(quán)治理與公司績效:一項經(jīng)驗分析[J].中國工業(yè)經(jīng)濟.2003(1)

[5] 李仁寶、王振蓉.我國上市公司盈利能力與資本結(jié)構(gòu)的實證分析[J].數(shù)量經(jīng)濟技術(shù)經(jīng)濟研究.2003(4)

(作者單位:廣州工商職業(yè)技術(shù)學(xué)院)