房企圈錢探秘

2009-12-15 05:37:38郁風

中國經貿聚焦 2009年11期

郁 風

房企融資的真實意圖是決定樓市供給的重要因素。如果融資投入開發,那么將改善供求平抑房價;如果用于囤地,那無疑將推高資產泡沫。

據香港市場消息,龍湖地產10月22日原則性通過港交所聆訊,上市進程又向前邁進了一步。按照規程,接下來將進入預路演階段,預計一個多月后即可掛牌上市。

此前有消息稱,龍湖地產此次融資額度大約在8億-10億美元之間,保薦人一共3家,分別是摩根士丹利、花旗銀行、瑞銀。

就在同一天,恒大地產正式招股,如以招股價上限定價,其此次上市融資將最多為64.6億港元,比此前市場傳出的78億-117億港元的融資規模有較大幅度的收縮。

內地房企扎堆上市

自7月29日北京金隅在香港IPO以來,從9月底到10月14日短短半個月內,已有深圳華南城、上海恒盛地產以及廈門寶龍地產先后完成赴港上市。而總部位于廣州的恒大地產,兩家福建地產商禹洲地產、明發集團,以及深圳卓越置業、花樣年,加上龍湖地產,都已通過了港交所聆訊。

中原地產發布的數據顯示,有上市計劃的房地產公司中,不乏中信地產、綠地集團、恒大地產、龍湖地產這樣的全國性大型房企。據了解,目前已經啟動或有上市計劃的地產商近20家。除上述的大型房企外,中駿置業、佳兆業等區域性的房產公司也有各自的上市計劃。

除了在H股進行IPO,復地集團、富力地產、首創置業、城建地產等已經在香港上市的公司,也希望通過回歸A股進行再融資。

瑞銀集團投資銀行亞洲區主席蔡洪平透露,2009年第四季度將迎來內地房企赴港上市高峰,下半年融資額度或超過2007年全年,達到80億至100億美元規模。

上海易居房地產研究院發展研究所副所長楊紅旭在接受本刊采訪時表示,今年資本市場和樓市狀況向好,是房企掀起上市潮的客觀環境。通過上市這種直接融資方式,成本低于銀行信貸的間接融資,能夠上市肯定是優先選擇。至于更多房企選擇在港上市,是因為內地上市名額有限,A股上市房地產公司也不是很受歡迎。

業內人士并指,去年A股IPO暫停以來,積壓了很多企業,如今重啟勢必會造成扎堆現象。且由于今年進入7月后,信貸寬松的政策微調,房企的資金狀況由靜態平衡趨向微緊狀態,因此,上市融資將成為其解決資金問題的重要途徑。而更深層次原因,則是上市后的財富效應和“地王”頻出時代的資金需求。

今年以來“地王”頻出。據統計,僅9月份全國各地接連出現了50個地王,平均每天都有近1.7個新“地王”誕生。9月30日,綠地集團以72.45億元成功競得上海市中心城區徐匯區一幅大型綜合性地塊,刷新了20天前中海地產在長風地塊剛剛寫下的“地王”紀錄。這對房企的資金鏈形成了巨大的考驗,上市也是出于充實自身資金的需求。目前能在土地市場叱詫風云的,多是央企和上市企業,這對其他未上市企業是很大的刺激和誘惑。

在最新公布的胡潤百富榜上,前10位富豪中7位來自地產界,其中許榮茂、楊惠妍、朱孟依等代表的企業無一不是在香港股市中赫赫有名的房產巨鱷。而剛上市的恒盛地產張志熔將極有可能憑借恒盛的資本布局成為上海新首富。恒大地產上市后,恒大掌門人許家印也將因此躋身百億級富豪行列。

此外,與機構投資者簽訂對賭協議的一些內地房企,在重重債務施壓之下,只能選擇盡快上市以擺脫困境。如果不能及時募資還款,企業創始人有失去控制權之虞。比如有報道稱,此前上市幾經周折的恒大地產,其與私募的對賭協議在今年10月份到期,如果不能償還,私募就要求增加一倍股權,前后兩次相加大概能占到恒大股權的2/3。

不過,楊紅旭也表示,今年市場熱度與2007年相比還是有差距,進入9月份以后股市和樓市都有所降溫。最近一段時間,房地產市場出現價滯量跌。市場最熱的時候應當是在六七月份,很多房企上市可能已經錯過了市場的最高潮。

這從部分房企上市遇冷、融資縮水和上市后股價下跌,似乎有所反映。華南城和恒盛地產在上市首日即遭遇“破發”,9月30日掛牌的華南城全日報收1.62港元,較其招股價2.1港元跌22.9%;10月2日掛牌的恒盛地產報收3.76港元,較其招股價4.4港元跌14.5%。隨著華南城和恒盛地產開盤遇冷,此后上市的寶龍地產將招股價由每股3.30-4.90港元降至2.75港元,IPO籌資規模也從6.28億美元降低至3.53億美元,縮水近一半。

中國指數研究院認為,眾多內地房企扎堆赴港上市,投資者選擇機會的增多是其遇冷的主要原因之一。還有香港投行人士認為,內地房企資產估值“水分”較高。

房企融資通道

除IPO之外,房企的股權融資方式還有增發配股,其他圈錢通道還包括銀行信貸、企業債和信托等債權融資方式。此外,還有房地產投資信托基金(REITs)等,該基金在國際上一直是房地產開發企業最主要的資金來源,今年3月中國已啟動試點。

8月27日,萬科A112億元的增發公告引得滿城風雨。這是繼2007年8月公開增發100億元之后,萬科的第二次公開增發融資超百億元資金。在萬科之前,保利地產和金地集團已經完成了非公開發行,募集資金總額分別達到80億元和42億元。另外還有招商地產非公開發行預案中計劃募集的50億元,不過這只是今年增發案的冰山一角。

愛建證券的一份數據顯示,截至8月底,2009年共有33家上市公司公布增發預案,其中已有9家完成增發,共募資達332億元。除此以外,榮盛發展已經獲得證監會批準,招商地產、蘇寧環球領銜的12家房企也獲得股東大會通過,與此同時萬科A、浙江廣廈等10家房企正接受董事會預案。

上海易居的楊紅旭告訴本刊,公司債和企業債也是今年房企融資的熱點之一。

有研究者表示,雖然公司債的融資規模無法與增發等股權融資方式相比。但是,發債的方式更加靈活,其發行程序簡單。相較銀行貸款,公司債具有周期長、利率鎖定的特點,在通脹情況下其成本更低且靈活。

早在2008年,金地集團首先拉開房地產企業發行公司債的序幕:發行8年期債券,融資12億元,票面利率為5.50%。隨后,萬科、保利地產等公司也接連順利完成公司債發行。遠洋地產則是2007年以來首家發行人民幣債券的內地在港上市房企。2009年6月23日,遠洋地產發行總額為26億元企業債,債券期限6年,前三年票面年利率4.4%-5%。今年獲批發行公司債的還包括龍湖地產(14億元)、復地集團(19億元)、泛海建設(32億元)。

除了資本市場的融資支持,今年以來,房企從銀行方面頻獲大額授信,此前據統計,中行、工行、農行、建行等國內多家銀行近期向房企發放的銀行授信總額逾1500億元。其中,品牌房企如金地集團、SOHO中國、世茂房地產等均獲得較多的銀行支持,而萬科8月剛獲得建行500億元授信,更是今年房企拿到的最大一筆銀行授信。據央行二季度公布的《中國貨幣政策執行報告》,金融機構中長期貸款有超過一半流向了基礎設施領域。此外,綠地集團9月1日宣布,與國家開發銀行簽署一項總額高達300億元的授信協議。最近的則是剛剛通過上市聆訊的龍湖地產10月26日獲得農行180億元授信。

信托、私募等創新融資方式也是選項。8月6日,金地集團與平安信托開展股權類信托合作,這是繼2008年初與瑞銀開展房地產基金合作后再度的創新融資。相關研究數據顯示,2009年前7月,房地產信托計劃資金規模近167億多元,共發行地產信托產品101款,并且1-7月投資于房地產領域的信托產品分呈現遞增態勢。有觀點稱,下半年隨著銀行信貸投放的收緊,資金來源有限的中小房地產公司將更加倚重信托渠道融資,而隨著信托行業影響力的增加,越來越多的大型房企開始青睞信托融資。

相形之下,隨著二季度國內房地產成交的持續活躍,開發商自身的資金壓力得到進一步緩解,通過私募股權基金融資的交易觸及歷史冰點。10月21日,清科研究中心發布的一項研究報告稱,二季度以來,僅有1起針對中國房地產企業的私募股權投資案例發生,涉及投資金額為2928.26萬美元。

清科研究中心分析認為,目前中國房地產市場的融資渠道依然較窄,以銀行信貸為主的情形并沒有發生很大變化。其中,銀行貸款、定金及預付款(其中很大一部分是個人通過銀行抵押貸款來支付的)、個人按揭貸款占到了房地產行業融資總量的約60%-70%,銀行貸款實際上支撐了房地產開發商經營周轉的資金鏈。對比銀行貸款最多不超過房地產總投資40%的國際通行標準,中國房地產企業對銀行的依賴度明顯過高。一旦經濟發生波動,房地產企業的經營風險將轉變為銀行的金融風險,進而影響金融安全。

拿地還是新開工

種種跡象表明,隨著房企IPO等融資渠道的開通,今年以來,地產行業集中度正逐步提高。克而瑞(中國)的監測數據顯示,2008年全年僅有20家左右房企銷售金額超過60億元。而在今年前三季度20強房企銷售排行榜中,入榜房企的最低銷售金額就已達90億元。其中,萬科更以超過460億元的銷售金額位居首位,有望繼2007年后再次突破500億元的年銷售額大關。

而對于房企通過IPO等途徑融資后的主要投向,上海易居中國研究院楊紅旭表示,拿地和新開工都應包括其中,上市融資以后首先是增加開工量,很多企業上市前都會大量儲備土地,上市以后主要是進行開發,當然一邊開發一邊需要增加新的土地儲備。基本是這樣一個模式,而拿地最多的時候一般是上市之前。

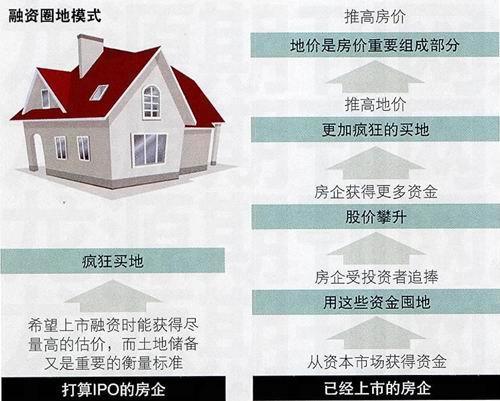

但地產獨立撰稿人顧海波在接受本刊采訪時認為,圈錢主要是用于囤地。現在大量土地囤積在一級市場,時間長達8年、10年甚至更長,同《土地法》和《城市房地產管理法》規定“土地閑置兩年以上無償收回”的法律相違背,由于“有法不依、執法不嚴、違法不糾”,造成囤地愈演愈烈,“地王”現象層出不窮。

這一擔憂似乎亦有跡象可佐證。恒大地產募資的逾六成將用于地款。10月21日,恒大地產執行董事兼首席財務官謝惠華在記者會上指出,本次上市集資所得款項中63%,用以支付未付土地出讓金及撥付現行項目所需資金,約31%用以償還部分結構擔保貸款,其余6%則撥作一般營運資金。據恒大招股書披露,該集團擁有土地儲備高達5120萬平方米,超過中國海外、碧桂園等位列第一,并且將來也會延續如此規模的儲備,力爭在土地市場上一直占據優勢。

龍湖地產9月29日剛剛以21.03億元拿下成都五塊石地塊。而此前的26日,其通過旗下子公司嘉遜地產以22.8億元(溢價159%)拿下重慶江北大石壩地塊,短短3天龍湖在西南拿地資金就超過43億元。因此,一旦進入資本市場,充足的資金供給無疑將使房企在土地市場更加放開手腳。10月14日剛登陸港交所恒盛地產,近日就宣布了以8.5億元購入天津兩幅地塊。

房企融資的真實意圖是決定樓市供給的重要因素。如果融資投入開發,那么將改善供求平抑房價;如果用于囤地,那無疑將推高資產泡沫。

在資本市場瘋狂的2007年,“買地——圈錢——再買地”,這樣的資本運作模式讓不少地產企業獲益匪淺,也引發了房地產業的泡沫。正因此,今年3月證監會有關負責人曾在公開場合表示,對募集資金用于囤積土地、房源,或用于購買開發用地等的IPO,不予核準。

當前顯現的一個積極信號則是,據國家統計局最新發布的數據,今年9月,房地產新開工面積同比大增56%,1-9月累計新開工面積同比下降0.4%,降幅比1-6月縮小5.5個百分點,顯示企業投資意愿增強。

業內人士認為,新開工面積增速的急速回升是當前開發商積極回補庫存的真實寫照,房地產行業已經開始穩步從“去庫存”向“再擴張”階段邁進。同時,新開工面積已基本止跌回升,預計1-10月累計新開工將恢復正增長。相應住房供應也將顯著增加,而前期市場供不應求的狀況將在未來幾個月得到緩解。

顧海波最后表示,房企目前盡管“不差錢”,但根本還在于來自消費者的認可(預收款),在于提高住房的質量和科技含量,在于合理計劃、統籌資金、生產和銷售,而非盲目的囤房囤地。

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

車主之友(2022年5期)2022-04-06 11:54:26

房地產導刊(2020年8期)2020-09-11 07:47:40