中國經濟波動中的收入分配與有效需求

2009-12-22 04:11:12柳欣王晨

開放導報 2009年3期

柳 欣 王 晨

[摘要]本文通過構建一個解釋功能性收入分配失調與有效需求結構失衡問題的新框架,分析了中國長期經濟增長中,投資的高速增長累積的大量資本存量,使得工資收入在總收入中的比重下降,及企業投資需求下降,最終將引起有效需求的不足。提出政府在調節經濟的同時,應特別注意有效需求問題,同時調整收入分配,保持資本存量與收入流量之間適當的比例關系,這對實現國民經濟平穩、快速的增長有著重要的意義。

[關鍵詞]收入分配有效需求資本存量收入流量

[中圖分類號]F047;F014.5

[文獻標識碼]A

[文章編號]1004-6623(2009)03-0042-05

[基金項目]本文受到2006年度國家社科基金重大課題“完善國家宏觀調控體系與保持經濟平穩較快發展”(06&ZD028)的支持。

[作者簡介]柳欣(1956-),天津人,南開大學經濟研究所所長、教授、博士生導師。研究方向為西方經濟學、經濟思想史和凱恩斯經濟學等。王晨(1980-),天津人,南開大學經濟研究所博士研究生。研究方向為西方經濟學。

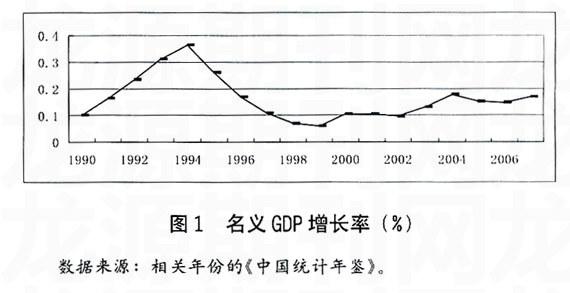

20世紀90年代以來,中國經濟經歷了一輪波動。1990年至1994年是經濟增長高速上升的時期,1994年中國的名義GDP增長率達到36.4%,之后經濟增長率開始下降,1999年降到最低,為6.2%。2000年開始,經濟出現緩慢回升。在這一波動過程的背后,勞動者報酬在總收入中的比重從]998~2007年持續下降。有效需求不足的問題日益突出,居民消費支出增長緩慢,企業商品庫存大量積壓,許多商品紛紛降價,在1998~2003年經濟逐漸回暖時期,我國商品零售價格指數卻持續下降,年均下降1.6%,居民消費價格指數總體也呈下降趨勢,從而使我國的有效需求問題顯得尤為突出。

以往相關文獻的研究,大多是從收入分配與經濟增長相互作用機制的視角來分析的。如Becker(1975)和Atkinson(1975)認為在資本市場不完美的條件下,收入分配不平等會影響人力資本投資、職業結構、貸款者的道德風險等因素,這些因素會對經濟增長產生消極影響。而政治經濟模型認為收入分配不平等影響了投票者的偏好,從而影響收入再分配的政策,最終會對經濟增長產生影響等。社會政治不安定模型(Grossman & Kim(1996)和Benhabib & Rustichini(1996))則認為收入分配不平等會導致窮人更多地犯罪、暴動等社會不安定行為,造成資源浪費、產權威脅,從而破壞了經濟增長的良好環境。需求模型從凱恩斯需求管理出發,認為收入分配不平等影響社會需求,而需求是推動經濟增長的核心因素,所以收入分配不平等對經濟增長是不利的。

本文從資本存量與收入流量均衡的角度,構建了一個解釋功能性收入分配失調與有效需求結構失衡問題的新框架,并以此來解釋1990年至2007年中國經濟波動中的收入分配和有效需求。

一、理論框架

一直以來,主流經濟學的收入-支出模型(被表述為:C+S=C+I)成為人們分析宏觀經濟問題的理論依據。然而,這一模型并不像人們想象的那樣完美。在這個模型中,收入一方只是一種收入的分解,而并不能表示市場經濟的性質,即完全沒有考慮企業的成本收益計算。

我們修改主流經濟學的收入-支出模型,把收入一方改為企業的成本-收益計算,即:

W+D+T+R=GDP(1)

其中,W為工資成本,D為固定資產的折舊成本,T為稅收,R為營業盈余,即R等于GDP減去成本和稅收的剩余。

當把表明市場經濟或資本主義經濟關系的成本收益計算或利潤率加入到收入一支出模型中,重要的是考察企業是否能夠盈利或虧損,就企業以貨幣量值為基礎的成本收益的計算而言,由生產函數表示的實物的投入-產出的技術關系或“實際變量”與這種成本收益計算是無關的,這一點是本模型的一個重要特性。

總支出由消費(C)、投資(I)和政府支出(G)構成,按照國民收入核算等式,總收入與總支出是相等的,則:

W+D+T+R=C+I+G(2)

這一模型中的收入一方可以表示企業的成本收益計算,企業生產的總成本由固定成本和可變成本兩個部分所組成,固定成本包括折舊費和管理費用,可變成本由原材料成本和工資成本構成。由于一個企業使用的原材料只是另一個企業生產的,其原材料的成本也可以分解為工資和原材料成本,因此,為了簡化,這里假設可變成本僅僅由工資構成,固定成本則由攤提費用所決定。攤提費用取決于廠商購買固定的廠房和機器設備時的投資和利息率。這樣,總成本由折舊(D)、工資(W)和利息構成。由于這一模型的收入一方能夠表明企業的成本,當總支出超過成本時,廠商將獲得利潤,而企業能否贏利正是宏觀經濟分析的核心問題。這樣,如果給定企業的成本和稅率,則總支出的變動將決定企業是否盈利或虧損。例如,在上述模型中,我們假設T=G,再采用古典學派的假設,即工資(W)全部用于消費,利潤(R)用于儲蓄,即W=C,則有D+R=I從而總投資的變動將決定企業是否盈利。如果企業根據盈利來決定投資,則投資的增加將使利潤增加,從而引起更多的投資和利潤而產生經濟波動。

現在,修改上面的公式,為了簡化,我們先不考慮政府的稅收和支出。由于折舊取決于折舊率和資本存量價值0,即D=d×K,其中d為折舊率,K為按價值計算的資本存量。再把營業盈余(R)劃分為利息(r)和利潤(n)兩部分,即R=r+π,其中r=i×K,i為利息率,這一利息率是由企業在借入資本或在股票市場籌資時的契約所決定的,可以把它等同于市場利息率,從而i×K是企業必須支付的利息成本,π為企業支付利息后的利潤,即π=R-i×K。這樣,我們把R劃分為利息和利潤兩部分,利息就成為企業的成本,從而當利潤π<0時,就表明企業是虧損的。則有下面的公式:

W+(d+i)×K+π=C+I(3)

現在加入企業以盈利為經營目標的假設,這樣,企業增加或減少產出和是否擴大投資的決策取決于利潤量,即當π>0時,企業將擴大產出和投資,而當π<0時企業將減少產出和投資,我們將得到上述模型的均衡狀態,即π=0。讓我們在這一簡單模型的基礎上來討論穩定狀態的條件和經濟波動。

假設折舊率和利息率不變,則這一模型的均衡條件或穩定狀態增長的條件為經濟增長率(Y/Y(Y=GDP))不變,資本-產出比率K/Y不變,工資對折舊的比率W/D和消費對投資的比率C/I以及投資對資本存量價值的比率I/K都是不變的,從而收入在工資與利息(利潤)之間分配的比率W/R也是不變的,從而R/K=i。上述穩定狀態增長的條件來自于資本存量與收入流量的關系,一旦利息率被給定,則穩定狀態的增長率將取決于利息率。上述穩定狀態均衡的條件正是卡爾多的程式化事實所表明的,即由統計資料所顯示的資本主義經濟長期增長的事實。

這里重要的是投資流量和資本存量之間的聯系,即本期的投資流量將轉化為下一期的資本存量(即Kt=Kt-1+It,Dt=Dt-1++d×It),從而構成了這一模型穩定性的內在機制。在上述模型W+(d+i)×K+π=c+I中,假設折舊率和利息率不變,在短期的一個重要性質是,由于資本存量價值是給定的,從而企業的固定成本是給定的,如果假設工資率是給定的,則利潤完全取決于總支出。假設其他條件不變,當由某種外在因素導致了投資的增長率超過穩定狀態的增長率,則企業會出現盈利,即π>0,如果假設企業的投資取決于利潤,則利潤的增加會引起投資的增加和產出的擴大,而投資的增加又會使利潤增加,從而引發更多的投資。但在上述模型中,本期投資的增加將使下一期的資本存量價值增加,從而使折舊成本和利息成本增加,因此,要使增加的投資能夠獲得利潤,則投資必須以累積的比率增加,同時,上述保持穩定狀態條件的各種比率也將以累積的比率變動,但這種累積的比率是不可能持續的,而一旦投資的增長率不再能以累積的比率增加,就會導致企業的虧損(即π<0),從而使投資下降,投資的下降又會使利潤下降或虧損增加而導致經濟進一步衰退。因此,只要利息率不變,則經濟將圍繞著由利息率所決定的增長率周期性波動。

主流宏觀經濟學的一個重要的教條是把名義變量與實際變量截然區分開來,實際變量被認為是由生產函數的技術關系所決定的,名義變量和價格水平則取決于貨幣供應量。這一教條的基礎即是貨幣數量論。在貨幣數量論公式MV=PQ中,貨幣供應量的變動只影響名義收入流量,而與資本存量完全無關。在前面討論的模型中,顯然,當考慮到企業的成本-收益計算,決定企業是否盈利的是名義收入流量的變動,因為企業的成本(不僅固定成本,而且包括可變成本的工資率)都是預先給定的,即存在著企業在投資支出時的貨幣支出或預先的貨幣契約。因此,企業將只考慮名義變量,而實際變量是與企業的成本-收益計算無關的,從而價格水平的變動將決定企業利潤的變動。上述模型的一個重要特征是存量與流量的同時均衡,即企業的成本-收益計算包含以前投資所決定的固定成本和貨幣利息率,因而除非考慮價格水平的變動對資本存量價值的影響,名義變量與實際變量的區分是毫無意義的。

二、收入分配與消費傾向的關系

對于消費函數的討論,即消費隨著收入的增加而下降,這一假設涉及到市場經濟或資本主義經濟的性質。需要說明的是,這種邊際消費傾向遞減并不意味著在長期消費隨著總體上收入水平的增加而下降,因為這將打破穩定狀態增長。邊際消費傾向遞減意味著具有不同收入的階層其消費在收入中的比重是不同的,或者說富人比窮人具有更高的儲蓄傾向。

按照邊際消費傾向遞減的假設,消費函數將取決于收入分配的差距。在市場經濟中,收入分配的差距或消費傾向的不同來自于工資收入與財產收入和經營收入的不同。如果把收入劃分為三類:工資、利息和利潤,我們采用這樣的假設可以說是有經驗基礎的,即利息和利潤收入的消費傾向要遠低于工資的消費傾向。在前面模型的收入一方W+D+r+π中,不考慮折舊D/W表示工資收入,r表示利息收入,π表示利潤。我們可以把消費函數表述為:C=f(W/(r+π))即消費傾向的變動與收入分配的變動直接相關,問題就在于收入分配是如何決定的。

首先來看利潤(π)的決定。如我們在前面表明的,由于存在著以前的契約,企業的成本在短期可視為給定的,比如每年的折舊和利息在年初就被給定了,如果假設工資也是給定的,利潤將取決于經濟增長率的變動,經濟增長率的提高將使利潤上升,經濟增長率的下降則會使利潤下降。一般條件下,在經濟周期的上升階段,利潤在收入中的比重是提高的,而在經濟增長率下降的衰退階段則是下降的。

再來看利息的決定。利息在總收入中的比重取決于利息率和商業銀行的貸款數量,假設企業的資產負債率是不變的,可以把利息直接聯系到資本存量。由于r=i×K,假設利息率(i)不變,則隨著資本存量價值(K)對收入流量(GDP)比重的增加,即資本一產出比率的提高,利息收入在總收入中的比重將增加。在經濟高漲階段,投資的增加將使資本存量和利息增加,但在經濟衰退階段,由于存在著以前的契約,利息在總收入中的比重并不一定下降。

關于工資的決定,我們先拋開新古典的邊際生產力和勞動市場的供求均衡及其爭論,從簡單的方式來考慮這一問題。企業在作投資計劃時,必須給定工資,否則就無法進行成本收益計算,另一方面,由于工資合同的存在,工資也具有剛性,從短期來看,比如在年初,工資可以視為給定的,但工資作為“可變成本”是可變的,工資的變化基本上取決于企業的利潤和就業狀態或失業狀態,當經濟高漲和企業的利潤高時,工資率將上升,就業也會增加。但工資的上升比例不會超過利潤的上升比例,即工資在總收入中的比例會下降。當經濟衰退和企業利潤下降時,企業將降低工資和解雇工人,但利潤可能下降的更多,從而工資在收入中的比重并不一定下降。

這樣,當投資(貨幣供應量)的增加使經濟增長率提高時,一方面,經濟增長率的提高將使利潤增加,另一方面,增加的投資將轉化為下一期的資本存量,這使得資本存量對收入流量的比重提高,如果假設利息率不變,則將導致利息在總收入中的比重提高。如上所述,當經濟向上波動和投資以累積的比率增加時,必然導致收入分配中利息和利潤在收入中的比重提高或工資在收入中的比重下降,即W/(r+π)降低,從而使消費傾向下降或儲蓄率提高。

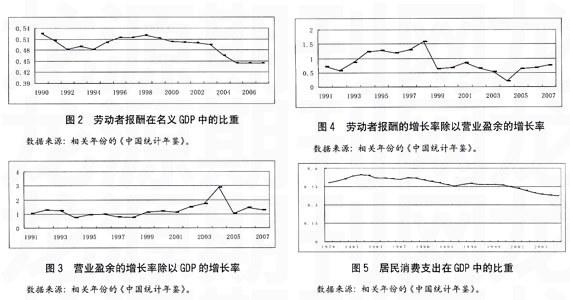

從圖1~圖4中可以看出,在1990~1993年中國的名義GDP增長率持續上漲時期,相應勞動者報酬在總收入(即名義GDP)中的比重總體呈下降趨勢(見圖2),同時期營業盈余的增長率高于GDP的增長率(其比值大于1,見圖3),勞動者報酬的增長率低于營業盈余的增長率(其比值小于1,見圖4),表明營業盈余在總收入中的比重上升,勞動者報酬的增長速度沒有超過營業盈余的上漲速度。在1994年,營業盈余增長率的突然下降,使得1995年名義GDP的增長率大幅下降。在1994~1999年名義GDP增長率持續回落的時候,其表現則恰恰相反。而后1999~2007年,隨著名義GDP增長率穩步上升,勞動者報酬在總收入中的比重開始逐年下降,營業盈余在總收入中的比重不斷上升,營業盈余的增長速度普遍快于勞動者報酬的上漲速度,從而使收入分配持續惡化,居民的消費支出在GDP中的比重持續下降(見圖5),最終將導致有效需求不足。

三、有效需求問題

現在利用前面的收入一支出模型來討論市場經濟或資本主義經濟中特有的有效需求問題。這種有效需求不足在現實中的表現是生產過剩,不是絕對的生產過

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

鐵道通信信號(2020年9期)2020-02-06 09:15:22

當代水產(2019年7期)2019-09-03 01:02:08

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

電影(2018年12期)2018-12-23 02:18:48

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

湖南農業(2016年3期)2016-06-05 09:37:36

現代企業(2015年2期)2015-02-28 18:45:07