內(nèi)部控制缺陷信息披露的影響因素分析

2010-01-03 05:09:08蔡叢光

財(cái)務(wù)與金融 2010年4期

蔡叢光

內(nèi)部控制缺陷信息披露的影響因素分析

蔡叢光

本文以上海證券交易所2003-2006年年報(bào)中披露內(nèi)部控制缺陷信息的33家公司為樣本,同時(shí)選取54家公司為控制樣本考察內(nèi)部控制缺陷信息披露的影響因素,研究發(fā)現(xiàn),報(bào)告和披露內(nèi)部控制缺陷的影響因素是報(bào)告年度的分部數(shù)目、公司的規(guī)模。最后基于上述發(fā)現(xiàn)提出了政策建議。

內(nèi)部控制缺陷披露影響因素

內(nèi)部控制信息披露,是指上市公司通過一定的媒介向社會(huì)公眾發(fā)表或發(fā)布公司內(nèi)部控制運(yùn)行狀況的信息。按照COSO報(bào)告,建立并維持有效的內(nèi)部控制體系是企業(yè)管理當(dāng)局的責(zé)任,管理當(dāng)局必須保證適當(dāng)?shù)卦O(shè)計(jì)內(nèi)部控制,并有效地執(zhí)行內(nèi)部控制。為此目的,管理當(dāng)局(或其指定機(jī)構(gòu)或人員,如內(nèi)部審計(jì)機(jī)構(gòu))應(yīng)定期根據(jù)一定的標(biāo)準(zhǔn)對(duì)本單位內(nèi)部控制設(shè)計(jì)和執(zhí)行的有效性進(jìn)行評(píng)估,并將評(píng)估結(jié)果提供給外部信息使用者。2002年,美國(guó)國(guó)會(huì)出臺(tái)了由總統(tǒng)簽署的《2002年公眾公司會(huì)計(jì)改革和投資者保護(hù)法案》,其中第302、404條款專門提到了公司對(duì)財(cái)務(wù)報(bào)告的責(zé)任和管理層對(duì)內(nèi)部控制的評(píng)價(jià),強(qiáng)調(diào)公司管理層建立和維護(hù)內(nèi)部控制系統(tǒng)及相應(yīng)控制程序充分有效的責(zé)任;發(fā)行人管理層最近財(cái)政年度末對(duì)內(nèi)部控制體系及控制程序有效性的評(píng)價(jià);擔(dān)任公司年報(bào)審計(jì)的會(huì)計(jì)公司應(yīng)當(dāng)對(duì)公司內(nèi)部控制進(jìn)行測(cè)試和評(píng)價(jià),并出具鑒證報(bào)告。同時(shí)在法案中還要求公司首席執(zhí)行官和財(cái)務(wù)總監(jiān)必須對(duì)報(bào)送給SEC的財(cái)務(wù)報(bào)告的合法性和公允表達(dá)進(jìn)行保證。違反此項(xiàng)規(guī)定,將處以50萬美元以下的罰款,或判處入獄5年。由此,美國(guó)在經(jīng)歷了多年的自愿披露內(nèi)部控制信息之后,強(qiáng)制要求上市公司提供內(nèi)部控制報(bào)告。2000年12月中國(guó)證監(jiān)會(huì)頒布的“公開發(fā)行證券的公司信息披露編報(bào)規(guī)則”第8號(hào)《證券公司年度報(bào)告內(nèi)容與格式特別規(guī)定》和2003年頒布的第18號(hào)《商業(yè)銀行信息披露特別規(guī)定》都要求證券公司、商業(yè)銀行在年度報(bào)告中應(yīng)對(duì)內(nèi)部控制制度的完整性、合理性與有效性做出說明。還應(yīng)委托所聘請(qǐng)的會(huì)計(jì)師事務(wù)所對(duì)其內(nèi)部控制制度,尤其是風(fēng)險(xiǎn)管理系統(tǒng)的完整性、合理性與有效性進(jìn)行評(píng)價(jià),提出改進(jìn)建議,并出具評(píng)價(jià)報(bào)告。評(píng)價(jià)報(bào)告隨年度報(bào)告一并報(bào)送中國(guó)證監(jiān)會(huì)和證券交易所。所聘請(qǐng)的會(huì)計(jì)師事務(wù)所指出以上“三性”存在嚴(yán)重缺陷的,董事會(huì)應(yīng)對(duì)此予以說明,監(jiān)事會(huì)應(yīng)就董事會(huì)所作的說明明確表示意見,并分別予以披露。對(duì)于非金融類上市公司而言,我國(guó)一直沒有出臺(tái)相應(yīng)的制度要求在年報(bào)中強(qiáng)制披露內(nèi)部控制信息,也就是說上市公司內(nèi)部控制信息一直處于自愿披露的狀態(tài),在此情況下,上市公司往往會(huì)報(bào)喜不報(bào)憂,很少甚至不披露內(nèi)部控制存在的問題,對(duì)于披露內(nèi)部控制存在問題的公司而言,其影響因素是什么呢?

一、文獻(xiàn)綜述

在內(nèi)部控制缺陷信息披露研究方面,國(guó)外學(xué)者已經(jīng)形成了豐富的成果。Krishnan檢驗(yàn)了1994-2000年變更審計(jì)師披露內(nèi)部控制缺陷的128家公司,她發(fā)現(xiàn)審計(jì)委員會(huì)質(zhì)量與內(nèi)部控制質(zhì)量正相關(guān)。Chan Farrell and Lee通過證據(jù)表明那些按照404條款披露內(nèi)部控制實(shí)質(zhì)性缺陷的公司相對(duì)于其他公司有更多的盈余質(zhì)量管理和更低的投資回報(bào)。AshbaughSkaife Collins and Kinney認(rèn)為,披露內(nèi)部控制有缺陷的公司在公司運(yùn)作上更加復(fù)雜,表現(xiàn)在分部較多和國(guó)外收入占的比重較大、兼并與重組多、期末存貨多和公司規(guī)模增長(zhǎng)較快;小公司和經(jīng)營(yíng)虧損的公司更喜歡披露內(nèi)部控制缺陷,審計(jì)師變更與公司內(nèi)部控制缺陷披露正相關(guān);阻止管理層披露內(nèi)部控制缺陷的原因是管理聲譽(yù)和管理層補(bǔ)償。Bryan and Lilien研究發(fā)現(xiàn),披露內(nèi)部控制有實(shí)質(zhì)性漏洞的公司規(guī)模小、業(yè)績(jī)差、有較高的β值,通常會(huì)有審計(jì)師變更和財(cái)務(wù)報(bào)告重述等重大事件,在披露日股票收益為負(fù),但在短時(shí)窗內(nèi)并不顯著,總市值僅占S&P500家公司總市值的1.28%。De Franco Guan and Lu研究發(fā)現(xiàn),以3天作為事件窗來考察,報(bào)告內(nèi)部控制有缺陷的公司的累計(jì)超額收益率(CAR)是-1.8%。Ge and McVay研究發(fā)現(xiàn),較弱的內(nèi)部控制通常與投入會(huì)計(jì)控制的資源不足有關(guān),內(nèi)部控制的實(shí)質(zhì)性漏洞與公司的收益確認(rèn)政策有缺陷、職責(zé)的分離缺乏、期末會(huì)計(jì)報(bào)告的程序和會(huì)計(jì)政策有缺陷、不合適的會(huì)計(jì)調(diào)整有關(guān)。他們的統(tǒng)計(jì)分析發(fā)現(xiàn),公司內(nèi)部控制的實(shí)質(zhì)性漏洞的披露與公司業(yè)務(wù)復(fù)雜性正相關(guān),與公司規(guī)模和獲利能力負(fù)相關(guān)。Krishnan and Visvanathan研究發(fā)現(xiàn),審計(jì)委員會(huì)會(huì)議多、審計(jì)委員會(huì)里財(cái)務(wù)專家比例小、審計(jì)師頻繁變更的公司報(bào)告的內(nèi)部控制漏洞較多,沒有內(nèi)部控制漏洞的公司進(jìn)行財(cái)務(wù)預(yù)測(cè)較多,審計(jì)任期和審計(jì)費(fèi)用與內(nèi)部控制缺陷的報(bào)告沒有顯著的關(guān)系。Doyle Ge and McVay用2002年8月至2005年8月披露內(nèi)部控制實(shí)質(zhì)性漏洞的779家公司作為樣本研究發(fā)現(xiàn),具有內(nèi)部控制實(shí)質(zhì)性漏洞的公司更可能是規(guī)模小、獲利能力低、運(yùn)營(yíng)復(fù)雜、增長(zhǎng)速度快、或是正在進(jìn)行重組的公司。這些結(jié)論與公司面臨較少的內(nèi)部控制資源投入、復(fù)雜的會(huì)計(jì)問題、快速增長(zhǎng)的商業(yè)環(huán)境一致。這些因素影響程度的不同是與披露的實(shí)質(zhì)性漏洞的類型相關(guān)的。Andrew J.Leone對(duì)在年報(bào)中披露內(nèi)部控制缺陷的公司進(jìn)行了研究,發(fā)現(xiàn)內(nèi)部控制信息披露的影響因素有組織結(jié)構(gòu)復(fù)雜性、存在重要組織變化以及在內(nèi)控系統(tǒng)方面的投資等特質(zhì),同時(shí)提供了一些相關(guān)證據(jù)。Hammersley等(2007)檢驗(yàn)了股票價(jià)格對(duì)管理者披露的內(nèi)部控制缺陷特性(如嚴(yán)肅性、管理者對(duì)內(nèi)部控制效果的結(jié)論、審計(jì)能力、披露的模糊性等缺陷)及其他重要公告的反應(yīng),還研究了管理者的報(bào)酬與實(shí)質(zhì)性控制缺陷之間的關(guān)系。

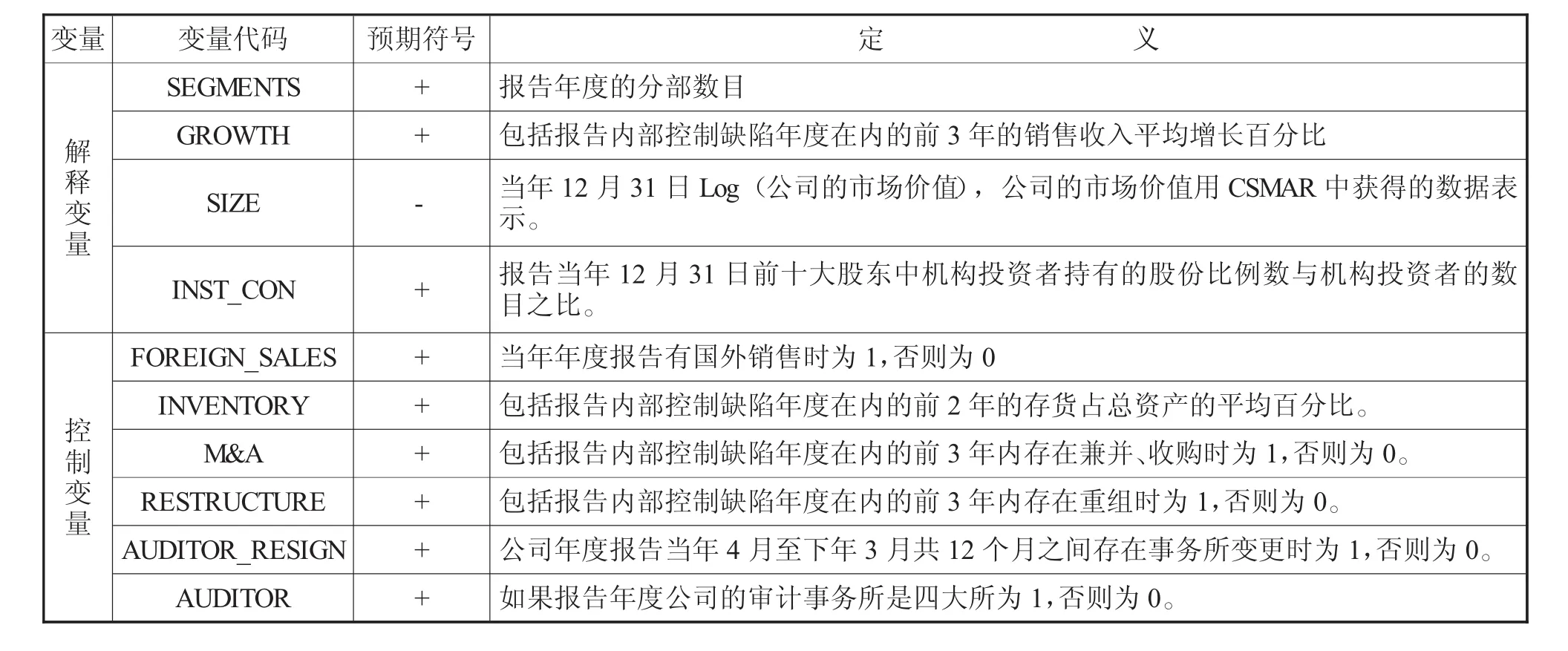

二、變量的定義

(1)被解釋變量

被解釋變量是上市公司披露內(nèi)部控制缺陷的動(dòng)因,文章用虛擬變量ICD_DISCLOSURE表示,引入內(nèi)部控制缺陷披露的公司ICD_DISCLOSURE為1,控制樣本公司ICD_DISCLOSURE為0。

(2)解釋變量與控制變量

參照國(guó)外的研究,本文選取的解釋變量共有4個(gè),分別是報(bào)告分部、公司增長(zhǎng)、公司規(guī)模、機(jī)構(gòu)投資者持股數(shù)與機(jī)構(gòu)投資者數(shù)目之比。控制變量共有6個(gè),分別是:國(guó)外銷售、兼并與收購(gòu)、重組、存貨、外部審計(jì)事務(wù)所變更、審計(jì)師。

公司越復(fù)雜,經(jīng)營(yíng)的不確定性越大,在年度報(bào)告時(shí)正常的程序越容易出問題。用報(bào)告年度的分部數(shù)目SEGMENTS、國(guó)外銷售FOREIGN_SALES來表示公司經(jīng)營(yíng)的復(fù)雜性和公司業(yè)務(wù)范圍。當(dāng)公司當(dāng)年年度報(bào)告有國(guó)外銷售時(shí)FOREIGN_SALES為1,否則為0。

當(dāng)公司通過兼并、收購(gòu)和重組改變組織結(jié)構(gòu)時(shí),公司將存在較多的內(nèi)部控制缺陷。兼并方對(duì)被兼并方實(shí)施運(yùn)營(yíng)、系統(tǒng)和文化的整合時(shí)在內(nèi)部控制上將會(huì)面臨巨大的挑戰(zhàn)。尤其是在對(duì)被兼并方的資產(chǎn)實(shí)施有效的會(huì)計(jì)控制時(shí)將會(huì)增加內(nèi)部控制的失敗風(fēng)險(xiǎn)。當(dāng)公司縮減規(guī)模或者重組時(shí)由于與人事相關(guān)的職責(zé)分離、員工安置和監(jiān)督問題更容易導(dǎo)致內(nèi)部控制的失敗。用M&A和RESTRUCTURE代表報(bào)告年度近來所發(fā)生的組織結(jié)構(gòu)變化。當(dāng)包括報(bào)告內(nèi)部控制缺陷年度在內(nèi)的前3年內(nèi)存在兼并、收購(gòu)時(shí)M&A為1,否則為0。當(dāng)包括報(bào)告內(nèi)部控制缺陷年度在內(nèi)的前3年內(nèi)存在重組時(shí)RESTRUCTURE為1,否則為0。

用包括報(bào)告內(nèi)部控制缺陷年度在內(nèi)的前3年的銷售收入平均增長(zhǎng)百分比GROWTH、包括報(bào)告內(nèi)部控制缺陷年度在內(nèi)的前3年的存貨占總資產(chǎn)的平均百分比INVENTORY表示公司面臨的會(huì)計(jì)計(jì)量風(fēng)險(xiǎn)。快速增長(zhǎng)的公司更希望擁有未能滿足顧客需要增長(zhǎng)的系統(tǒng)和進(jìn)入新市場(chǎng)的系統(tǒng)。更進(jìn)一步而言,快速增長(zhǎng)的公司更可能面臨公司運(yùn)營(yíng)復(fù)雜和運(yùn)營(yíng)范圍擴(kuò)大帶來的對(duì)人才的需求問題。公司由于存貨的增加會(huì)面臨正確地計(jì)量、記錄存貨、防止存貨被盜和存貨毀損的內(nèi)部控制風(fēng)險(xiǎn)。

公司規(guī)模與其在信息和控制系統(tǒng)上的投入成正比例關(guān)系。用SIZE(用權(quán)益的市場(chǎng)價(jià)值計(jì)算)表示公司在信息系統(tǒng)和內(nèi)部控制上的投入。

會(huì)計(jì)師事務(wù)所的更換是內(nèi)部控制風(fēng)險(xiǎn)的一個(gè)因素。當(dāng)公司原來聘任的會(huì)計(jì)師事務(wù)所發(fā)現(xiàn)公司存在較大的內(nèi)部控制問題時(shí),在權(quán)衡其成本和收益后往往會(huì)選擇退出。用AUDITOR_RESIGN表示公司年度報(bào)告當(dāng)年1月至12月共12個(gè)月之間會(huì)計(jì)師事務(wù)所的變更。當(dāng)存在事務(wù)所變更時(shí)AUDITOR_RESIGN為1,否則為0。

四大事務(wù)所在注冊(cè)會(huì)計(jì)師上投入大量的培訓(xùn)和教育成本提升其執(zhí)業(yè)能力,他們?cè)趦?nèi)部控制上將會(huì)發(fā)現(xiàn)問題。四大為了避免陷入訴訟的風(fēng)險(xiǎn),也有動(dòng)力發(fā)現(xiàn)和披露內(nèi)部控制存在的問題。四大會(huì)計(jì)師事務(wù)所包括德勤、安永、畢馬威和普華永道,用AUDITOR表示,如果報(bào)告年度公司的審計(jì)事務(wù)所是四大所AUDITOR為1,否則為0。

一般而言,當(dāng)公司管理層面臨利益相關(guān)者比較緊密的監(jiān)管,有被解除合約或者被訴訟的風(fēng)險(xiǎn)時(shí),為了解除自身的受托責(zé)任,向利益相關(guān)者顯示財(cái)務(wù)報(bào)告的真實(shí)性,就有動(dòng)力披露內(nèi)部控制缺陷。在中國(guó)資本市場(chǎng)上,小股東長(zhǎng)期只能用腳投票,加上部分小股東存在“搭便車”行為,股權(quán)越分散可能意味著大家都不作為。大股東尤其是機(jī)構(gòu)投資者為了自身利益,往往會(huì)積極參與到公司治理中,發(fā)現(xiàn)各種問題,用INST_CON(機(jī)構(gòu)投資者持有的股份數(shù)與機(jī)構(gòu)投資者的數(shù)目之比)表示股權(quán)的集中度。

在自愿性披露情況下公司內(nèi)部控制缺陷的披露是由公司的經(jīng)濟(jì)特征、管理層和外部注冊(cè)會(huì)計(jì)師的激勵(lì)下決定的,用來度量自愿性披露情況下公司內(nèi)部控制缺陷的披露的解釋變量與控制變量如下表所示:

表1 解釋變量與控制變量定義表

三、研究樣本及描述性統(tǒng)計(jì)

1.研究樣本

自愿披露內(nèi)部控制缺陷信息的公司來自于對(duì)上海證券交易所2003-2006年的內(nèi)部控制信息研究的描述統(tǒng)計(jì),共有33家公司披露了內(nèi)部控制缺陷信息,為了運(yùn)用Logit模型進(jìn)行多元回歸分析,分別對(duì)每家公司在披露當(dāng)年選擇同行業(yè)內(nèi)的一至兩家公司作為控制樣本公司,共選了54家控制樣本公司。

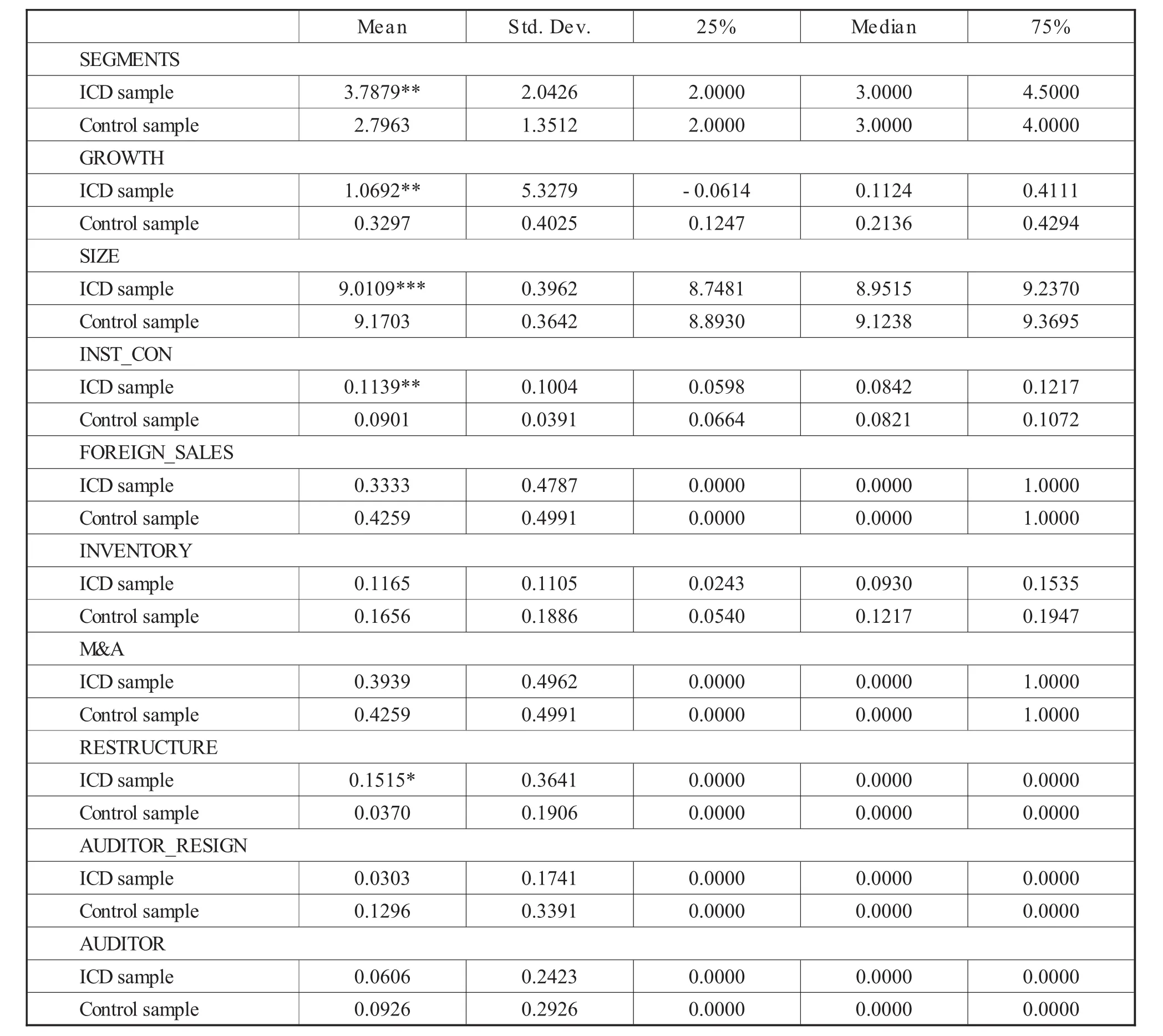

2.樣本的描述性統(tǒng)計(jì)和單變量分析結(jié)果

表2的結(jié)果表明,在選定的變量中,報(bào)告年度的分部數(shù)目SEGMENTS越多,越容易出現(xiàn)內(nèi)部控制缺陷;公司在報(bào)告年度前3年發(fā)生重組,較容易出現(xiàn)內(nèi)部控制缺陷;公司的銷售收入增長(zhǎng)越快,越容易出現(xiàn)內(nèi)部控制缺陷;公司的規(guī)模越小,在內(nèi)部控制上投入越少,越容易出現(xiàn)內(nèi)部控制缺陷;公司的股權(quán)集中度越高,要求披露內(nèi)部控制缺陷越強(qiáng)烈。

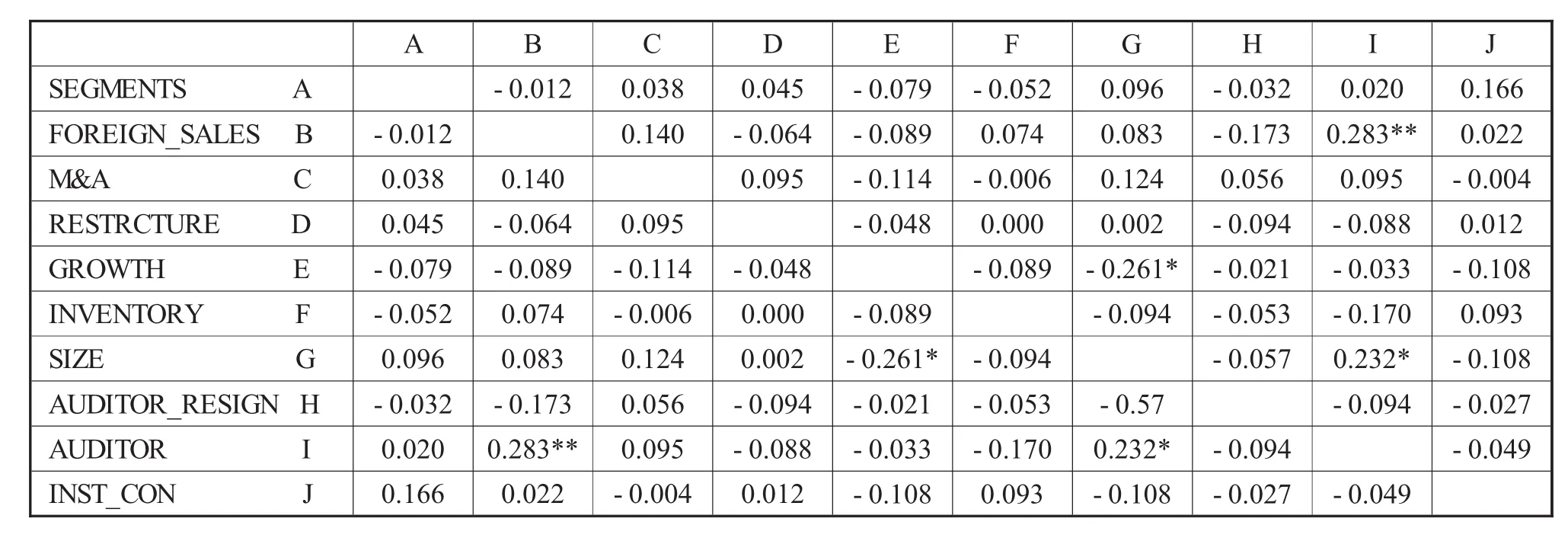

3.變量相關(guān)性分析

分別對(duì)變量進(jìn)行Pearson、Spearman相關(guān)性分析,結(jié)果如表3所示。

Stone和Rasp(1991)建議,進(jìn)行邏輯回歸時(shí)獨(dú)立變量相關(guān)系數(shù)不應(yīng)超過0.5,本文研究變量的相關(guān)系數(shù)均未超過0.5,變量均可納入模型中。

表2 樣本的描述性統(tǒng)計(jì)和單變量分析結(jié)果

四、多元回歸分析

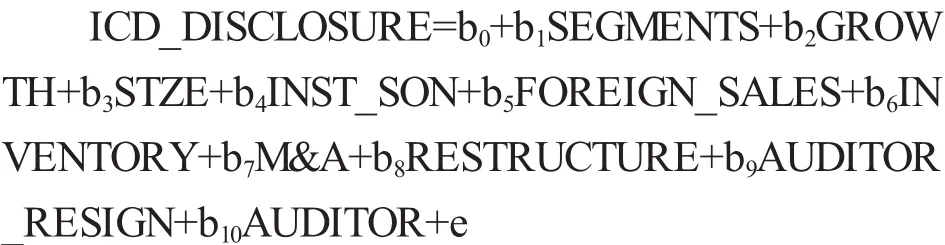

使用下面的logistic回歸模型分析內(nèi)部控制缺陷發(fā)現(xiàn)和披露的影響因素。

內(nèi)部控制缺陷披露的公司ICD_DISCLOSURE為1,控制樣本公司ICD_DISCLOSURE為0,變量的定義見表5.1。模型的step、block和model的卡方檢驗(yàn)均高度顯著,說明了所選擇的解釋變量中至少有一個(gè)對(duì)模型有顯著影響。此模型整體具有統(tǒng)計(jì)學(xué)意義(P值為0.007)。模型擬合度檢驗(yàn)表中R2分別為0.244和0.332,說明模型中解釋變量對(duì)被解釋變量的可解釋程度大于20%。見表4。

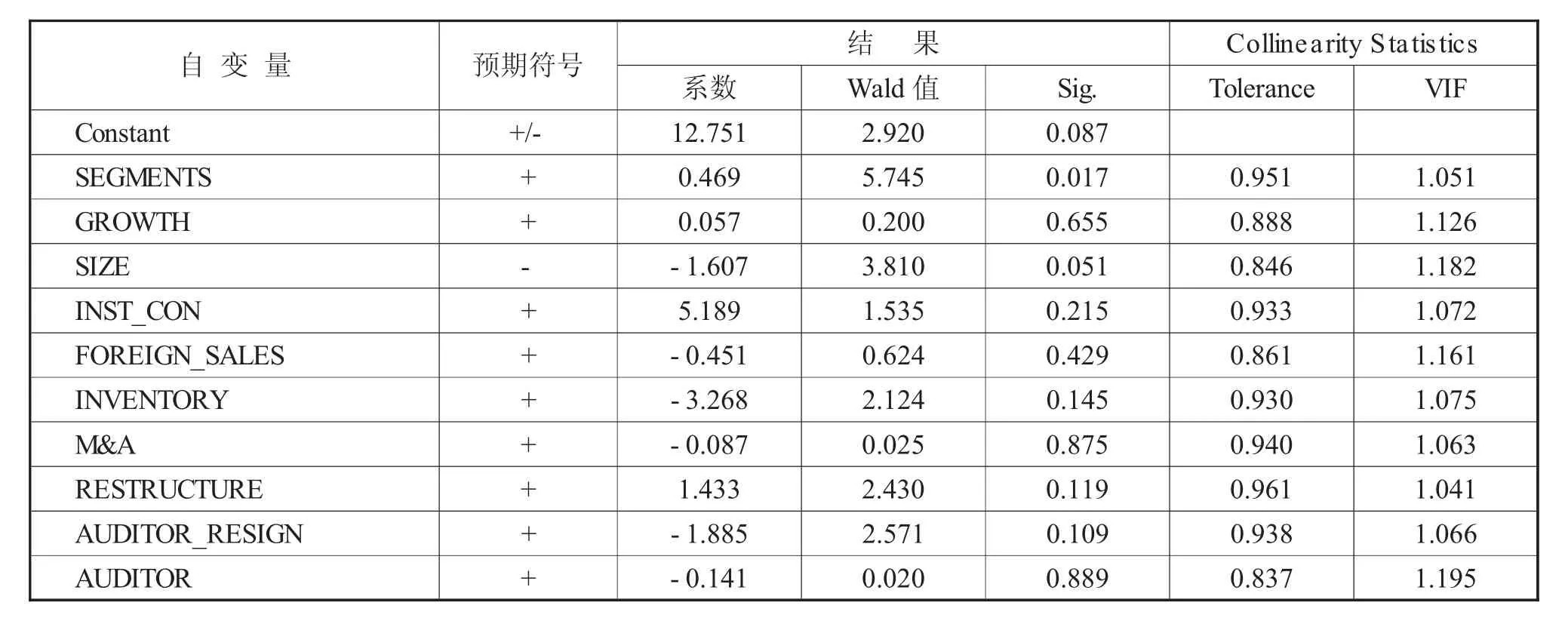

此外,Collinearity Statistics的回歸方程中(見表5),多重共線性檢驗(yàn)結(jié)果顯示,共線性檢驗(yàn)值Tolerance均大于0.1,VIF值均小于10,說明回歸方程不存在嚴(yán)重的多重共線性問題。

模型的回歸結(jié)果如表5

表3 相關(guān)性分析

表4 卡方檢驗(yàn)和模型顯著性檢驗(yàn)

表5 logistic回歸結(jié)果及Collinearity Statistics檢驗(yàn)

由表5可知,報(bào)告年度的分部數(shù)目SEGMENTS越多,越容易出現(xiàn)內(nèi)部控制缺陷,這與預(yù)期的符號(hào)相同,而且通過了顯著性檢驗(yàn)。公司的銷售收入增長(zhǎng)(GROWTH)與預(yù)期符號(hào)一致,但未通過顯著性檢驗(yàn)。公司的規(guī)模(SIZE)與預(yù)期符號(hào)一致,通過了顯著檢驗(yàn),說明公司規(guī)模越小,在內(nèi)部控制上投入越少,越容易出現(xiàn)內(nèi)部控制缺陷。前十大股東中機(jī)構(gòu)投資者持有的股份比例數(shù)與機(jī)構(gòu)投資者的數(shù)目之比(INST_CON)、國(guó)外銷售(FOREIGN_SALES)、存貨與總資產(chǎn)之比(INVENTORY)、兼并與收購(gòu)(M&A)、重組(RESTRUCTURE)、審計(jì)師變更(AUDITOR_RESIG N)、審計(jì)師(AUDITOR)與預(yù)期符號(hào)一致,但未通過顯著性檢驗(yàn),表明在所選取的樣本中,這些因素的影響并不顯著。

五、總結(jié)與進(jìn)一步的研究

通過將披露內(nèi)部控制缺陷的公司與控制樣本公司的比較研究和多元回歸分析,發(fā)現(xiàn)報(bào)告和披露內(nèi)部控制缺陷的影響因素是報(bào)告年度的分部數(shù)目和公司的規(guī)模。在當(dāng)前中國(guó)上市公司內(nèi)部控制弱化的情況下,即將出臺(tái)的內(nèi)部控制信息披露監(jiān)管措施應(yīng)該強(qiáng)制上市公司披露內(nèi)部控制信息,尤其是披露影響財(cái)務(wù)報(bào)告可靠性的內(nèi)部控制缺陷信息,監(jiān)管機(jī)構(gòu)應(yīng)該針對(duì)披露內(nèi)部控制缺陷的影響因素的特征加強(qiáng)對(duì)上市公司的監(jiān)管,并建立合適的渠道鼓勵(lì)公眾投資者進(jìn)行監(jiān)管。

本項(xiàng)研究的不足之處主要是由于選取的樣本數(shù)量限制、分析簡(jiǎn)單,在后續(xù)研究中有待進(jìn)一步擴(kuò)大時(shí)間范圍,增加樣本數(shù)量,進(jìn)行變量的相關(guān)性分析和多元回歸分析。

[1]Krishnan,J.Audit committee quality and internal control:an empirical analysis[J].The Accounting Review,2005,80,649–675

[2]Kam C.Chan,Barbara R Farrell,Picheng Lee.Earnings Management and Return-Earnings Association of Firms Reporting Material Internal Control Weaknesses Under Section 404 of the Sarbanes-Oxley Act[R].Working Paper Series,http://papers.ssrn com/,2005

[3]Hollis Ashbaugh-Skaife,Daniel W.Collins and William R.Kinney,Jr.The Discovery and Reporting of Internal Control Deficiencies Prior to SOX-Mandated Audits[J].Journal of Accounting and Economics,2005

[4]Stephen H.Bryan and Steven B.Lilien.Characteristics of Firms with Material Weaknesses in Internal Control:An Assessment of Section 404 of Sarbanes Oxley[R].Working paper,Wake Forest University and City University of New York,2005

[5]Gus De Franco,Yuyan Guan and Hai Lu.The Wealth Change and Redistribution Effects of Sarbanes-Oxley Internal Control Disclosures[R].Working paper,University of Toronto,2005.

[6]Ge,W.,and S.Mcvay.The disclosure of material weaknesses in internal control after The Sarbanes-Oxley Act[J].Accounting Horizons,forthcoming,2005

[7]Gopal V.Krishnan and Gnanakumar Visvanathan..Reporting Internal Control Deficiencies in the Post-Sarbanes-Oxley Era:The Role of Auditors and Corporate Governance[R].Working paper,George Mason University,2005

[8]Jeffrey Doyle,Weili Ge,Sarah McVay.Determinants of Weaknesses in Internal Control Over Financial Reporting [J].Journal of Accounting&Economics,2007,9,Vol44 Issue 12,p193-223,31p

[9]Andrew J.Leone.Factors related to internal control disclosure:A discussion of Ashbaugh,Collins,and Kinney(2007)and Doyle,Ge,and McVay(2007)[J],Journal of Accounting and Economics.www.elsevier.Com/locate/jae,2007

Element Analysis of disclosure of Internal Control Deficiency

CAICong-guang

Chinese Finance Research Institute,Southwestern University of Finance&Economics,Chengdu 611130

This paper takes the samples from 33 companies listed in Shanghai Stock Exchange who have exposed their internal control deficiency in the annual report during 2003-2006,and picks up 54 companies as controlled samples to test the elements which influence the disclosure of internal control deficiency.It finds out that the numbers of segment and scale of a company is the exact influencing element,and then the paper further puts forward suggestions based on the above discovery.

Internal Control Deficiency;Disclosure;Influencing Element

F23

A

蔡叢光,西南財(cái)經(jīng)大學(xué)中國(guó)金融研究中心,金融學(xué)博士后。研究方向:應(yīng)用經(jīng)濟(jì)學(xué);四川成都,611130

猜你喜歡

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

南方人物周刊(2017年32期)2017-10-28 22:48:36

中華手工(2017年2期)2017-06-06 23:00:31

南風(fēng)窗(2016年26期)2016-12-24 21:48:09

南風(fēng)窗(2015年22期)2015-09-10 07:22:44

南風(fēng)窗(2015年7期)2015-04-03 01:21:48

中外會(huì)展(2014年4期)2014-11-27 07:46:46