我國區域資本流動與區域經濟協調發展

2010-01-03 05:09:06肖燦夫

財務與金融 2010年4期

肖燦夫

我國區域資本流動與區域經濟協調發展

肖燦夫

采用Feldstein and Horioka(1980)模型,考察了1985~2006年間我國的區域資本流動性,發現我國的區域資本流動性是不斷增強的。然后,從區域資本流動的方向、區域資本流動對我國區域經濟差距的影響兩個方面考察了區域資本流動對我國區域經濟協調發展的影響,結果表明,區域資本流動對于促進我國區域經濟的協調發展具有積極的影響。

資本流動區域經濟協調發展

一、引言

改革開放以來,隨著我國各區域間經濟一體化程度的不斷提高,資本的流動性也不斷得到增強。資本作為促進經濟增長的基本因素之一,其在各區域間的自由流動,勢必對各區域的經濟增長產生重要的影響。目前,我國正致力與和諧社會的建設,縮小各區域間的經濟差距,促進各區域經濟協調發展是和諧社會建設的重要內容。所以,從理論和實證上考察資本的跨地區流動對我國區域經濟協調發展的影響將具有十分重要的現實意義。本文借鑒Feldstein和Hofioka的模型,先考察我國省區間的資本流動性;并在此基礎上進一步考察資本流動性對我國區域經濟協調發展的影響。考察資本流動性對我國區域經濟協調發展的影響主要從以下二個方面來進行:一是地區間資本流動的方向;二是地區間資本流動性對我國區域經濟差距的影響。若資本的流動性有利于我國區域經濟的協調發展,則資本應該是從資本豐裕的地區流向資本短缺的地區,并有利于區域經濟差距的縮小。

二、我國區域資本流動性的變動趨勢

早在1980年,Feldstein和Horioka從投資和儲蓄相關性的角度對資本的流動性進行了研究。他們認為當一個國家的儲蓄率和該國投資率的相關程度較高時,國家與國家之間的資本流動就較低;反之,當一個國家的儲蓄率和該國投資率的相關程度較低時,國家與國家之間的資本流動就較高,因為較小的相關程度表明本國的儲蓄被投資到其他國家了。他們通過構建一個度量資本流動程度的基本關系式:(I/Y)i=α+β(S/Y)i,其中(I/Y)i、(S/Y)i分別是i國的投資、儲蓄與GDP的比值,系數β值的大小則描述了資本流動性的高低,β值越大(小)流動性越低(高)。他們利用該式對21個OECD國家1960~1974年間的數據進行了考察。結果表明,一國的投資率與該國的儲蓄率是顯著相關的,亦即在這21個OECD國家之間,資本的流動性是比較低的。

此后,Feldstein和Horioka的方法得到廣泛的應用。Bayoumi(1990)運用同樣的關系式估計了英國各區域資本流動的大小;Andrew(2003)等實證檢驗了運用儲蓄和投資的相關性來分析資本流動的可靠性。HongKee Kim(2004)運用面板數據估計了OECD國家中拉丁美洲國家和亞洲國家之間的資本流動性,認為該模型能夠較好地解釋1980年以后國際資本流動顯著增強的趨勢。

在國內,已有學者運用Feldstein和Hofioka的模型來研究我國省區之間的資本流動性,豆建民(2005)采用該模型,利用1992~2002年我國的分省時間序列數據和截面數據,研究了國內資本的跨省流動性及其對我國區域經濟增長差異的影響。麥勇和李勇(2006)也用該模型,運用我國各省份1982~2005年的面板數據估計了我國省際的資本流動程度。

在研究我國省區間的資本流動性時,必須注意的一個問題是外資流入對我國資本流動性的影響。從外商投資對我國儲蓄的影響來看,外商直接投資是資本存量、知識和技術的綜合體,作為一種資本存量,外商直接投資能夠緩解國內儲蓄的短缺,但其對我國國內儲蓄的間接影響較小(魏后凱,2002)。從外商直接投資對我國國內投資影響來看,自1980~2000年間,我國的國內投資而非外商直接投資是形成我國固定資產的主要原因(武劍,2002),且外商投資形成后在我國國內各省之間再次轉移的數量十分有限(張倩肖,2004)。因此,外商直接投資的變動對我國省區間資本流動性的影響是有限的。所以,在以下的研究中,我們不考慮外商直接投資對我國資本流動性的影響。

經典的Feldstein和Hofioka模型為:

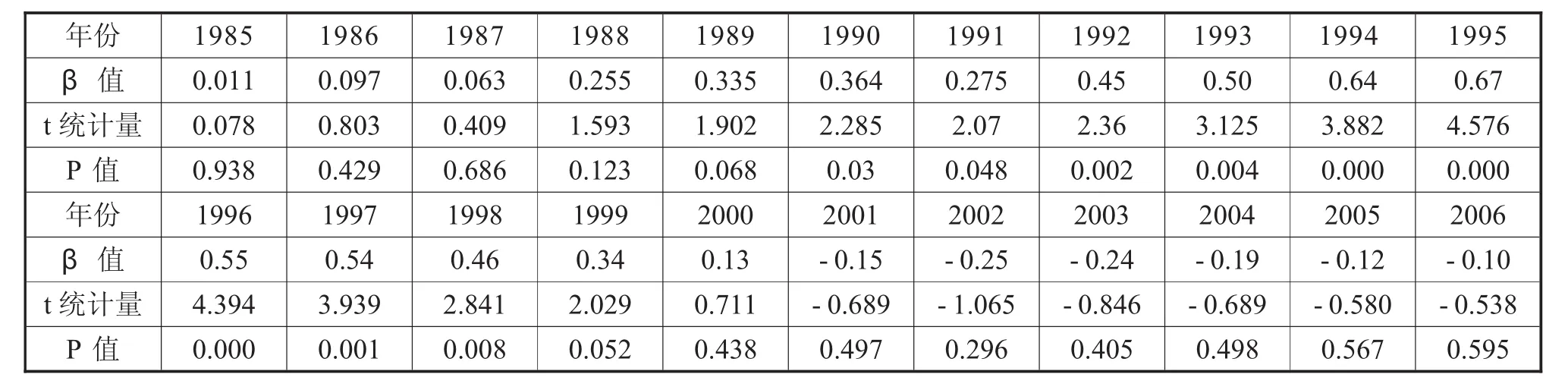

其中,Iit和Sit分別為投資和儲蓄,Yit為GDP,下標i代表第i個省區,t代表時期。εit為隨機擾動項。如果各省區的投資主要來源于本省的儲蓄,則各省的投資率和儲蓄率之間就存在高度的相關,此時在(1)中,β的值就比較高,且有β>0,較高的β值意味著較低的資本流動性。模型(1)涉及的變量僅包括各省每年的投資率和儲蓄率指標。投資率在我國即為資本形成(包括固定資本形成與存貨)率,儲蓄率在我國沒有現成的數據,根據GDP的支出法核算原理(GDP=C+S)可以知道儲蓄率=1-消費率,利用1985~2006年各省區的投資率和儲蓄率數據進行逐年估計,得到描述我國資本流動性的指標值時間序列{βt}(表1)。

表1 1985~2006年我國省區間資本流動性

從表1中的數據可以觀察到,我國省區間的資本流動性總的來說是比較高的,β值的最大值是1995年的0.67,遠低于21個OECD國家間資本流動性的最小值0.871(Feldstein and Horioka,1980)。具體地,我國省區間的資本流動性大體可以分為三個階段:第一個階段是1985~1987年,β值較低,且不顯著,說明該階段各省的投資率與儲蓄率的相關性是比較低的,也就是說該階段各省區間的資本流動性是比較高的;第二個階段是1988~1999年,β值較高,且均顯著,說明該階段各省區間的資本流動性相對較低;在1995年以前,資本流動性逐漸降低,之后,又逐漸下降。第三個階段是2000~2006年,β值較低甚至為負,且P值很高,說明在這一階段,該階段各省的投資率與儲蓄率的相關性極低,亦即在該階段各省區間的資本流動性是很高的。

三、我國資本流動與區域經濟協調發展

1.區域資本流向分析

在我國,各省區的利息率是一致的,所以導致資本自由流動的主要因素應該是投資收益率。欠發達地區之所以欠發達,資本短缺是一個主要原因,即人均資本要低于發達地區的人均資本。根據資本報酬遞減規律,在欠發達地區,資本作為一種稀缺要素,其回報率應該要高于發達地區的。現實的資本流動是否流向資本相對稀缺的地區呢?我們可以通過下面的回歸模型來進行檢驗:

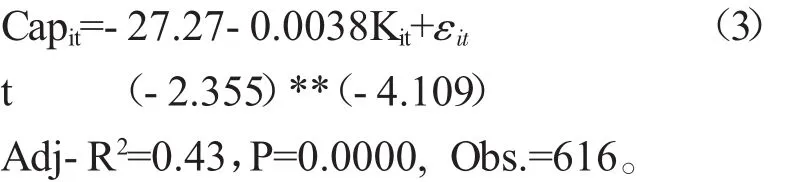

式中的Capit和kit分別代表各省區的資本流入量(負數則為流出)和勞均資本存量,εit為隨機擾動項,下標i、t的含義與前面同。如果我國省區間資本流動的方向是由發達地區流向欠發達地區居多,應有α1<0。

各省的資本流入數據根據公式Capit=(Iit/ Yit-Sit/Yit)GDPit來計算,各省的勞均資本存量=每年的資本存量總額/就業人口數。每年的資本存量總額數據來源于張軍(2007)的估計數據,但張軍的數據沒有2006年的數據,在本文中,我們采用永續盤存法再估計了各省2006年的資本數據:Kit=Iit+ (1-δ)Kit-1,其中I為固定資本形成總額,δ為折舊率,取值0.096,與張軍等(2004)的取值相同。GDP數據和資本存量數據均以1985年的不變價格來表示,GDP、固定資本形成總額和就業人口的數據均來源于各年的《中國統計年鑒》。

考慮到各省區地理環境等因素的不同,我們采用固定效應的面板數據方法進行估計。下面的結果是采用Eviews5.1軟件對大陸地區28個省區(不含海南和西藏,重慶并入四川)1985~2006年的數據進行估計的結果:

回歸結果與我們的預期完全一致,解釋變量的系數小于0,且為1%顯著,即我國省區間資本流動的方向是由發達地區流向欠發達地區的。

2.區域資本流動性對我國區域經濟差距的影響

1)我國的區域經濟差距

我們采用相對平均偏差(RW)方法來測算1985~2006年間我國省區間的經濟差距:

式中的Rw為相對平均偏差,yi和分別是經濟體i和所有經濟體的人均GDP,p1和P分別是經濟體i和所有經濟體的總人口,n是經濟體的個數,計算結果如表2,由表2觀察到我國的區域經濟差距在1985~2006年間基本態勢是上升的,與已有文獻的結論基本一致。

表2 我國1985~2006年人均GDP的相對平均偏差

2)資本流動對我國區域經濟差距的影響

資本流動若能促進我國區域經濟的協調發展,那么它應有利于我國區域經濟差距的縮小。為此,我們構造以下的模型來進行檢驗:

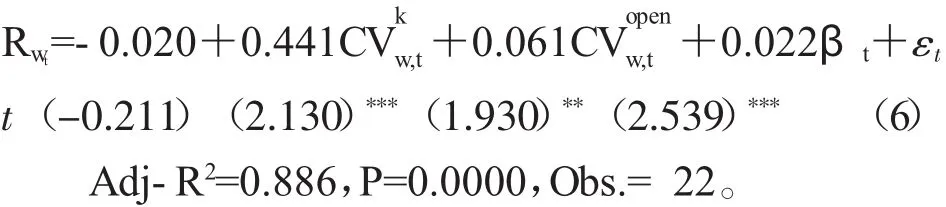

式中的Rw,t為描述我國區域經濟差距的時間序列為各省區人均資本和對外開放度的加權變異系數,將作為解釋變量,在于投資與對外開放度的差異是導致我國區域經濟差距的主要因素,我們預期γ1和γ2的符號為正,βt是描述我國省區間資本流動性的時間序列,如果區域資本流動有助于我國區域經濟差距的縮小,則應有γ3>0。εt為隨機擾動項。

對(5)式進行估計所需的βt和Rw,t的數據,前文中已經估計。計算需要各省區逐年的人均資本存量數據,各省區的人均資本存量ki,t=Ki,t/POPi,t,其中Ki,t和POPi,t分別是i省區t年的資本存量和總人口,各省區資本存量數據利用Zhang Jun(2007)的數據,但Zhang Jun的數據只到2005年,2006年的各省區資本存量采用永續盤存公式Kit=Iit+(1-δ)Kit-1來計算,其中I為資本形成,δ為折舊率,取值0.096,與Zhang Jun(2004)相同,各省區的總人口數量來源于《中國統計年鑒》1987~2007。計算需要各省區逐年的對外開放度數據,對外開放度采用各省區的進出口總額與省區GDP的比值來衡量,各省區進出口總額與GDP數據來源于《中國統計年鑒》1987~2007。為方便分析,我們利用大陸地區28省區(不含海南和西藏,重慶并入四川)1985~2006年的有關數據進行估計,結果如下:

四、結論

本文利用Feldstein and Horioka(1980)模型,考察了1985~2006年間我國各省區間的資本流動性,發現我國的省際資本流動趨勢是不斷增強的。在此基礎之上,進一步考察了區域資本流動對我國區域經濟協調發展的影響:一是考察了我國區域資本流動的方向,發現我國的區域資本流動主要是從較發達地區流向欠發達地區。欠發達地區由于外省資本的流入,使得勞均資本得到提高,從而促進了本地區經濟的增長,近年來中西部地區經濟的快速增長,與我國區域經濟一體化的不斷深化所導致的東部地區資金向中西部地區的流動有著密切系的關系。二是考察了資本的流動性對我國區域經濟差距的影響,發現較低的資本流動性總是與較大的區域經濟差距相聯系的。所以,推進各省區間的經濟一體化,消除省區間資本流動的障礙,將對我國區域經濟差距的縮小和區域經濟協調發展產生積極的影響。

[1]豆建民.國內資本流動對我國區域經濟增長的影響[J].當代財經.2005,(8):84-87.

[2]麥勇和李勇.1982-2005年中國省域資本流動差異解析[J].中國軟科學.2006,(l2):79-86.

[3]魏后凱.外商直接投資對中國區域經濟增長的影響[J].經濟研究,2002,(4):19-26.

[4]武劍.外商直接投資的區域分布及其經濟增長效應[J].經濟研究,2002,(4):27-35.

[5]張倩肖.外資流入與國內儲蓄、投資關系的實證分析[J].經濟科學,2004,(5):107-115.

[6]楊國忠.我國民間資本投資模型及其實證研究[J].經濟數學,2009,(3):70-75.

[7]Andrew J.Abbott,Glauco De Vita.Another Piece in the Feldsten-Horioka Puzzle.Scottish Journal of Political Economy.2003,50:69-89.

[8]Bayoumi T.Saving-investment Correlations:Immobile Capital,Government Policy,or Endogenous Behavior?IMF Staf Papers.1990,37:360 387.

[9]Hongkee Kim.The Measurement of International Capital Mobility Using Panel Cointegration Estimators.Seoul Journal of Economics,2004,17(2):255.

[10]Martin Feldstein,Charles Horioka.Domestic Saving and International capital Flows[J].The Economic Journal, 1980,90(358),314-329.

Regional Capital Flow and Regional Econom ic Coordinated Grow th in China

XIAO Can-fu

The Study Center of Ocean Economy&Management,Guangdong Ocean University,Zhanjiang 524088

Using each province's penal data from 1985 to 2006,adopting the Feldstein and Horioka(1980)model,this paper tested the regional capital flow of China,and found that the regional capital flow of China was increasing continuously.Then,from the direction of and the impact of regional capital flow on regional economic difference,this paper tested the impact of regional capital flow on regional economic coordinated growth of China,the result indicated that regional capital flow had promoted regional economic coordinated growth of China remarkably.

Capital Flow;Regional Economy;Coordinated Growth

F12

A

廣東海洋大學博士啟動基金項目(編號:0912147)

肖燦夫,男,博士,廣東海洋大學海洋經濟與管理研究中心工作。研究方向:經濟增長;廣東湛江,524088

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

今日農業(2021年9期)2021-11-26 07:41:24

發明與創新·小學生(2021年3期)2021-03-25 11:48:49

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

大社會(2016年6期)2016-05-04 03:42:05

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

電測與儀表(2015年5期)2015-04-09 11:30:52