股權結構與公司績效關系文獻綜述——以一個內生的視角分析

2010-01-05 02:01:44杜沔顧亮劉振杰

汕頭大學學報(人文社會科學版) 2010年2期

關鍵詞:研究

杜沔,顧亮,劉振杰

(汕頭大學商學院,廣東汕頭 515063)

股權結構與公司績效關系文獻綜述

——以一個內生的視角分析

杜沔,顧亮,劉振杰

(汕頭大學商學院,廣東汕頭 515063)

股權結構與公司績效的理論有代理成本、信息不對稱、管理者塹壕、大股東掏空與股權結構內生假設,經過實證研究,其結果存在較大的分歧,各種結果都有理論支持,越來越多的文獻發現股權結構與公司績效是內生決定的,國內關于股權結構內生性的文章剛剛開始,不管是理論機理還是實證方法都需要進一步研究。

股權結構;公司績效;內生性;文獻回顧;綜述

一、引言

1932年Berle和Means[1]在他們的著作《現代公司與與私人財產》中指出由所有權的分散而改變了所有權與控制的聯系,從而就破壞了公司利潤最大化對資源配置的指導作用。股票所有權分散被說成股票所有者不再具有制約職業經營者的能力,這一觀點受到Demsetz(1983)[2]強有力的挑戰,他認為股權結構是股東們尋求股東權益最大化的內生約束。股權結構的變化與公司業績的變化之間并不存在系統的相關性。這一觀點引起了學術界的注意,越來越多的學者對所有權結構與公司績效之間的關系進行了研究,但得出的結論卻不相一致。關于股權結構與公司績效的關系一直是困擾公司金融學術界的一大難題,股權結構是如何可以通過影響公司內部的權力配置從而對公司治理產生影響,同時公司績效是否對股權結構產生影響這樣的問題直到今天沒有得出統一的結論,在我國上市公司國有股與法人股不斷流通的今天,是否有必要構建一個合理的產權結構,或是公司自然會在尋求價值最大化中形成一個合理的股權結構這樣的問題具有很大的現實意義。本文對20世紀30年代以來國內外股權結構與公司績效關系的理論與實證文獻作一個綜述。

二、關于股權結構與公司績效的理論綜述

(一)代理成本假說

代理成本的產生源自于兩權分離造成的委托人和代理人之間目標的不一致。而在股權分散的企業中,多個股東的存在更加劇了代理問題的程度,從這個意義上講,分散的所有權不是一種很好的公司治理結構。Jensen和Meckling(1976)[3]進一步發展Berle和Means(1932)[2]的觀點,提出,當公司管理者同時又是公司唯一股東時,不存在代理成本,當管理者向社會出售股份時,就產生代理行為,代理行為的收益為管理者所獨占,而代理行為的成本為所有股東承擔,外部股東所有者與管理者之間通過委托代理合約確定雙方的權利與義務,由于合約是不完備的,管理者有可能出現機會主義行為,特別是當他們不擁有或者只擁有少量股份時,Jensen和Meckling(1976)[3]提出了內部人持股與公司價值之間存在正向關系,內部人持股增加使得內外部股東利益趨于一致,有利于公司業績的提升的利益收斂假說。Grossman和Hart(1980)[4]認為由于存在監督成本,一般來說由于小股東存在“搭便車”的傾向。在股權分散的條件下,單個股東缺乏監督公司經營管理,由于存在監督成本在小股東是經濟人的假設條件下,小股東不會實施監督,而希望從他人的監督中收益,故而分散的股權結構不利于股東對管理者實施有效的監督。Shleife和Vishny(1986)[5]指出,在小股東搭便車的情況下,大股東出于自己的利益依然有動力去監督管理層,在這種情況下外部大股東的存在對公司績效起到了積極的作用,所以外部大股東的適度存在對公司的績效有正的影響。從代理理論出發觀點都認為股權集中可以提高公司價值。

(二)信息不對稱假設

Leland和Pyle(1977)[6]從信息傳遞的角度分析了股權結構和公司績效的關系。在他們的模型中他們假設,公司上市時公司內部管理人員知道公司未來的現金流,而公司的外部人員對此一無所知。在他們的觀點看來,由于公司和投資者之間對公司存在信息不對稱,公司內部的股權比例將向外部的投資者提供一種傳遞公司經營狀況的真實信息。當公司的內部人持有較多的公司股權時,由此導致公司內部人投資組合中不可分散的風險就越大,所以公司的內部人只有預期企業在未來的價值高于現在的價值時才愿意多持有公司的股權,這相應帶來公司股權的集中,內部人的持股數量就成為傳遞公司質量的一個信號。當內部人持股數量較多時,投資人將認為該公司會有很大的投資價值,反之投資人將認為公司的前景令人擔憂,進而投資者只會出較低的價格購買該公司的股票。由此推出公司的股權結構和公司的價值之間存在正相關。與委托代理理論不同的是在Leland和Pyle[6]的模型中反映對公司未來價值的預測決定公司股權結構而不是公司的股權結構決定公司的價值。

(三)管理者塹壕假說

Fama和Jensen(1983)[7]認為內部人持股比例的上升會減輕管理者受到的來自外部控制權市場的威脅,當經理人持有少量股權時市場約束仍然可以迫使經理人員最大化目標,但是當經理人持有公司大量股票時,他可能獲得足夠多的投票權或廣泛的影響力來保證他們以令人羨慕的工資水平受到公司雇用,不必努力工作就可以保住職務,故經理人持股與公司價值負相關。Jensen和Ruback(1983)[8]提出:董事基于自身職位的考慮,往往會做出一些反接管的行為,否決并購提案,阻止股權收購,董事持股比例越大,這種反接管行為成功的可能性越大,因此經理人瀆職行為可得到更大的保證。Stulz(1988)[9]從收購的角度說明,內部人持股比例的上升會使敵意收購者為獲得目標公司的控制權而支付的溢價提高,但由于內部人持股比例可以影響公司董事會決策從而造成收購的失敗,于是管理層來自接管市場的壓力會減輕,從而導致公司價值的下降。

(四)大股東掏空假設

La Porta,Morck,Shleifer和Vishny(1999)[10]從世界上最富有的27個國家的公司的股權結構進行研究說明,與Berle和Means[1]不同,上述學者認為股權結構已經從以前分散向現在的股權集中,同時他們還指出眾多上市公司通過交叉持股、互為董事以及金字塔結構等方式達到對公司的終極控制。由于大股東僅從自己的利益出發,其存在侵害中小股東的利益現象,代理問題的性質由股東與管理者之間的沖突轉變為大小股東的沖突。Johonson(2000)[11]提出上述通過各種途徑侵害中小股東的行為為隧道策略(tunneling),由于存在掏空行為,一方面損害上市公司的長期發展,最終使公司走向衰弱,另一方面,作為理性人的中小股東會降低對這類公司的評價從而造成公司價值的下降。

(五)股權結構內生假設

Fama(1980)[12]從有效市場的角度分析了股權結構和公司績效的關系。他認為當市場是有效時,公司的績效會反映在股價上,外部的有效產品市場和經理人市場會促使公司內部人管理層積極努力地工作,因而公司的績效與公司的股權結構無關。

1983年Demsetz[2]通過理論分析得出股權結構與公司價值是內生決定的,他認為企業的所有權結構是股東尋求利潤最大化過程的內在結果,所以股權結構應該與公司績效無關。從更廣闊的視野考察所有權的最佳結構問題,會使伯勒與米恩斯的擔心變得毫無意義,公司的股權結構是公司股東競爭性選擇而達到的均衡結果是股東的自我選擇,股東會根據自己的利益最大化原則選擇自己的持股比例,與決定利潤水平的其他因素相比,所有權的集中其實與利潤的增加并無關聯,因而公司的股權結構和公司的績效之間不應存在系統的對應性關系。1985年Demsetz和Lehn[13]進一步分析所有權的集中與分散與利潤的增加并無關聯,他指出股東們做出的、使其企業所有權結構由集中變為分散的決策,應該是在充分了解其后果基礎上的決策,這種后果即是放松對職業經營者的控制所能產生的后果。所有權的控制一放松,隨之而來的是成本提高,利潤降低。但是,如果股東們的選擇是擴展所有權,那么作為一種補償,換來的是資本兼并的成本降低,或者是在其他方面能促進利潤的增長。如果企業只有一個所有者,則經理們投機取巧而獲得的利益與成本都要由他獨自承擔。在這種情況下,就不可能有什么“外部性問題”干擾他在行使所有權方面所做的決策。而在所有權高度分散的情況下,多數所有者要分擔的成本與其收益之間的脫節程度,要比一般情況下大得多。可以預言,這些所有者將做出相應的反應,即放棄所有權的某些職能。這種外部性所含的無效率本身,就會破壞分散的所有權結構。我們就會看到,在一個“合乎理性”的世界中,除非還有抵消這些弊病的各種利益可得,否則各種分散的所有權結構根本就沒有容身之地。由于存在這些好處,實際上可以說正是價值最大化的目標在引導著使所有權結構的變化,使之變得更加分散。Demsetz和Villaonga(2001)[14]進一步對223家美國公司的樣本采用聯立方程2SLS進行實證檢驗,進一步證明股權結構與公司績效無關,股權結構是內生性的,股權是分散還是集中是尋求公司價值最大化的市場各種力量相互影響的結果。

以上分析可見股權集中度與公司績效關系是正相關、負相關或是沒有關系都有理論支持。

三、關于股權結構與公司績效關系的實證文章綜述

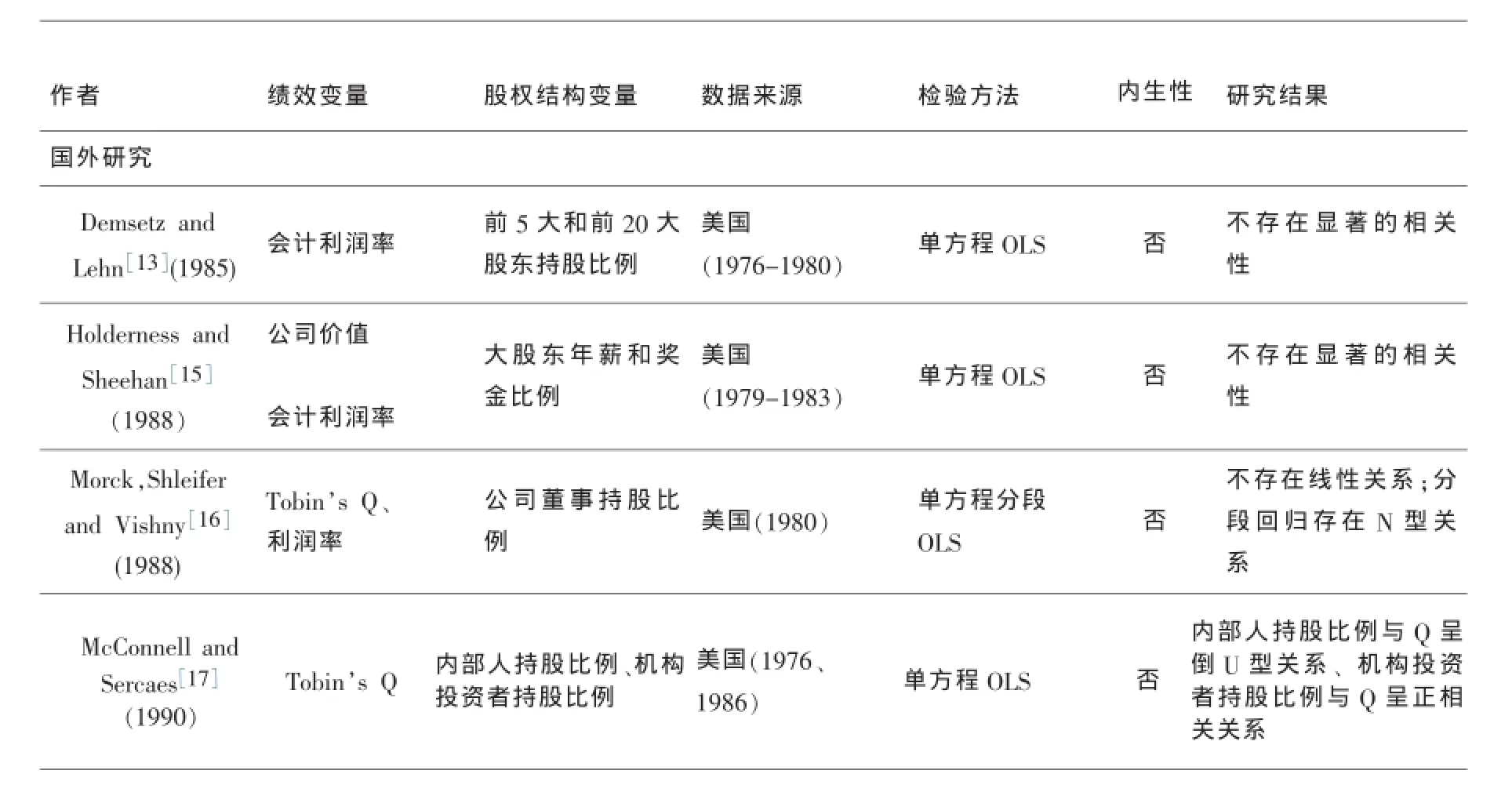

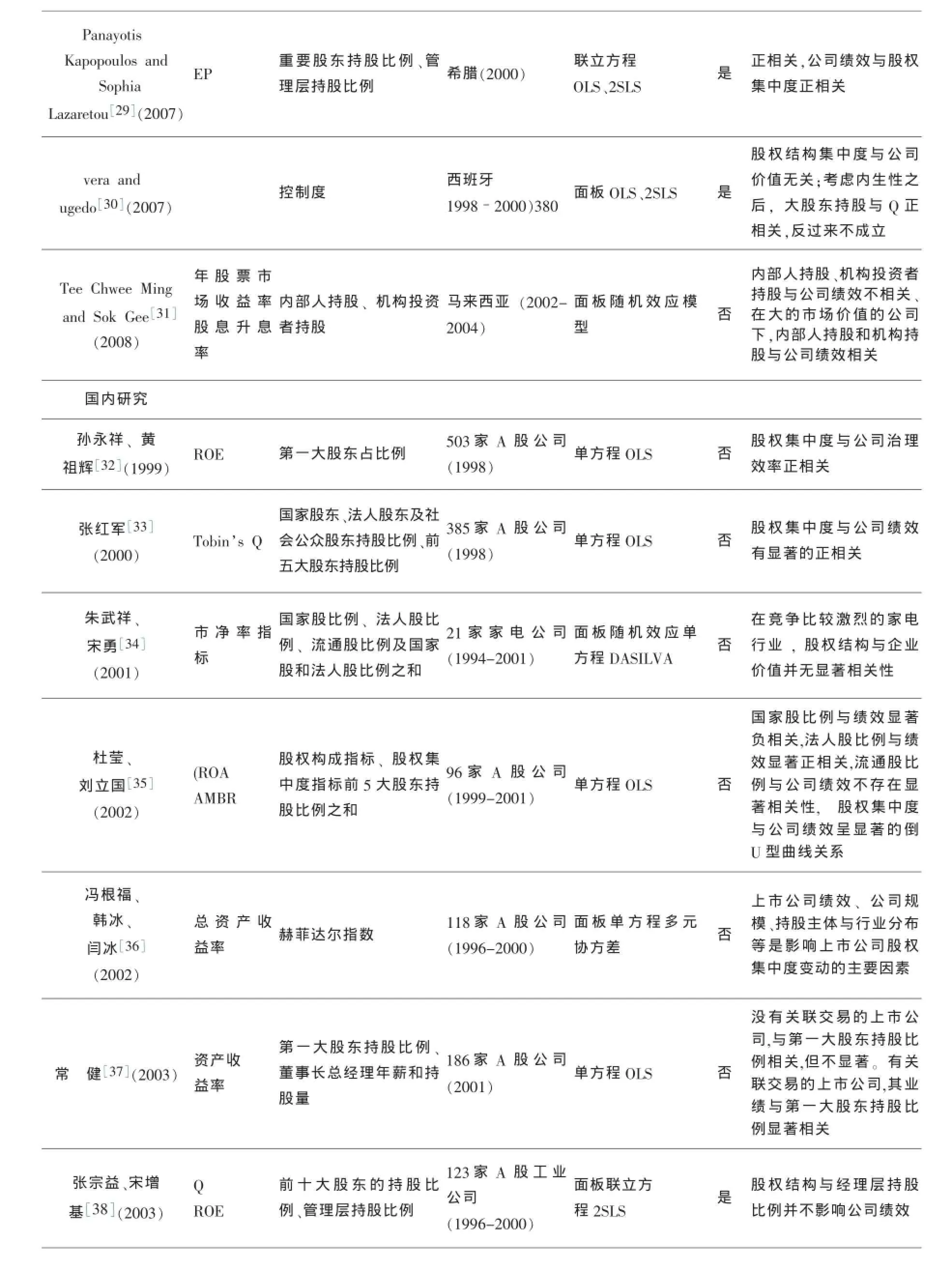

我們將國內外研究股權結構與公司績效關系的實證文章歸納如下表所示。

表 國內外關于股權結構與公司績效關系的實證研究

續上表:

續上表:

續上表:

從以上表中我們可以歸納出以下結論:

(一)衡量股權結構的指標

前期研究股權結構與公司績效關系的文章大多采用Demsetz和Lehn[13](1985)的方法,將前5大股東比例用來定義股權結構,后來有一些文章跟隨Morck,Shleifer,Vishny[16](1988),將管理層持股用來定義股權結構,管理層持股和股權集中度是反映公司股權結構的兩個指標。Demsetz和Villaonga[14](2001)認為管理層持股和股權集中度分別代表了內部和外部兩種潛在的分歧利益,其中股權集中度代表著外部股東約束管理層的能力,而管理層持股則代表著管理層忽視股東利益的能力。同時管理層持股也反映了股東對管理層的激勵。

(二)實證檢驗方法

國外自從1985年Demsetz,Lehn[13]至1996年的實證文章主要采用單方程最小二乘法估計方法,自1996年Chung和Prutii[19]以后主要采用聯立方程的二階最小二乘法估計,2001年之前主要是研究美國上市公司樣本,2001年之后研究轉向歐洲、澳洲與亞洲國家上市公司。

(三)股權結構與公司績效是內生性決定的,研究結論存在分歧

1996年以后大量的實證研究采用二階與三階聯立方程的方法檢驗股權結構與公司價值關系:Chung和Prutii[19](1996),Loderer,Martin[20](1997)與Demsetz,Villaonga[14](2001)對美國公司樣本進行檢驗,得出正相關、不相關結論;Myeong-Hyeon Cho[23](1998),Himmelberg,Hubbard和Palia[25](1999)對全球公司樣本進行檢驗,得出股權結構不影響公司價值,但公司價值影響股權結構,在經濟緊縮環境下,管理層持股與公司績效是內生決定的結論,Perderson和Thomsen[24](1999)對歐洲公司樣本進行檢驗,得出管理者持股比例與公司績效正相關結論;Mak和Li[26](2001)對新加坡公司樣本績效檢驗,得出股權結構和董事會結構是相關的,但股權結構和董事會結構與公司價值無關的結論;Emma Welch[27](2003)對澳大利亞公司樣本進行檢驗,得出股權比例與公司績效無關結論;Panayotis Kapopoulos,Sophia Lazaretou[29](2007)對希臘公司樣本績效檢驗,得出公司績效與股權集中度正相關結論;vera和ugedo[30](2007)對西班牙公司樣本分別進行實證檢驗,得出大股東持股與公司價值正相關結論,反過來不成立結論;他們的研究結論表明最小二乘法檢驗的結果與二階、三階的檢驗結果不同,說明股權結構與公司績效是存在內生性決定的。

(四)國內股權內生性研究剛剛開始,結論存在較大分歧

國內自2003年以前的研究主要采用最小二乘法單方程估計方法,2003年張宗益和宋增基[37]第一個采用聯立方程二階段最小二乘法估計之后,2004年宋敏、張俊喜和李春濤[38];2006李漢軍和張俊喜[42];2007曹廷求、楊秀麗和孫宇光[43]分別采用二階段、三階段最小二乘方法,說明股權結構與公司績效是內生決定的,但得出股權結構與公司績效關系存在較大分歧,說明在樣本選擇、變量選擇與方法選擇存在值得商榷的問題,有待進一步研究。

從以上理論與實證文章發現股權結構與公司績效關系存在較大分歧,各種關系都有理論支持,越來越多的實證研究發現股權結構與公司績效是內生決定的,國內關于股權結構內生性的研究剛剛開始,不管是理論機理還是實證方法都需要進一步研究。

[1]Berle,A.andMeans,G.,TheModernCorporationand Private Property[M].New York:Macmillan,1932.

[2]Demsetz,H.The structure of ownership and the theory of the firm[J].The Journal of Law and Economics[J].1983,26:375-390.

[3]Jensen,M.andMeckling,W.,Theoryofthefirm. Managerial behavior,agency costs and capital structure[J].Journal of Financial Economics,1976(3):305-360.

[4]Grossman,S.and Hart,O.,Takeover bids,the free-rider problem,and the theory of corporation[J].Bell Journal of Economics,1980,11:42-64.

[5]Shleifer,A.andVishny,R.,Largershareholdersand corporate control[J].Journal of Political Economics,1986,94(3):461-488.

[6]Leland,H.and D.Pyle,Information asymmetries,financial structure,and financial intermediation[J].Journal of Finance,1977,32:370-387.

[7]Fama,E.,and M.C.Jensen,Separation of ownership and control[J].Journal of Law and Economics,1983,26:301-325.

[8]Jensen,M.C.,Meckling,W.H.,The market for corporate control:The scientific evidence[J].Journal of Financial Economics,1983,11:5-50

[9]Stulz,R.,Managerial Control of Voting Rights.Financing Policies and the Market for Corporate Control[J].Journal of Financial Economics 1988,20:25—54.

[10]La-Porta,R.,F.Lopez-de-Silanes,A.Shleifer,and R. Vishny,Corporate ownership around the word[J].Journal of Finance,1999,54:471-571.

[11]Simon Johnson,Rafael La Porta,Florencio Lopez-de-Silanes and Andrei Shleifer,Tunneling[J].The American Economic Review,2000(2):22-27.

[12]Fama,E.,Agency problems and the theory of the firm[J]. Journal of Political Economics,1980,88,(2):288-307.

[13]Demsetz,H.and Lehn,K.The structure of corporate ownership:Causes and consequences.Journal of Political Economy[J].1985,93:1155-1177.

[14]Demsetz,H and Villaonga,B.Ownership structure and corporate performance[J].Journal of Corporate Finance, 2001(7):209-233.

[15]Holderness,C.G.,and Sheehan,D.P..The Role of Majority Shareholder in Publicly Held Corporations[J].Journal of Financial Economics,1988(20):317-346.

[16]Mork,R.,Shleifer A.and Vishny,R.,Management ownership and market valuation:an empirical analysis[J].Journal of Financial Economics,1988,20:393-315.

[17]McConnell.J and Sercaes.H,Additional evidence of equity ownership and corporate value[J].Journal of Financial Economics,1990,27:595-612.

[18]Hermalin and Weisbach.The effects of board composition and direct incentives on firm performance[J].Financial Management,1991(4):101-112.

[19]Chung,K.and Pruitt,S..Executive Ownership,Corporate Value,andExecutiveCompensation:AunifyingFramework[J].Journal of Banking and Finance,1996,20:1135—1159.

[20]Loderer and Martin.Executive stock ownership and performanceTrackingfainttraces[J].Journalof Financial Economics,1997,45:223-255.

[21]Craswell,A.T.,Taylor,S.L.&Saywell,R.A..Ownership structure and corporate performance:Australian evidence[J].Pacific-BasinFinanceJournal,1997(5):301-323.

[22]Claessens,S.,Djankov,S.,Fan,J.PH.andLang,L.. Disentangling the Incentive and Entrenchment Effects of Large Shareholdings[J].Journal of Finance,2002 57: 2741-2771.

[23]Cho,M-H.Ownership structure,investment and the corporate value:An empirical analysis[J].Journal of Financial Economics,1998(47):103-121.

[24]Pederson,Thomsen.TheCausalRelationshipbetween Insider Ownership,Owner Identity and Market Valuation among the Largest European Companies[R].Working Paper Series,1999,Department of Finance Copenhagen BusinessSchool.

[25]Himmelberg,HubbardandPalia..Understandingthe determinants of managerial ownership and the link betweenownershipandperformance[J].JournalofFinancial Economics,1999,53:353-384.

[26]Mak,Y.,T.,Li,Y.Detonninants of corporate ownership and board structure:evidence from Singapore[J].Journal of Corporate Finance,2001(7):235-256.

[27]EmmaWelch.TheRelationshipbetweenOwnership StructureandPerformanceinListedAustralianCompanies[J].AustralianJournalofManagement,2003(3):287-306.

[28]Vitaliy Zheka.Corporate governance,ownership structure andcorporateefficiency:thecaseofUkraine[J]. Managerial and Decision Economics,2005,26:451-460.

[29]Panayotis Kapopoulos,Sophia Lazaretou.Corporate OwnershipStructureandFirmPerformance:evidencefrom Greekfirms,CorporateGovernance[J].2007,15:144-158.

[30]Vera,A.,M.,Francisco,J.,Ugedo,M..Does ownership structure affect value?A panel data analysis for the Spanish market[J].International Review of Financial Analysis 2007,16:81-98

[31]Tee Chwee Ming and Chan Sok Gee.The Influence of Ownership Structure on the Corporate Performance of MalaysianPublicListedCompanies[J].ASEANEiOiwmUBulletin,2008,25:95-208.

[32]孫永祥,黃祖輝.上市公司股權結構與績效[J].經濟研究,1999(12):23-39

[33]張紅軍.中國上市公司股權結構與公司績效的理論及實證分析[J].經濟科學,2000(4):34-44.

[34]朱武祥,宋勇.股權結構與企業價值——對家電行業上市公司實證分析[J].經濟研究,2001(12):66-92

[35]杜瑩,劉立國.股權結構與公司治理效率:中國上市公司的實證分析[J].管理世界,2002(11):124-133.

[36]馮根福,韓冰,閆冰.中國上市公司股權集中度變動的實證分析[J].經濟研究,2002(8):12-18.

[37]常健.我國上市公司業績決定機制實證分析[J].管理世界,2003(5):109-116.

[38]張宗益,宋增基.上市公司股權結構與公司績效實證研究[J].數量經濟技術經濟研究,2003(1):128-132.

[39]宋敏、張俊喜、李春濤.股權結構的陷阱[J].南開管理評論,2004(1):9-23

[40]王克敏,陳井勇.股權結構、投資者保護與公司績效[J].管理世界,2004(7):127-133.

[41]田利輝.國有股權對上市公司績效影響的U型曲線和政府股東兩手論[J].經濟研究,2005(10):48-58.

[42]胡潔,胡穎.上市公司股權結構與公司績效關系的實證分析[J].管理世界,2006(3):142-143.

[43]李漢軍,張俊喜,上市企業治理與績效間的內生性程度[J].管理世界,2006(5):121-135.

[44]曹廷求,楊秀麗,孫宇光.股權結構和公司績效的度量方法和內生性[J].經濟研究,2007(10):126-137.

[44]徐向藝,張立達.上市公司股權結構與公司價值關系研究——一個分組檢驗的結果[J].中國工業經濟,2008(4):102-109.

Literature Review on the Relation Between Ownership Structure and Corporate Performance: An endogenous perspective

DU Mian,GU liang,LIU Zhen-jie

(School of Business,Shantou University,Shantou,Guangdong 515063)

The paper reviews the theoretical and empirical literature on the relationship between ownership structure and corporate performance since Berle and Means in 1932.There are agency costs,information asymmetry,manager entrenchment,shareholders tunneling and endogenous ownership structure hypothesis in the theories about the relation ownership structure and corporate performance. There exist great differences in the empirical results.Various results have theoretical support.More and more literature shows that the ownership structure is determined by endogeneity.The domestic studies on endogenous ownership structure have just begun.Both the theoretical mechanism and empirical methods need to be further investigated.

literature review;ownership structure;firm performance;endogeneity

F 121.26

A

1001-4225(2010)02-0080-08

2009-08-31

杜沔(1959-),女,廣東澄海人,汕頭大學商學院教授,碩士研究生導師。

顧亮(1983-),男,江蘇徐州人,汕頭大學商學院碩士研究生。

劉振杰(1984-),男,山東菏澤人,汕頭大學商學院碩士研究生。

廣東省自然科學基金(2008)(8151503101000034)

佟群英)

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學報(2017年2期)2017-07-05 08:13:02

國際商務財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19