改革開放以來湖南省城鎮居民消費行為實證研究*

2010-03-19 11:02:14龍海明柳沙玲

湖南大學學報(自然科學版) 2010年11期

龍海明,熊 黎,柳沙玲

改革開放以來,湖南省城鎮居民消費快速增長,由此形成的旺盛內需為湖南省經濟的持續快速發展做出了歷史性的貢獻.但是20世紀90年代中期以來,湖南省城鎮居民消費增速放緩,平均消費傾向呈總體下降趨勢,消費需求的下降已成為并有可能長期成為制約湖南省經濟持續穩定增長的重要因素.*收稿日期:2010-04-14

?通訊聯系人,E-mail:longhaiming@263.net因此,有必要對改革開放以來湖南省城鎮居民的消費行為進行深入研究,分析其消費行為模式轉變的規律及影響因素,并依此探討刺激湖南省城鎮居民消費需求的對策.

1 湖南省城鎮居民消費行為實證模型的構建

1.1 湖南省城鎮居民消費行為的內在設定

按照古典經濟學的觀點,并參照臧旭恒對消費者的假定[1],為研究方便,本文對湖南省城鎮居民消費行為進行4個方面的內在設定:理性主體;消費者的效用函數具有可加可分性的特點且滿足合意性原則[2];規避風險;時間偏好.

1.2 改革開放以來湖南省城鎮居民消費行為模式分析

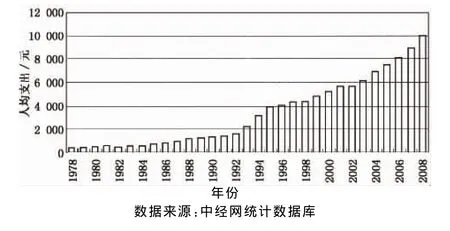

由圖1可以看出,湖南省城鎮居民人均消費支出在改革開放初期增長較快,20世紀90年代中期(1995年)以后增速放緩.因此,可以1995年為界,分階段分析湖南省城鎮居民的消費行為模式,并構建與之相應的實證模型.

圖1 1978-2008年湖南省城鎮居民人均消費支出Fig.1 The average per capita consumption expenses of Hunan urban residents during 1978to 2008

1.2.1 第一階段:改革開放初期至20世紀90年代中期(改革開放—1995年)

這一階段,湖南省城鎮居民消費行為模式的主要特點表現為:消費對一些常規的影響因素較敏感.

一方面,1978年以來湖南省經濟以年均增長9%的速度持續快速發展,國民收入分配全面向居民傾斜,城鎮居民消費的收入約束得以緩解;另一方面,勞動就業、公費醫療和教育補貼等傳統福利制度得到加強,弱化了城鎮居民未來的不確定性,因而削弱了城鎮居民的預防性儲蓄動機.

在未來確定、真實利率為常數、一生共有T期的情況下,居民個人的預算約束為[3]:

式中:r為真實利率;A0為初始財富;Yt為第t期的收入;Ct為第t期的消費.

理論推導的結果表明,在確定性的條件下,居民對真實利率和效用貼現率的變動敏感,如果真實利率下降,居民將會增加當期消費.此外,若考慮消費的約束條件,則影響居民消費的因素還包括收入水平、財富水平以及消費者習慣.這一階段城鎮居民未來的不確定性并不明顯,其對未來的預期在很大程度上屬于一種符合持久收入假說的后顧型預期.因此,這一階段湖南省城鎮居民的消費行為模式可以用如下的消費函數來刻畫:

式中:βi為變量系數;Ct,Ct-1為當期和滯后一期消費;Yt,Yt-1為當期和滯后一期收入;St-1為滯后一期儲蓄;rt為當期利率;πt為當期通貨膨脹率;ut為隨機擾動項.

1.2.2 第二階段:20世紀90年代中期至今(1995年—)

這一階段,湖南省城鎮居民消費行為模式的主要特點表現為:消費主要受到收入和未來不確定性的影響[4].

20世紀90年代中期以來,一方面,湖南省經濟繼續保持快速發展,居民收入水平不斷提高,城鎮居民消費的收入約束得到進一步緩解;另一方面,勞動就業體制、收入分配體制、福利體制以及價格體制等各方面的深化改革使得城鎮居民產生對未來的不確定性預期,而與此同時,適應社會主義市場經濟的社會保障制度尚未建立健全,大部分城鎮居民只能通過在既定的收入水平下增加預防性儲蓄來盡可能地鎖定未來的不確定性[5].

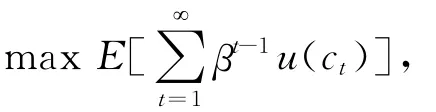

根據生命周期假說,假定居民效用函數三階可導,則居民的消費最優化問題可以表示為:

式中:ct是第t期的消費;r為利率;wt為第t期的財富;yt為第t期的收入;u(·)為居民的效用函數;β為時間貼現因子,0<β<1[6].

運用動態規劃求解該模型,可得:

對u'(ct+1)進行二階泰勒級數展開,忽略高階無窮小量,整理可得預期消費增長率為:

根據Leland的研究[7],如果u'>0,當未來存在不確定性時,居民會進行預防性儲蓄.此時,δ>,居民因未來存在不確定性而預期下期消費增加,因此導致本期預防性儲蓄增加.在收入既定的情況下,本期預防性儲蓄的增加必然導致本期消費的下降[8].

因此,這一階段湖南省城鎮居民的消費一方面因為收入水平的持續提高而增長,另一方面又因為對未來的不確定性預期所引致的預防性儲蓄而受到抑制.這一階段湖南省城鎮居民的消費行為模式可以用如下的消費函數來刻畫:

式中:βi為變量系數(理論上β1為正,β2為負);Ct為消費;Yt為收入;Xt為反映未來不確定性的變量;ut為隨機擾動項.

2 湖南省城鎮居民消費行為的計量實證

2.1 改革開放以來湖南省城鎮居民收入對消費影響的整體實證

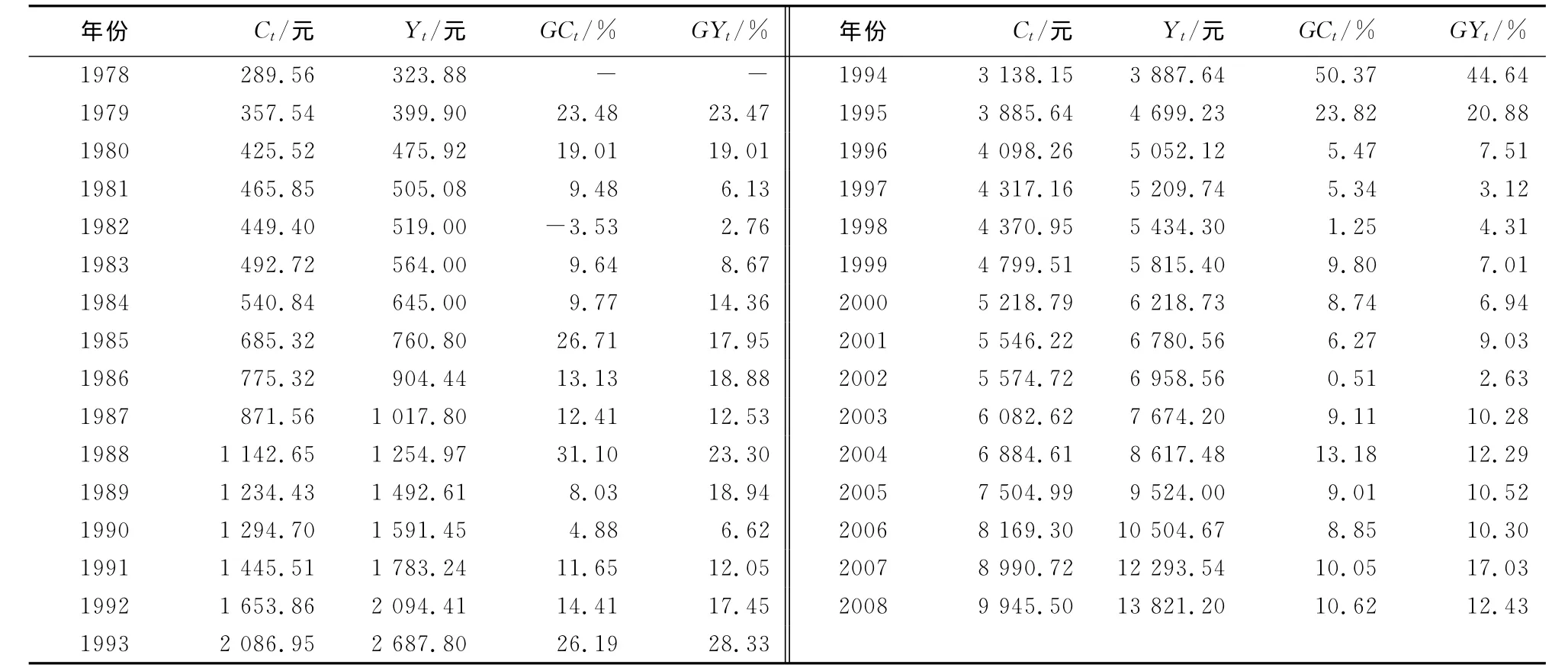

收入水平在任何環境下都是消費的重要影響因素.雖然二者之間的作用機制尚無定論,但是收入始終會對消費產生規模上的約束作用[9].改革開放以來,湖南省城鎮居民人均消費和人均可支配收入均呈增長態勢,二者明顯正相關.因此,本文首先就湖南省城鎮居民收入對消費的影響進行整體實證.以Ct表示人均消費,Yt表示人均可支配收入,GCt表示人均消費增長率,GYt表示人均可支配收入增長率,數據見表1.

表1 湖南省城鎮居民Ct,Yt,GCt和GYt數據Tab.1 Data of Hunan urban residents Ct,Yt,GCtand GYt

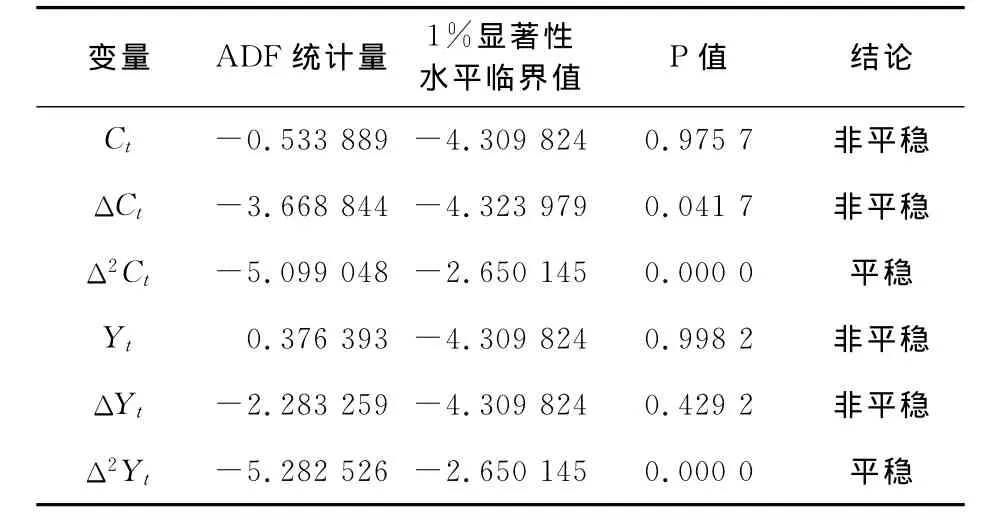

2.1.1 數據平穩性檢驗

為避免出現偽回歸,本文首先采用ADF方法對湖南省城鎮居民人均消費和人均可支配收入數據進行平穩性檢驗.檢驗結果見表2.

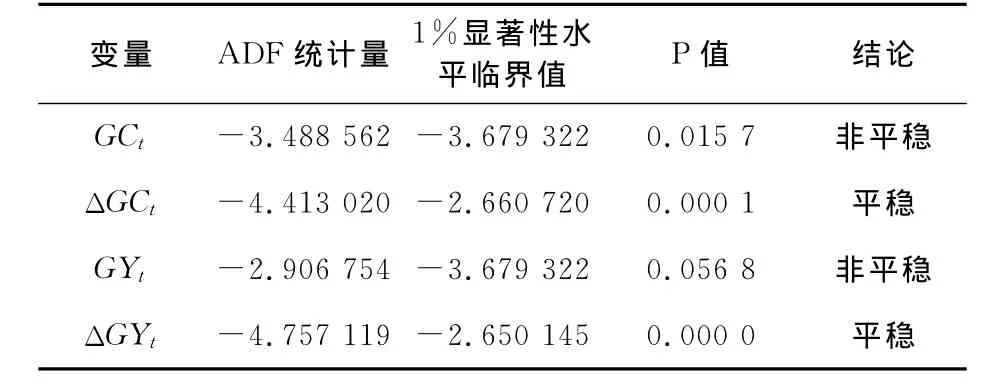

根據協整的定義,如果兩個時間序列均為一階單整,而這兩個時間序列的某個線性組合是平穩的,那么這兩個時間序列是協整的.湖南省城鎮居民人均消費和人均可支配收入均為二階單整,則它們的一階差分數據有可能存在協整關系.出于對經濟意義的考慮,本文對湖南省城鎮居民人均消費增長率與人均可支配收入增長率之間的關系進行實證.采用ADF方法對湖南省城鎮居民人均消費增長率和人均可支配收入增長率數據進行平穩性檢驗.檢驗結果見表3.

表2 湖南省城鎮居民Ct和Yt的平穩性檢驗Tab.2 Stationary test of Hunan urban residents Ctand Yt

表3 湖南省城鎮居民GCt和GYt的平穩性檢驗Tab.3 Stationary test of Hunan urban residents GCtand GYt

2.1.2 協整回歸

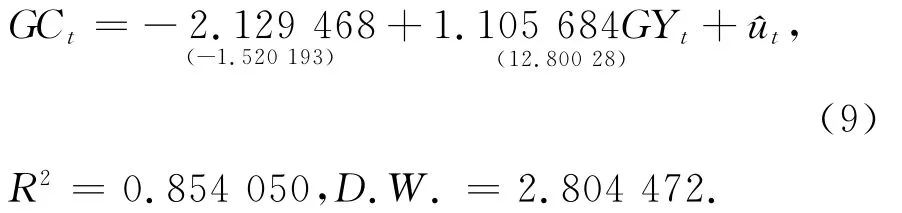

建立湖南省城鎮居民人均消費增長率(GCt)和人均可支配收入增長率(GYt)的協整方程:

運用Eviews軟件進行參數估計,得回歸結果:

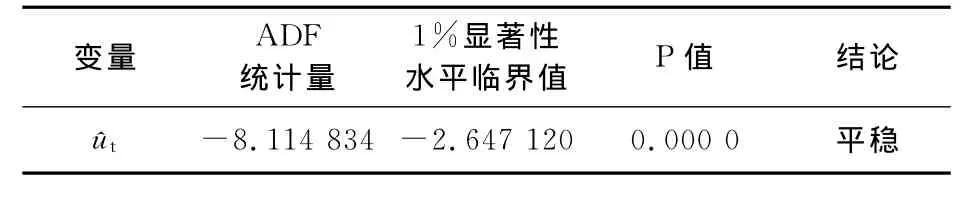

采用ADF方法對殘差序列^ut進行平穩性檢驗,檢驗結果見表4.

表4 殘差序列^ut的平穩性檢驗Tab.4 Stationary test of residual serial^ut

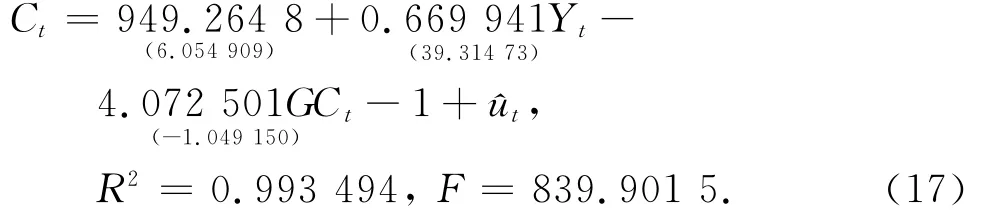

協整回歸的結果表明,湖南省城鎮居民人均消費增長率和人均可支配收入增長率之間存在長期均衡關系.從長期來看,在其他條件不變的情況下,人均可支配收入增長率每提高1%,平均將使人均消費增長率提高1.105 684%;當人均可支配收入的增長低于其均衡增長路徑時,會使人均消費的增長放緩.因此,收入水平是湖南省城鎮居民消費的重要影響因素.

2.1.3 誤差修正模型(ECM)

存在協整關系的時間序列可以運用誤差修正模型來進行擬合.建立湖南省城鎮居民人均消費增長率(GCt)和人均可支配收入增長率(GYt)的誤差修正模型:

式中:ΔGCt為GCt的一階差分;ΔGYt為GYt的一階差分;ecmt-1為滯后一期殘差.

對誤差修正模型擬合的結果為:

誤差修正模型擬合的結果表明:湖南省城鎮居民人均消費增長率的增量與人均可支配收入增長率的增量同方向變動,二者正相關;當人均消費增長率短期偏離與人均可支配收入增長率相適應的均衡值時,存在-1.405 021的修正力量使人均消費增長率在下期向均衡值靠攏.這進一步說明了收入水平是湖南省城鎮居民消費的重要影響因素.

2.2 改革開放以來湖南省城鎮居民消費行為模式的實證

2.2.1 第一階段:改革開放初期至20世紀90年代中期(改革開放—1995年)

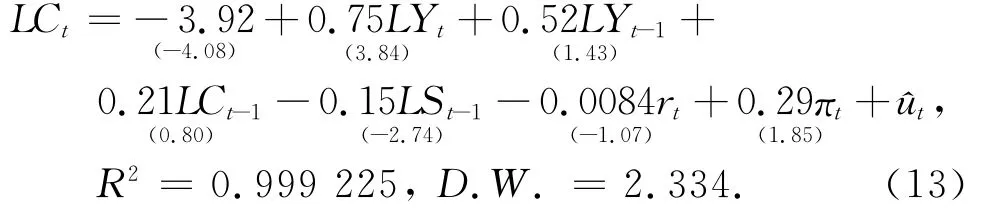

根據前文對這一階段湖南省城鎮居民消費行為模式的分析,建立如下回歸方程:

式中:LCt,LYt和LSt分別為湖南省城鎮居民消費總額、收入總額和儲蓄總額的對數值.此處使用上述變量的對數值是為了減小數據的波動幅度以增強回歸結果的顯著性,使用總量數據而非人均數據是出于數據的可得性.

以湖南省城鎮居民消費總額的對數(LCt)為被解釋變量,分別以湖南省城鎮居民收入總額的對數(LYt)、滯后一期收入總額的對數(LYt-1)、滯后一期消費總額的對數(LCt-1)、滯后一期儲蓄總額的對數(LSt-1)、利率(rt)和通貨膨脹率(πt)衡量當期收入、未來收入的預期、消費習慣、資產存量、資產收益率和儲蓄的機會成本對其消費行為的影響.

對回歸方程擬合的結果為:

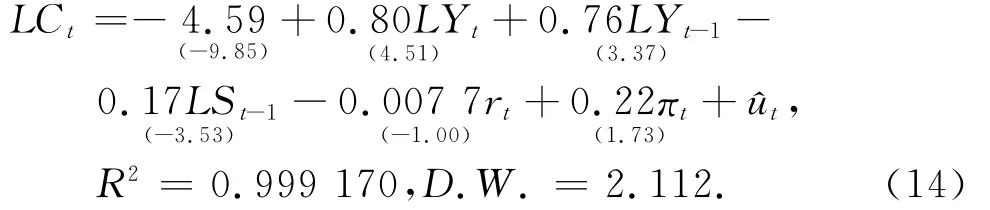

從擬合結果可以看出,回歸方程的擬合優度系數高達0.999 225,但是LYt-1,LCt-1和rt的回歸系數不顯著(t值不高).這可能是因為LYt-1和LCt-1之間存在較強的相關性.因為收入通常是消費的主要影響因素,所以保留LYt-1,去除LCt-1,重新對回歸方程進行擬合,結果為:

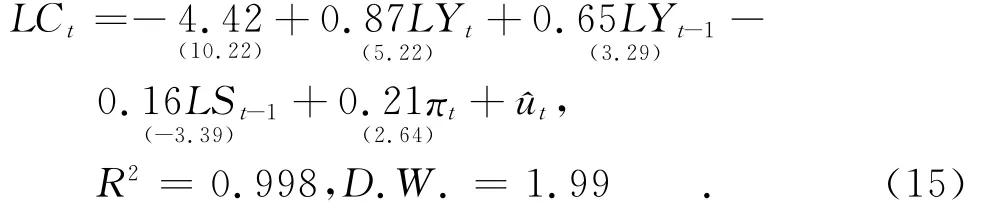

從此次擬合的結果可以看出,除了rt,其他變量的回歸系數的t值都大幅提高.這可能是因為我國利率決定的市場化程度不高,利率水平不能真實反映市場資金供求.去除rt,再次對回歸方程進行擬合,得到這一階段湖南省城鎮居民消費行為模式的最終實證結果:

從最終實證結果可以看出,當期收入、滯后一期收入和通貨膨脹率對這一階段湖南省城鎮居民的消費行為有顯著的正向影響.消費隨著當期收入的增加而增加,說明收入水平是影響居民消費行為的重要因素;消費隨著未來預期收入的增加而增加,體現了居民以一生效用最大化為目標的最優消費行為;消費隨著一般價格水平的上升而增加,說明居民對資金的時間價值敏感.

2.2.2 第二階段:20世紀90年代中期至今(1995年—)

這一階段湖南省城鎮居民的消費行為主要受到收入和未來不確定性的影響.根據前文的分析,未來的不確定性可以用預期消費增長率來測度,因此本文選用湖南省城鎮居民預期人均消費增長率(Et[GCt+1])來衡量未來的不確定性對其消費行為的影響.假設湖南省城鎮居民的預期為后顧型預期,即Et[GCt+1]=GCt-1.由此建立如下回歸方程:

式中:Ct,Yt和GCt-1分別為湖南省城鎮居民人均消費、人均可支配收入和滯后一期人均消費增長率.

對回歸方程擬合的結果為:

實證結果表明:湖南省城鎮居民人均消費與人均可支配收入顯著正相關,這說明20世紀90年代中期以來收入水平仍然是影響湖南省城鎮居民消費行為的重要因素;人均消費與滯后一期人均消費增長率負相關,說明隨著改革開放的深化,對未來的不確定性預期制約了湖南省城鎮居民消費的增長.

3 結 論

實證研究表明:改革開放以來,收入的增長始終是影響湖南省城鎮居民消費增長的重要因素;在不同的時期,由于面臨不同的消費環境,湖南省城鎮居民選擇了不同的消費行為模式.改革開放初期至20世紀90年代初期,由于未來的不確定性并不明顯,湖南省城鎮居民的消費行為對一些常規的影響因素比較敏感,收入水平的快速提高和未來收入持續上升的預期使得這一時期湖南省城鎮居民的消費增長迅速;20世紀90年代中期以來,隨著改革開放的深化,湖南省城鎮居民的消費一方面因為收入水平的持續提高而增長,另一方面又因為對未來的不確定性預期所引致的預防性儲蓄而受到抑制,因此這一時期湖南省城鎮居民消費增速放緩.

穩定增長的消費需求是實現經濟健康、快速、可持續發展的關鍵.就湖南省而言,當前應采取有效措施全面刺激城鎮居民的消費需求,為湖南省經濟的持續穩定增長提供可靠的內需保障.

首先,應著力提高城鎮居民的收入水平,并穩定城鎮居民對未來收入增長的預期.無論是對城鎮居民收入與消費相關性的整體實證,還是分階段對城鎮居民消費行為的實證,結果都表明改革開放以來收入的增長始終是影響湖南省城鎮居民消費增長的重要因素.提高城鎮居民的收入可以從整體上直接刺激其消費需求,促進其消費支出的增長.同時,實證結果也證明了穩定未來收入增長預期的重要性.一方面,如果預期未來收入增加,居民以一生效用最大化為目標的最優消費行為是增加當期消費;另一方面,未來的不確定性會抑制居民消費,穩定未來收入增長預期能弱化未來不確定性對居民消費的負面影響.因此,有必要通過各種經濟調控措施減小城鎮居民的收入波動,穩定城鎮居民對未來收入增長的預期,激發城鎮居民的消費意愿與消費潛能.

其次,應建立健全適應社會主義市場經濟的社會保障制度,從根本上消除城鎮居民未來的不確定性.實證表明,20世紀90年代中期以來湖南省城鎮居民的消費由于對未來的不確定性預期所引致的預防性儲蓄而受到抑制,這是這一時期湖南省城鎮居民消費增速放緩的原因所在.應加大投入,盡快建立健全覆蓋教育、勞動、住房、醫療、養老等方面的全面的社會保障制度,穩定城鎮居民對未來生活的預期,從根本上消除城鎮居民未來的不確定性,為城鎮居民創造一個沒有后顧之憂的良好消費環境,弱化預防性儲蓄對消費的抑制,激發城鎮居民的潛在消費能力.

此外,應全面推動消費金融的發展,為城鎮居民消費的增長提供有力的金融支持.一方面,消費金融的存在是城鎮居民跨期分配收入和規劃消費的必要條件,城鎮居民通過消費金融的支持能有效解除提前消費時所遇到的流動性約束,這就使得城鎮居民以一生效用最大化為目標對各期消費進行最優化安排成為可能;另一方面,消費金融能夠在城鎮居民遇到臨時流動性不足時為其提供融資,這在一定程度上減小了未來的不確定性對城鎮居民的影響,弱化了城鎮居民的預防性儲蓄動機,增強了城鎮居民的消費能力.因此,應全面發展消費金融,擴大消費金融的覆蓋面并提高消費金融對城鎮居民消費的支持力度,以此促進湖南省城鎮居民消費的快速增長.

[1] 臧旭恒.中國消費函數分析[M].上海:上海人民出版社,1994:36-39.ZANG Xu-heng.Analysis on Chinese consumption function[M].Shanghai:Shanghai People’s Publishing House,1994:36-39.(In Chinese)

[2] 周好文,潘朝順.不確定性、流動性約束與中國居民的消費行為[J].財經研究,2002(10):63-68.ZHOU Hao-wen,Pan Chao-shun.Uncertainty,liquidity restraints and the Chinese household consumption behaviours[J].The Study of Finance and Economics,2002(10):63-68.(In Chinese)

[3] 戴維·羅默.高級宏觀經濟學[M].北京:商務印書館,1999:414-416.ROMER D.Advanced macroeconomics[M].Beijing:The Commercial Press,1999:414-416.(In Chinese)

[4] 趙曉英,曾令華,徐國梁.經濟轉軌時期不確定性對我國城鎮居民消費行為的影響[J].消費經濟,2007,23(2):62-65.ZHAO Xiao-ying,ZENG Ling-hua,XU Guo-liang.Influence of uncertainty on Chinese urban residents consumption behaviours during economic transaction period[J].Consumer Economics,2007,23(2):62-65.(In Chinese)

[5] CHRISTOPHER D.CARROLL,ANDREW A.Samwick.How important is precautionary saving?[J].The Review of Economics and Statistics,1998(3):410-419.

[6] 施建淮,朱海婷.中國城市居民預防性儲蓄及預防性動機強度:1999-2003[J].經濟研究,2004(10):66-74.SHI Jian-huai,ZHU Hai-ting.Household precautionary saving and strength of the precautionary motive in China:1999-2003[J].Economic Research Journal,2004(10):66-74.(In Chinese)

[7] LELAND H E.Leland.Saving and uncertainty:the precautionary demand for saving[J].The Quarterly Journal of Economics,1968(3):465-473.

[8] 杭斌,郭香俊.基于習慣形成的預防性儲蓄——中國城鎮居民消費行為的實證分析[J].統計研究,2009,26(3):38-43.HANG Bin,GUO Xiang-jun.Precautionary saving under habit formation:an empirical study of Chinese urban population consumption behavior[J].Statistical Research,2009,26(3):38-43.(In Chinese)

[9] 陳學彬,楊凌,方松.貨幣政策效應的微觀基礎研究——我國居民消費儲蓄行為的實證分析[J].復旦學報:社會科學版,2005(1):42-54.CHEN Xue-bin,YANG Ling,FANG Song.The micro-foundation studies of monetary policy effect—an empirical analysis of the Chinese residents consumption-savings behavior[J].Fudan Journal:Social Sciences Edition,2005(1):42-54.(In Chinese)