人民幣匯率變動對就業影響的動態CGE研究*

2010-03-19 01:08:24胡宗義劉亦文

湖南大學學報(自然科學版) 2010年11期

胡宗義,劉亦文

(湖南大學金融與統計學院,湖南長沙 410079)

匯率與就業之間的相關關系是當前世界各國普遍關注的問題.Campa和Goldberg通過建立勞動力需求和匯率的動態模型并對20世紀70年代早期到90年代中期美國所有制造業行業進行面板數據分析,提出匯率變動可能通過3種渠道影響勞動力需求:進口滲透、出口拉動和投入替代[1].Frankel對阿根廷、墨西哥、巴西、智利1980年至2003年各年失業率、國內生產總值(GDP)、滯后兩年的實際有效匯率和通貨膨脹等數據作了回歸,得出結論:一國貨幣實際升值10%將導致兩年后失業率增加5.6%;當期GDP增長10%,將促使失業率下降14.9%[2].

國內專門針對匯率與就業的實證研究相對較少,2005年匯率制度改革以前的研究主要認為人民幣貶值可促進就業.萬解秋、徐濤以中國就業增長率為研究對象,認為當人民幣匯率比較穩定時,匯率小幅度的波動對就業的影響并不顯著,但當人民幣匯率作較大幅度調整時,國內就業必然會受到影響[3].丁劍平、鄂永健在同時考慮貿易部門和非貿易部門的情況下,得出人民幣實際匯率升值對整個就業也是不利的,而貶值有利于整個就業.匯改以后關于人民幣升值對就業影響的研究則建立在更加寬廣的視角下分析[4].曾瑩根據Campa和Goldberg的貿易結構理論,對國內15個行業就業和匯率間的關系進行研究,發現人民幣升值會抑制其就業增長,而貶值有利于其就業擴張,尤其是對高開放度和勞動密集型行業影響顯著[5].李天棟、莫濤認為我國勞動力規模龐大的具體國情表明就業的穩定增長是硬約束,就業的硬約束要求人民幣只能穩定地升值[6].張德遠在回顧我國改革開放30年來人民幣匯率制度演進的基礎上,利用我國最新的相關數據對人民幣匯率與就業之間的關系進行了實證分析,指出人民幣匯率變動可通過4種傳導機制影響就業:在短期內主要是貿易傳導機制發生作用;較長期內,資源分配傳導機制起主要作用;在長期內,生產方式和效率傳導機制起著重要作用[7].

對于目前逐漸融入世界經濟體系的中國經濟而言,匯率變動對中國經濟的影響是一個復雜的系統工程,需要應用一套綜合分析的方法進行研究.可計算一般均衡(Computational General Equilibrium,CGE)模型將瓦爾拉斯的一般均衡理論,由抽象的理論形式轉變成一個可計算的實用模型.它借助方程、變量以及經濟系統的真實數據,用模型語言復制出現實經濟系統后,可全面定量分析經濟政策對宏觀經濟的影響.CGE模型的一般均衡框架使它能描述多個市場和機構的相互作用,可以估計某一特定的政策變化所帶來的直接和間接影響,以及對經濟系統整體的全局性影響.因此,可計算一般均衡模型是研究這一問題的合理選擇.

1 MCHUGE模型的匯率作用機制

本文采用澳大利亞Monash大學和湖南大學聯合開發的MCHUGE(Monash-China Hunan University General Equilibrium)模型,這是一個以中國經濟為背景的單國多部門動態CGE模型,由一個包含十幾萬個方程的方程組體系以及大量的經濟數據和參數構成.該模型以澳大利亞Monash大學COPS中心開發的ORANI為藍本,包含57個產業部門、3種投入要素(勞動力、資本、土地)和6個經濟主體(生產、投資、家庭、政府、國外、庫存).對應于CGE模型的3個新發展方向:模型動態化、引入金融因素和刻畫不完全競爭,MCHUGE通過引入資本累積,金融資本(債務)累積以及勞動力市場的調整這三種跨期鏈接將模型動態化;在金融因素方面,引入實際利率和名義利率、實際匯率和名義匯率、投資收益率并刻畫了國際收支平衡,將實際匯率與進出口價格、實際GDP價格聯系起來,使得匯率真正成為經濟體系中的價格信號;對于產品市場和要素市場,MCHUGE假設其為完全競爭結構,每個產業生產一種產品或服務,不同產地同一商品間具有不完全替代性.本模型采用的數據庫是GTAP第6版中國數據庫,在此基礎上利用2006年3月澳方根據新近公布的2005年中國投入產出表對其中部分數據進行了更新,保證了數據的及時性和政策分析的有效性.MCHUGE模型主要包括生產模塊、需求模塊、流通模塊、貿易模塊和價格模塊等[8-10].

CGE模型中必須采用一個基準價格(Numerical Price)作為整個商品市場價格的量綱,以內生化其他價格(不包括進口商品價格)出清商品市場.匯率是其中一類較傳統的選擇.匯率作為基準價格必須滿足其他內生價格,可以表示為它的線性函數.在CGE模型中,通常進行基準性檢驗(Homogeneitytest),即在沒有外生沖擊的情況下,如果匯率變動1%,其他內生價格同樣變動1%,但內生的商品數量沒有變化.在本模型中,匯率依舊作為基準價格.在一般意義上,匯率的外生變動不會對經濟造成沖擊,只是影響內生價格.因此,要分析名義匯率變動對經濟的影響,就需要嚴格區分匯率的定義.

在本文的動態可計算一般均衡模型中,我們將采取“名義匯率”的定義.因此,在一般的進口方程中:

以上變量均采取百分比變動形式.上式含義是進口國內價格(人民幣為單位)是進口到岸價格(美元為單位)、名義匯率與進口關稅的乘積.國外資產價格、出口價格的無套利方程與上式類似.

由于名義匯率是作為基準價格,在模型中無論其變動多大比例,只能引起整個價格體系的同比例變動,但對數量變動無任何影響.在分析人民幣名義匯率變動所帶來的影響時,直接對名義匯率進行沖擊將沒有任何效果.這里,我們需要對當期匯率、平均匯率進行一些必要的假設,這同時也是為了動態可計算一般均衡模型的需要.

在歷史模擬階段,人民幣匯率作為已經發生的“過去”,仍可以假設是內生的價格作為基準價格,即由國外商品價格水平與國內商品價格水平所決定.在預測模擬階段,人民幣名義匯率的價格變動可以視為人民幣匯率從上一個均衡點跳到下一個均衡點,預期的波動對經濟系統產生影響.可以理解為:假設上年的名義匯率是均衡時所決定匯率(即允許它作為基準價格衡量其他價格單位),但實際上,該匯率在當期并不是真正的均衡匯率水平,從而存在一個升值的預期,而合理的預期可以引導匯率趨于真實的均衡,但這并不影響匯率作為當期的基準價格水平.合理的匯率變動預期影響了外貿和外資,從而可以反映出“名義匯率”的波動對經濟的影響.

2 模擬場景的設定

2.1 模型說明

本文采用中國動態CGE模型——MCHUGE模型,在這個模型的基礎上,假設勞動者只關心實際稅后工資((名義工資-收入稅)/CPI),不考慮稅前工資或者名義工資.在政策模擬中,模型假設經濟系統中平均實際稅后工資與預測結果的偏離同比例于總就業的偏離,并選擇合適的比例參數使得沖擊對5年以后的總就業幾乎沒有影響.也就是說5年后,沖擊的成本(收益)都體現在平均實際稅后工資的減少(增加).通過增加相應的政策模塊,來定量模擬和分析人民幣匯率變動對就業的影響及效應.

2.2 模擬場景的設置

近年來,人民幣對美元的升值速度在逐漸加快:2005年升值幅度為2%,2006年為4%,2007年升幅則為6.9%.國際清算銀行公布的數據顯示,2008年人民幣全年升值12.66%.自從2005年7月21日人民幣匯率改革以來,人民幣升值幅度接近26%,本文以此作為政策模擬,分析這一場景下的模擬結果.

3 模擬結果分析

模擬結果顯示,由于人民幣升值,中國的總就業率與新增就業都處于負增長.在國際市場上,我國產品尤其是勞動密集型產品的出口價格遠低于別國同類產品價格.究其原因,一是我國勞動力價格低廉,二是由于激烈的國內競爭,使得出口企業不惜血本,競相采用低價銷售的策略.人民幣一旦升值,為維持同樣的人民幣價格底線,用外幣表示的我國出口產品價格將有所提高,這會削弱其價格競爭力;而要使出口產品的外幣價格不變,則勢必擠壓出口企業的利潤空間,這不能不對出口企業特別是勞動密集型企業造成沖擊.這樣,最后會加大國內就業壓力.人民幣升值對出口企業和境外直接投資的影響,最終將體現在就業上.因為我國出口產品的大部分是勞動密集型產品,出口受阻必然會加大就業壓力.

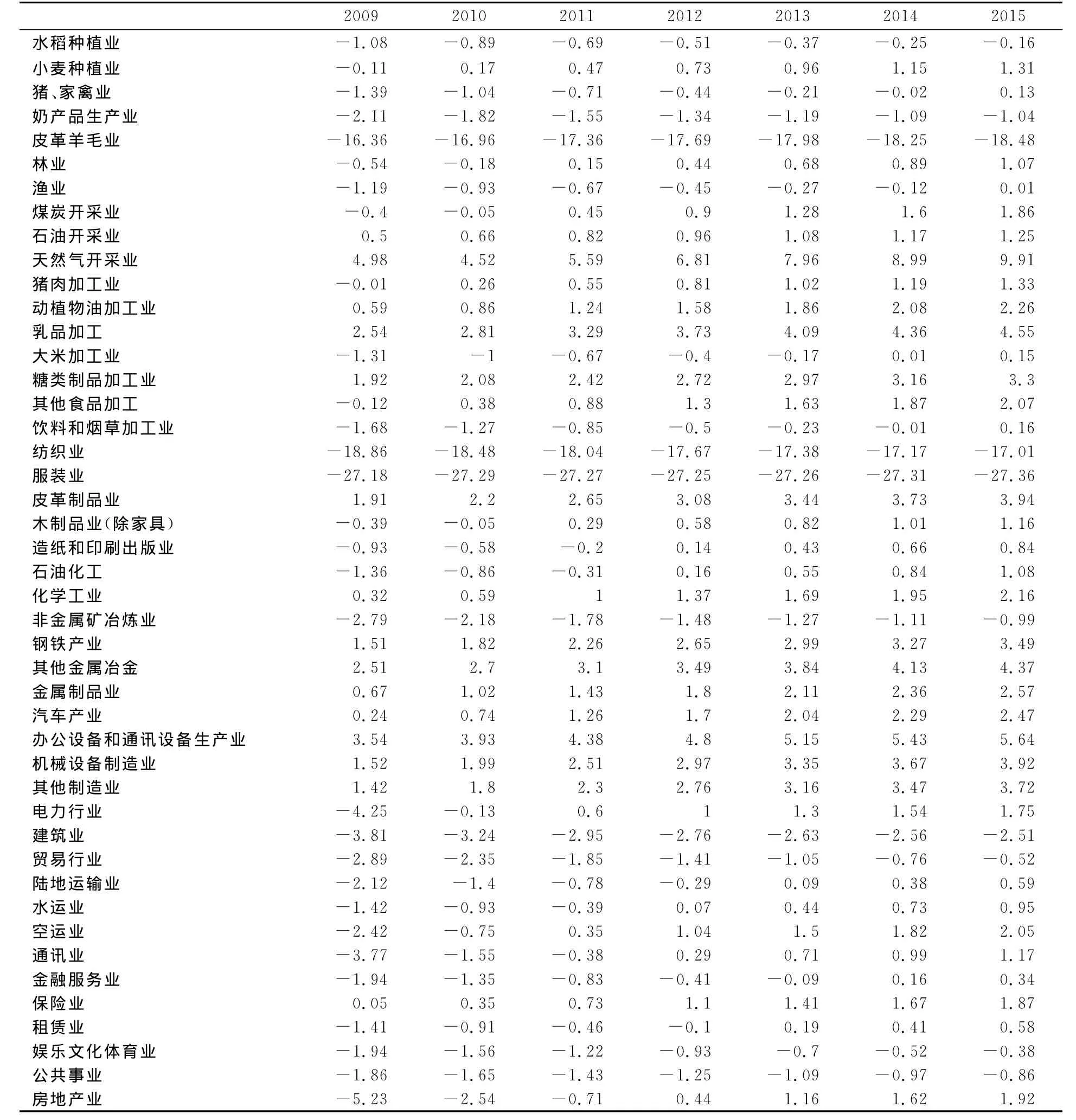

人民幣匯率升值后,有的產業就業將會有所增加,而有的產業就業則會因此受損.MCHUGE模型中包括57個產業部門,表1詳細地列出了人民幣升值對我國各產業就業的影響.

由表1觀察,可以發現,匯率升值后,各個產業部門所受影響的方向并不一致,變動的程度也不盡相同.我們根據產業獲利或受損對這57個主要部門進行歸類,并選取代表性的部門進行分析:

1)人民幣升值對我國第一產業就業形勢的影響總體而言比較平穩.我國農業有大量剩余勞動力,農業勞動生產率比較低,人民幣匯率變動對農業的直接影響也較小.

2)人民幣升值對制作行業(代表性部門為金屬制品業、機械設備制造業等)具有正向作用.自改革開放以來,中國制造業獲得飛速發展,目前制造業的出口占中國出口貿易的絕大部分,其開放程度較高.制造業開放程度增強有助于增加就業.由于人民幣升值后,以外幣標價的商品價格下降,礦石等原料的進口成本大大降低,因此生產礦物制品的企業得以提高利潤,從中受益.對于該類型的部門,人民幣升值幅度越大,獲利越多,從而誘發更多的投資.制造業投資的增加也會顯著地促進就業增加.

3)人民幣升值對勞動力密集型行業(代表性部門為紡織業、服裝業)表現出明顯的副作用.對于勞動力密集型的行業來說,勞動力成本是決定其產品成本和利潤的最主要因素.中國最大的資源優勢就是勞動力優勢.中國有大量知識高且成本低的勞動力,這是中國目前能吸引全球大企業紛紛將生產和研發基地轉移到中國的根本原因.當人民幣升值后,中國的實際工資水平將上升,導致中國的勞動力成本上升,這對勞動力密集型的行業是一個巨大的打擊.以紡織業為例,在2010年這一年,行業損失為18.48%,可見人民幣大幅度升值對該類型的行業打擊非常大.因此,中國應避免人民幣大幅度升值對其造成的巨大損失.

4)原材料出口型行業會逐漸適應人民幣升值對其沖擊,最終促進就業.從表1可以看出,人民幣升值后,該類行業的價格優勢被削弱,直接導致產出水平的減少.由于該行業的產品出口毛利率非常低,對價格優勢的依賴程度較高,因此對匯率的變化非常敏感.人民幣升值幅度越大,行業的損失就越多.但是,由于目前該產業的產業結構處于優化升級中,隨著該產業結構的優化,最終將吸收更多就業人員.

5)在人民幣升值過程中總體來說是有利于促進服務業就業崗位的增加.服務業隨著人民幣的升值而受益,而且升值幅度越大,行業的產出水平就增加得越多.由于人民幣升值后,國民財富增加,居民的消費傾向也隨之增強,因此,與居民消費密切相關的服務業就能從中受益.

表1 人民幣升值對產業就業的影響Tab.1 Influence of RMB appreciation on industrial employment%

4 結論與政策建議

本文采用可計算一般均衡CGE模型分析了人民幣升值對中國就業的影響,得到如下結論:

1)人民幣穩步升值將增加失業率.人民幣升值將導致中國勞動力成本提高,使得很多勞動密集型企業喪失產品價格優勢,進而使得失業人口增加.尤其是人民幣大幅度升值時,將導致大量工人失業.

2)人民幣升值對不同行業的影響各異.通過對幾類不同行業以及代表性部門的分析,可以看到人民幣升值將導致大部分產業部門的產出水平下降,也有一些行業會因此獲利.如果對人民幣進行大幅度升值,將導致勞動密集型行業和原材料出口型行業的就業形勢嚴重惡化,這時即使有其他行業從中獲利,但行業的總就業形勢必然會下降.

3)目前中國的人民幣應該遵循有序、漸進的方式升值,而不適合立即進行大幅度升值,否則中國將面臨更嚴峻的就業形勢.對中國這樣的大國而言,判斷匯率是否合適的主要標準是國內經濟狀況,關鍵是看國內經濟在這種匯率制度和匯率水平下的運行穩定狀況和經濟發展的可持續性.因此,人民幣匯率應保持相對穩定.

[1] CAMPA J M,GOLDBERG L S.Exchange rate pass-through into import prices:a macro or micro phenomenon?[R].New York:Federal Reserve Bank,2001.

[2] FRANKEL J A,PARSLEY D C,WEI S J.Slow passthrough around the world:a new import for developing countries[R].New York:National Bureau of Economic Research,2005.

[3] 萬解秋,徐濤.匯率調整對中國就業的影響——基于理論與經驗的研究[J].經濟研究,2004(2):39-46.WAN Jie-qiu,XU Tao.Exchange rate adjustment and its im-pact on employment in China[J].Economic Research Journal,2004(2):39-46.(In Chinese)

[4] 丁劍平,鄂永健.實際匯率、工資和就業—對中國貿易部門和非貿易部門的實證研究[J].財經研究,2005(11):43-51.DING Jian-ping,E Yong-jian.The real exchange rate,wages and employment-an empirical study on china’s tradable sector and nontradable sector[J].The Study of Finance and Economics,2005(11):43-51.(In Chinese)

[5] 曾瑩.匯率沖擊和行業就業調整[J].南開經濟研究,2006(5):46-55.ZENG Ying.Exchange rates shocks and employment adjustment[J].Nankai Economic Studies,2006(5):46-55.(In Chinese)

[6] 李天棟,莫濤.三重約束下的內外均衡分析[J].東南學術,2007(2):103-109.LI Tian-dong,MO Tao.Triple constraints of internal and external equilibrium[J].Southeast Academic Research,2007(2):103-109.(In Chinese)

[7] 張德遠.人民幣匯率影響就業傳導機制的計量檢驗——基于改革開放以來時空及功能耦合演化的統計分析[J].財經研究,2008(11):28-39.ZHANG De-yuan.An empirical study on the effect of RMB exchange rate change on transmission mechanism of employment in China-based on statistical analysis of space-and-function coupling[J].Journal of Finance and Economics,2008(11):28-39.(In Chinese)

[8] 胡宗義,劉亦文.CGE模型在能源稅收及匯率領域中的應用研究[M].長沙:湖南大學出版社,2009:83-108.HU Zong-yi,LIU Yi-wen.An applied research of CGE model in the energy,tax and the exchange rate[M].Changsha:Hunan University Press,2009:83-108.(In Chinese)

[9] DIXON P B,PARMENTER B R,SUTTON J,et al.ORANI:a multisectoral model of the australian economy[M].North Holland:Amsterdam,1982:63-198.

[10]DIXON P B,RIMMER M T.Dynamic general equilibrium modelling for forecasting and policy:apractical guide and documentation of monash[M].North Holland:Elsevier Science,2002:37-70.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16

光學精密工程(2016年6期)2016-11-07 09:07:19