基于主成分分析和德爾菲法的房地產投資環境綜合評價體系

2010-04-13 06:42:00鄭健力

中國土地科學 2010年12期

周 鵬,張 紅,謝 娜,鄭健力

(清華大學建設管理系,北京 100084)

構建科學的評價體系并合理評價不同區域的房地產投資環境,有助于市場主體選擇適宜的投資活動,進而準確把握投資風險。國際學術界對投資環境的研究集中在國際直接投資和區域投資領域,且注重應用評價和定量分析[1-4]。國內對房地產投資環境評價的方法多源于一般投資環境評價模型[5-9],但在選取投資環境要素、建立指標體系及確定評價參數或權重等方面有較強主觀性,且評價方法過于復雜,可操作性有待提高。

為有效降低房地產投資環境評價指標選擇的主觀性、提高評價體系的實用性和針對性,本文擬沿用多指標綜合評價的思路,利用主成分分析法選擇合適的投資環境評價指標,采用德爾菲法確定評價指標權重,構建簡潔高效的房地產投資環境綜合評價體系,為投資者進行房地產投資環境評價提供有效幫助。

1 基本思路及指標初選

構建房地產投資環境綜合評價體系的基本思路是:(1)房地產投資環境評價指標初選。從宏觀經濟、房地產市場、基礎設施和區位條件4方面選擇指標,初步建立房地產投資環境評價指標體系{xij}。(2)利用主成分分析法修正房地產投資環境評價指標體系。對北京、上海、廣州等22個城市的數據,反復利用主成分分析法,從投資環境優劣的排序分析中查找并剔除可能導致排序結果偏差的指標,確定合理的評價指標體系{xij′}。(3)采用德爾菲法確定房地產投資環境指標權重。成立專家小組,由各專家匿名估計指標權重取值,經多輪意見收集和反饋后,利用未確知有理數和盲數的數學方法計算各指標權重區間的可信度,得到各評價指標權重{aij}。(4)建立房地產投資環境綜合評價公式。根據修正后的評價指標體系及其權重,建立邏輯嚴密且易于操作的多指標綜合評價公式X=∑aijxij′,完成房地產投資環境綜合評價體系構建。

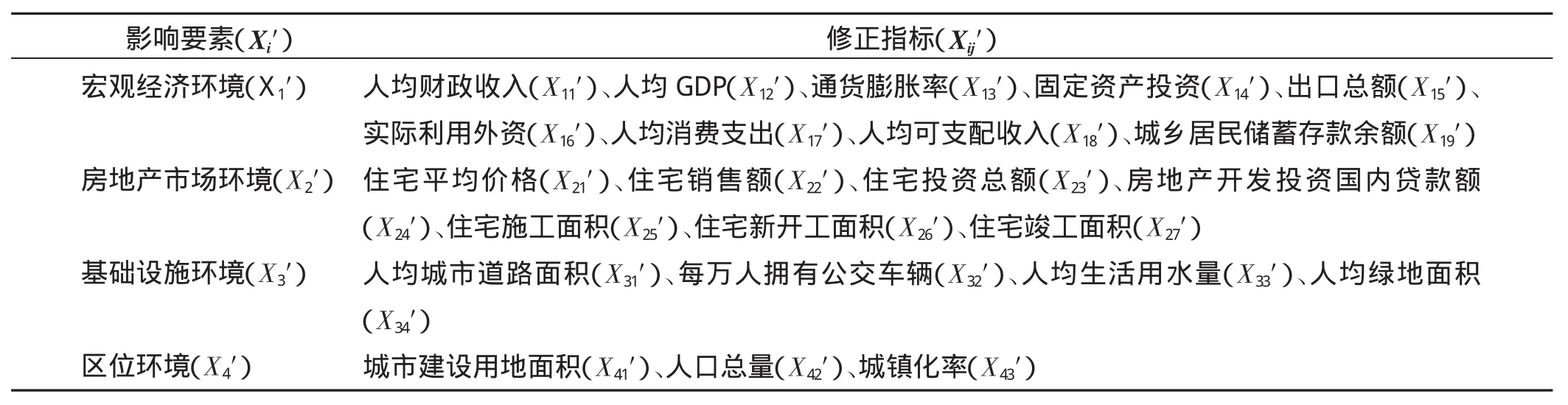

在參考相關文獻的基礎上[10],將房地產投資環境要素分為區位環境、經濟環境、市場環境和社會文化環境4大類。根據數據可獲得性原則,對4大類要素的子因素進行篩選,初步建立房地產投資環境評價指標體系(表1)。

2 運用主成分分析法修正房地產投資環境評價指標體系

主成分分析法可用于眾多城市房地產投資環境的優劣排序[11],但無法實現少數城市間的比選,且運算過程較為復雜,直接作為房地產投資環境評價方法有局限性。本文根據主成分分析法的特點,將其用于修正房地產投資環境評價指標體系。

選擇北京、上海、廣州、重慶、天津、海口、貴陽、南昌、長沙、武漢、鄭州、西安、昆明、石家莊、包頭、南寧、烏魯木齊、銀川、長春、福州、貴陽、成都等22個城市作為研究樣本,反復利用主成分分析法進行各城市房地產投資環境分值計算,對各城市投資環境優劣進行排序和分析,查找并剔除導致排序結果偏差的指標,直至排序結果合理。

2.1 檢驗評價指標的合理性

從《2007年城市統計年鑒》中得到北京、上海等22個城市的宏觀經濟環境、房地產市場環境、基礎設施環境、區位環境等指標數據,記為X=(Xij)n,其中n=1,2,…,22,為待評價的城市數。

利用SPSS 3.0對指標數據進行主成分分析,計算22個城市的投資環境得分,具體過程為:(1)計算主成分的特征值與貢獻率。對(Xij)n進行標準化處理并進行因子分析,選擇特征值大于1且累計貢獻大于90%的5個公因子作為評價指標的主成分。(2)計算主成分荷載。進行評價指標主成分分析,得到主成分荷載矩陣Tij。(3)計算指標與主成分的系數。計算各房地產投資環境指標與各主成分之間的系數關系(Wij)p,p=1,2,…,5。(4)計算城市綜合分值。首先,計算各個城市的主成分值。以北京為例,第一主成分Y1值為:

式1中,Y1為北京的第一主成分的分值;T1j為各變量在第一主成分上的載荷;Aj為北京房地產投資環境各指標的標準化數據。同理可以求得北京Y2、Y3、Y4、Y5的值。其次,計算各城市房地產投資環境總值,以北京為例,其房地產投資環境綜合分值為:

式2中,Wp為北京第p個主成分的權重系數;Yp為北京第p個主成分的分值。同理可以求得各城市的綜合分值。

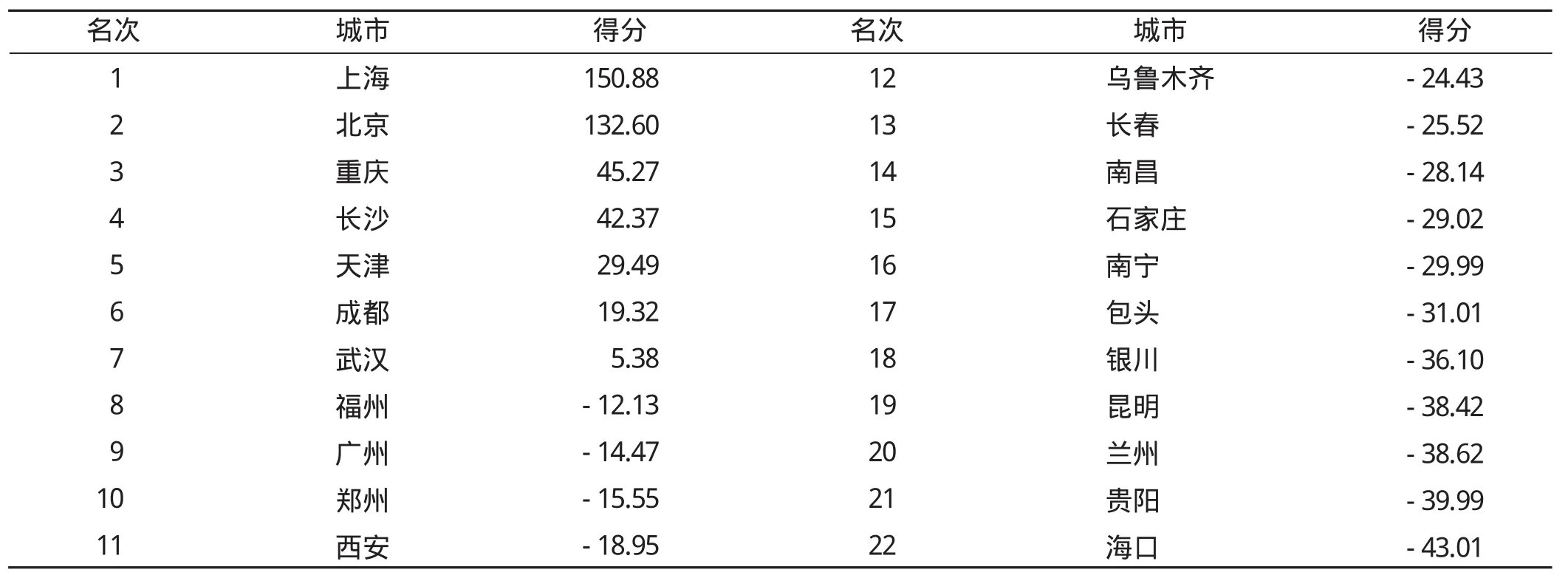

表2 22城市房地產投資環境綜合得分與排序Tab.2 Scores and rankings of real estate investment environment among 22 cities

①取河南省鄭州市作為無量綱化的基數。城市房地產投資環境綜合得分值與所取的無量綱化基數有關,僅用于22個城市排序。

根據上述計算方法,得到22個城市房地產投資環境的綜合得分和排名①房價在很大程度上能體現區域房地產市場發展程度,本文對22個城市的住宅均價進行排序,并將排序結果與表2進行比較。下文中表4和表6同理。(表2)。

根據目前市場情況,為使表2中各省會城市房地產投資環境排名更符合其實際發展程度①,對初步建立的房地產投資環境評價指標體系進行改進。

2.2 評價指標的改進

對初步建立的房地產投資環境評價指標進行分析和篩選,剔除相關性較強或易相互干擾的指標,建立新的房地產投資環境指標體系(表3)。

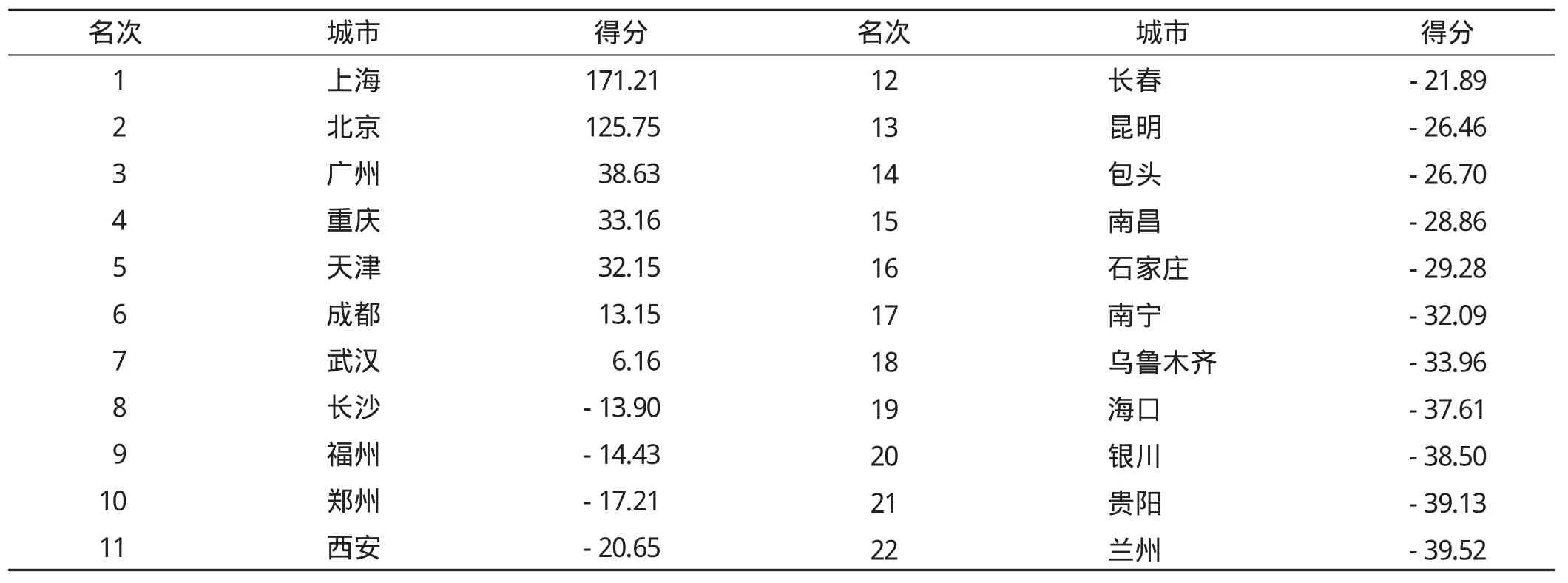

修正評價指標后,再次利用主成分分析法對22個城市房地產投資環境進行評價排名(表4)。

從表4可知新的評價指標下,各城市房地產投資環境評價得分和排名基本符合目前市場實際情況。

表3 修正后的評價指標Tab.3 Corrected evaluating indicators

表4 修正后的城市房地產投資環境綜合得分與排序Tab.4 Corrected comprehensive scores and rankings of urban real estate investment environments

3 運用德爾菲法確定房地產投資環境指標權重

德爾菲法是依據系統的程序,通過專家進行多輪次調查、綜合各自匿名發表的意見進行預測并達成一致的結構性方法。運用德爾菲法確定房地產投資環境指標權重的步驟如下。

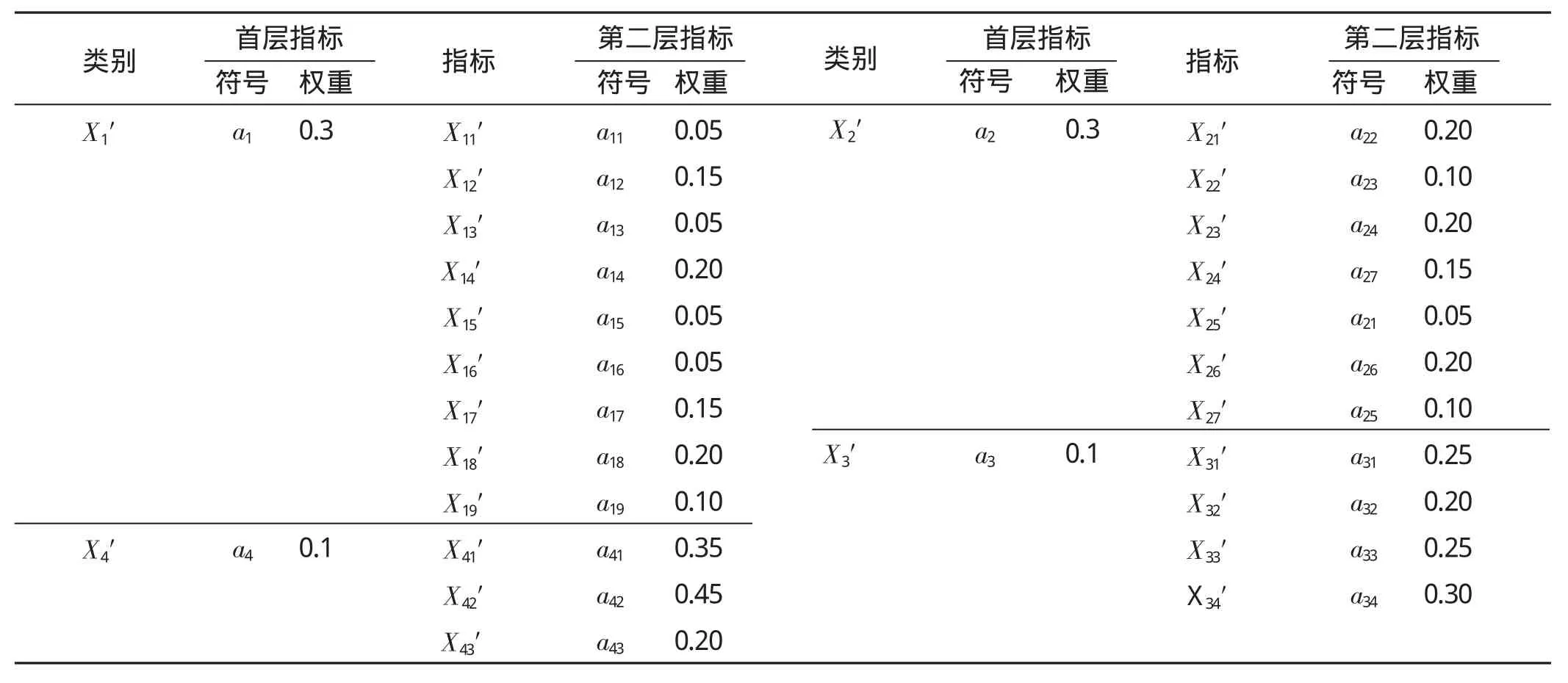

(1)組成專家小組。根據專業背景和工作成就,選擇12名房地產領域的學者和5名房地產企業主要負責人組成專家小組。(2)專家匿名評估。將設計好的房地產投資環境指標量值表分發給專家,由各專家匿名估計指標在不同權重區間的取值可能性。(3)3輪意見收集和反饋。對專家意見進行統計,整理出新的指標量值表,隨后將結果反饋給專家,由專家再次評估,該過程反復進行3輪,直至每位專家不再改變意見。(4)指標權重綜合處理。根據最后一輪收集的專家評估指標量值,利用未確知有理數和盲數的數學方法計算各指標權重區間的可信度,最終確定各指標權重(表5)。

4 建立房地產投資環境綜合評價公式

根據表3和表5的評價指標及其權重,建立房地產投資環境多指標綜合評價公式。

表5 房地產投資環境評價指標權重表Tab.5 Weight distribution of evaluating indicators of real estate investments

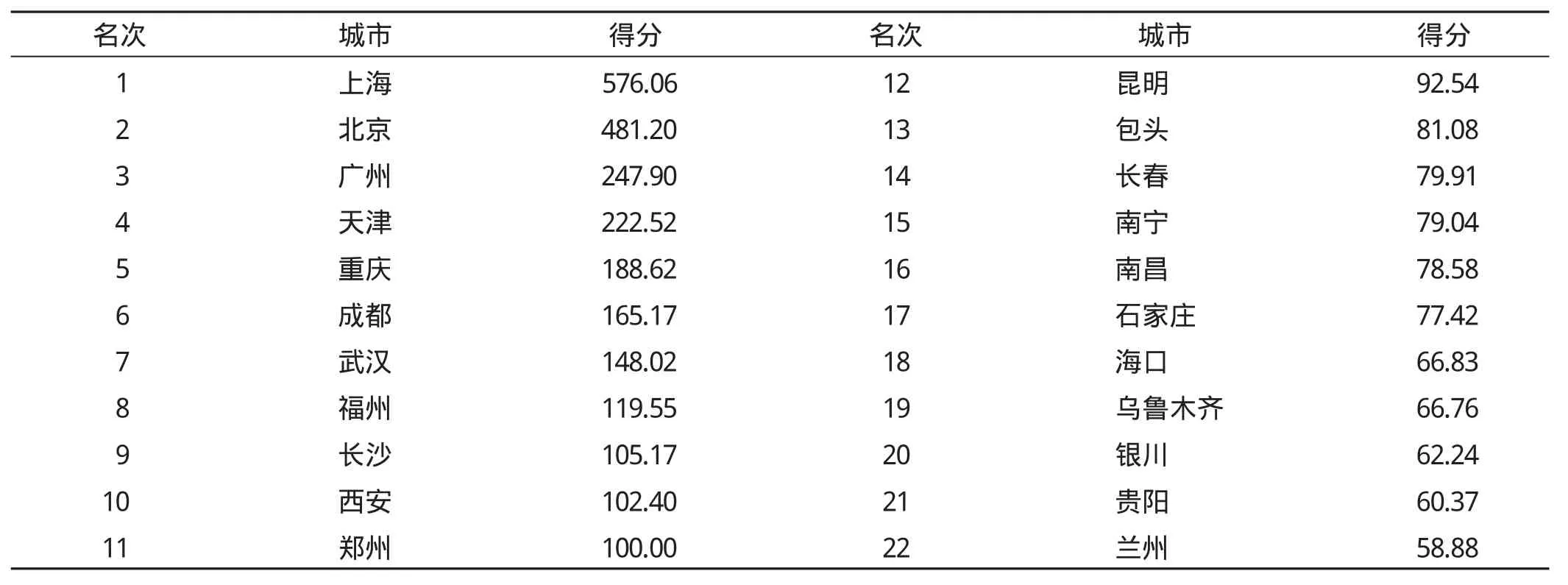

表6 利用綜合評價公式得到的城市房地產投資環境得分與排序Tab.6 Scores and rankings of urban real estate investment environments calculated by com prehensive evaluation formula

式3中,aij為評價指標權重;X′1j為房地產投資宏觀經濟環境指標;X2j′為房地產投資市場環境指標;X3j′為房地產投資基礎設施環境指標;X4j′為房地產投資區位環境指標。

將22個城市宏觀經濟環境、房地產市場環境、基礎設施環境、區位環境的指標數據代入式3,可計算得到22個主要省會城市房地產投資環境的綜合得分和排名(表6)。

表6和表4結果相近,即利用綜合評價公式得到的22個城市房地產投資環境優劣也可以認為與實際情況基本相符。但與主成分分析法相比,多指標綜合評價公式簡潔高效,代入指標數據便能得到評價結果,無復雜運算過程,且能實現少數城市間的房地產投資環境優劣比較。

5 結論與建議

本文利用主成分分析法和德爾菲法進行房地產投資環境綜合評價體系構建,得到以下結論:(1)在初選指標基礎上,利用主成分分析法對22個城市房地產投資環境優劣進行排序,查找并剔除導致排序結果偏差的指標,由此確定合理的評價指標體系,彌補了前人選擇評價指標主觀性偏大的缺陷;(2)通過對專家進行多輪次意見調查、收集和反饋,利用未確知有理數和盲數的數學方法計算各指標權重區間的可信度,保證了評價指標權重的合理性;(3)所構建的房地產投資環境綜合評價體系對于樣本數量無限制,能快速實現不同城市間的房地產投資環境優劣比較,具有較強的科學性和操作性。

建議在后續研究中進一步完善:(1)擴大評價體系所包含的房地產市場范圍。將商業地產、工業地產納入到整個評價體系中,以便更準確全面地反映城市房地產行業發展現狀,更有針對性地為房地產開發企業提供投資選擇建議。(2)完善房地產投資環境評價指標體系。考慮城市未來發展潛力及其他因素的影響,補充反映經濟周期、政府宏觀調控等信息,使評價指標體系更豐富合理。

(References):

[1]D.Wheeler,A.Mody.International investment location decision:the case of U.S.firms[J].Journal of International Economics,1992,(33):57-76.

[2]R.Florida,M.Kenney.Restrictions in place,Japanese investment,production organization,and the geography of steel[J].Economic Geography,1992,(8):80-92.

[3]S.Bagchi.FDIin US produces services:a temporal analysis of foreign direct investment in the finance insurance and realestate sectors[J].Regional Studies,1995,(29):150-168.

[4]S.Deng,Y.Li,J.Chen.Evaluating foreign invest mentenvironment in China:a systematic approach[J].Journal of Operational Research,1997,(4):16-26.

[5]杜德權.房地產投資環境評價應用研究[D].重慶:重慶大學,2003:47-78.

[6]周書敬,宋喜民.嫡權方法在房地產投資環境優劣評價中的應用[J].基建優化,2003,(2):13-14.

[7]王洪強,林知炎,張英婕.基于灰色系統理論的房地產投資環境分析方法[J].同濟大學學報(自然科學版),2005,33(3):422-426.

[8]王明,何亞伯,陳玉梅.基于FAHP的房地產投資環境分析[J].建筑經濟,2007,(7):84-86.

[9]索豐平,焦健.一種基于未確知測度方法的房地產投資環境綜合評價模型[J].商場現代化,2007,(10):291-292.

[10]劉秋雁.房地產投資分析[M].大連:東北財經大學出版社,2007:52-67.

[11]謝瑞.城市房地產投資環境評價及應用研究[D].成都:四川大學,2007:38-47.

猜你喜歡

中學生數理化·七年級數學人教版(2022年11期)2022-02-14 07:14:12

石油瀝青(2021年4期)2021-10-14 08:50:44

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

科普童話·學霸日記(2020年1期)2020-05-08 16:45:11

中國生殖健康(2020年6期)2020-02-01 06:28:50

小天使·一年級語數英綜合(2019年2期)2019-01-10 11:57:30

中國生殖健康(2019年11期)2019-01-07 01:28:02

兒童繪本(2018年5期)2018-04-12 16:45:32

中國教育技術裝備(2015年19期)2015-03-01 02:43:07