高速公路不停車計重收費的利弊分析與前景展望

2010-05-11 06:01:48王占鋒

中國新技術新產品 2010年17期

王占鋒

(陜西交通職業技術學院公路工程系,陜西 西安 710018)

引言

高速公路如何收費一直是其運營管理的難點問題,近年來,超限超載運輸越演越劇,傳統的按車型分類方式收取通行費已不能滿足需求,計重收費應運而生。實踐證明,計重收費是治理超限超載的一種有效手段。然而,實行計重收費降低了車輛的通過率,同時導致超限超載車輛向非收費公路的轉移,加劇了此類公路的破壞。因此,為解決計重收費的弊端,本文提出了不停車計重收費這一新型的收費方式,它不僅有效地限制了車輛的超限超載,而且提高了整個高速網的通行率,具有廣泛的應用前景。

1 高速公路實行計重收費的難點與利弊分析

1.1 計重收費方式的必要性

計重收費是指借助動態稱重系統,根據收費站實地測量的車貨總重及一定收費標準計算公路通行費收費額的一種通行費征收方式[1]。2005年10月交通部公路司頒布了《關于收費公路試行計重收費的指導意見》(交公路發[2005]492號),要求并指導全國各省開展計重收費工作。為了減少超限超載對路面和橋梁等造成的損失,也為了保證交通安全,減少交通事故,維護健康的運輸市場,應盡快在全國范圍內實施計重收費。

1.2 計重收費方式的合理性

截至2008年11月,我國高速公路實施計重收費的省、直轄市己達24個,預計到2010年,全國90%以上的高速公路、省級普通公路都將實施計重收費。實行計重收費的合理性主要體現在以下幾個方面[1,2]:

1.2.1 體現了公平公正的原則

計重收費政策具體是指“多拉貨,多掏錢;多用路,多交費”。它是以車貨總重量為計算參數,準確地反映了車輛在公路行駛過程中對道路損害的經濟補償,克服了以往收費方式中“大噸小標”偷逃通行費的弊端,體現了法律法規的公平公正原則,保證了守法的道路運輸經營者的合法利益。

1.2.2 有效地遏制了超限超載的運輸現象

實行計重收費后,超載無利可圖,減少了超限超載的發生,從而促進了貨運市場的規范化。當超載車輛通過收費站入口時,電子稱重儀器就會將車輛的總質量、軸載、收費標準等顯示出來,避免由于主觀判斷失誤而造成通行費的流失。

1.2.3 有效地保護了高速公路路面、橋梁等

按實載收費后,運輸運輸經營者減少裝載重量,減少了對公路路面和橋梁的損害,也提高了車輛行駛的安全性。同時公路管理部門可將超載超限車輛多繳的通行費用全部用于公路路面、橋梁的養護及公路技術等級的提高,從而提高道路的通行質量。

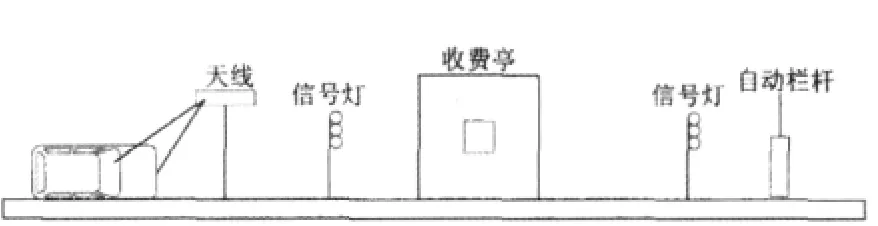

圖2 不停車收費車道示意圖

1.2.4 提升了高速公路的服務水平

實行計重收費后,減少了超限超載車輛對高速公路的損害,路面情況會大大地好轉,養護費用降低,從而提高了高速公路的運營效益和服務水平。

1.2.5 有利于汽車相關產業的規范發展

實施按實載收費,一是可以有效地解決“大噸小標”的問題,減少各種超載“怪車”的出現,促進汽車技術的健康發展;二是對國家鼓勵發展的推薦車型和多軸大型車輛給予適當的通行費優惠,用政策來引導貨運車輛發展,優化貨運車輛結構,促進我國汽車工業的規范發展。

1.3 計重收費方式的難點

科學合理地定價和超限車輛的界定是實行計重收費的難點。根據交通部頒布的《收費公路車輛通行費車型分類》新標準,實施計重收費后,對于超限30%以內的貨車將視為正常的運輸,按照實際重量標準收費;對于超限30%以上的超重部分,則將加收高額的超重運輸費;對于超限達100%以上的車輛,管理部門將禁止其繼續行駛,并將按規定予以處罰并卸載。

各個省份在收取通行費時,其標準不盡相同。僅以天津市為例進行說明。津滄、唐津、津晉、津保、京津、京滬高速實行計重收費,基本費率為0.10元/噸公里。對于超限車輛,超限30%以內的部分按照正常車輛計費;超限30%~50%以內部分,按照0.10元/噸公里收取通行費;超限30%~80%以內部分,按照0.15元/噸公里收取通行費;超限80%~100%以內部分,按照0.20元/噸公里收取通行費;超限l00%以上部分,按照0.40元/噸公里收取通行費。

1.4 計重收費方式的弊端

計重收費系統的安裝成本高以及計重收費會導致車流量的轉移是其弊端之一,但隨著社會經濟的發展,這些已基本不成問題。最為突出的弊端是收費速度過慢,降低了通行速率,同時增大了客貨在途成本。

圖1 某收費站車輛排隊情形

收費站排隊現象嚴重影響了收費站的服務水平,對道路通行能力造成了很大影響。同時收費廣場車輛的頻繁制動、啟動也加劇了收費廣場路面的破壞,不僅使得收費廣場養護費用提高,其養護改造帶來的交通擁擠等產生的社會經濟效益也不容忽視。

2 不停車收費系統的利弊分析

不停車收費系統是利用車輛自動識別技術完成車輛與收費站之間的無線數據通訊,進行車輛自動識別和有關收費數據的交換;通過計算機網絡對收費數據進行處理,實現不停車自動收費的全電子收費管理系統[3],其收費圖示見圖2。不停車收費系統的優點有以下幾個方面:(1)每車收費耗時不到兩秒,其收費通道的通行能力是人工收費通道的5到10倍。(2)利用計算機聯網技術與銀行進行后臺結算處理,從而達到車輛通過路橋收費站不需停車而能交納路橋費的目的。(3)對于城市來說,它不僅僅是一項先進的收費技術,還是一種通過經濟杠桿進行交通流調節的切實有效的交通管理手段。對于交通繁忙的大橋、隧道,不停車收費系統可以避免月票制度和人工收費的眾多弱點,有效提高這些市政設施的資金回收能力。

縱然不停車收費系統具有諸多優點,但它仍在技術性、經濟性和管理方面存在一些問題。

(1)技術性方面。不停車收費在我國仍然是一項新技術,存在著頻率干擾、系統兼容等問題。(2)經濟性方面。系統成本高,整套車道系統建設費用約需60萬元,遠遠高于傳統收費車道的投資。(3)管理方面。我國道路收費系統缺乏統一的協調與管理,加之我國高速公路路網規模總量大,導致不停車收費系統規模龐大和技術復雜,也不可避免地帶來了極其復雜的協調和管理問題。

3 不停車計重收費系統的前景

實施不停車計重收費可以減少超載車輛的數量,提高道路的服務水平;可以提高道路的通行速度,減少車輛延誤時間;降低車輛在收費廣場處對路面產生的剪應力,有效地降低或者防止路面出現裂縫、推移及搓板等破壞,從而提高路面使用壽命。

為了有效地限制超限與超載,計重收費是一種很好地解決方式。為了充分發揮高速公路高效和高速的特點,不停車聯網收費是一種必然的收費方式。不停車計重收費系統則兼備了兩種系統的優點,雖然目前不成熟,但它是今后高速公路收費系統的一個發展方向。

4 結語

實行不停車計重收費是一個系統而龐大的工程,隨著計重收費在全國范圍的普及,計重收費的弊端日益突出,人們對時間觀念的加強,不停車計重收費這一新型的收費方式必將開始進入試驗階段。在我國收費制度還將長期存在的條件下,它將具有強大的生命力和發展潛力,并在國家和地方的經濟生活中發揮重要作用。

[1]李曉白.高速公路計重收費的利弊分析及收費標準的確定[J].北方交通.2008(12):81~83

[2]盧毅,雷春華,曾江洪.實施計重收費 提高高速公路運營效益[J].中外公路.2004(2):93~96

[3]馬麗香,劉國斌.高速公路不停車收費系統的設計 [J].科技情報開發與經濟,2007,17(2):207

猜你喜歡

商品與質量(2021年43期)2022-01-18 05:31:32

石油瀝青(2021年4期)2021-10-14 08:50:40

法律方法(2021年4期)2021-03-16 05:35:10

人民交通(2019年16期)2019-12-20 07:04:10

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

中國交通信息化(2017年3期)2017-06-08 06:09:28

中國公路(2017年12期)2017-02-06 03:07:33

中國交通信息化(2016年9期)2016-06-06 07:42:10

小說月刊(2014年4期)2014-04-23 08:52:20

河南科技(2014年18期)2014-02-27 14:15:06