全球廣告市場繼續回暖,預計2011年至2012年將保持健康發展

2010-05-20 02:20:00實力傳播

21世紀營銷 2010年10期

實力傳播上調2010年全球廣告支出預期,從0.9%上調至2.2%。這是繼此前連續18個月下調之后,實力傳播第二次上調廣告支出預期。受到嚴重沖擊的發達市場形勢正趨向穩定,預計將于2011年恢復增長。發展中市場正穩步回暖,預計2010年廣告支出增幅將達到8.5%。根據以往的經驗,當經濟疲軟期結束后,全球市場將在3年內保持穩步增長,預計2011年全球廣告支出增幅為4.1%,2012年為5.3%。互聯網在廣告支出中所占的份額將從2009年的12.6%升至2012年的17.1%。

市場對全球經濟復蘇的信心日漸增強,這在全球廣告市場表現得尤為明顯。發展中國家市場的廣告支出增長正在加速,而發達國家市場也將比預期更早地走出疲軟。我們預測2010年全球廣告支出將增長2.2%,高于去年12月份預測的0.9%。這是實力傳播連續第二次上調廣告支出預期,并且調整幅度(1.3個百分點)遠遠超過上一次。去年12月份,實力傳播將全球廣告支出預期上調了0.4個百分點。

我們同時上調了未來兩年的廣告支出預期,但調整幅度較小:預計2011年將出現4.1%的增幅,高于此前的3.9%;2012年預期增幅為5.3%,高于此前的4.8%。此次市場復蘇平穩:根據此前兩次經濟衰退的經驗得知,全球廣告市場止跌回升,恢復至正常發展態勢,需要花費3年時間。

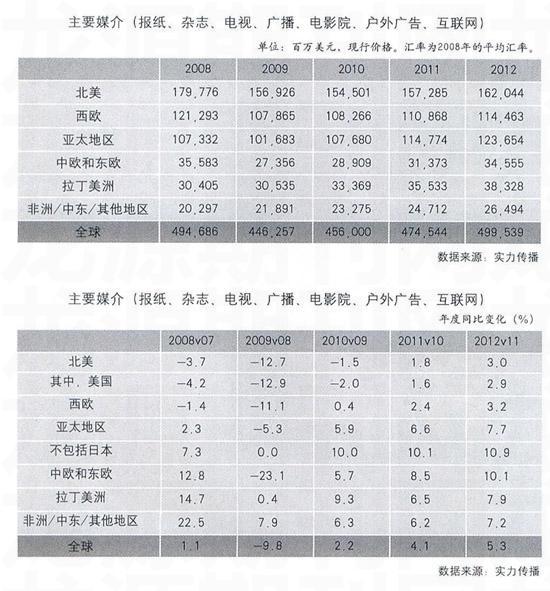

各地區的廣告支出

在經歷了2009年全球廣告支出大跌12.1%的險惡形勢后,發達國家市場(即北美、西歐和日本)目前正趨于穩定,并且不時顯現令人吃驚的反彈勢頭。英國電視廣告市場自2005年以來持續萎縮,但在2010年第一季度出現了7%的增長,預計第二季度增幅至少會達到16%。在美國,受零售市場(廣告支出同比增長近一倍)的強勁支持,廣播市場有望于2010年上半年增長20%左右。2010年初以來,由于禁止在所有公共頻道上投放廣告,西班牙電視廣告市場容量縮水20%,但廣告支出基本穩定。目前,這些跡象代表著經濟的復蘇,但同時也證明廣告主在市場好轉之際提高廣告支出的意愿也在增強。我們預計全球廣告市場將于今年開始普遍回暖,并于2011年出現整體增長態勢。預計2010年發達國家市場廣告支出將下滑0.8%,但2011年將出現1.8%的增長。2010年,引發此次全球經濟危機的北美市場廣告支出將下滑1.5%,日本市場將下滑0.7%,而西歐市場將增長0.4%。

發展中國家市場(除北美、西歐和日本之外的其他地區)2009年表現迥異:許多中東歐市場的廣告支出在年初大幅下挫,投資商和廣告主擔心金融危機和全球市場需求低迷可能會對市場形勢帶來永久性傷害。2009年,中東歐地區廣告支出下滑速度遠超發達國家:2009年全年中東歐地區廣告支出萎縮23.1%,其中俄羅斯減少42%,拉脫維亞減少44%,烏克蘭減少48%。2009年初對市場前景的擔心目前已基本消退,我們預計該地區市場將在今后數年迅速“收復失地”:預計2010年該地區廣告支出增幅為5.7%,2011年為8.5%。

其他發展中國家則在經濟下滑期間表現強勁。2009年,中東地區市場廣告支出增長4.8%,拉美地區增長0.4%,亞太地區(不包括日本)保持穩定。上述地區許多市場將于2010年保持增長態勢,尤其是黎巴嫩(25.4%)、印度尼西亞(18.8%)、菲律賓(14.5%)、阿根廷(12.7%)和中國(7.4%)。強勁的上漲預期顯示該地區市場形勢非常良好,并且可能在今后數年內都能保持這個穩定增長的態勢。該地區的其他市場在經濟衰退時表現相對低迷,并且在經濟復蘇時反彈勢頭較弱,但大部分市場的增幅仍將超過發達國家。預計2010年中東地區廣告支出將增長4.7%,拉美地區增長9.3%,亞太地區(不包括日本)將增長10.0%。

全球各媒介的廣告支出

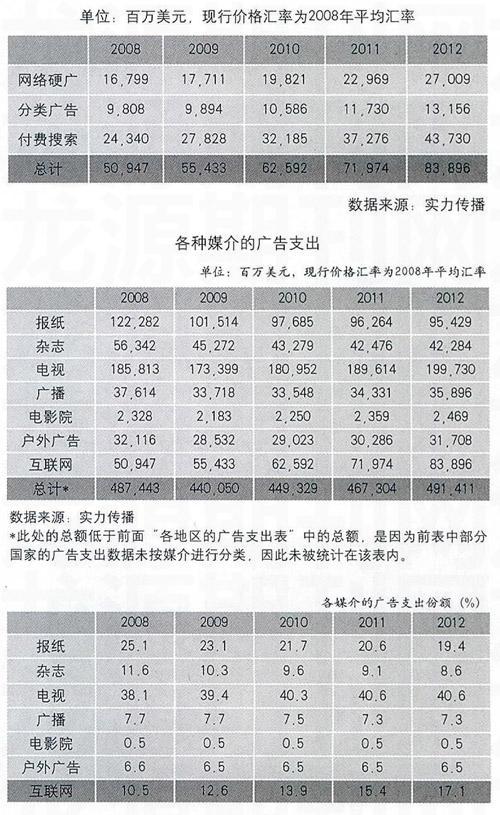

互聯網未受到經濟衰退的影響,其在廣告支出中的份額持續增長。實際上,經濟衰退可能加速了傳統媒體廣告預算的下滑,因為廣告主在經濟低迷期更加關注投資回報率。2009年,互聯網在全球廣告市場的份額從2008年的10.5%增長到12.6%,首次超過雜志的份額。我們預計2012年互聯網廣告份額將增長至17.1%。

付費搜索是推動互聯網發展的主要引擎:它在2009年互聯網廣告支出中占據50.2%的份額,我們預計這一數字將在2012年提高到52.1%。網絡硬廣在互聯網廣告支出中的份額從2008年的33.0%下降至2009年的32.0%,預計2010年將進一步下滑至31.7%。但是,我們預計以互聯網視頻為代表的新形式將推動網絡硬廣在2011年至2012年以高于互聯網廣告支出總體水平的速度增長,其份額將在2012年達到32.2%。

各種類型的互聯網廣告支出

經濟衰退時期,電視廣告支出相比其他媒介受到的影響較小,原因在于人們收看電視的時間增加了(電視是一種廉價且具有吸引力的娛樂方式),并且電視廣告構建品牌的能力是對互聯網廣告的重要補充(后者注重增強互動和銷售)。2009年電視廣告支出減少了6.7%,但市場份額從38.1%升至39.4%。受益于發展中國家市場的強勁增長勢頭,我們預計電視廣告的市場份額將在接下來的預測期內持續增長,2012年可能達到40.6%。相比發達國家,電視在發展中國家媒體行業中通常仍然穩居龍頭寶座。

報紙和雜志受到經濟衰退的沖擊顯然最為嚴重,令其所面臨的結構性問題(例如消費者興趣減退以及新媒體擠占)雪上加霜。預計2012年報紙廣告在全球廣告支出中的份額將從2008年的25.1%下滑至19.4%,雜志廣告份額將從11.6%下滑至8.6%。