中國式財政分權與地方政府預算外收入膨脹研究

2010-06-01 05:51:50李婉

財經論叢 2010年3期

李 婉

(上海立信會計學院財政與稅務學院,上海 201620)

一、引 言

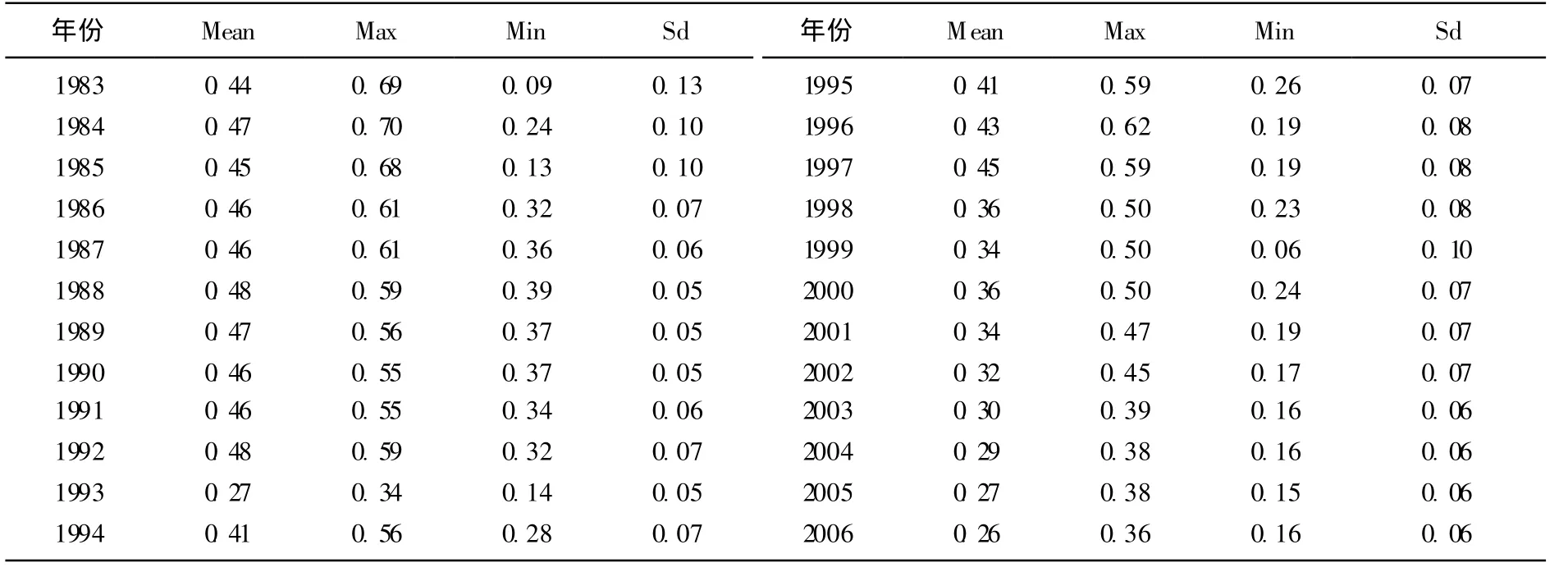

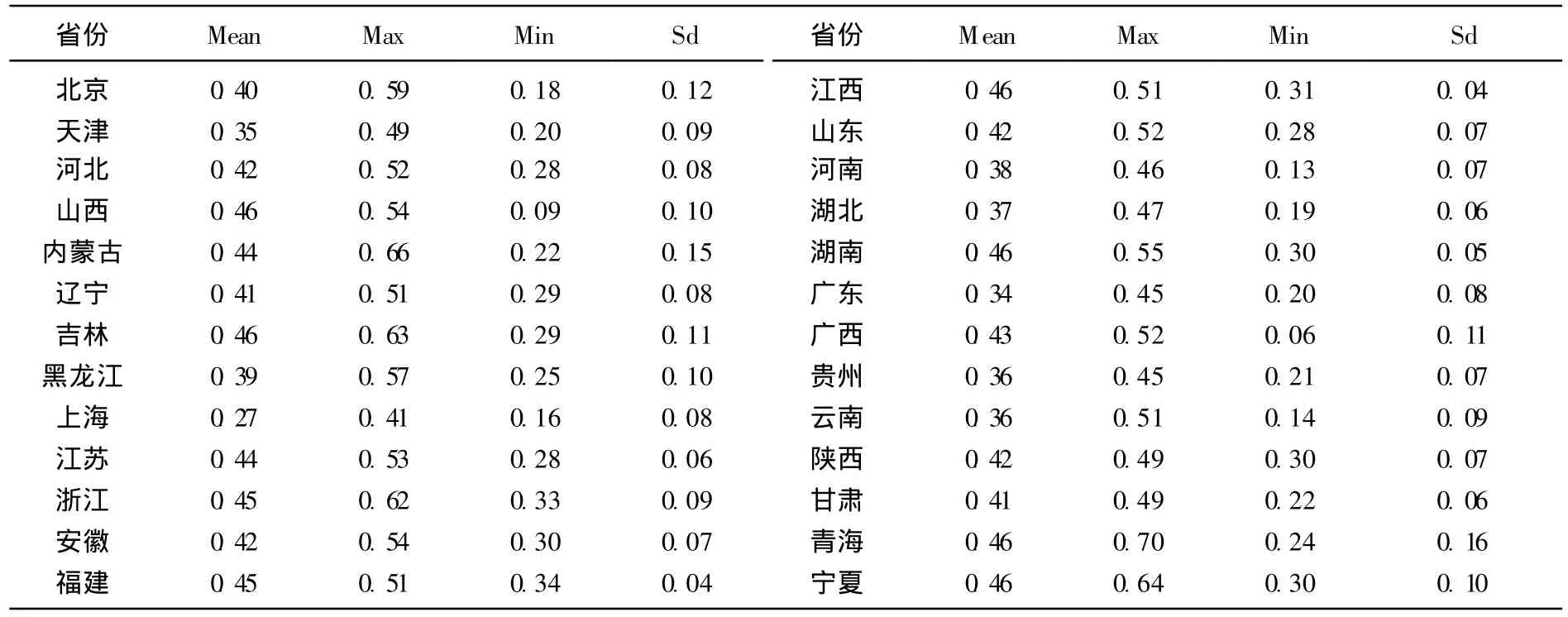

表1 我國各省預算外收入占總財政收入比例在不同年份的統計分析

預算外資金的存在既是普遍的現象,也是非常有必要的,因為它不受通常的預算程序的約束,使政府在應對一些難以預期的事情時,更具有靈活性。這是世界上大部分國家允許預算外資金存在的最主要依據。但是在我國,預算外資金的問題似乎并不如此簡單。表1顯示,我國自1983年至今,各省預算外收入占其預算內外收入之和的比重,基本都達到30%甚至40%多,具體到各省,有些省份在一些年度該比例甚至達到了60%多 (見表2)。這些數據都表明,預算外收入是地方政府非常重要的收入來源。為什么會出現這種情況呢?其原因有很多,比如,地方政府在預算外領域擁有更大的自主權[1],或者是缺少制度約束[2],或者是預算外資金的管理制度不良[3][4][5],但是,我們認為,我國地方政府的預算外收入是伴隨著1980年以來的財政體制改革而日益凸顯的,因此,從政府間財政關系的角度去探索這種行為產生的根源無疑是一個很好的角度。

二、財政分權影響地方政府預算外收入行為的理論分析

財政體制主要體現為財政領域的權力、資源和責任在各級政府間的分配,其具體方式同時又是通過收入和支出兩個方面得以表現的。從邏輯上說,財政分權,即地方政府擁有的收入和支出的權力、承擔的支出責任和可以支配的收入資源會影響它追求收入的行為,特別是預算外收入。

表2 我國各省預算外收入占總財政收入比例的統計分析:1983-2006

首先從地方政府的財政自主權來看。眾所周知,我國地方政府的財政自主權并不大,特別是在收入方面。按照OECD對稅收自主權的界定,我國地方政府沒有自主開征稅收的權力,也不像別的單一制國家,擁有部分或全部的稅基或稅率的決定權。在確定稅收的分享方面,也沒有和中央平等的地位。1994年的分稅制改革提供給地方的稅收自主權也是非常有限。對于各種預算內的非稅收入,無論是使用權的收益,還是各種附加收費、罰沒收入,中央政府也都對征收的各個環節作了具體的規定。同樣我國地方政府在支出上的自主性也是不充分的,我國單一制的政治體制、中央政府頒布的法規和政策命令以及投資決策權的限制,都對地方政府的支出決策權有很大的限制。

這樣的財政權力安排會對地方政府的預算外收入行為產生什么影響呢?Bennett和Dilorenzo在分析美國1970年的稅收改革未能成功地降低州和地方政府的支出時曾下結論說 “地方政府在缺乏開征稅收和安排支出的權力時,總是會導致地方預算外支出的增加,以及出現大量的借債”。(Ma Jun,2000)[1]在我國,同樣,人們似乎已達成共識,認為現行的財政體制安排中,地方政府缺乏開征稅收以及完全自主地安排支出的權力,對刺激地方政府尋求預算外收入產生了重要的影響。因為地方政府缺乏預算內自主權時,帶來的一個顯而易見的問題是,地方政府所需的收入無法以開征稅收的方式獲得,而缺乏安排支出的權力,也會促使其通過約束力更低的預算外渠道來作出安排,而這就促使了地方政府將預算內的資金轉移到預算外,或者直接征收更多的預算外收入。因此,中央政府嚴格限制地方政府的預算內權力必然導致后者尋求預算外的自主權,同時,如果站在中央政府的角度去看待我國的這種現象,控制過度和控制不力似乎總是并存的,且是一個難以解決的矛盾。

政府間的財政權力配置固然是影響地方政府收入行為的重要因素,然而,我國財政分權模式的特殊性在于,自改革開放以來,財政權力在政府間的配置一直未作大的調整,而收入資源和支出責任的變動則頗為頻繁,正是因為這種變動,導致地方政府在預算外收入上采取了不同的策略。

其次,從收入分配來說,中央政府的兩個制度安排影響了地方政府的預算外收入行為,一是稅收征收管理權的安排。征收管理權對于地方政府的意義在于,正如我們之前所說的,雖然在我國,地方政府缺乏征稅權,但是只要地方政府擁有稅收的征收管理權,那么它就可以通過改變征稅的努力程度,來變相的擁有近似于調整稅率的權力 (Bahl,1999)[6],此時,留給地方政府自己組織的收入越多,就使其在收入上的權力越大,而這種制度安排也導致了地方政府對預算外收入的依賴會越低。二是收入在中央政府和地方政府間分配。收入資源的分配對地方政府的意義在于,它既提供了地方政府履行職責時所需要的財力,同時,如果說地方官員的利益和一個地方所獲得的財政收入息息相關,那么,收入資源的分配也間接影響到了地方官員的利益。因此,中央分配給地方的財政收入越少,總會迫使地方政府依靠別的渠道來籌資。同時,當地方政府通過努力發展經濟而培養起來的稅源或征得的收入中,被中央拿走更多時,還會使地方政府官員與地方居民和企業之間的利益的“共容性”減弱[7],此時,地方政府更愿意通過 “掠奪之手”來實現自己的利益,而不是通過發展經濟來使各方的利益都得到增長,而掠奪的最主要的表現就是向當地居民和企業收取更多的費,這在中國的表現就是地方預算外收入和制度外收入的增加[8][9]。因此,Careaga和Weingast[9]在論述墨西哥的財政體制時,曾說,中央政府的這種行為簡直是在和魔鬼做交易——條件很誘人,后果卻很嚴重。我們認為無論是在分稅制改革之前,還是之后,這兩種收入制度的安排都影響到了地方政府的預算外收入行為。

支出分配的影響要比收入更復雜些。在我國,同樣達成共識的是,財政體制改革從一開始,就是中央政府不斷將財政責任和壓力轉移給地方政府的過程[10][11]。地方政府不僅要承擔從國有企業轉移過來的社會性支出,同時還要提供基礎設施的建設。而周振華[12]認為,地方政府之所以愿意接受這種壓力的轉移,其中的理由之一就是中央政府允許其通過預算外收入來應付這種財政壓力,而由此,預算外收入也成為地方政府應付這種財政壓力最有效的方式。Eckaus[13]也認為,在我國,當中央政府將越來越多的支出責任轉移給地方政府時,地方政府只有通過預算外的渠道,或者說是通過有償的方式來提供服務。但是,支出責任的下放同樣也會促使地方政府減少對預算外收入的依賴,因為此時地方的一些需求比在由中央政府承擔大部分的支出時,更容易通過預算內的安排得到解決。然而我國地方政府在支出上沒有完全的自主權,導致了對預算外收入的依賴,但是,自改革開放始,中央政府就不再如計劃經濟時期那樣,對地方政府的支出總額設置指標,對支出結構作出限制,因此,地方政府承擔的支出越多,既表明地方政府的財政責任與財政壓力在增大的同時,也意味著地方政府在支出自主性上的提高。而當這種責任、壓力和權力結合在一起產生影響時,我們并不能判斷我國政府間支出的分配到底對地方政府的預算外收入會產生什么影響,這只有通過后文的實證才能得到明晰。

此外需要提及的是,影響我國地方預算外收入行為的,除了財政體制中的收支分配以外,還有和收支分配相關的轉移支付制度。當地方政府所承擔的支出職責超過其擁有的收入資源而只能依賴中央政府的轉移支付時,我們認為,我國的轉移支付制度會促成地方預算外收入的膨脹。因為在確定轉移支付的過程中,我國中央政府的權力過大,而且轉移支付制度不完善,轉移方式比較隨意,這使得地方政府從中央政府那里獲得收入變得不可靠[3]。地方政府這種自主性的降低,顯然會增加其對預算外收入的依賴。

總之,如果從我國財政分權模式的角度去探究影響我國地方政府預算外收入行為的因素,我們認為,政府間收入和支出分配對地方的預算外收入行為產生了很大的影響,而且,這種影響既通過權力的配置,同時,資源和責任的分配的影響同樣也發揮了很大的作用。

下面我們利用26個省在1983年至2006年間的數據,來檢驗我國政府間的收支分配、轉移支付制度以及地方財政自給程度的變化,是否促使了地方政府更依賴于預算外收入。

三、財政分權影響地方政府預算外收入的實證研究

(一)時期的選擇

從有統計數據的1983年至今,我國中央政府幾次對預算外收入范圍進行了調整,其中調整幅度最大、對地方政府影響最大的一次是在1993年。在此之前,預算外收入主要體現為國有企業上繳的收入,而之后,主要體現為地方政府的收費行為。這種調整使1993年之前與之后的預算外收入行為不具有可比性。此外,1993年之后,中央政府又對預算外收入范圍進行幾次小調整,致使從1993年到1997年間的預算外收入的變化主要是受人為因素的影響,因此,我們對財政分權影響地方預算外收入行為的實證研究,分為1983到1992年和1998到2006年兩個時期分別進行。

(二)數學模型、變量選擇及數據來源

為了檢驗我國財政分權對地方預算外收入的影響,我們采用了下面這個模型:

其中,it表示第i個地區第t年的數據。Yit表示地方總財政收入中 (即預算內外收入之和)預算外收入所占的比重。FDit代表的是財政分權指標。這里我們使用了預算內地方本級收入指標(DCbrev=各省預算內本級收入/全國預算內收入)、預算內地方本級支出指標 (DCbexp=各省預算內本級支出/全國預算內支出DCbexp)、地方財政自給程度 (FS=各省本級收入/本級支出)和地方財政依賴度 (FD=中央對各省的補助收入/各省的預算內總收入)四個指標,分別表示地方政府擁有的收入資源、承擔的支出責任、地方政府的收入滿足支出的程度和其對中央政府的依賴程度。Controlit代表控制變量,它包括以下幾個變量:人口 (POPULATION)、GDP總額 (GDP)、GDP的增長率(GROWTH)、和城市化進程 (URBAN)。需要說明的是,這里的GDP總額在兩個時期里分別換算成以1983年和1998年的價格為基期的總額數。GDP的增長率是剔除了物價因素后的真實增長率。城市化進程以非農業人口占總人口的比重來表示。Vit是擾動項。

因變量和財政分權變量的數據主要來源于,1994至2008年各年的 《中國財政年鑒》、《中國財政統計1950-1988》和 《新中國五十年統計資料匯編》。控制變量1999年之前的數據來源于 《新中國五十年統計資料匯編》和 《China's Provincial Statistics,1949-1989》,1999年及以后的數據來源于各年的 《中國統計年鑒》,1999年后的城市化的數據來源于各年的 《中國人口統計年鑒》。

由于我們不是對總體進行抽樣分析,而是直接分析整個樣本,因此,我們主要采用雙向固定效用模型。所使用的統計軟件為EVIEWS5.0。

(三)實證結果分析

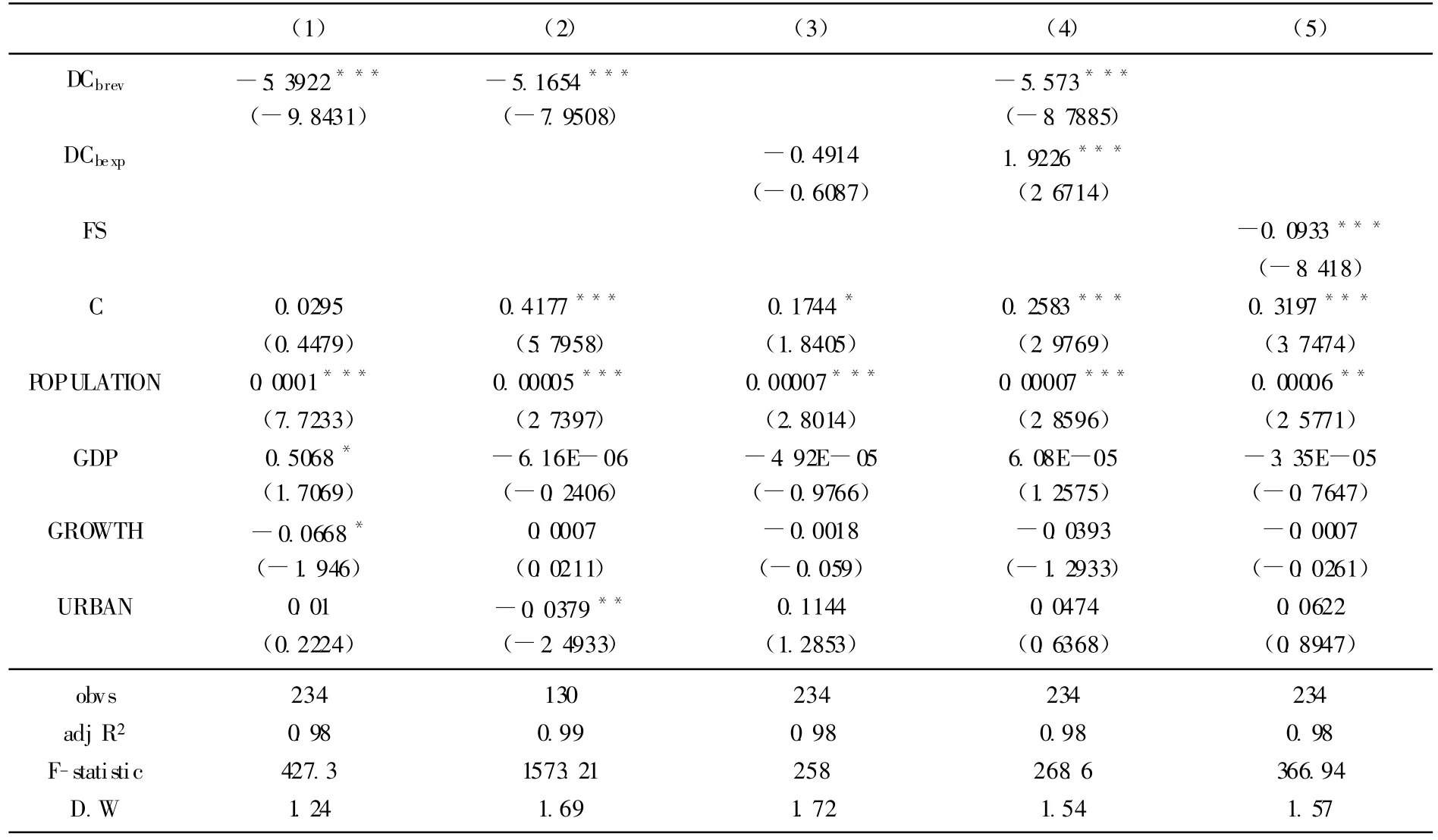

1.1983年-1992年

表3顯示,我國在1983年到1992年間政府間的收入分配對預算外收入在地方總財政收入中的比重產生了顯著的負影響,也就是說,在全國預算內收入中屬于地方政府的本級收入越多,越能降低地方政府對預算外收入的依賴。由于這個時期的本級收入指標反映的是,由地方政府組織的收入在全國財政收入中的比重,因此,實證結果只說明,收入更多地由地方政府來組織,有利于減少其對預算外收入的依賴。但地方政府組織的收入越多,特別是自1988年實施了財政包干制以后,意味著地方政府擁有的收入越多,在表3第2列,我們列出了1988到1992年間收入資源分配對地方預算外收入的影響。實證結果亦證明了上文的推論,收入資源的分配越是傾向于地方政府,確實降低了地方政府對預算外收入的依賴。支出分配對地方政府的預算外收入產生了負的影響,但是這種影響是不顯著的。當我們將收入和支出的分配放在一起進行實證研究時,發現此時的支出分配與單獨考慮其影響時,發生了一些改變。在收入分配一定的情況下,地方政府承擔的支出責任越多,會使其越依賴預算外收入,當然這個結果也意味著,在給與地方政府更多收入的同時,減少地方政府的支出,有助于降低其對預算外收入的依賴。地方的財政自給程度對地方政府對預算外收入的依賴產生了顯著的負影響。雖然我們缺乏這個時期中央對地方的補助數據,但是,這個實證結果表明,地方的收入越是能滿足其支出的需要而不用依賴中央政府時,會降低其對預算外收入的依賴。

表3 財政分權影響地方政府預算外收入的實證結果:1983-1992

這個時期的一些控制變量也對地方政府對預算外收入的依賴產生了影響。我們的實證結果表明,人口規模對地方政府對預算外收入的依賴產生了顯著的正影響,這意味著,人口規模越大,越會導致地方政府對預算外收入的依賴。其原因可能是因為人口規模越大,對公共產品的需求就越大,同時,也需要地方政府通過預算外收入來彌補所需的支出。GDP總額的影響并不確定,但是對GDP的增長率則產生了負影響,這是因為,GDP高速增長能帶給地方政府更多的稅收收入,因此會減少其對預算外收入的依賴。城市化比率在整個時期對預算外收入的影響并不顯著,但在1983年到1992年期間,對地方政府的預算外收入產生了顯著的正影響。

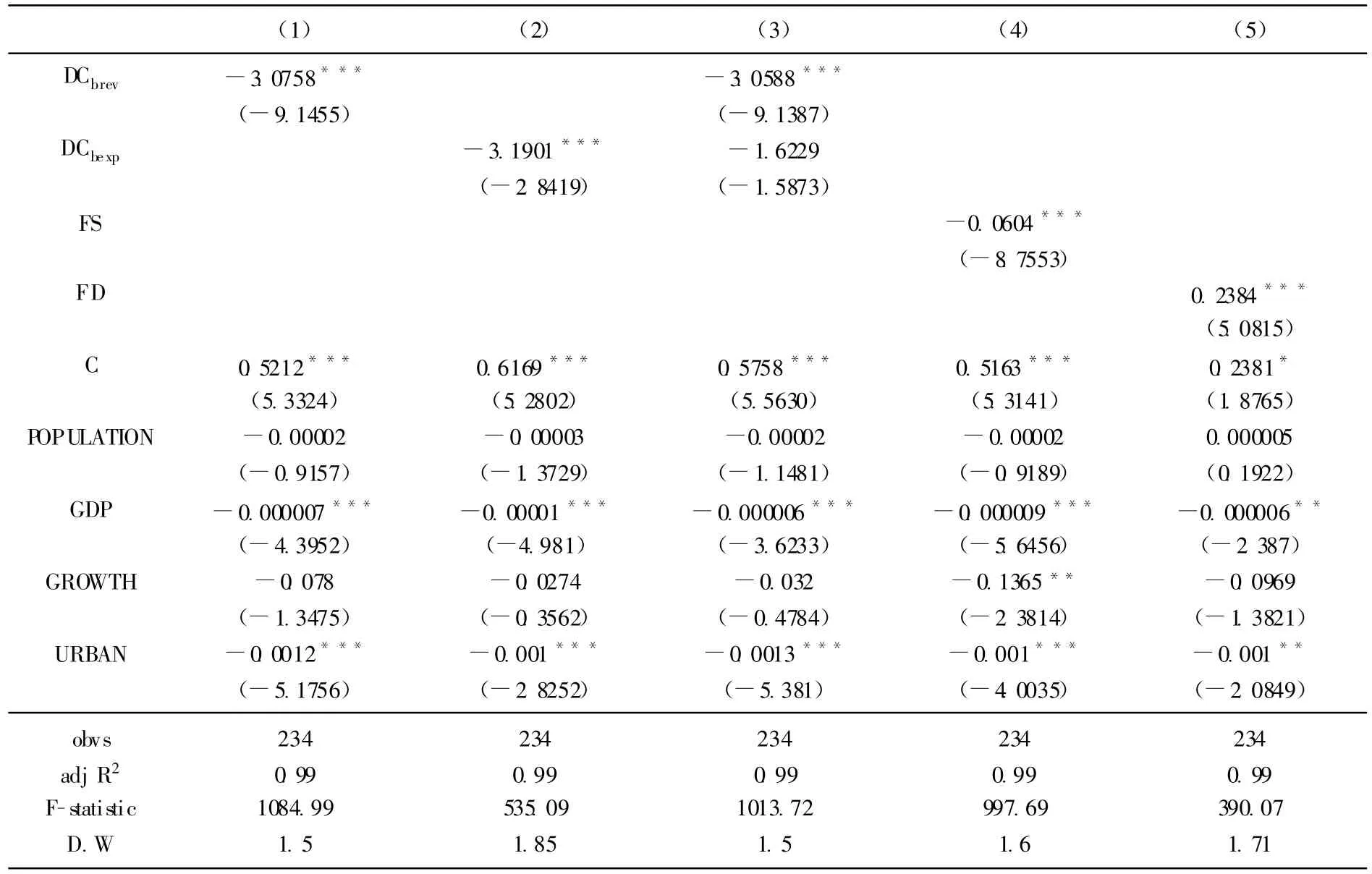

2.1998年-2006年

將表3和表4的實證結果進行比較,發現,雖然我國在1994年以后實施了分稅制的財政體制,同時又對預算外收入范圍進行了調整,但是財政分權對地方預算外收入的影響似乎沒有發生非常大的改變。收入分配依然產生了顯著的負影響,但在分稅制改革后,我國中央政府上收了大部分的稅收征收管理權,因此,這一時期的本級收入指標反映的是地方政府擁有的收入資源占全國財政收入的比重,而我們的實證結果也再一次表明,中央政府分配給地方的財政收入越多,會降低其對預算外收入的依賴。在1994年以后,支出的分配開始產生了顯著的負影響。因此,無論是下放給地方更多的財政責任還是提高了地方政府的支出自主權,都降低了地方政府對預算外收入的依賴。而當我們也將收入和支出的分配放在一起考慮時,支出分配的影響仍為負,但是不再顯著。財政依賴度產生了非常顯著的正影響,這與我們之前的分析一致,表明中央政府通過轉移支付來控制地方政府,會增加地方政府對預算外收入的依賴。

表4 財政分權影響地方政府預算外收入的實證結果:1998-2006

對于這個時期的實證結果我們必須要注意的是,在分稅制改革之后,我國加強對了預算外資金的管理,導致了這幾年的預算外收入在總財政收入中的比重有所降低,因此,在財政體制對與預算外收入產生影響時,預算外收入管理加強的因素也不容忽視。

這個時期的控制變量產生的影響是,人口規模開始對地方政府對預算外收入的依賴產生負的影響,但是,這種影響都不顯著。GDP總額的影響變為顯著的負,這意味著地方的GDP總額越大,對預算外收入的依賴就越低,因為GDP的總額越大意味著地方能征收到更多的稅收。GDP增長率的影響依然為負,但是在1998年到2006年期間,這種影響并不顯著。城市化的比例對地方的預算外收入產生了顯著的負影響,這同樣可能是我國的稅收體制決定了城市化越高越有利于地方征集到更多的稅收。

四、政策啟示

地方政府預算外收入的膨脹在我國一直是一個嚴重和急需要解決的問題,它會干擾我國正常的財政秩序。本文通過理論和基于省級面板數據的實證研究表明,僅就預算外收入問題本身并不能抑制我國地方預算外收入的膨脹。從根源上說,它受我國中央和地方間的財政分配模式的影響。因此,為了降低地方政府對預算外收入的依賴,必須從財政體制著手進行改革。首先,中央政府應該把更多的收入資源和收入權力讓渡給地方政府。1994年的分稅制改革使中央政府集中了越來越多的收入,也上收了更多的收入權力。實證研究已表明,這在一定程度上加重了地方政府對預算外收入的依賴。因此,在中央和地方之間的收入分配上,應考慮增加地方政府的收入份額,增加地方政府的財政自給能力,最重要的是要培育各級地方政府的主體稅種,并賦予地方政府一定的開征稅收、決定稅率和稅基等權力。其次,財權的分配要和事權的分配相結合。與收入分配改革要同時進行的是,要增加地方政府的支出規模,將更多的收入用于地方公共項目支出,提供更多的地方公共服務,還要增加地方政府在這些支出項目上的決定權。最后,在賦予地方政府更多的財政自主權時,要建立好對地方政府的監督和激勵機制,要約束地方政府更好地運用收入和支出的資源和權力。只有從根源上解決我國的財政體制問題,再加上把地方預算外收入納入到預算內,加強預算外收入的法治化管理,才能根治我國地方政府的預算外收入問題,真正規范我國的財政秩序。

[1]Ma Jun.Off-budget Activities of china Governments Since Economic Reform[EB/OL].Paper Presented to Association for budgeting and Financial Management.2000

[2]馬元燕.分稅制改革后省級預算外收入膨脹的原因分析[J].公共管理學報,2005,(2).

[3]黃佩華.中國:國家發展和地方財政 [M].北京:中信出版社,2003.

[4]賈康,劉軍民.非稅收入規范化管理研究[J].財經論叢,2005,(4).

[5]董婭.預算外收入納入政府收入分類體系現實約束分析[J].財經論叢,2007,(2).

[6]Bahl,R.W China:Evaluating the Impact of Intergovernmental fiscal Reform In Richard M.Bird andFran?ois Vaillancourt,eds.Fiscal Decentralization in Developing Countries.Cambridge:Cambridge University Press,1999.

[7]曼瑟爾.奧爾森.權力與繁榮 [M].上海:上海人民出版社,2005.

[8]陳抗,A.L.Hillman和顧清揚.財政集權與地方政府行為變化——從援助之手到攫取之手 [J].經濟學季刊,2002,(1).

[9]Kang chen.The grabbing hands in a centralized multilevel government system[EB/OL].WP,2005.

[10]Careaga,M,Weingast,B.R The Fiscal Pact with the Devil:A Positive Approach to Fiscal Federalism,Revenue sharing,and Good Goverance[EB/OL],WP,2000.

[11]何帆.為市場經濟立憲:當代中國的財政問題 [M].北京:今日中國出版社,1998.

[12]劉云龍.民主機制與民主財政[M].北京:中國城市出版社,2001.

[13]周振華.體制變革與經濟增長:中國經驗與范式分析 [M].上海:上海三聯書店,上海人民出版社,1999.

[14]Eckaus,Richard S.Some Consequences of Fiscal Reliance on Extrabudgetary Revenues in China[J].China Economic Review 2003(14):72-88

猜你喜歡

艦船科學技術(2022年13期)2022-08-11 09:30:02

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38