基于首要利益相關者視角的民營企業生態責任

2010-06-01 05:51:48張曉明

財經論叢 2010年3期

邢 偉,張曉明

(1.浙江工商職業技術學院商務學院,浙江 寧波 315012;2.浙江工業大學之江學院,浙江 杭州 310024)

“建設生態文明,基本形成節約能源和保護生態環境的產業結構、增長模式和消費模式”是黨的十七大報告提出的重要戰略舉措。生態文明的核心內容是生態環境保護,而企業是生態環境保護的主要責任者。由于短期趨利性和明顯污染性等原因,民營企業成為企業承擔生態責任的重要著落點,對環境惡化要承擔不可推卸的責任。本文主要基于利益相關者理論和社會責任理論研究民營企業的生態責任。

一、相關文獻回顧

(一)利益相關者的界定及相關理論

西方學者對 “利益相關者”的界定經歷了 “窄定義-寬認識-多位細分-屬性評分”的過程[1]。1965年,經濟學家伊戈爾?安索夫在 《公司戰略》中正式使用該詞,認為企業需綜合平衡諸多利益相關者間相互沖突的索取權,他們可能包括管理人員、工人、股東、供應商以及顧客等[2]。1984年,美國經濟學家弗里曼在 《戰略管理——利益相關者方式》中指出,利益相關者是指那些能影響企業目標實現或能被企業實現目標的過程所影響的任何個人或群體[1]。該界定增加了政府、社區、社團等內容,與當時西方的企業社會責任 (CSR)觀點不謀而合。1992年,查克漢姆 (Charkham)按相關群體與企業是否存在交易性合同關系,將利益相關者劃分為股東、雇員、顧客、分銷商、供應商、貸款人等契約型和消費者、監管者、政府、壓力集團、媒體、當地社區等公眾型這兩種類型。1994年,美國經濟學家克拉克森根據相關群體在企業經營中承擔的風險種類不同,將其分為自愿利益相關者和非自愿利益相關者,隨后又根據相關者群體與企業聯系的緊密性將其分為首要利益相關者和次要利益相關者[1]。1998年,威勒 (Wheeler)在緊密性維度分類法的基礎上引入了社會性維度,將利益相關者細分為首要的社會性利益相關者、次要的社會性利益相關者、首要的非社會性利益相關者和次要的非社會性利益相關者。20世紀90年代中后期,米切爾 (Mitchell)提出定量評分法,從利益相關者的認定與特征兩方面將其分為確定型、預期型和潛在型等3大類,這使得利益相關者理論更具操作性,利益相關者理論的發展已從利益相關者影響向利益相關者參與轉化。

在國內,萬建華和賈生華等學者結合我國實情,在借鑒國外研究的基礎上提出了一些代表性觀點。例如,萬建華根據利益相關者是否與企業有正式的官方的契約關系,將其劃分為一級利益相關者 (包括財務資本所有者、人力資本所有者、政府、供應商和顧客等)和二級利益相關者 (包括社會公眾、環保組織、消費者權益保護組織、社區、市場中介組織、新聞媒體等)[3],這與查克漢姆的分類很相似。賈生華和陳宏輝則從利益相關者的主動性、重要性和緊急性等3個維度進行分類,以評分方法將企業的利益相關者分為核心利益相關者、蟄伏利益相關者和邊緣利益相關者[4]。

由此可見,學者們的界定存在學術爭議,但學者們都不同程度地認同各類利益相關者 (尤其是首要的利益相關者)對企業發展的影響。企業要在生存的基礎上獲得長足發展,就必須關注利益相關者的利益,這為從利益相關者角度研究企業社會責任提供了新視野。

(二)基于利益相關者的社會責任理論

對于CSR,哈羅德?孔茨 (Harold Koontz)、海因茨?韋里克 (Heinz Weihrich)、斯蒂芬?P?羅賓斯(Stephen P.Robbins)等學者都很有研究。卡羅爾 (Carroll)的CSR金字塔理論對后人研究有較大的影響。1979年,他將CSR分為經濟責任、法律責任、道德責任、慈善責任等4個層次。盡管關于CSR的理論此起彼伏,卻未能形成比較統一的定義。1984年,弗里曼對利益相關者的定義使得基于利益相關者的CSR理論分化為策略性CSR和規范性CSR兩個流派。1995年,克拉克森的利益相關者理論為CSR研究提供了一種新的理論框架,CSR開始被定位于 “企業與其利益相關者的關系”[5]。于是,學者們認為 “企業承擔社會責任就是要有效處理與各類利益相關者之間的關系”。20世紀90年代以后,國外利益相關者理論擺脫傳統的研究思路,主要研究利益相關者與企業相互依存以及相互制衡的動態多元關系[6]。同時,企業治理的內容也在不斷地發生變化。在物質資本極度稀缺的年代,企業十分盛行 “股東至上”的治理模式。隨著環境的變化和人力資源價值的凸顯,企業選取合理的治理模式顯得尤為迫切。企業要善于審時度勢,重新認識各類利益相關者的地位及作用。

其間,利益相關者的內涵逐漸豐富,利潤最大化原則逐步得到調整,CSR理念也不斷深入人心,企業更多地考慮基于利益相關者的愿望與要求,選擇更好的治理方式來實現利潤最大化,達到利益相關者對企業滿意的目標。目前,CSR超越了以往企業只對股東負責的范疇,強調對包括股東、員工、社區、顧客、政府等在內的利益相關者的整體社會責任。

二、民營企業的生存與發展環境

近年來,民營企業取得了迅猛發展。然而,由于多數民營企業對經濟效益的 “短視效應”及對環境資源的忽視,其生存與發展環境不容樂觀。

從影響因素角度看,民營企業的生存和發展涉及諸多環境因素,政治、經濟、文化、技術、自然等外部因素都在發生作用,人、財、物、企業文化等內部因素也影響著企業的生存和發展。盡管市場經濟條件下的政府作用已轉為更多的宏觀調控,但其對企業的影響仍很明顯。在生態文明建設背景下,政府的宏觀效應較突出,企業難免受制約。中小民營企業占我國民營企業的大多數,它們的規模不大、經濟實力也不夠強,一旦涉及與公眾生活相關的環保等問題,其環保壓力和政府的“限制”尤為明顯。

從公關角度看,政府的公關職能涵蓋了不可推卸的生態責任。政府要就環境保護、生態建設與各類社會主體及公眾進行充分溝通,投入較多的資源加強社會生態文明建設,這會對民營企業傳遞一定的責任壓力。進而言之,民營企業在創造利潤和為股東服務的同時,一定要承擔對各類利益相關者的責任,否則民營企業不可能在公眾中樹立良好的社會形象。

從效益角度看,民營企業要深刻認識經濟效益、社會效益和生態效益之間的關系。民營企業要在經濟效益基礎上創造一定的社會效益和生態效益。經濟效益、社會效益和生態效益分別是推動企業生存、發展和長期存在的必要條件。追求經濟效益無可厚非,但民營企業要取得長足發展,就必須注重社會效益,否則經濟目標的實現也有困難。同時,由于民營企業與社區等緊密相關,生態效益是民營企業長期存在的重要因素,企業可能因環境問題而倒閉。民營企業在取得經濟效益持續增加的同時,要為社會可持續發展和生態文明建設做出自己的貢獻,把經濟效益、社會效益和生態效益結合起來才能獲得最優化的經濟效益。因此,民營企業在當前形勢下要將社會責任與生態責任作為莊嚴的承諾并付諸實踐,認真思考生態效益和經濟效益的最佳實現等問題。

三、民營企業的首要利益相關者

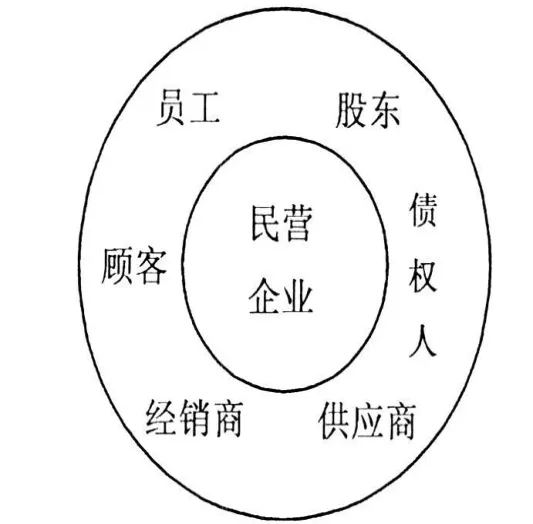

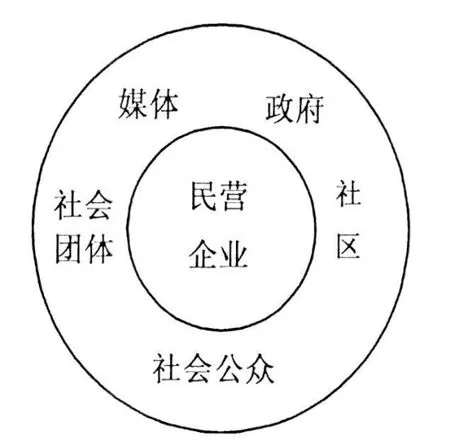

企業的利益相關者分為首要的和次要的利益相關者兩大類。首要利益相關者是指能影響企業為社會提供產品和服務能力的相關群體,包括投資者 (股東)、債權人、員工、供應商、經銷商和顧客等 (如圖1所示),沒有他們的連續參與,企業就不可能持續生存。次要利益相關者是指社會中與企業基本行為和重要決定有直接或間接影響的個人和組織群體,包括政府、社區、媒體、社會團體、社會公眾及其他群體 (如圖2所示)[7],他們間接地影響企業的運作或受企業運作的影響,但并不與企業交易,對企業生存也沒有根本性的影響。

由于股東等首要利益相關者與民營企業的生存緊密相關,研究它們對民營企業的影響尤為重要。從目前來看,民營企業首要利益相關者主要包括與民營企業直接相關的投資者 (股東)、債權人、員工、供應商、經銷商和顧客等。

圖1 民營企業首要利益相關者

圖2 民營企業次要利益相關者

當前,民營企業自有資金有限,自我發展能力較弱,因此它們擁有較低的融資能力。民企的股東是指以多種形式向企業提供資金而獲得利潤的個人和團體。股東是民企的主要投資者,與組織生存和發展休戚相關。大量的股東使得民企有相對充裕的資金得以靈活運作。除了股東投資外,債權人的作用也不可忽視。債權人是民營企業的外部利益相關者,主要包括貸款銀行和商業活動中的賒銷者等。據歐陽山堯(2007)的調查,71.6%的民營企業將 “缺乏足夠的資金”選為生存和發展中面臨的困難和問題,完全沒有銀行貸款的企業占33.27%[8]。不少民營企業依靠商業銀行與其他投資團體或個人的資金。沒有它們的資金投入,民企的資金運作將十分困難。比較股東權力而言,債權人參與企業治理的程度更低。員工是民營企業的內部利益相關者。民企的員工、總經理以及部分管理人員往往有一定的親緣關系,其來源具有一定的地域性,與部分行政單位 (如社區、村鎮)有密切聯系,這使得員工關系相對比較復雜,易形成非正式組織。由于總經理的個人魅力和創業的權威性,總經理對員工有一定的威攝力,員工對其的敬畏感也比較明顯。

民企發展到今天,顧客對企業的認可十分重要,他們對企業及產品的好感決定著企業的聲譽。在產品極大豐富的年代,顧客心目中的良好形象是民企不可忽視的經營項目。

供應商與經銷商是處于民企產業鏈上下游的首要利益相關者。供應商向民企提供原材料、資金、人員等各類資源,供應商能否按時按質按量提供各類要素以及它們的價格談判能力直接影響民營企業的經營利潤。經銷商是將購入的企業產品以批發的形式向零售商或批發商進行銷售的獨立或連鎖的商業機構,它們能否有效合理的經營將影響民營企業的聲譽和形象。

四、基于首要利益相關者的民營企業生態責任

CSR是各類企業面臨的普遍性問題。目前,民企要從時代和環境等角度出發,面對嚴重的環境污染問題承擔自身的生態責任。企業生態責任是指企業在生態文明背景下,在社會可持續發展和生態文明建設過程中對保持良好的生態環境應承擔的責任,它與環境保護、資源利用等密切相關。生態責任是企業社會責任的重要組成部分,是企業社會責任在當前形勢下的新內涵。

(一)與股東、債權人相關的民營企業生態責任

這是基于資金資源的利用研究民營企業的生態責任。至今,民企對資金的依賴性十分明顯,在2008年大批民營企業倒閉或舉步維艱中得到了充分體現。從資金角度看,股東和債權人是民營企業最為重要的利益相關者。我國 “十二五”規劃已把節約資源和保護環境提升為一種國家戰略。外來投資者的資金對中小民企可謂是穩定的財源,因而民企要充分運用好這一資源,積極創設良好的投資環境以繼續吸引潛在的投資者。對股東來說,民企要注意尊重其主人翁權利,定期通報生產經營狀況,激發其自豪感和投資熱情,通過多種手段與媒介加強與股東的聯系,保證股東應有的經濟利益。對債權人來說,民企也要尊重其對企業債務的請求權和監督權,恪守債務合同要求,嚴格執行合同,按期還本付息,為債權人提供借貸安全,使企業始終保持良好的信用與信譽[5]。

總之,民企在資金方面需建立強烈的節約意識,切實減少浪費,加強系統優化,合理使用能源,努力降低企業的運營成本,使民企資金周轉處于一種良性狀態,不斷提升企業競爭力。只有這樣,民企才能不斷吸引有超前眼光的社會投資者,確保企業資金保持一種相對充裕的狀態。

(二)與員工相關的民營企業生態責任

員工是民企的主體,與之相關的生態責任主要包括兩方面。

1.加強對企業員工的引導與教育,積極有效地承擔生態責任

民企承擔生態責任的主體在于員工。企業生產過程中每個環節都或多或少地產生各種污染物,導致社會和企業的不可持續發展。而生態責任要求企業綠色環保理念貫穿于企業經營的全過程,認真遵守和執行國際、國內有關生態環保方面的標準和法律,積極主動地為市場提供綠色產品和服務[9]。因此,民企需加強員工的教育與引導,努力建設以生態倫理為核心的生態文化或綠色文化,使保護環境、節約資源、維護生態平衡的理念貫穿于企業管理中,滲透于企業的實際生產經營過程中,亦即民企要堅持管理理念、生產經營、制度建設、科技創新的生態化導向[10]。只有員工具有強烈的綠色環保意識,實行綠色生產、開發綠色產品、采用綠色包裝、開展綠色營銷以及引導公眾的綠色消費才成為可能。

2.完善人力資源管理體系

員工為企業發展提供了人力資本這一專用性資產,這就要求民企管理者更新價值觀念,使人力資源的合理利用成為經營決策的重要內容。“一個負責任的企業應是注重生產過程中資源的循環利用、推行綠色生產的企業”,盡管它主要針對的是自然資源的合理開發與利用,但對人力資源的管理也同樣有效。在民企發展過程中,有些員工與企業發展不適應的情況經常發生,但從生態責任角度看,民企該做的決不是簡單地讓員工下崗,而應為員工考慮得更為細致,對其業務能力進行培訓、提高,加強工作、業務上的指導,或者換崗或安排更合適的工作。從員工待遇角度看,民企不可采取 “過河拆橋”的極端做法,應努力確保員工的勞動報酬獲取權、勞動安全保障權、休假權、社會福利待遇取得權等法律權利的實現[5]。

(三)與顧客相關的民營企業生態責任

這是從民企為消費者提供產品和樹立形象的角度進行的研究。“顧客是上帝”充分說明了顧客在民營企業經營中的地位。“員工第一,顧客第二”則說明了企業強化員工教育、牢固樹立 “顧客至上”的服務意識的重要性。

1.提供更多的 “綠色產品”和 “綠色服務”

在生態文明的時代背景下,民企在經營中務必注重環保問題,為顧客提供更多的 “綠色產品”。這就要求民企逐漸從 “原料-產品-廢料”過渡到 “原料-產品-廢料-凈化廢棄物”,最后實現 “原料-產品-剩余物-產品”的目標模式[11]。從該角度看,民企應加強研發能力,注重開發綠色產品,尤其要注重資源的再生性與廢棄物的循環利用。社會與企業之間是動態的反饋關系。消費者購買對社會負責的企業產品,將成為促使企業承擔生態責任的重要推動力,因而民企除積極創建富有時代特色的、以生態倫理為核心的生態文化體系外,還應建立健全社會監督體系,充分發揮公眾的參與和督促功能。

2.在公眾中樹立良好的社會形象,宣傳和引導公眾的綠色消費行為

“民營企業是環境污染的主要肇事者”成了部分公眾的既定觀念,民企應認真承擔生態責任為自己 “正名”。在社會監督體系中,顧客是民企產品的直接評判者,忠實的顧客群體能切實為企業聲譽積極進言獻策。顯然,從消費者角度看,承擔生態責任是民企自我提升的突破口和切入點,可有效改善社會環境和公眾對民企的看法。因此,除營造生態文化體系外,民企有必要構建內部員工綠色管理的機制,促使員工不斷創新綠色企業文化理念與實踐[9]。民企的管理者和員工要改變被動應對環境保護的局面,自覺承擔保護自然環境的責任,在關注經濟利益的同時加強社會效益和生態效益的同步實現。

民企的生態責任也明顯體現在對消費者利益的維護上。即便是弱勢顧客,民企也要充分尊重其不同需求,努力提供 “綠色產品”。另外,對公眾的綠色消費行為的宣傳也值得民企高度重視。民企可通過宣傳引導客戶選用綠色產品,堅決抵制不符合環保標準的假冒偽劣產品,無疑將使顧客對知名環保產品的商標和品牌產生更多的認同感。

(四)與供應商和經銷商相關的民營企業生態責任

如果說 “民企的生態責任主要指的是對自然、市場、公眾的生態責任”,那么企業與供應商和經銷商相關的生態責任則主要體現于對市場的生態責任,不斷生產綠色產品,開展綠色營銷,建立生態產品銷售渠道[10]。從投入看,民企的生態責任要求其善于降低能耗,注重節約原材料,降低生產成本。因此,與供應商相關的民企生態責任主要體現在材料選取和資金運用上,即企業選取優質環保產品,合理利用資金。從產出看,民企的生態責任則要求其注重產品的 “綠色”效應,生產出生態環保、有益健康的產品。因此,與經銷商相關的民企生態責任主要反映在設法控制產品營銷渠道的各環節,尤其是設法提高產品質量,杜絕非環保產品和偽劣產品影響公眾生活和企業聲譽。另外,民企加強對綠色營銷組合的研究,靈活運用綠色營銷組合策略。對于中間商的選擇問題,企業應根據自身情況而定,在必要時需考慮中間商的綠色信譽。

五、結 語

民營企業發展環境的不斷變化、國家和社會對民企的時代要求日益更新、各類首要利益相關者的多方調整與更替等,決定了民營企業承擔生態責任絕不是靜態、抽象的問題,而是一個十分具體和值得高度重視的戰略課題。民企要結合國家生態文明建設的時代背景,采取有效措施積極承擔生態責任,使企業取得良好的經濟效益、社會效益與生態效益。

[1]賈生華,陳宏輝.利益相關者的界定方法述評[J].外國經濟與管理,2002,(5).

[2]宋曉玲.利益相關者視角下的企業社會責任 [J].唯實,2007,(6).

[3]萬建華.利益相關者管理[M].深圳:海天出版社,1998.

[4]陳宏輝,賈生華.企業利益相關者三維分類的實證分析[J].經濟研究,2004,(4).

[5]田虹.從利益相關者視角看企業社會責任 [J].管理現代化,2006,(1).

[6]史永雋.利益相關者理論新維度與動態企業社會責任觀[J].嶺南學刊,2007,(4).

[7]徐廣軍.企業社會責任及利益相關者界定 [J].商業時代,2008,(8).

[8]歐陽山堯.中小企業利益相關者治理的現狀及其改善思路探析 [J].湘潭大學學報 (社科版),2007,(3).

[9]李鳴.綠色責任:生態文明時代中國企業的神圣使命[J].企業經濟,2007,(2).

[10]鄧翠華等.科學發展觀視野下的企業生態責任 [J].福建論壇 (人文社會科學版),2007,(12).

[11]章慧.論企業生態倫理責任[J].玉溪師范學院學報,2006,(10).

猜你喜歡

品牌研究(2022年26期)2022-09-19 05:54:46

保健醫苑(2021年7期)2021-08-13 08:48:02

學生天地(2020年36期)2020-06-09 03:12:30

小學科學(學生版)(2020年5期)2020-05-25 07:11:32

海峽姐妹(2019年3期)2019-06-18 10:37:10

華人時刊(2018年23期)2018-03-21 06:25:58

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15

領導文萃(2015年4期)2015-02-28 09:19:05

上海企業(2014年9期)2014-09-22 20:44:06

中國火炬(2012年6期)2012-07-25 09:41:59