基于博弈論視角論資產證券化基礎資產選擇

2010-06-08 01:52:16李冬花尚成新

對外經貿 2010年1期

李冬花 尚成新

(沈陽化工學院,遼寧 沈陽 110142)

資產證券化是指將資產打包,通過對未來現金流的分割,進行風險與收益的結構化重組,轉變為能在眾多的投資者之間自由轉讓的一種過程。它興起于20世紀70年代,作為一種創新型的金融工具,近30年來取得了巨大的發展。然而,2007年美國爆發的震驚全球的次貸危機表明:資產證券化產品是一把“雙刃劍”,在規避風險的同時,也會創造出更大的風險。本文主要從博弈論角度出發,為如何選擇基礎資產以及在發行證券化產品時優、劣質資產分配比例提供一定的理論支撐。

一、博弈模型的構建

證券化過程中,投資人與發行人是一個博弈的過程。投資人在發行人的前提下確定其是否參加投資以及投資的比例,而發行人同樣要考慮在資產證券化中其基礎資產的選擇問題,是選擇優質資產還是非優質資產,以達到其收益最大化的目的。

1.基本假設

(1)市場中只存在機構投資者與發行人,符合經濟人假設條件;(2)投資者有足夠多的資金去選擇自己想投資的品種;(3)資本市場符合資本資產定價模型的條件;(4)市場中信息是完全的。即發行人了解機構投資者的風險偏好及收益類型,投資者在評級機構的評級作用下,同樣了解自身投資資產的收益與風險;(5)市場上只存在發行人發行的證券品種以及國庫券。

2.博弈的參與者

(1)發行人。發行人是指資產證券化的發行方。

(2)投資人。在博弈分析中,投資人主要指機構投資者。這是因為目前在我國資產證券化市場中,由于入市資金以及其他相關條件的限制,個人投資者很難進入資產證券化市場。

3.各博弈方的策略

在本文的博弈中,發行人可以選擇的策略集合假設為A={優質資產,劣質資產};投資者可以選擇的策略集合假設為B={優質資產,劣質資產}。

需要說明的是,優質資產與劣質資產是相對于風險而言的。優質資產風險比劣質資產小,其收益亦小。

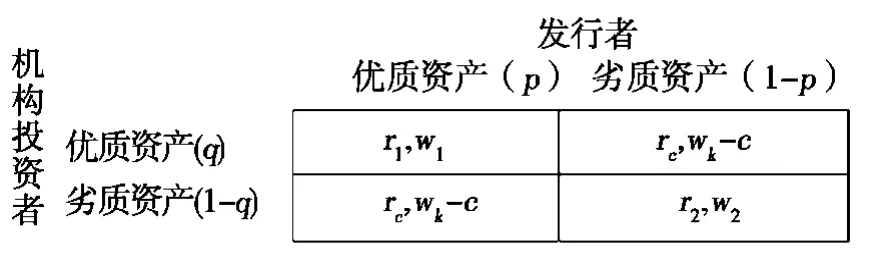

4.博弈矩陣

設發行者發行優質資產的概率是p,則發行劣質資產的概率是1-p,發行人發行優質資產的收益為w1,發行人發行劣質資產的收益為w2,發行人不發行任何證券的收益是wk,發行資產的成本是 c。發行人選擇投資優質資產的概率是q,投資劣質資產的概率是(1-q),投資人投資優質資產的收益是r1,發行劣質資產的收益是r2。

很顯然,rc<r1<r2,wk-c<w1<wk<w2,因為風險越大收益越大。

二、博弈模型求解

1.博弈模型的純策略納什均衡

純策略納什均衡是指在一個策略組合中,在其他參與人都不會改變已有策略的條件下,如果沒有參與人用激勵去改變自身的策略,則稱這個策略組合為納什均衡。納什均衡結果是各參與人最好的選擇。

在上述模型中,以發行人為例,他并不知道投資人會選擇什么行動。但是如果投資人選擇投資優質資產,則發行人面對的選擇是發行優質資產,w1;發行劣質資產,wk-c。如果投資人選擇投資劣質資產,發行人面對的選擇是發行優質資產,wk-c;發行劣質資產,w2。在上述兩種情況下,對于投資人而言,選擇也是一樣的。所以,均衡策略為(優質資產,優質資產);(劣質資產,劣質資產)。

2.博弈模型的混合策略納什均衡

在現實的經濟環境中,我們知道發行人在發行資產時,總是優質資產與劣質資產同時發行的。那么,決定其發行的比例是多少,發行人與投資人之間是否存在博弈均衡,應用混合策略納什均衡可以解決這個問題:

設雙方混合策略分別為:H=(p,1-p);J=(q,1-q);。

其中,p為發行人選擇發行“優質資產”的概率,1-p為發行人選擇發行“劣質資產”的概率;q為投資人選擇投資“優質資產”的概率,1-q為投資人選擇投資“劣質資產”的概率。則發行人的期望收益是:

Y=p[w1q+(1-q)(wk-c)]+(1-p)[q(wkc)+(1-q)w2]求上述函數對p的偏導數,得到發行人最優化的條件為:

q=[w2-(wk-c)]/[w1+w2-2(wk-c)]

同理,投資者的期望收益為:

R=q[pr1+(1-p)rc]+(1-q)[prc+(1-p)r2]

求上述函數對q的偏導數,得到投資者最優化條件為:

p=(r2-rc)/(r1+r2-2rc)

所以,均衡為:([w2-(wk-c)]/[w1+w2-2(wkc)],(r2-rc)/(r1+r2-2rc))。

3.模型均衡的經濟含義

(1)純策略納什均衡的經濟含義

純策略均衡結論表明,投資者與發行人只有在全部選擇優質資產獲知是劣質資產時,才會達到最優。然而,這與現實狀況并不相符。現實中,發行人通常以一定比例發行優質資產,同時以一定比例發行劣質資產,投資者同樣分別以不同的比例投資于優質資產與劣質資產。這是因為,純策略納什均衡只是理想化的經濟模型,這個模型并沒有考慮發行人與投資人的行為偏好。對于發行人而言,他更傾向于發行劣質資產。比如,對于商業銀行而言,如何將其不良銀行貸款的風險分散出去,是其急于解決的問題。而對于投資人而言,不同的投資人偏好不同,投資人的各種需求導致了不可能存在所有的投資人會做出極端的選擇方式。但是,純策略均衡至少給我們提出一種思路:在投資人與發行人進行博弈的情況下,只有投資人和發行人同時選擇了相同比例的資產,兩者的收益才會最大。

(2)混合策略均衡概率的經濟含義

混合策略均衡結論表明,當發行人選擇以(r2-rc)/(r1+r2-2rc)發行優質資產,而投資人選擇以[w2-(wk-c)]/[w1+w2-2(wk-c)]投資優質資產時,雙方可以獲得最大的期望效用。當發行人選擇發行優質資產的概率p>(r2-rc)/(r1+r2-2rc)時,投資人的最優選擇是選擇投資劣質資產;當發行人選擇的概率p<(r2-rc)/(r1+r2-2rc)時,投資人的最優選擇是選擇投資優質資產。當投資人選擇投資優質資產的概率 q>[w2-(wk-c)]/[w1+w2-2(wk-c)],發行人的最優選擇是發行劣質資產;當投資人選擇投資劣質資產的概率 q<[w2-(wk-c)]/[w1+w2-2(wk-c)]時,發行人選擇發行劣質資產。

同時,從均衡結論可以看出,發行人選擇發行優質資產的概率取決于r1,rc,r2三個變量;投資人選擇投資優質資產的概率取決于w1,w2,wk-c三個變量。由于p=(r2-rc)/(r1+r2-2rc),當r1+r2>2rc時,即在市場上發行優質資產與劣質資產收益之和大于無風險收益資產的2倍時,發行人會以p=(r2-rc)/(r1+r2-2rc)的概率來發行優質資產;當r1+r2<2rc,發行人不會發行任何資產,這是因為,在這種情況下,投資人選擇投資兩種資產的收益之和會小于投資無風險資產所獲得的收益,投資人不會進行投資,發行人自然不會發行任何資產。由同樣的道理可知,當[w1+w2>2(wk-c)]時,投資人會以q=[w2-(wk-c)]/[w1+w2>2(wk-c)]的概率投資優質資產,當w1+w2<2(wk-c)時,投資人不會投資,發行人也不會發行資產。

三、結論

發行人通過資產打包,對基礎資產重新分配確定新的發行收益與比例的過程中,必須考慮投資人的偏好。通過本文分析,在綜合考慮純策略納什均衡與混合策略納什均衡結論的基礎上,可以得出,只有發行人與投資者選擇發行優質資產的比例相同時,市場才會出清,兩者收益達到最大。

[1]安德魯,戴維森等.資產證券化:構建和投資分析[M].中國人民大學出版社,2004.

[2]艾里克?拉斯繆森.博弈與信息——博弈論概論[M].北京大學出版社,2005.

[3]陳志宏,柳岳青.信貸資產證券化中的資產選擇博弈分析[J].商業研究,2007(2).