我國貨幣政策傳導機制研究——基于資產價格渠道的實證分析

2010-07-04 02:12:12繆露

對外經貿 2010年4期

繆 露

(蘇州大學 商學院,江蘇 蘇州 215021)

一、貨幣政策傳導機制概述

貨幣政策傳導機制是指利用一定的貨幣政策手段,通過貨幣政策中介目標,最終實現貨幣政策實體經濟最終目標的過程。貨幣政策傳導機制的有效性研究是建立在貨幣非中性,即貨幣對經濟會產生實質性影響的基礎之上。

西方關于貨幣政策傳導機制理論研究將貨幣政策傳導機制分為四種途徑:

(一)匯率傳導機制

匯率傳導理論的主要理論基礎是蒙代爾—弗萊明模型。它認為,浮動匯率制度下擴張或緊縮的貨幣政策會導致貨幣供應量的變化,貨幣供應量的變化會引起利率的變化,利率的變化又促使匯率發生變化,從而改變凈出口量,最終影響總產出的變化。以擴張的貨幣政策傳導機制為例:

(二)利率傳導機制

利率傳導機制的理論基礎是傳統的凱恩斯主義觀點,其強調實際利率對實體經濟的作用。貨幣供應量增加后,促使利率下降,從而促進投資增長,投資增加通過乘數作用,就可以促成總產出的增長。同樣以擴張的貨幣政策為例:

(三)資產價格傳導機制

1.托賓Q效應

托賓的Q理論中的Q指真實資本的當期股票市場價格與該真實資本的當期重置成本的比率。即:

若Q值大于1,相對于企業的市場價值來說新建成本就比較低,公司股權籌資的代價高于重置成本,此時企業傾向于棄舊置新;若Q值小于1,相對于資本的重置成本來說企業的市場價值就比較低,企業不會購買新的廠房設備。

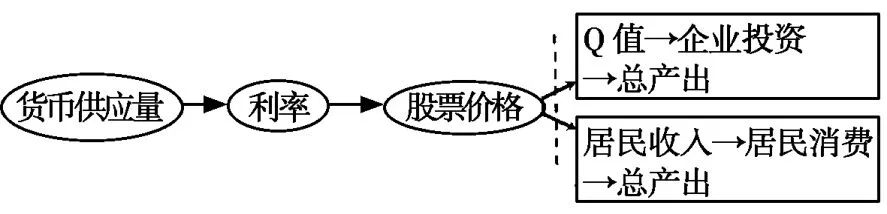

在擴張的貨幣政策下,貨幣供應量的上升會導致市場利率的下降,利率的下降又會引起企業股價的上升,股價上升會使Q值上升,Q值上升意味著企業市場價值相對于重置成本在上升,所以企業會增加投資,總產出也會隨之上升。其作用機理可用下圖表示:

2.消費財富效應

消費財富效應補充了貨幣政策對消費的影響,以莫迪格利安尼提出的生命周期模型為理論基礎,即居民的消費支出是由生命周期中的總收入(人力資本、實物資本和金融資產之和)來決定的。當貨幣供應量上升時,會使利率下降,利率下降則會導致股票價格上升,這就意味著消費者的財富上升,于是消費者的消費支出也會增加,最終促進總產出上升。其傳導機理可表示為:

(四)信貸傳導機制

信貸傳導機制強調了銀行貸款在貨幣政策傳導中的作用,以貨幣擴張為例,銀行貸款渠道下的貨幣政策的傳導過程為:

擴張性貨幣政策→銀行貸款↑→投資↑→產出↑

貨幣政策的該傳導過程并不依靠利率傳導機制,而是通過直接影響信貸市場上供求發揮作用。

二、貨幣政策資產價格傳導機制的實證研究

(一)數據來源

本文主要對貨幣政策的資產價格傳導機制進行研究。數據來自www.pbc.gov.cn以及CCER經濟金融研究數據庫。

本文研究采用2002—2009年的月度或季度數據。包括:貨幣供應量M0,M1,M2;名義利率為企業一年期貸款利率;企業商品價格指數;股票價格以上證A股最高綜合股價指數為代表(P);社會消費品零售總額(Cons);每月新增固定資產投資額(Inves);金融機構各項貸款余額(LOAN);城鎮居民人均可支配收入(Y)。

企業商品交易價格指數(CGPI)是反映國內企業之間物質商品集中交易價格變動的統計指標,是比較全面的測度通貨膨脹水平和反映經濟波動的綜合價格指數。

因此,以i表示實際利率:

(二)實證分析

實證研究過程均通過E-VIEWS3.1軟件完成。

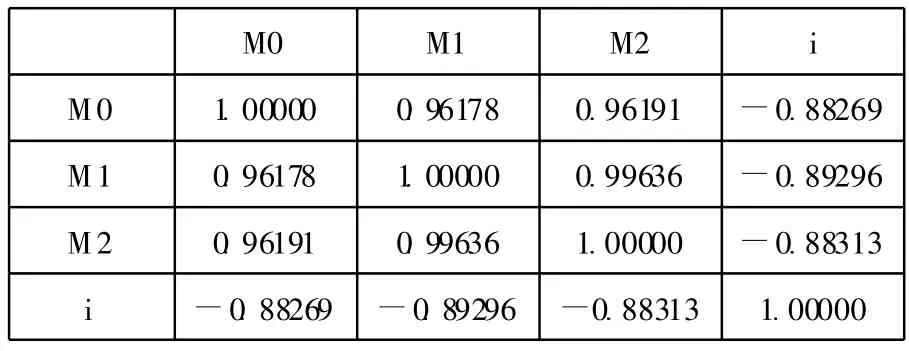

1.M0、M1、M2與實際利率的相關系數矩陣

M0 M1 M2 i M0 1.00000 0.96178 0.96191 -0.88269 M1 0.96178 1.00000 0.99636 -0.89296 M2 0.96191 0.99636 1.00000 -0.88313 i -0.88269 -0.89296 -0.88313 1.00000

由結果可以看出,M0、M1、M2實際利率的相關程度均較高,相比較而言,i與M1的相關程度最大,因此本文以M1作為貨幣供應量的代表。

2.變量的平穩性檢驗

首先用ADF檢驗法檢驗研究序列是否存在單位根,也即檢驗各時間序列的平穩性。結果如下表所示:

ADF單位根檢驗 臨界值變量 檢驗形式 ADF檢驗值 1% 5% 10%Cons (C,T,2) -2.0522 -4.0591 -3.4581 -3.1548 D(Cons) (C,T,2) -5.5680 -4.0602 -3.4586 -3.1551 i (C,T,2) -2.1613 -4.0591 -3.4581 -3.1548 D(i) (C,T,2) -4.6466 -4.0602 -3.4586 -3.1551 Inves (C,T,2) -3.5387 -4.0591 -3.4581 -3.1548 M1 (C,T,2) 2.3840 -4.0591 -3.4581 -3.1548 D(M1) (C,T,2) -4.0404 -4.0602 -3.4586 -3.1551 P (C,T,2) -2.4083 -4.0591 -3.4581 -3.1548 D(P) (C,T,2) -3.3821 -4.0602 -3.4586 -3.1551

D表示一階差分;檢驗形式(C,T,K)中的 C、T、K分別表示單位根檢驗方程中包括常數項、時間趨勢和滯后階數。

由檢驗可以看出,除每月新增固定資產投資額為平穩序列,即I(0)以外,其余變量均為一階單整序列,即I(1)。

3.貨幣供應量對實際利率的影響

(1)Johansen協整檢驗

協整檢驗的前提是:如果兩個變量都是單整變量,且單整階數相同時,可以進行協整檢驗。當兩個變量通過協整檢驗時,則說明兩個變量之間存在長期穩定的關系;反之,兩個變量不能通過協整檢驗,則不存在長期穩定的均衡關系。

由于M1和i滿足一階單整過程,因此我們可以對其進行協整檢驗,以判斷兩者之間是否存在長期穩定的均衡關系。

檢驗結果表明,貨幣供應量和利率之間確實存在長期關系。

Likelihood Ratio 5%CriticalValue 1%CriticalValue Hypothesized 33.95289 15.41 20.04 None**

(2)Granger因果檢驗

Null Hypothesis: F-Statistic Probability I does not Granger Cause M1 6.58418 0.00215 M1 does not Granger Cause I 1.77141 0.17604

因果檢驗結果表明,利率是引起貨幣供應量變化的原因,而貨幣供應量的變動并不能成為利率變動的原因,這與我國利率管制的現狀是符合的。

4.實際利率對股票價格的影響

(1)Johansen協整檢驗

由于i和P同樣滿足I(1)過程,因此對其進行協整檢驗,結果表明,實際利率和股價指數之間同樣存在長期關系。

Likelihood Ratio 1%CriticalValue 5%CriticalValue Hypothesized 6.966664 3.74 6.4 At most 1**

(2)Granger因果檢驗

Null Hypothesis: F-Statistic Probability P does not Granger Cause I 8.02833 0.00566 I does not Granger Cause P 0.06625 0.79746

因果關系結果表明,股價是導致實際利率變化的結果,而利率卻不是引起股價變化的結果。原因可能為:我國實行利率管制,利率常常會被當做央行進行宏觀經濟管理的工具變量,如央行認為經濟過熱、股市存有泡沫時,便會使用利率工具(加息),以實行緊縮的貨幣政策。

5.股票價格對實體經濟的影響

(1)托賓Q效應

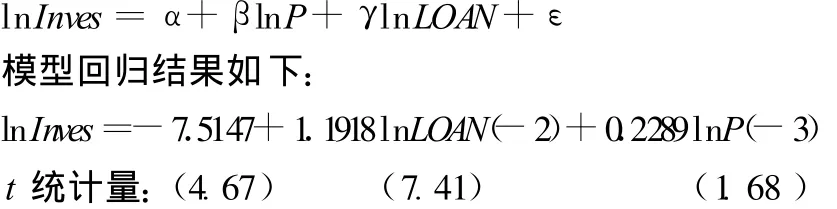

托賓Q效應的貨幣政策傳導渠道下,我們研究股票價格對企業投資的影響,投資以每月新增固定資產投資數據為代表,同時引入金融機構各項貸款余額作為對企業投資的解釋變量之一。建立如下模型進行分析(對各變量取對數以消除異方差問題):

(2)消費財富效應

消費財富效應的貨幣政策傳導渠道下,我們研究股票價格對居民消費的影響,居民消費數據由社會消費品零售總額代表,同時引入城鎮居民可支配收入作為消費水平的解釋變量之一。由于只能獲取城鎮居民可支配收入的季度數據,因消費財富效應中的數據選用2002年3月至2009年6月的季度數據進行統計分析。并建立如下模型:

(三)實證研究結論

貨幣政策資產價格傳導機制的托賓Q效應和消費財富效應可以由圖1反映,結合本文實證分析過程,我們可以檢驗圖1傳導過程的效果。

圖1

1.貨幣供應量→利率→股票價格的傳導過程

由以上實證分析結果可以看出,我國貨幣供應量與實際利率、實際利率與股票價格之間確實存在長期穩定的均衡關系。利率會導致我國總體貨幣供應量的變動,貨幣供應量的變動卻不會引起利率波動;股價會導致實際利率的變化,實際利率變動卻不是導致股價變動的原因。這說明,貨幣政策的資產價格傳導渠道在圖1的左半部分的傳導并不通暢。

2.貨幣政策通過股票價格對實體經濟的傳導過程

在引入了金融機構各項貸款余額以及城鎮居民可支配收入這兩個解釋變量以后,我們研究了圖1貨幣政策虛線右半部分中的傳導過程。由回歸方程可以看出:

(1)托賓Q效應:金融機構各項貸款余額和股票價格的t統計量都能通過檢驗,表明滯后三期(月)的股票價格和滯后兩期(月)金融機構各項貸款余額確實能對企業的投資行為產生影響。但是P相對于LOAN而言,影響力顯然較弱。除了t統計量的顯著差異以外,由回歸方程系數可以看出,LOAN每增加1%,會引起兩期后的投資增加1.1918%;而P每增加1%,僅引起三期后的投資增加0.2289%。此外,回歸方程的決定系數 R2=0.55,說明回歸方程的擬合程度有所缺陷,說明回歸方程不能很好地擬合影響企業投資行為的所有重要因素。我國企業現代企業制度尚未建立健全,可能存在很多影響企業投資行為的非市場因素。

(2)消費財富效應:當期城鎮居民可支配收入以及滯后四期(季度)的股票價格對居民的消費行為的影響力均能通過t檢驗。當期城鎮居民可支配收入每增加1%,居民消費增加0.3060%;股票價格每增長1%,引起四期即一年后居民消費增加0.3510%。貨幣政策的消費財富效應確實存在,但是影響力較弱。此外,回歸方程的決定系數R2=0.64,說明該方程在一定程度上能夠擬合我國居民消費函數。

3.原因分析

由上述結論分析可以看出,我國貨幣政策在貨幣供應量→利率→股票價格的傳導過程并不通暢;同時,雖然托賓Q效應和消費財富效應存在,但是影響力卻并不大,主要原因如下:

(1)我國利率市場化尚未徹底完成、利率形成機制不靈活,利率無法真實反映資金供求關系,因此利率在我國只是一種操作工具,而無法成為傳導中介。

(2)資產價格渠道發揮作用必須要建立在健全的資本市場上,但是我國股票市場并不規范,股票價格并未能夠真實地反映公司真正的價值。因此,股票價格對企業投資行為的影響力遠不及金融機構對其貸款的作用來得大。

(3)消費財富效應的產生也需要建立在一定的前提下,即股票資產在居民財富中占有舉足輕重的地位,否則貨幣政策無法通過股票價格來影響居民的總財富,繼而影響到居民的消費行為。然而在我國,居民資產仍以儲蓄存款形式為主,股票資產的占比并不高,因此,股價對其消費行為的影響并不顯著。

三、我國貨幣政策傳導機制的對策與建議

(一)加快我國利率市場化進程

我國當前還處于利率市場化進程中,利率作為貨幣政策的傳輸渠道并不通暢。利率作為宏觀調控的重要工具,需要發揮其傳導功能。因此,加快推進利率市場化進程,優化利率結構,建立一個央行能夠實施間接調控的市場化利率體系顯得尤為重要。在正確處理防范金融風險與促進經濟增長的關系的同時,要積極推進利率市場化改革,逐步建立市場供求決定金融機構存貸款利率水平的市場利率體系。

(二)加快我國金融市場的建設

要加快我國金融市場建設,就必須改善我國貨幣市場和資本市場長期分割的現狀,使資金在整個金融市場自由流動。貨幣市場和資本市場作為貨幣政策傳導的市場載體,發揮著極其重要的作用。然而由于我國貨幣市場和資本市場在管理和經營體制上的分離,貨幣政策在兩個市場之間的傳導并不通暢。因此在大力發展貨幣市場的同時,完善資本市場,尤其是股票市場,真正發揮股市作為“宏觀經濟晴雨表”的功能。此外,也要提高我國參與金融市場交易的主體素質,使投融資主體的市場交易行為更為規范與理性。

[1]聶巖,陳勇強.貨幣市場的貨幣政策傳導有效性實證分析[J].石家莊經濟學院學報,2007(2).

[2]馬一.淺論我國貨幣政策傳導機制[J].時代經貿,2007(5).

[3]黃貝貝,周游.我國股票市場對貨幣政策傳導效應的實證分析[J].中州學刊,2009(4).

[4]尤哲明.我國貨幣政策股市傳導機制滯后實證分析[J].北方經濟,2009(5).

[5]胡冬梅.我國貨幣政策傳導機制實證研究[J].經濟學研究,2008(5).

[6]謝妍.我國貨幣政策傳導機制有效性[J].海南大學學報,2007(1).

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

文苑(2018年21期)2018-11-09 01:23:06

中學物理·高中(2016年12期)2017-04-22 11:53:03

數學理論與應用(2016年1期)2016-02-28 09:26:09

中國衛生(2015年9期)2015-11-10 03:11:12

中國衛生(2014年3期)2014-11-12 13:18:12