創業板:成功還是失敗

2010-07-04 01:32:04羅志金王明虎

合作經濟與科技 2010年20期

□文/羅志金 王明虎

一、創業板上市公司成長性

成長性主要是判斷中小企業能否在短期內擴大自己的規模,從而降低風險,成長為大公司。衡量成長性主要從企業資產規模和銷售收入增長速度兩個方面衡量。就創業板上市公司而言,從資產規模方面衡量缺乏意義,因為企業在上市后資產會因為資本增加而急劇膨脹,相比較而言,銷售收入不一定因為上市而快速增加。首先從銷售收入方面進行分析。從表1可以看出,28家公司平均銷售收入增長32.92%,其中24家公司銷售收入增加比率超過20%,最高的鼎漢技術(300011)銷售收入增加128.41%,只有1家公司寶德股份(300023)銷售出現負增長。將28家公司全體銷售收入進行統計,2008年收入 為 6,723,400,180.66 元 ,2009 年 為9,385,226,132.38 元 , 增 長 比 率 為39.59%。而相比之下,主板和中小板正常銷售收入的增長比例約為20%和30%。再考慮到2009年是世界金融危機對我國影響擴張的年份,創業板上市公司的收入增長已經屬于比較高的水平了。(表1)

二、創業板上市公司盈利能力

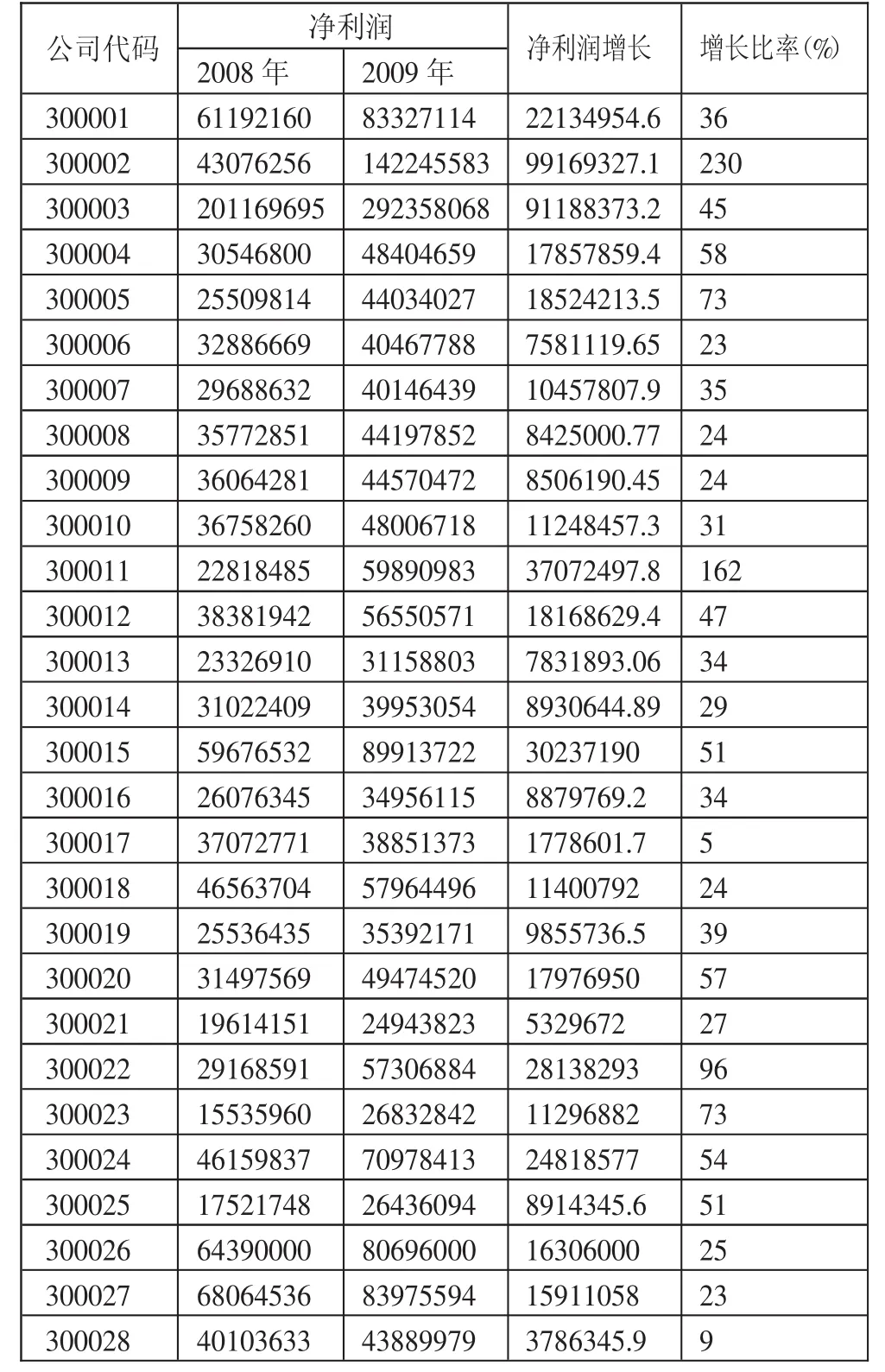

相比成長性,盈利能力更能反映創業板上市公司的“創業性”,這是因為創業板上市公司在規模擴張的前提下,一般銷售收入都會有一定的增長,但這種增長是否有效,是否能帶來業績的提高,是檢驗創業板市場成功的關鍵因素。衡量公司的盈利能力可以從凈利潤和凈資產收益率兩種不同類型指標進行衡量。對于創業板剛上市的公司來說,凈資產收益率可能不適合用來評價公司的盈利能力,因為公司剛從市場融資,有很多資本投放到長期項目上,其收益的回收還需要一個漫長的過程,考核凈利潤的變動可能更合適。我們對首批上市的28家創業板上市公司盈利能力進行分析。從表2可以看出,28家公司中26家公司凈利潤增長比率超過20%,2家超過100%,最低的凈利潤增長5%。如果把28家公司看成一個整體,2008 年凈利潤總額為 1,175,198,983.95元,2009 年為 1,736,926,165.86 元,凈增加 561,727,181.91 元,增長比率為 48%。而2009年中小板公司平均凈利潤同比增長27.08%;只有77.22%的公司凈利潤同比增長。從這一點來看,創業板公司的盈利能力也明顯超過中小板公司。(表2)

表1 首批上市28家公司上市前后營業收入及變動情況 (單位:元)

表2 首批上市28家公司上市前后凈利潤及變動情況 (單位:元)

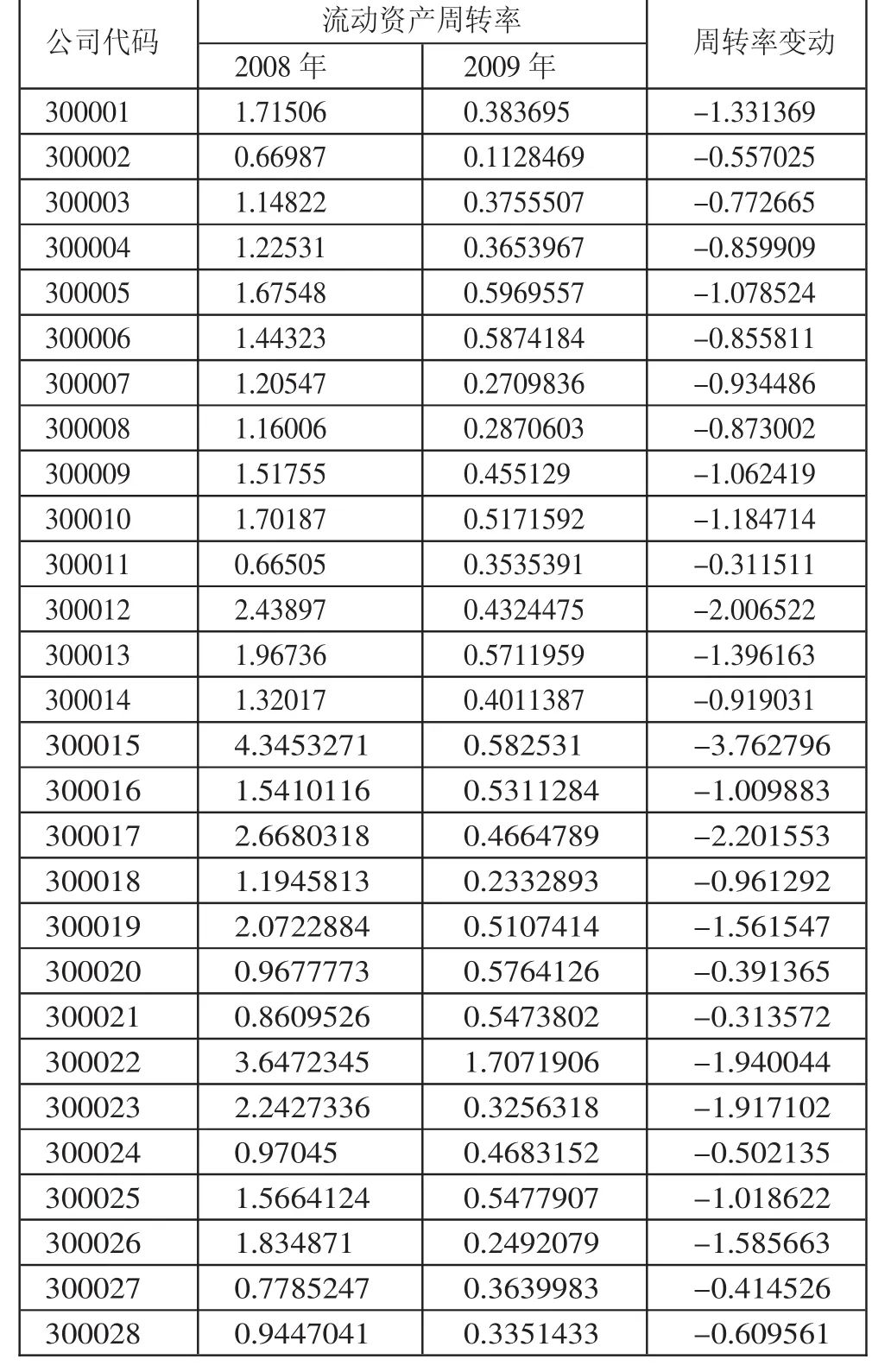

表3 首批上市28家公司流動資產周轉率及變動情況 (單位:次/年)

三、創業板上市公司運營能力

創業板上市公司的最大特點是具有很高的成長性,而這種成長性需要好的運營效率來支持。衡量運營效率主要有流動資產周轉率和總資產周轉率兩個方面。從創業板首批上市的28家公司來說,用總資產周轉率來衡量存在一定問題,因為2009年上市融資的資本還有很多尚處于初始投資狀態,還沒有參加生產經營周轉,特別是固定資產投資回收期長。相比而言,流動資產投資回收期短。本文擬從流動資產周轉率角度衡量創業板上市公司的營運能力。從表3可以看出,28家公司流動資產周轉率在上市后都出現下降,最多的下降3.76次,最少的下降0.31次,平均下降1.15次,這說明隨著企業規模的擴張,管理水平出現了稀釋,從而帶來效率的部分減損,這是創業板上市公司需要特別注意的地方,因為如果上市后的擴張不能保持效率的穩定,就會帶來很多隱患,最終導致公司無法維持增長乃至衰退。(表 3)

四、結語

通過對首批上市的28家公司2009年財務報告數據分析,我們認為,創業板上市公司在上市后繼續保持了高成長性和高盈利能力,體現了創業板支持創新型企業上市發展的精神。但創業板上市公司在上市后需要著力解決運營效率問題,避免擴張過快引起效率下降,從而達不到增長的目的。

[1]葉檀.警惕創業板成為地方權貴企業的圈錢高地[N].南方周末,2009.9.29.

[2]謝太峰.不能讓創業板成為“圈錢板”[N].人民日報(海外版),2010.5.6.

[3]蔣欣,李全.創業板超募現象解析[J].中國金融,2010.2.

[4]何為樂.創業板業績變臉高成長遭質疑[N].新聞晚報,2010.5.12.

[5]李陽丹.環比下滑.創業板驚顯疲態[N].博覽財經,2010.4.30.

[6]吳敏.經濟學家華生:創業板的問題是與中小板無區別[N].新京報,2009.10.

[7]深交所綜合研究所年報分析課題小組.2009年上市公司業績顯著增長高送轉需引起關注[N].證券日報,2010.6.4.

[8]陶鸝春.完善我國創業板市場制度建設[J].中國金融,2010.2.

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

甘肅教育(2020年14期)2020-09-11 07:57:42

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

BOSS臻品(2014年5期)2014-06-09 22:58:51