中國奶業產業鏈整合的市場績效分析

2010-07-10 06:38:26張喜才張利庠徐莎中國人民大學農業與農村發展學院

中國乳業 2010年5期

關鍵詞:企業

張喜才 張利庠 徐莎 中國人民大學農業與農村發展學院

1 中國奶業產業鏈的發展概況

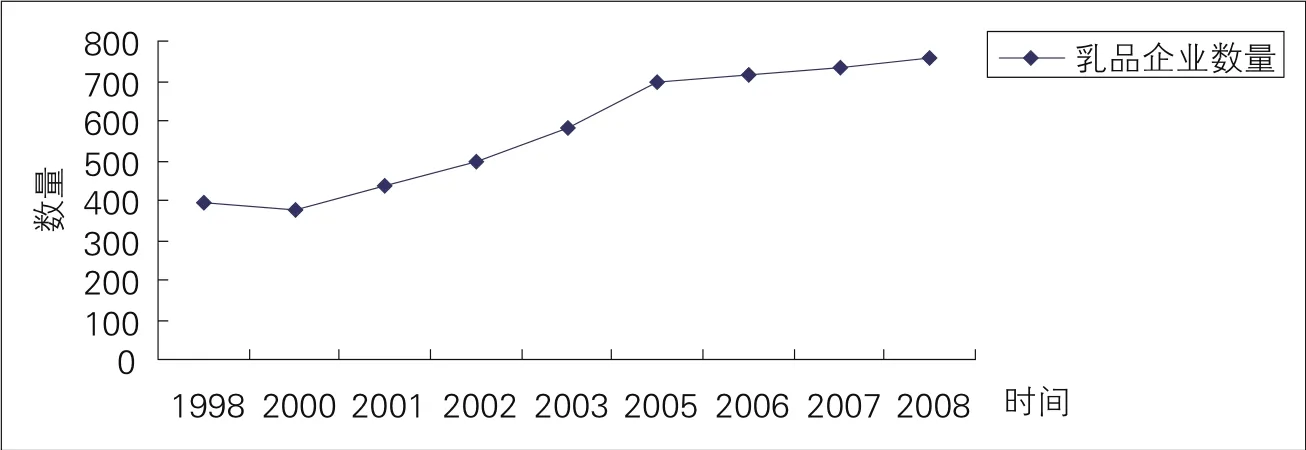

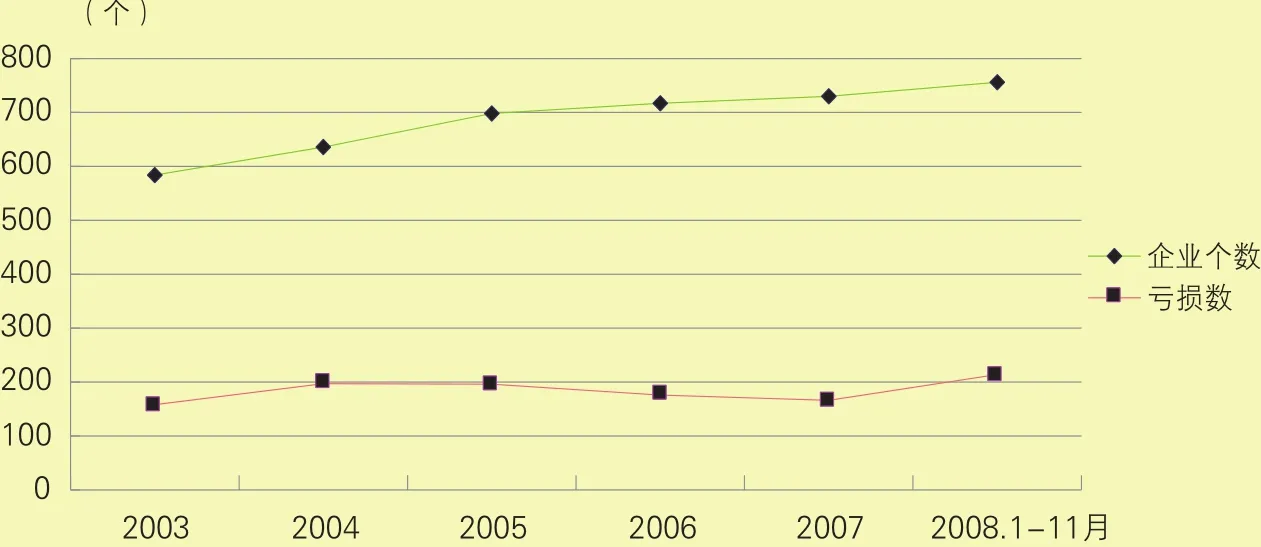

伴隨著我國奶業的快速發展,乳品企業數量也不斷增加,國有及規模以上(年銷售額大于500萬元)企業數量由1998年的395個增加到2008年的756個(圖1),加上未統計的規模以下的企業數,我國全部乳品企業將近有1500多家,但絕大多數(80%以上)都是小規模乳品企業。隨著我國逐漸成為世界上的產奶大國,國內乳品企業的資產值和銷售額也大幅提升,資產總額從1998年的149.5億元上升至2008年的975.42億元,增長了5.5倍;銷售額也從118.3億元飆升到1375.95億元,增長了10.6倍。

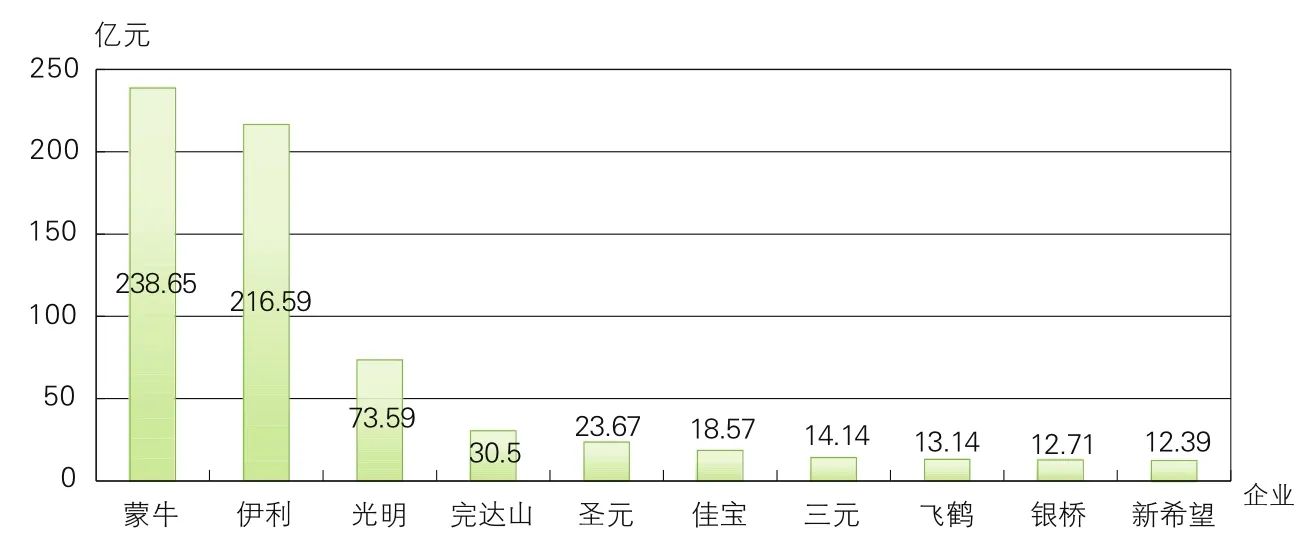

2003~2007年,市場銷售額前10名企業中的蒙牛、伊利、光明和三鹿一直保持在前4名的領先地位,2007年開始蒙牛更是超過已連續多年領跑乳品銷售排行榜的伊利,成為了市場占有率最高的企業(表1、圖2),而其他6名乳品企業的位次每年都有較大變動。“三鹿牌嬰幼兒奶粉事件”雖然使三鹿倒閉,但其騰出的市場份額被其它企業所瓜分,基本格局尚未發生較大的變化。其中,伊利、蒙牛仍然穩坐第一、二把交椅;上海光明則穩守第二陣營;北京三元雖吞并了三鹿,但它并沒有因擴張獲得多大的資產與市場份額,想要擠進第二陣營仍需很長的時日。此外,完達山、飛鶴、雅士利、新希望等企業雖獲不少進賬,但離百億元目標的距離還相當遠。從銷售額前10名的企業來看,雀巢和美贊臣等外資品牌已不在前列,地方乳品企業銀橋和兼營乳業的新希望集團躋身前10。可見,我國國內奶業市場的競爭是非常激烈和殘酷的。

圖1 1998~2008年乳品企業數量變化圖

表1 2003~2008年我國銷售額前10名的乳品企業

圖2 2008年銷售額前10名的乳品企業

在市場容量不斷增大及政府政策支持引導下,我國奶業市場在短短10年內更替變幻,衍生了數百個乳品企業(中間也伴隨著一些乳品企業退出奶業市場)。但是在所謂“利益驅使”的投機行為(對于很大一部分的小規模乳品企業來講,進入奶業市場是利益驅使或短暫市場機遇驅使下的投機行為,而不是真正意義上的投資創業)或追求“長期利益”的“地方產業經濟發展導向”前提下,乳品企業的整體市場績效是否達到了可以吸引閑散資金投入的程度?或者說小規模企業的初始利益構想是否得到實現?答案是否定的。這些企業的技術和管理水平都不高,加上我國法律法規體系及產業標準不健全,進入門檻不高,奶業市場整體處于無序和惡性競爭的狀態。不管是企業數量還是品牌數量都不降反升,競爭方式也越加惡劣,產生了包括奶源低端爭奪,添加劑造假等諸多惡性競爭手段。

統計資料顯示,2006年國有及規模以上乳品企業整體銷售利稅率為5.58%,小規模乳品企業的銷售利稅率為4.78%(還未包括未統計在列的規模以下的半數小規模乳品企業,估計考慮在內之后,利稅率只有3%不到)。而且從長期的發展趨勢來看,銷售利潤率是逐年下降的,即使在2000年以前進入奶業市場有一定的利益吸引性(2001年奶業整體銷售利稅率為11.76%,扣除稅的影響,利潤率為8%~10%),但近年來較低的收益率也沒有減少乳品企業的數量。

直觀地看,我國奶業的市場績效表現并不佳(原因是多方面的),已經不構成利益型推動,乳品企業數量的增長速度肯定會減緩。但是持續低迷的市場績效顯然不利于我國奶業的正常發展,我國奶業面臨著進行重大變革和“重新洗牌”的歷史時機,只有行業利潤得到保證,我國奶業才有動力不斷創新和改革,才可能從產量的盲目提高轉移到質變型發展上來。

綜上所述,盡管我國奶業的發展迅速,但是惡性膨脹的小規模乳品企業使得奶業競爭環境日益惡劣,也在一定程度上影響了奶業的市場績效。同時,在多種因素相互作用下,我國奶業的市場績效也逐年下降到較低的水平。我們知道,利潤是產業發展的最強動力,缺乏市場績效的發展只能是無效的、非持續的發展,必須改變目前這種格局,設法提高奶業市場績效。

2 中國奶業產業鏈的市場結構測量

2.1 產業集中度的測定方法及其選擇

2.1.1 產業集中度的界定

產業集中是指特定產業或市場的賣方集中程度,通常用產業集中度來衡量,一般用該產業或市場中大企業占有市場份額的大小來表示。由于產業集中度反映的是對生產要素或市場銷售份額的集中程度,具體指標既可以選擇投入要素,如資本、勞動力等,也可以選擇產出和市場要素,如產量、利潤、銷售收入等。一般而言,集中度越高,領先廠商市場勢力越大,壟斷程度越高,競爭程度越低。

2.1.2 產業集中度的測定方法及其選擇

有關產業集中度的研究很多,主要有絕對集中度指標CRn、相對集中度指標洛倫茲曲線及其基尼系數和廠商規模的相對數方差(V)方法;赫歇曼—赫芬達爾(HHI)指數以及其他一些測算方法,如漢納-凱指數(HKI)和熵(EI)指數。

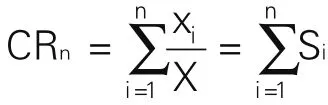

(1)絕對集中度

CRn(Concentration Ratio)是指規模最大的前幾位企業的有關數值X(產銷額、增加值、職工人數、資產額等)占整個市場或行業的份額。計算公式為:

CRn——某產業前n家最大企業的有關數值的行業比重。其中X表示整個產業的相關數據,Xi表示高低排名第i個企業的相關數據,而該企業市場份額則用Si表示,n表示要計算的大企業數目,CRn即是指前n個大企業的市場份額總和。最標準的CRn是計算前4位或前8位大企業的市場份額之和。本文也將通過這2個指標來測量奶業集中度。

(2)相對集中度

①洛倫茲曲線

洛倫茨曲線表明的是市場占有率與市場中從小到大企業個數的累積百分比之間的關系,如下圖3所示。

圖3 洛倫茲曲線示意圖

圖3中,橫軸代表市場中從小到大企業個數的累積百分比,縱軸代表累計的市場份額比重。該曲線反映了某個行業內全部企業的市場規模分布情況。當曲線越接近對角線的時候,行業的集中度越低;當曲線越遠離對角線的時候,行業的集中度越高。

實際上,在無法直觀地看出曲線遠離對角線程度(2條洛倫茲曲線相交)的時候,可以用圖中洛倫茲曲線與對角線之間的面積與對角線之下三角形面積(即0.5)之比(也就是基尼系數)來比較。基尼系數在0~1之間,0表示企業規模分布完全均等,值越大則規模分布的不均等程度越大。

②廠商規模的相對數方差(V)方法

其最大的特點是假定公司規模越均齊,競爭性越強。其公式表示為:

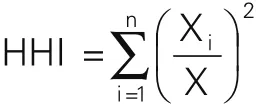

③赫歇曼—赫芬達爾(HHI)指數

HHI(A.O.Hirschman-O.C.Herfindahi index)指標是反映市場集中的綜合指標。該指標同時反映了企業數目以及相對規模,且考慮了市場中所有企業的情況。其公式為:

式中n─行業內的企業數;Xi─i企業的規模;X─市場總規模。(Xi/X)表示的是某一企業的市場份額,若市場由一家企業獨占,即Xi=X時,HHI=1;市場中各個企業的規模相同,即X1=X2=···=Xn時,HHI=1/n。產業內部企業的規模越是接近,且企業數量越多,也即越接近完全競爭條件下,HHI指數越接近于零。

由于CRn指標計算簡單,而且容易獲取所需數據,在國內外市場集中度的研究中得到了廣泛的應用。HKI、EI實際上是CRn的代數變形,沒有具體的實際意義,而且計算復雜,故本文選擇CRn作為產業集中度的測量指標之一。

2.2 我國奶業產業集中度現狀分析

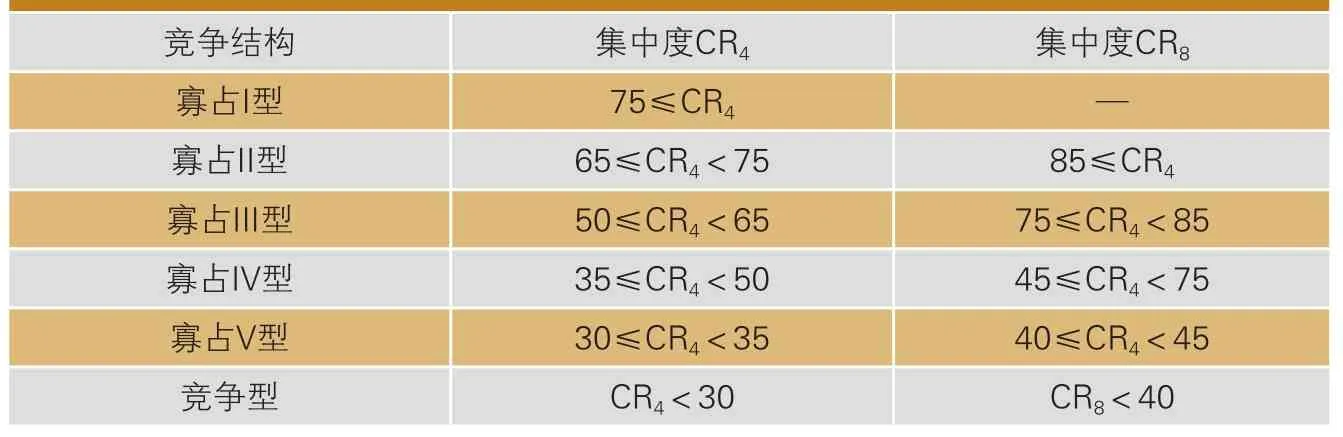

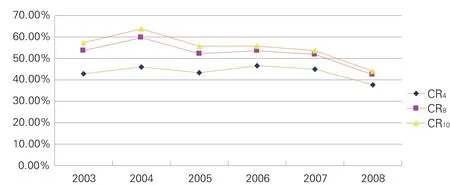

2003~2007年,市場銷售額前4名乳品企業市場集中度CR4一直在42%~47%的范圍內,前8名乳品企業市場集中度CR8在50%~60%的范圍內,前10名乳品企業市場集中度CR10在53%~64%的范圍內(表2),市場處于寡占III-寡占IV型的競爭格局。而2008年中國奶業的巨大變革,再加上金融危機,使得中國的奶業市場更加撲朔迷離,變數不斷,奶業發展前景一片未知數。乳業巨頭“三鹿”的倒下,蒙牛、伊利信譽的喪失,反而引來更多資產進入奶業市場,搶奪市場份額,致使已經縮小的市場被更多的企業瓜分。因此,2008年的CR4、CR8和CR10均降低很多,CR4不到40%,CR8和CR10都沒有超過45%。

根據表3國際通用的競爭結構分類標準,從CR4的范圍來看,我國目前奶業的競爭結構屬于寡占IV型;而從CR8的范圍來看,我國奶業的競爭結構屬于寡占V型,即使是CR10的范圍都沒有超過寡占V型。也就是說,排名第5及以后的乳品企業規模不足,市場表現不佳,與前4名的差距太大,使得整體競爭結構下降了一個等級。這從排名前10位企業的銷售額就可以看出,排名第1的蒙牛的銷售額為238.65億元,而第5名圣元只有23.67億元的銷售規模,還不足蒙牛的1/10,即使是第4名完達山,其銷售額也只有30.5億元。而“三鹿牌嬰幼兒奶粉事件”和“OMP”風波使得幾個乳業巨頭在國內市場上份額大減,產品一度滯銷。雖然三元在三鹿破產以后,對其進行了收購和資產重組,但由于前期投入太大,在河北的幾個工廠不可能馬上盈利。同時三元因為其本身的產能限制,不能很快擴大其市場份額,占領全國市場。

然而,即使以CR4為標準判斷我國奶業屬于寡占IV型的競爭結構,與發達國家還是有很大的差距。以歐美等發達國家為例,荷蘭乳品企業的集中度CR3就已經超過了80%,而芬蘭的瓦里奧公司單個企業的銷售份額就達到了77%,屬于明顯的寡頭或壟斷的狀態,這種競爭結構產生的規模經濟和定價權也使得奶業的利潤相當豐厚。當然,我國受歷史、經濟體制及地域的影響,不可能達到這么高的壟斷地位,但是寡占IV型-V型的競爭結構實在不利于奶業市場績效的提高,與國際乳業發達地區差距太大。

我國的奶業產業集中度不僅不高,近幾年還呈現下降趨勢(圖4、圖5,僅在2004年有所上升)。可以看出,CR8和CR10的變化幅度大于CR4,說明前4名企業的市場份額變化不大,市場集中度也就不會提高,但競爭結構較為穩定,而且會持續相當長的一段時間。

表2 2003~2008年我國乳品企業市場集中度 單位:%

表3 競爭結構的分類

圖4 2003~2008年我國乳品企業市場集中度變化趨勢

圖5 2003~2008年我國乳品企業數量和虧損數量

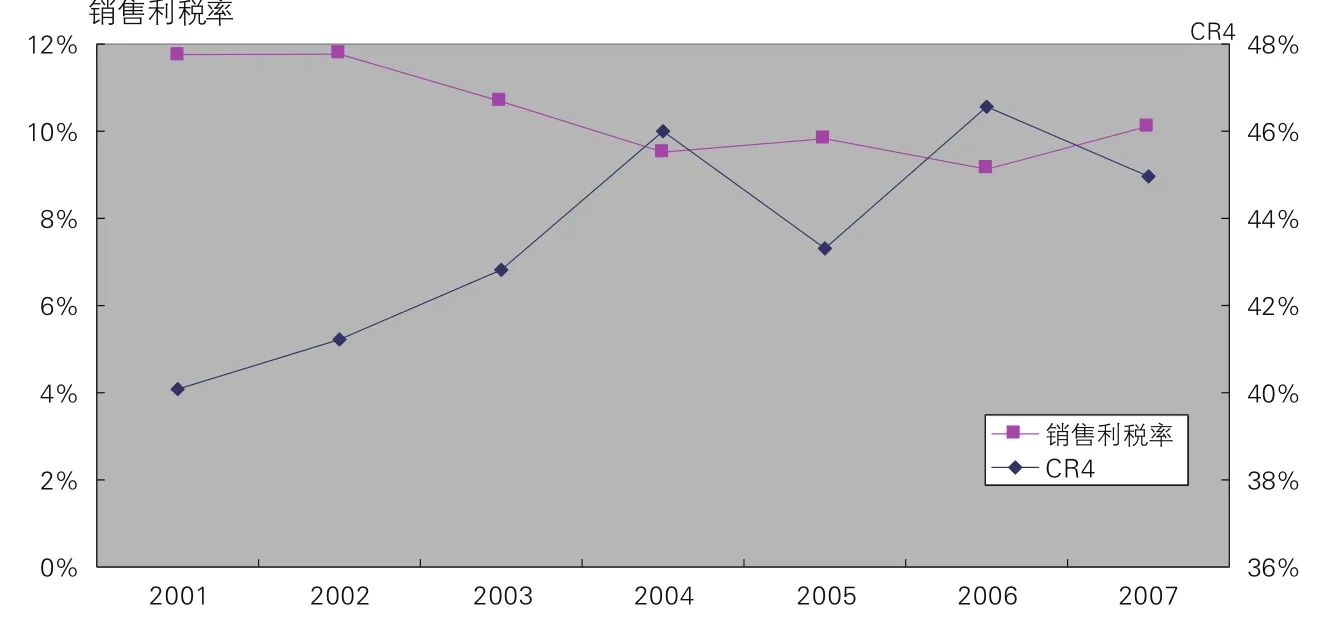

圖6 2001~2007年乳品企業盈利情況和市場集中度比較

3 中國奶業產業鏈整合的市場結構與市場績效

3.1 市場績效的評價指標選擇

在以往的研究中,最常用的市場績效評價指標包括銷售利潤(稅)率、資本利潤(稅)率和成本利潤(稅)率。由于對于一個產業或企業而言,可比的績效應該反映在利稅上,因為不同的產業或企業額稅率不全相同,用稅后利潤不具有可比性。所以本文擬采用銷售利稅率、資本利稅率及成本利稅率進行多指標評價。主要采用的是銷售利稅率,計算公式如下:

3.2 產業集中度與績效的關系

對產業集中度與市場績效關系的研究首先應該提到哈佛學派的SCP范式和芝加哥學派理論。其中哈佛學派認為市場結構決定了市場行為,繼而決定市場績效;而芝加哥學派卻認為市場績效或市場行為決定市場結構。后來的新產業組織理論其基本特征是采用博弈論、計量經濟學和福利經濟學等方法進行理論分析,缺乏實證支持。總的來說,不論是產業集中度決定了市場績效還是市場績效帶來了市場結構的變化,這兩者之間顯然存在著一定的關系。

從行業利潤率來看,大中型企業的利潤率相差不多且相對較高,而小型企業利潤率最低。這與小型企業過多的產業格局影響到市場的競爭格局有著密切關系。

圖6顯示的是2001~2007年間我國乳品企業利稅率和市場集中度的變化趨勢。圖中2條曲線雖然呈現出一定的負向關系,不能簡單地評價市場集中度越高,市場績效表現就越好;而且大型企業利潤率與行業平均利潤率基本持平并同步變化,似乎并沒有獲得績效上的優勢,因此也不能就此說明我國奶業市場績效與集中度顯著相關,即市場集中度并不是市場績效的主要影響因素,兩者的關系還可能存在一定的區域性。

4 結論與建議

由前面的分析可知,“三鹿牌嬰幼兒奶粉事件”以后,幾個著名乳品企業受到牽連,整個奶業產業集中度在2008年大幅下降,CR4、CR8分別降低了7.0個和9.5個百分點,進一步影響了我國奶業的競爭力與健康持續的發展。在整個奶業發展中,尤其要注意以下幾個方面的問題。

4.1 提高進入門檻

我國乳品企業數量眾多,且80%以上為小規模企業,散、亂、無序競爭的現象依然存在;在市場力量還不足以構成進入壁壘,特別是奶業現在正處于低谷的情況下,政府的行政力量可以起到彌補的作用,政府可以通過制定相關的政策法規來限制乳品企業的過度進入。

首先要制定最低經濟規模標準。隨著“三鹿牌嬰幼兒奶粉事件”后奶業市場知名品牌競爭力的降低,各地又掀起了興建乳品企業的熱潮。為了防止小企業的過度進入,應制定乳品加工企業最低經濟規模標準,控制新投產企業的規模水平。通過對企業進入規模進行限制達到控制整個行業規模的目的。其次要制定嚴格的技術標準、質量標準和技術人員從業標準,加大準入難度。例如出臺對加工設備、冷鏈設備、質量檢測設備等方面的標準,杜絕技術落后的、產品無質量保證的企業進入乳品加工行業,加大乳制品質量監測體系建設和執法力度,限制中小乳品企業質量不合格的產品進入乳制品市場,保障乳制品市場合理競爭。

4.2 鼓勵企業間兼并重組,提高產業集中度

我國奶業起步較晚,雖然近年來有了很大的發展,但僅僅從“原子型”的市場結構過渡到“低集中寡占型”市場結構,與國外乳制品業的“高度寡占型”市場結構相差甚遠。

為了提高我國奶業的整體競爭力,政府應該引導乳品企業進行資產重組、兼并聯合。首先,完善奶業行業內的規章制度和政策法規,鼓勵企業合并;同時鼓勵一些大型乳品企業通過控股、參股、合作、租賃、聯營等方式與其它乳品企業結合起來形成集團,通過資產重組加大乳品加工業的資源整合力度,優化產業組織結構,發揮大型乳品企業的資金、技術和品牌優勢,盤活中小型企業的資產,做大做強品牌企業。既保證品牌企業有一定的產業壟斷勢力,又保持產業適度競爭的態勢,形成以高集中寡頭壟斷為主導的產業集中狀態。其次,加強政策引導,鼓勵UHT奶、鮮奶、酸奶等液態奶為主的大型企業發展。例如對生產液態奶設備投資給予優惠貸款等措施,既可以引導企業進行產品結構調整,又可以利用液態奶的進入壁壘高于奶粉的特點限制中小乳品企業的發展,從而優化乳品產業組織結構。

第三,對市場上現有的企業尤其是小企業實行嚴格的監管,加大對不合格產品、不合格企業的懲罰力度,增加其交易成本,提高整個奶業的規模效益、技術水平和持續發展的能力。

4.3 降低退出成本

在市場競爭以及政府管制下,一些企業因本身規模小、產品不合格或者效率低下無法持續經營而被淘汰,這是優勝劣汰的市場規律。但是奶業是關聯度較高的行業,受到關聯限制,乳品企業的退出并不容易。一方面簡單的通過破產清算退出市場會造成員工的失業以及沉默成本的浪費,另一方面奶農資產不容易轉移,只得殺牛賣牛,蒙受巨大的損失。因此,必須大力創新退出機制。

首先,對低效的乳品企業實施退出援助,通過加快固定資產折舊、資產拍賣和資產重組等,降低資產專用性壁壘,將退出企業所屬奶農引導到其他奶業企業。其次,清除地方政府的盲目保護,加快產權制度改革,加強乳品企業間的協調合作。選擇通過大企業兼并劣質企業,或者通過大企業資金、技術、設備參股聯合經營等“強弱聯合”的方式,鼓勵低效率企業順利退出。這樣先期的投入及本地的資源就不會浪費,大企業也能達到最快的擴張,劣質企業退出市場的限制性因素也會消除。第三,進一步完善社會保障體系,以減輕來自企業內部和主管部門的退出阻力。

[1] 戚聿東.中國產業集中度與經濟績效關系的實證分析.管理世界,1998(4):99~106

[2] 殷醒民.論中國制造業的產業集中和資源配置效益.經濟研究,1996(l):11~21

[3] 殷醒民.西方產業集中度與市場效率理論評述.經濟學動態,1996(3):63~66

[4] 張莉俠,俞美蓮.我國乳制品業的集中度、布局與績效分析.軟科學.2008(4):105~108

[5] 趙劍鋒.中國奶業結構-行為-績效研究:[博士學位論文]. 北京:中國農業大學,2004

[6] 韓高舉.中國奶業發展問題研究:[博士學位論文]. 武漢:華中農業大學,2005

[7]呂向東,宗會來.我國奶業發展進入調整期面臨的問題及對策探討.農業經濟問題,2008(7):45~50

[8] Bain,Joe S.Relation of profit rate to industry concentration: American manufacturing 1936~1940.Quarterly Journal of Economics,1951,65(3):293~324

[9] Bain,Joe S.Industrial organization.New York: Harvard University Press,1959

[10] Federal Trade Commission. Economic report on the influence of market share on the profit performance of food manufacturing industries.Washington D C:US Government Printing Office, 1969

[11] Fraumeni,Barbara M,Dale W Jorgenson.Rates of return by industrial sector in the United States,1948~1976.American Economic Review,1980,70(5):326~330

[12] Stigler, George J.A theory of Oligopoly.Journal of Political Economy,1964(72):44~61

[13] White Lawrence J.Searching for the critical industrial concentration ratio:in Stephen Goldfeld and Richard E Quandt eds,Studies in Nonlinear Estimation. Cambridge,Massachusells: Ballinger,1976

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26