商業銀行金融租賃業務現狀及發展前景分析

2010-07-10 06:03:50潘天玨羅文婷

時代農機 2010年3期

潘天玨,羅文婷

(華中師范大學經濟學院,湖北 武漢 490079)

1 引言

融資租賃是集融資與融物、貿易與技術于一體的新型金融產業。目前,,融資租賃業在世界上以年平均30%的速度增長,已成為僅次于銀行信貸的第二大融資方式,在國際資本市場中占有非常重要的地位。融資租賃業的迅猛發展引起了眾多學者對其的關注。史燕平(2004)深入闡述了融資租賃這種以實物為融資載體的信用形式的理論內涵,并運用大量翔實的數據與實例,對融資租賃的宏觀經濟效應進行了邏輯的和實證的研究,并從宏觀經濟的角度,對探討融資租賃作為一種市場化運作的宏觀調控手段,在提升本國宏觀經濟政策效應,促進本國經濟發展方面的實踐經驗進行了理論高度的分析。唐建偉、譚穎卓(2003)重點探討了融資租賃對我國中小企業的金融支持作用,并從國際租賃方式和國內租賃方式兩個方面具體分析,認為大力發展融資租賃業務是解決我國中小企業當前面臨的融資難問題的有效途徑之一。

金融租賃是具有金融屬性的融資租賃,是由金融租賃公司(屬于金融機構)來從事融資租賃活動。在主要發達國家的融資租賃行業,銀行系金融租賃占據十分重要的地位,正是由于銀行系金融租賃的積極參與,帶動著這些國家融資租賃行業的迅猛發展。解勇、史安娜(2009)對我國商業銀行發展金融租賃業務的必要性進行了分析,認為銀行系金融租賃公司的設立,對于銀行而言,可以實現經營多元化、朝金融混業經營邁出關鍵一步;對于整個租賃行業而言,可有效降低融資租賃成本,促進競爭,促使行業健康快速發展。本文將從商業銀行開展金融租賃業務具有的優勢著手,對我國商業銀行開展金融租賃業務的現狀及發展前景加以分析。

2 商業銀行開展金融租賃業務的優勢分析

商業銀行開展金融租賃業務屬于一定程度上的范圍經濟,即是利用本身經營銀行傳統業務的流程和生產資料來開展相關的另一項業務。商業銀行作為覆蓋面最廣、影響力最大、滲透力最強的金融機構,其在從事金融租賃業務上具有其他金融租賃公司和一般融資租賃公司所難以具備的優勢。

2.1 資金和品牌優勢

融資租賃業是一個資金密集型行業,開展融資租賃業務需要大量的資金。商業銀行設立的金融租賃公司注冊資本較一般租賃公司雄厚,以我國第一批銀行系金融租賃公司為例,各家金融租賃公司注冊資本金都在20億元或以上。商業銀行通常還能以較低的成本取得所需資金,這就提高了金融租賃業務的投資回報率。此外,商業銀行設立的金融租賃公司還可以依托商業銀行的行業經驗背景并共享銀行的無形資產及品牌,這也為商業銀行設立的金融租賃公司提供了一個較高的起點。

2.2 客戶信息資源與網絡優勢

商業銀行在經營信貸業務的過程中建立了廣泛的客戶網絡,這不僅為商業銀行從事金融租賃業務提供了豐富的客戶信息和客戶資源,也使其更易從與其有密切往來的大型設備提供商那里取得低成本、符合要求的租賃設備。其原有的對客戶信用狀況的掌握有利于金融租賃業務決策以及將相關風險嚴格控制在可承受范圍內。同時商業銀行具有廣泛的分支機構網絡,這也可以成為其金融租賃業務營銷的重要渠道。

2.3 人才優勢

金融租賃業是一個邊緣性、多學科交叉的新興行業,業務的特殊性和復雜性較強,因而其需要大量高素質專業人才。商業銀行在長期經營存貸業務過程中積累了大量相關的專業人才儲備,使其不論是在市場營銷能力、客戶信用分析、風險控制管理、租后成本管理還是產品創新和服務質量方面都具有明顯優勢,這為發展金融租賃業務提供了強大的后備支持。

3 商業銀行開展金融租賃業務的現狀

早在20世紀80年代中期,我國銀行就涉及過金融租賃業,但因混業經營缺乏監管,銀行的投資開始出現偏差。1997年,受亞洲金融危機影響,我國金融租賃業曾在1999年遭遇了首次行業危機,金融租賃因銀行債務問題進入蕭條時期,政府要求銀行退出金融租賃公司。

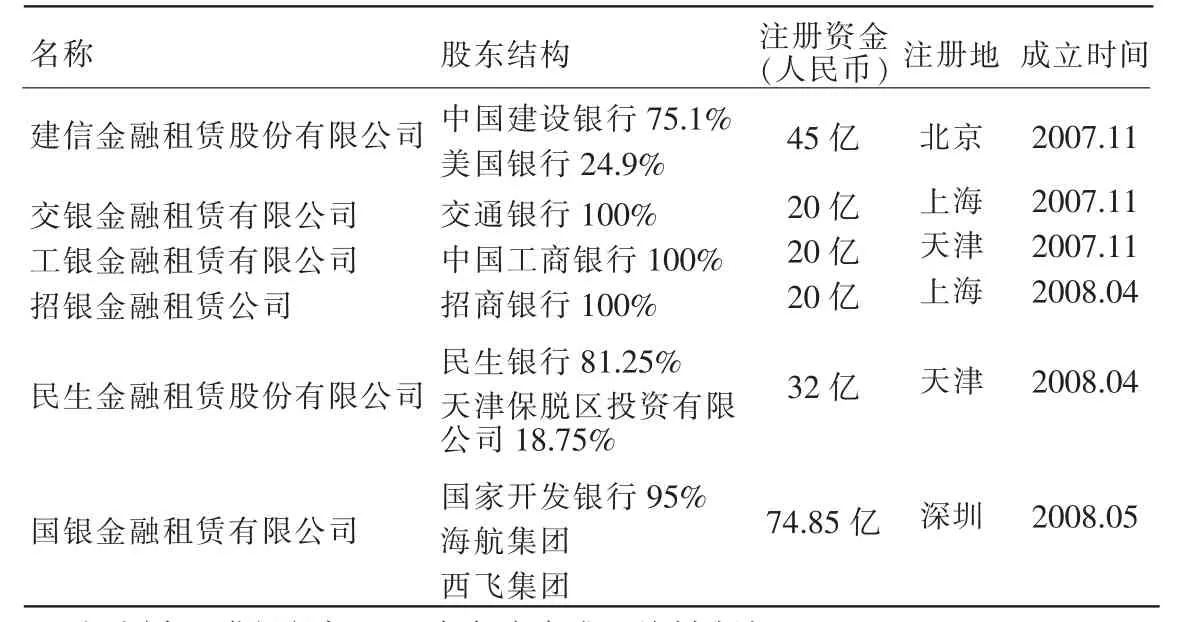

隨著市場經濟的發展和金融監管體制的健全,允許商業銀行開展金融租賃業務,與外資銀行公平競爭成為必然的趨勢。由中國銀監會頒布修訂的 《金融租賃公司管理辦法》于2007年3月1日起開始施行,新辦法允許商業銀行作為主要出資人發起設立金融租賃公司。工商銀行、交通銀行、建設銀行、民生銀行和招商銀行五家商業銀行通過獨資或合資形式新設金融租賃公司,每家公司注冊資本金20~45億元。五家銀行系金融租賃公司于2007年下半年陸續獲得了銀監會頒發的金融租賃牌照并正式開業運營。目前,第一批獲得資格的銀行系租賃公司正在漸入佳境,見表1。

表1 我國商業銀行設立金融租賃公司基本情況

事實上,在此次金融危機中,受益于4萬億的經濟刺激計劃,國內金融租賃業獲得了難得的大發展機遇。中國銀行業協會金融租賃專業委員會發布統計顯示,截至2009年底,國內12家金融租賃公司租賃資產余額總計達到1507.3億元,全年實現營業收入77.79億元,利潤總額22.36億元,同比分別增長了120%、80%、61%。12家金融租賃公司中,銀行系金融租賃公司就占有6席,銀行系金融租賃正逐漸成為金融租賃業務發展的中堅力量。近期已獲批籌建的第二批試點的四家金融租賃公司中,農業銀行、光大銀行、興業銀行分占3席,銀行系金融租賃依然占據主導地位。但是,在商業銀行開辦金融租賃公司取得顯著成效的同時,也應看到銀行系租賃公司數目還較為有限,競爭機制的作用還未得到充分發揮,并且銀行系金融租賃公司不約而同地把航空、船舶等大型設備制造業定位為其目標市場,這也使得銀行系金融租賃公司在一定程度上面臨注冊資本金偏低和市場定位單一的局限。

4 商業銀行金融租賃業務前景及發展建議

我國商業銀行發展金融租賃業務不僅有利于提高其綜合競爭力,完善業務結構,獲得新的利潤增長點,還有利于提高國內租賃機構的整體實力,充分發揮金融租賃創新性、靈活性和高效性的優點,并從根本上改變國內租賃市場的格局,深化我國金融市場的發展。兩年多來,商業銀行開辦金融租賃公司試點工作成效顯著,金融租賃行業已站到了一個新的歷史起點上,面臨著難得的發展機遇和廣闊的發展前景。在未來的發展中,作為經營主體的商業銀行,應從以下幾個方面來不斷完善。

4.1 加強對金融租賃的宣傳力度

目前我國租賃對國民經濟的滲透率不到千分之二,租賃市場的發展遠遠滯后于世界租賃市場的發展,造成這種局面的主要原因之一就是我國對于融資租賃的認識還較為有限,并且由于我國的融資租賃市場在發展過程中出現了許多偏差,社會對其的總體印象以負面為主。因此,要進一步開發金融租賃市場,使社會充分認識到金融租賃在融資、會計處理等方面的靈活性以及多種市場功能,商業銀行就必須加強對金融租賃的宣傳,提高公眾(潛在承租人)對于金融租賃的認知水平,進而激發市場對金融租賃的需求。

4.2 不斷進行產品創新

創新是金融租賃在與其他金融行業的激烈市場競爭中生存與發展的不竭動力,它相對于其他融資方式的主要優勢就是在于其創新性和靈活性,可以根據各承租企業不同需要制定不同的租賃方案。商業銀行開展金融租賃業務,要積極進行服務及產品創新,促進租賃方式多樣化,為承租企業提供全面有效和高質量的服務,著力提高金融租賃的寬度和深度,在自身競爭力不斷得到鞏固和加強的同時促進我國金融租賃業整體競爭力的有效提高。

4.3 建立良好的風險控制機制

風險控制和管理是金融活動永恒的課題,對于金融租賃也不例外。對于金融租賃而言,風險控制的目的是保證按時收回租金。商業銀行要全面了解承租方的財務狀況,減少盲目的信用提供, 同時根據已有的企業賬面信息來制定適合于企業的還款方式,在方案中提出應對利率、匯率變動風險等條款,而不應簡單套用銀行原有的風險控制方法。由于可能面臨租賃期滿標的物的殘值處理問題,商業銀行需要積極進入相關機械設備的二手市場,以有效處理過期標的險,實現資金的回流。總之,開展金融租賃業務的銀行必須進行相當的風險防范和管理,建立完善的風險控制機制。目前中國的衍生品市場尚未完全放開,能夠對沖和轉移風險的手段較為有限,這在一定程度上壓縮了銀行的風險控制途徑。但風險一旦被觸發成損失,有效的事前風險管理也能控制危機不至于蔓延過寬過深。

4.4 拓寬目標市場,客戶對象多元化

商業銀行在從事金融租賃業務時,不應只將目標市場定位在大客戶,對于一些收益較高、有成長空間的中小客戶市場也應積極開拓,充分發揮金融租賃在中小企業融資方面的重要作用。中國目前金融租賃市場中的客戶對象多為大企業,標的物集中于船舶飛機等大型物件。事實上,中小企業對金融租賃有著更為迫切的需求。積極開拓中小客戶市場,不僅能有效緩解我國中小企業“融資難”的現實問題,把潛在需求轉變為現實需求,加快中小企業設備更新換代,也可以使商業銀行分散業務風險,擴大利潤來源。因此,商業銀行開展金融租賃業務時應該拋棄從前從事貸款業務時的一些陳舊觀點,更新理念來服務中小企業市場。

[1]賴茂琴,吳靜民.商業銀行開展金融租賃業務的建議[J].特區經濟,2009,(8).

[2]原署光.我國商業銀行開展金融租賃業務的現狀、優勢、面臨的問題及對策[J].沿海企業與科技,2008,(4).

[3]解勇,史安娜.我國商業銀行發展金融租賃業務的必要性分析[J].現代管理科學,2009,(4).

[4]費侖蘇.我國商業銀行金融租賃業務:現狀與未來[J].銀行家,2009,(3).

[5]吳學勤,王恒山,朱玉平.我國商業銀行設立金融租賃公司的動因分析[J].金融理論與實踐,2008,(3).

[6]史燕平.融資租賃及其宏觀經濟效應[M].北京:對外經濟貿易大學出版社,2004.

[7]程東躍.金融租賃與企業融資[M].北京:中國財政經濟出版社,2002.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18