沿海干散貨運輸市場預測及建議

2010-07-16 04:36:54文/鄭懿

世界海運 2010年3期

文/鄭 懿

Shanghai Shipping Exchange

一、沿海干散貨運輸市場總體分析

2003年我國繼續調整運力結構,淘汰老舊船舶,在需求持續旺盛的局面下,沿海運力緊張,水運價格明顯上升。2004-2006年,在需求旺盛的支持下,運價水平振蕩上行。2007年,我國沿海煤炭、礦石、石油等大宗散貨運輸需求大幅增長,特別是煤炭運輸需求旺盛,使沿海運力呈現時段性緊張。沿海運輸行情在煤炭、糧食等主要干散貨運價大幅上漲的拉動下屢創新高。2008年上半年,航運市場貨源充足,運輸需求總體旺盛,運價指數在高位波動中上升。下半年,運輸需求下降,運價指數連續下跌。尤其是第四季度,由美國次貸危機引發的全球金融危機開始影響到實體經濟,發電用煤、鐵礦石等原材料需求下降,運輸需求萎縮,運力嚴重過剩,運輸價格大幅下跌,航運企業虧本經營。

二、2009年沿海煤炭運輸市場形勢分析

2009年,受全球金融危機影響,我國外貿進出口持續大幅下滑,大量出口外向型企業被迫歇業停產,工業用電需求疲軟。1-10月,全國用電量29 775.04億kWh,同比增長2.8%;全國規模以上電廠發電量29 629.99億kWh,比2008年同期增長3.2%。其中,火電23 853.85億kWh,同比增長1.8%。1-10月,全國電源新增生產能力(正式投產)5857.41萬kW,其中火電4129.03萬kW。全國火電量增速較2008年同期下降6.4個百分點。在電力用煤小幅增長的情況下,由于2009年煤炭進口量大增,造成沿海煤炭運輸需求下滑的局面。

受煤炭進口量大幅增加、沿海煤炭運輸需求下降的影響,我國煤炭發運量明顯下滑。據交通運輸部水運局快報統計,2009年1-11月份,全國主要港口煤炭發運量同比下降11.6%,內貿同比下降7.2%,沿海內貿同比下降4.2%。1-11月份,北方7港內貿煤炭發運量同比下降5.6%。

國際干散貨航運市場低迷,部分航運公司將國際運力轉移至國內市場。在國內煤炭運輸需求下滑的大背景下,沿海煤炭運輸市場煤炭運價低位波動整理。盡管有小幅反彈,但支撐力度不足,總體仍處于低水平。2009年1-10月,沿海煤炭平均運價指數為1214.8點,較2008年同期下跌57%。分航線看,秦皇島至廣州、秦皇島至上海的煤炭航線平均運價指數分別為1118.54點和1380.61點,較2008年同期分別下跌61%和60%。

進入11月份以來,受煤炭需求旺盛利好影響,沿海主要煤炭航線運價飆升,煤炭運價指數創下16個月來新高,12月16日,上海航交所發布的煤炭運價指數報收于2762點,較10月底上漲129%。分航線看,秦皇島至廣州煤炭運價從10月底的44元/t上漲到108元/t,運價上漲145%;秦皇島至上海煤炭運價從10月底的30元/t上漲到92元/t,運價上漲207%,上漲速度迅猛屬歷史罕見。

此輪爆發式上漲行情,主要原因歸為以下幾點:

(1)電廠煤炭需求快速回升。9月份,受大秦鐵路檢修影響,煤炭資源緊張,電場庫存不高。而大秦鐵路檢修結束后,10月份秦皇島港受大風大霧影響,封港天數增加,港口煤炭運輸不暢。電廠主要是消耗前期庫存。進入11月份,由于經濟回升向好,用電量快速上升,而當前水電相對較少,在中西部自身供電量緊張的背景下,向東部沿海輸電大幅減少,而東部沿海又面臨經濟復蘇,正值冬季用電高峰期,特別是華東沿海電廠發電量已超過夏季用電峰值,煤炭庫存下降到警戒位,急需補庫到位。華中、華東等地區電廠接連出現電煤緊張的狀況,華東沿江的多數電廠存煤一度在警戒線上下。11月份,沿海港口內貿煤炭發運量同比上漲26%。

(2)運力緊張。受惡劣天氣影響,北方港口船舶壓港嚴重,有效運力損耗較大。近1個月來,在秦皇島港錨地船舶約為180艘。加上前期沿海市場持續低迷,不少國輪出洋運營,1年多來沿海運輸市場首現運力緊張局面。運力短時間失衡,推高運價。

(3)煤價上漲預期。近期全國范圍內煤炭供應依然偏緊,煤價呈現全面上漲態勢。秦皇島煤價已連續3個月持續增長,5500大卡煤炭的報價最高已達740元/t,較1個月前每噸620~640元報價上漲19%,同比增長達40%。煤炭價格的不斷攀升,對2010年年度電煤合同價的上調起到推動作用,業內人士預測2010年重點電煤合同價格漲幅至少達5%。這進一步加劇了電廠搶運煤炭現象,在庫存還未到警戒線的情況下加大補庫力度。

(4)長期合同運量比例減少。2009年,沿海運輸市場行情低迷,長期合同兌現率低。據調研,主要船公司的長期合同運量較2008年減少20%左右。某些公司2009年煤炭運輸總量與2008年基本持平,市場煤所占比例明顯增大。這在一定程度上加劇了運價漲跌的速度。

今后一段時期內電廠存煤仍舊緊張,煤炭需求依然旺盛,預計沿海運輸市場相對高位的運價能維持到春節前。

三、金屬礦石運輸市場形式分析

根據鐵礦石需求分布以及港口和鐵路的運輸條件,我國外貿礦石運輸分三大區域,即長江以北的北方地區、長江三角洲及長江沿線地區、長江以南的南方地區。北方地區是我國重要的鋼鐵生產基地,區內分布有首鋼、鞍鋼、唐鋼、邯鋼、包鋼等國家重點企業,礦石進口量占總進口量的50%以上;長江三角洲及長江沿線地區是我國鋼鐵工業重點布局的地區,區內集中了寶鋼、武鋼、馬鋼等國家重點企業,還有南鋼、重鋼、沙鋼等地方重點企業,礦石進口量約占總進口量的43%;南方地區鋼鐵企業分散,大型企業有廣鋼、韶鋼、柳鋼,也有西南地區的攀鋼、水鋼、昆鋼等,礦石進口量占總進口量的比例不足10%。

隨著北方鐵礦石港口不斷投產,鐵礦石進口接卸港布局日趨合理,近幾年鐵礦石直達港口增多,沿海鐵礦石二程運輸需求下降,2009年1-9月份鐵礦石二程運輸量約為9000萬t,比2008年同期下降2%。2009年,沿海金屬礦石運價振蕩下行,12月16日,沿海金屬礦石運價指數報收于1098.6點,較2008年同期下滑16.5%。

四、未來2-3年沿海煤炭、金屬礦石水運形勢預測

1.煤炭需求預測

根據規劃,2020年我國國內生產總值比2000年翻兩番,屆時中國的人均GDP將超過1萬元。從國際經驗來看,這一時期是實現工業化的關鍵時期,也是人均能源消費量增長較快的過程。煤炭在我國能源消費結構中占70%,在今后相當長的一段時期內,煤炭仍將是我國能源的支柱產業,煤炭消費需求將繼續增長,表現在以下方面。

(1)電力用煤穩步增長。中電聯預測,在經濟企穩向好的拉動下,全國電力需求將繼續回暖。2009年全年用電量增長預計在4%左右,2009年底全國裝機容量將達到8.6億kW,2010年新投產裝機規模約8000萬kW,2010年底全國裝機容量將達到9.3億kW,裝機容量增幅約為9%。保守估計,以100萬kW的火力機組每千瓦消耗煤炭2.1 t計算,2010年新增煤炭需求1.68億t,需求增幅為6%左右。

中電聯指出,中國電力行業堅持電力發展適度超前原則,著眼未來2-3年金融危機后的經濟發展對電力需求,保持適度的發展規模每年至少應有6000萬~7000萬kW機組投產。根據發展規模,未來2-3年每年裝機容量的增速在6%~7%,新增煤炭需求1.4億t。考慮到國家節能降耗措施的進一步實施,電力行業單位煤炭消耗將逐步下降,在經濟逐步復蘇的大背景下,煤炭需求增幅將低于裝機容量增幅,為4%~5%。

(2)冶金用煤繼續增長。從鋼鐵工業發展歷史和現狀看,鋼鐵工業節能降耗還有很大的空間,噸鋼綜合能耗長期呈下降趨勢。但是,一方面,國民經濟發展對鋼鐵產品的需求還在增長,另一方面,國內廢鋼資源緊張,在未來2-3年內,中國鋼鐵生產中能源消費結構仍將以煤炭為主。冶金煤需求的絕對量在未來2-3年內仍將呈上升趨勢。

2.外貿煤炭進出口預測

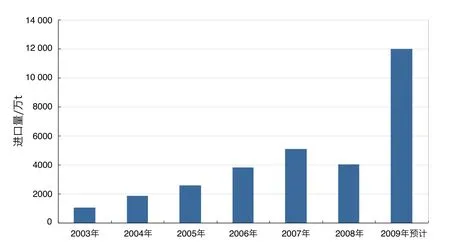

隨著國際煤價和海運費走高,國內、國際煤價的價差有縮小的趨勢,2010年進口煤可能將不再具有價格優勢。長期來看,受國際市場煤炭價格和船舶運價的影響,煤炭進口存在較大變數。未來2-3年中國煤炭進口量將很大程度上取決于進口煤炭的綜合使用價格與國內價格的高低。2003-2008年中國煤炭進口量如圖1所示。

圖1 2003-2008年中國煤炭進口量

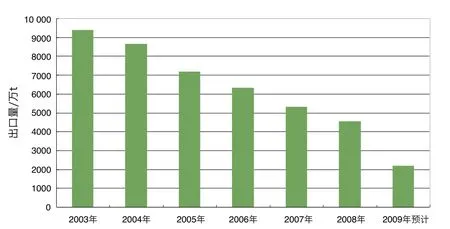

近幾年來,煤炭出口逐年下降。2009年以來我國煤炭出口一直低迷,且煤炭出口關稅并沒有松動,預計2010年煤炭出口很可能低于3000萬t。今后我國將進一步控制國內能源,對煤炭出口適度限制,煤炭出口量會進一步減少。2003-2008年中國煤炭出口量如圖2所示。

圖2 2003-2008年中國煤炭出口量

3.進口鐵礦石海運量預測

據預測,2010年中國粗鋼產量達6.1億t,較2008年同期上漲10.9%。中鋼協負責人表示,未來將統一國內市場進口鐵礦石價格,重新核準進口鐵礦石企業資質,減少進口企業數量,實行鐵礦石進口信息上報登記制度。這些措施的實施,會改善進口鐵礦石貿易秩序,抑制鐵礦石超量進口。另外,由于2009年鐵礦石超量進口,我們預計2010年進口鐵礦石的增幅在15%以上,超過7億t。近幾年,國產鐵礦石增量有限。未來2-3年,國民經濟發展對鋼鐵產品的需求還在增長,粗鋼產量還會增加,中國對進口鐵礦石的依賴度持續提高,進口鐵礦石數量很難被壓縮。

4.未來2-3年中國沿海煤炭、鐵礦石運輸市場形勢預測

(1)內貿煤炭發運量預測

根據全國煤炭需求的預測分析,今后我國電力發展適度超前,電力用煤將成為拉動煤炭消費增長的主動力,北方港口內貿煤炭發運量將繼續增長。在經濟逐步復蘇、煤炭運輸格局不發生重大變化的前提下,沿海港口內貿煤炭發運量增幅與煤炭需求增幅相當,預計2010年沿海港口內貿煤炭發運量將達到4.4億t,增長6%,未來2-3年沿海內貿煤炭發運量增幅為4%~5%。

(2)沿海干散貨船隊發展情況

2009年部分航運企業趁船價低紛紛購置船舶,加上境外船東棄單船及方便旗轉籍船進入沿海干散貨運輸市場,沿海干散貨船隊運力增長比較明顯。據不完全統計,預計2010年沿海散貨運力還會繼續增長約6%。國際市場對國內沿海運輸市場有一定的聯動影響,也在一定程度上增加了沿海運力的不確定性,但是船舶壓港現象繼續存在,運力損失不可避免。受煤炭資源、鐵路運能和港口能力的制約,船舶壓港現象仍會出現。尤其是隨著大秦線進一步擴能至4億t,秦皇島港的船舶到港密度進一步加大,船舶等泊現象將不可避免。

(3)沿海煤炭、金屬礦石運輸市場

隨著全球經濟的逐步回暖,我國經濟企穩向好,電力需求和沿海運力需求得到相當程度的支撐。2009年爆發式的上漲行情將持續到春節前。如果未來2-3年全球經濟繼續保持回暖的話,沿海煤炭運輸市場行情將會較2009年前三季度有所提升。沿海華南、華東主要航線煤炭運價出現30元/t、20元/t極端運價水平的幾率非常小。同時,受秋冬季雨霧等惡劣氣候影響,北方港口的壓船現象難免,極有可能出現短暫性高運價。

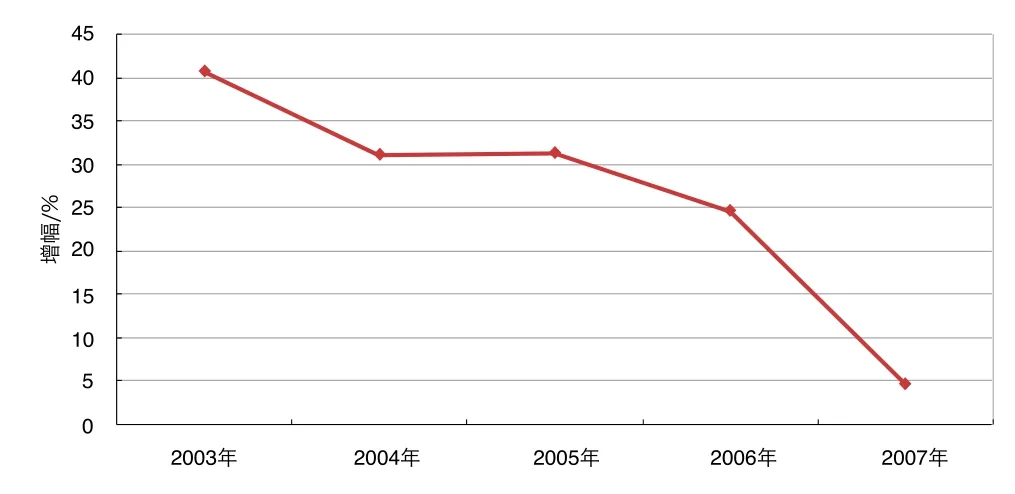

在國內擴大內需的政策效應下,國內鋼鐵產量將保持平穩發展。主要港口進口鐵礦石接卸量將保持增長態勢。近幾年,由于鐵礦石接卸碼頭按照需求分布更加合理,鐵礦石一程接卸量逐年增加,而金屬礦石二程運量增幅呈逐年下降趨勢,未來2-3年金屬礦石二程運量增幅將會繼續降低,如圖3所示。

圖3 2003-2007年金屬礦石二程運量增幅趨勢

五、建 議

1.重視集疏運系統建設

為了防止今后秦皇島港出現嚴重的船舶壓港現象,從根本上解決電煤運輸緊張局面,應進一步提高港口的集疏運能力,除了聯合多家部門進行搶運以確保國家重點物資的運輸外,還應充分利用現有鐵路能力,加快既有通道煤炭集運專線的建設,使之成為集、運、疏合理配套的運輸系統。只有建立良好的綜合運輸系統,科學、合理地安排運力,才能從根本上緩解我國運輸緊張的局面。

2.簽訂長期協議,提高合同兌現率

根據調研,2009年船東與貨主雖然簽訂了長期協議,但合同的兌現率比較低。為緩解市場運價的大起大落,維護船貨雙方的利益,建議在簽訂合同的時候由第三方作為合同的見證方來監督合同的執行,或采用合同保證金的形式來保證合同的執行。