港航上市公司成本效率評價

2010-07-23 02:34:18葉偉龍

上海海事大學學報 2010年1期

葉偉龍

(中國遠洋物流有限公司,北京 100026)

0 引言

2008年,由美國次貸危機引發的全球金融危機爆發.由于世界航運市場與美國金融市場高度相關,而世界航運市場又處于資本市場的末端,根據長鞭效應,金融危機對世界經濟的影響傳導到航運經濟的比例為1∶10[1],即世界經濟增速降低1%,將引起世界航運市場增速下降10%.因此,如何開源節流、控制成本,成為港航上市公司的當務之急.

隨機前沿分析(Stochastic Frontier Analysis,SFA)表示在確定的技術條件下能夠實現的最大產量.實際產量與最大可能產量的比例稱為技術效率,表示現實產出與理論最優產出之間的差距.其值介于0到1之間,反映生產者能夠有效利用現有技術的程度.其值越趨近于1,表示技術效率越高.[2]成本效率是技術效率的1個方面,本文應用SFA研究港航上市公司的成本效率,得出其成本效率水平,為港航上市公司的成本控制決策提供依據.

1 隨機前沿理論及模型介紹

有很多學者不僅從數值大小的測算和比較上對技術效率進行研究,而且從影響技術效率的因素進行分析.通常先通過估算得隨機前沿函數,同時測得企業的技術效率,然后利用回歸方式分析其影響因素,其研究分為2個階段:第1階段為估計各個企業的技術效率;第2階段為分析企業的管理水平以及所有權結構等因素對效率的影響.這是對效率影響因素最早的分析.由于產生估計的一致性問題,為提高估算效率,減少因估計不一致帶來的不確定性,可通過一次性估計測得技術效率及其影響因素.BC(1995)模型可很好地解決上述一致性問題,其用效率影響因素的函數表示技術效率的分布均值,從而達到一次性測算效率及影響因素的目的.[3]另外,該模型將配置效率問題也考慮在內,即解除利潤最大條件的假設,并采用面板數據[4](panel data).面板數據是在不同時間對若個單位進行重復跟蹤調查形成的數據集,在研究時間較短、截面數據較大的問題時,面板模型更有優勢.

BC模型表達式如下

式中:Yit為第i家公司在第t期的成本利潤;Xit為第i家公司在第t期的投入、產出的數量或價格;θ為待估參數;Ait為隨機誤差變量,并假設服從正態分布,

式中:η為待估參數;Bi為無效率項,屬非負隨機變量,且服從截尾正態分布,

由于Bit≥0,在式(1)中出現“+”表示成本函數,即成本增加;出現“-”表示生產函數,即利潤下降.可運用此模型求解某年某公司在缺失數據時的成本效率.[5]

SFA的效率

2 港航上市公司成本效率評價模型的構建

2.1 港航上市公司成本效率評價模型

成本效率是對某家公司的成本接近于最佳營運成本程度的評估,主要以環境和產出相同為前提,可從成本函數推算得到.港航上市公司的成本函數由產出數量、投入要素價格、固定要素投入量或產出量、隨機誤差以及效率項等5個因素決定.

式中:C為成本;W為投入價格向量;Y為產出量向量;Z為固定要素投入量(或產出量);Bc為無效率項,表示可能使成本高于最佳運營水平的無效率因素(技術無效率和配置無效率統一為Bc,其中:技術無效率表示為產出Y而投入過多;配置無效率指沒有對相關的投入價格W作出最優反應);εc為隨機誤差項,表示可能導致成本暫時提高或降低的誤差和偶然性(包括測量誤差和運氣等).

成本函數中,為使效率評估更加高效,假設Bc和εc與成本函數的其他項可分,其公式可轉換為

式中:Bc+εc為復合誤差項.效率評估方法目的在于如何區分無效率項Bc和隨機誤差項εc.因此,可用下式表示該上市公司的成本效率

將成本或資源得到有效利用的比例視為成本效率的比率,值域為(0,1).

2.2 港航上市公司成本函數形式設定

采用柯布-道格拉斯函數設定港航上市公司的成本函數:

式中:i=1,2,…,10;t=1,2,…,6;Cit為第 i家公司在第t期的總成本;W1it和W2it分別為第i家公司在第t期的勞動力價格和實物資本價格(都屬于投入要素價格);Yit為第i家公司在第t期的產出;Zit為第i家公司在第t期的實物資本投入.

3 數據來源和變量選擇

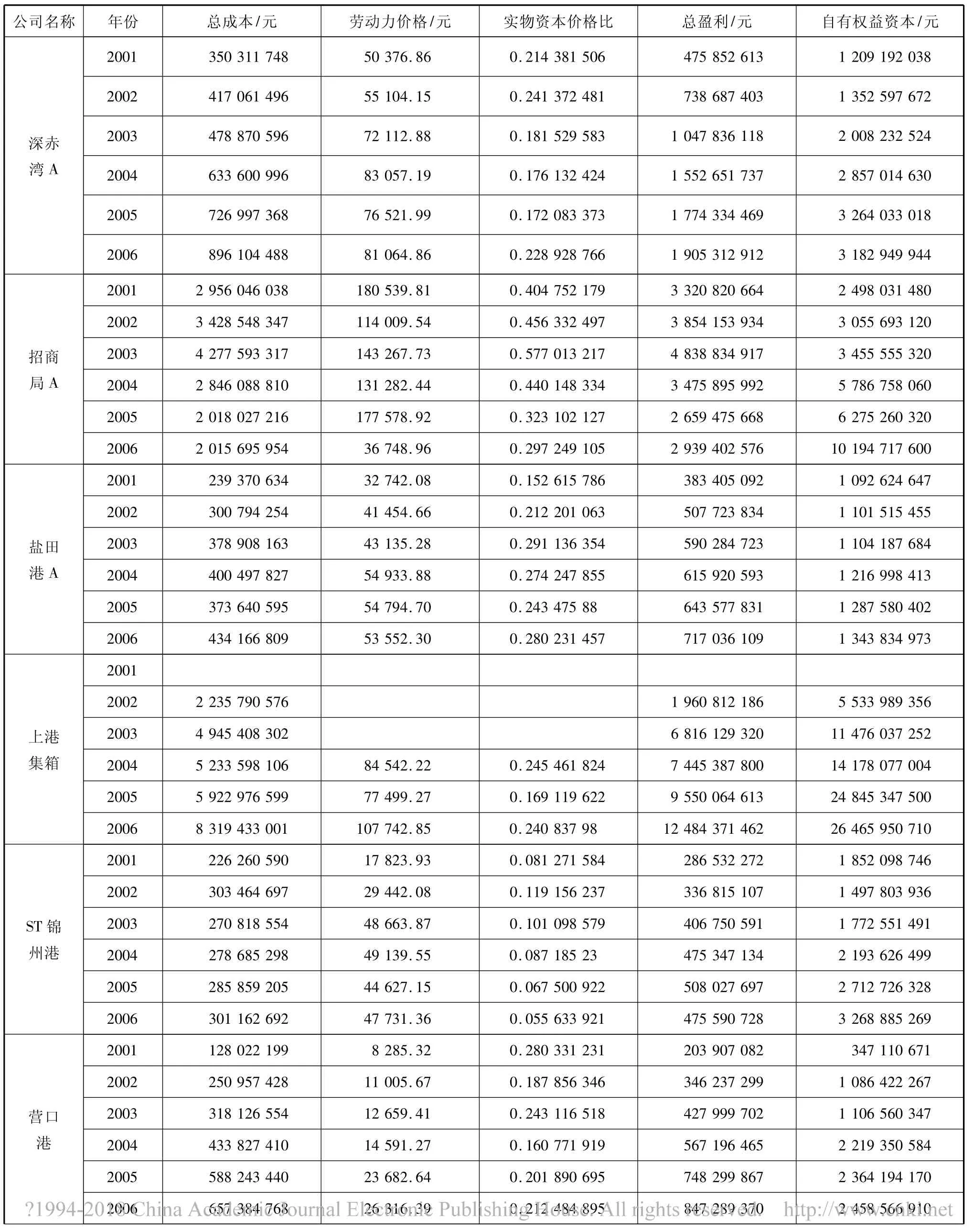

選取深赤灣A、招商局A、鹽田港A、上港集箱、ST錦州港、營口港、天津港、中海發展、長運股份和寧波海運等10家港航上市公司2001—2006年的數據為研究對象.

假設2類投入分別為勞動力和實物資本,其價格為勞動力價格W1和實物資本價格W2;產出Y為總盈利;固定要素Z為自有權益資本;總成本C=營業費用+其他營業支出.

查閱2001—2006年《中國港口年鑒》、各上市公司的網站及年報后,整理出10家上市公司關于上述變量的數據,見表1.

表1 10家上市公司投入產出數據

續 表

4 港航上市公司成本效率實證分析

4.1 參數估計

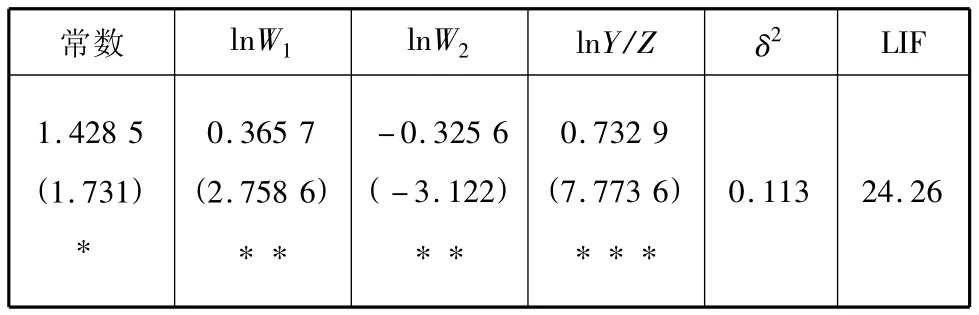

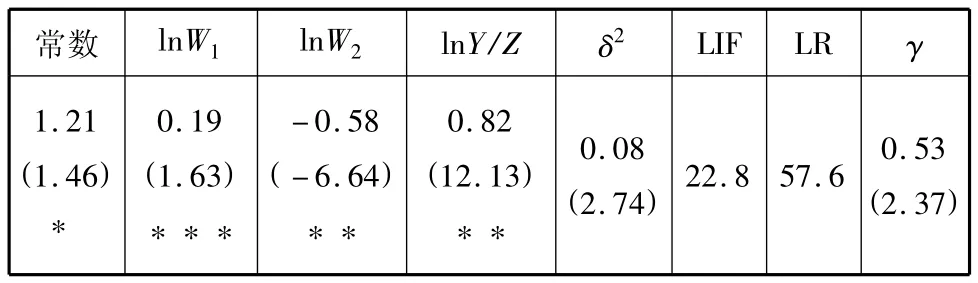

由于公司不同,所對應的資產和利潤規模也不同.本文利用標準化處理[6]控制樣本的異質性,用TIM編寫的SFA專用程序FRONTIER 4.1[7]進行估算.成本效率隨機前沿的估算結果見表2和3(分別為普通最小二乘估計[8]和最大似然估計[9]).

表2 成本效率隨機前沿估計結果

表3 成本效率隨機前沿估計結果

由表2和3可知,對數成本效率函數中,4個參數的估計結果都顯著,且參數估計的顯著性水平都在1%以上,說明本文對成本函數的設定正確.另外,由于實物資本價格系數為負數,表明實物資本價格對港航上市公司的成本效率有正向作用.

4.2 運算結果

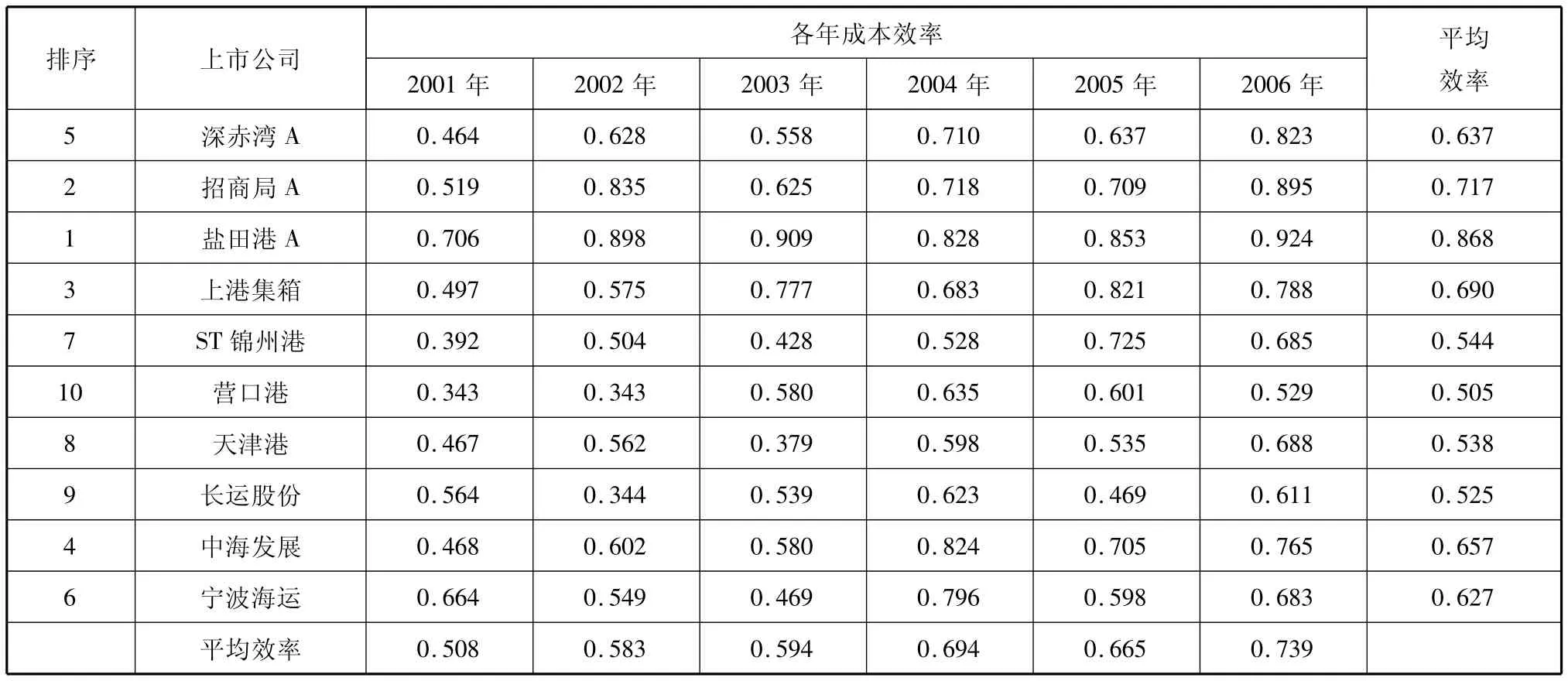

采用FRONTIER 4.1對樣本數據進行處理,可得10家港航上市公司的成本效率值,見表4.對表4進行分析,結果如下:

表4 10家港航上市公司成本效率

(1)港航上市公司2001—2006年的成本效率較低,為63.1%,標準差為12%,說明成本中有36.1%浪費.一方面我國港航上市公司在成本控制上仍有較大的提升空間,另一方面反映港航上市公司在發展過程中只注重速度和效益,忽略了節約.

(2)港航上市公司的成本效率水平從2001至2006年逐年遞增,增幅也逐年增加;個別公司的成本效率增長率有所波動,但整體穩定,說明我國港航業越來越重視對成本的控制.

(3)上述10家港航上市公司中,南方的港航公司成本效率水平較北方高,深圳鹽田港A是10家公司中成本效率最高的,說明鹽田港A發展已趨于成熟,碼頭企業的人力和物力等資源已得到較好的發揮;而新興的港口如營口港,發展歷史還不長,仍具有很大的提升空間.

(4)航運企業的成本效率水平波動性比港口企業大,而港口企業的成本效率發展水平則比較平穩;這也說明航運企業較多地受航運市場的影響,港口企業雖然也受航運市場的制約,但敏感度不如航運企業高.

5 結論

在利用SFA進行港航上市公司成本效率水平的測度時,首先需要限定成本效率前沿函數的具體形式,其中效率前沿函數中各參數的確定可通過對樣本進行估測得出.同時,在利用效率前沿分析的參數方法進行研究時,容易受會計數據計量以及好壞運氣的影響而存在隨機誤差項,且該誤差項服從一定的分布.

本文運用SFA方法對我國10家港航上市公司2001—2006年的成本效率進行分析研究.從實證結果中可以看出,我國港航業的成本效率逐年遞增,但目前效率水平還不高,仍有較大的提升空間.港航業更應加大力度進行資源整合,注重成本節約,避免浪費,在穩步發展的同時,提高成本效率.

[1]劉深,宋蔚蘭.基于SAF的中國商業銀行效率研究[J].金融研究,2004(6):138-142.

[2]COELLI T.A Guide to frontier version 4.1:a computer program for stochastic frontier production& cost function estimation[D].NSW:University of New England,1996.

[3]BERGE A N,De YOUNG R.Problem loans& cost efficiency in commercial banks[J].J Banking& Finance,1997,21(3):849-870.

[4]陳春芳,宗蓓華.基于SFA的上海港集裝箱碼頭效率評價[J].上海海事大學學報,2008,29(3):87-92.

[5]許曉雯,時鵬將.基于DEA和SFA的我國商業銀行效率研究[J].數理統計與管理,2006,25(1):68-72.

[6]COTO-MILLAN P,BANOS-PINO J,RODRIGUEZ-ALVAREZ A.Economic efficiency in Spanish ports:some empirical evidence[J].Maritime Policy& Manage,2000,27(2):169-174.

[7]李勇,劉新梅.基于DEA和SFA的煤炭行業上市公司技術效率比較研究[J].陜西煤炭,2007(6):3-6.

[8]何曉群,劉文卿.應用回歸分析[M].北京:中國人民大學出版社,2001:58-72.

[9]高鐵梅.計量經濟分析方法與建模[M].北京:清華大學出版社,2006:32-35.

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

商周刊(2017年9期)2017-08-22 02:57:49

領導決策信息(2017年10期)2017-05-17 04:49:02

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48