基于因子分析和SE-DEA的港口上市公司經營效率評價

2010-07-23 02:34:22孫柯洋趙一飛

上海海事大學學報 2010年1期

孫柯洋,趙一飛

(上海交通大學船舶海洋與建筑工程學院,上海 200240)

0 引言

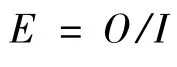

企業經營效率是從企業經濟活動角度出發的、有別于生產活動的技術效率.王國順[1]認為,企業經營效率是從企業經營目標的角度考察企業經濟活動的投入與產出的關系,是企業經營活動的產出對投入或收益對成本的比值,一般計算式為

式中:E為企業經營效率;O為產出或收益;I為投入或成本.

通常用財務比率(如投資回報率、資產周轉率等)來評價企業經營績效.但實踐證明,各財務比率只能反映1種投入和1種產出的對比關系,而難以全面反映經營管理中的多種投入和產出的綜合情況.目前,用數據包絡分析(Data Envelopment Analysis,DEA)模型評價公司的經營效率可有效解決該問題:陳軍飛等[2]和王春芝等[3]都采用DEA模型對港口上市公司的經營效率進行定量分析.

然而,DEA模型也存在以下不足:(1)投入、產出變量的選擇帶有主觀性,且需滿足模型的諸多約束后才能得到有效結果.SMITH[4]認為,減少投入或產出變量能提高DEA效率的區分度,但在小樣本情況下,如果重要變量被刪除,可能會使樣本無法完全反映系統的原有信息,也不能得到準確的效率值.若投入或產出指標間存在相關性,也會對DEA的評價結果產生影響,得到的效率值比真實情況下的DEA效率值小,即會低估效率值.[5](2)在得到多個有效的決策單元(效率值為1)后,無法對其進行充分排序.為改進上述不足,本文嘗試提出因子分析(factor analysis)和超效率數據包絡分析(Super Efficiency Data Envelopment Analysis,SE-DEA)模型相結合的兩步法分析模式,并對我國13家港口上市公司2008年的經營效率進行評價.

1 因子分析與SE-DEA模型相結合的兩步法

第1步:采用因子分析提取投入、產出變量,克服一般DEA模型變量選擇上的主觀性,實現用更少的獨立變量反映更多信息的目的,較好地滿足DEA模型的諸多約束條件,使得到的效率值能更真實地反映實際情況;第2步:采用SE-DEA模型計算效率值,并對所有決策單元進行充分排序.

1.1 用因子分析提取投入、產出變量

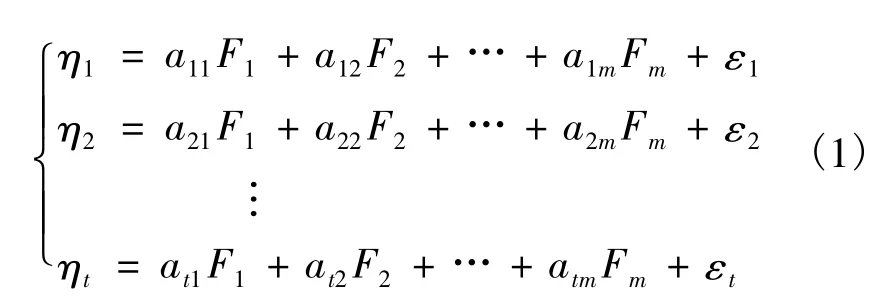

因子分析,又稱因素分析,是通過尋找眾多原始變量的公共因素,從而簡化變量中存在的復雜關系的1種統計方法.它將每個原始變量分解成2部分:一部分為所有變量共同具有的少數幾個因子,即公因子;另一部分為每個變量獨自具有的因子,即獨特因子.因子分析的數學模型[6]如下

式中:η1,η2,…,ηt為 n 維變量;F1,F2,…,Fm為 n維變量,表示公因子;ε1,ε2,…,εt為 n 維變量,表示獨特因子;aij為因數.由于公因子的累計方差貢獻率越高,能越多地反映原備選變量中所含的信息,一般認為公因子的累計方差貢獻率超過80%,就能反映原備選變量中所含的絕大多數信息,可在后續分析中忽略獨特因子.

與主成分分析法相比,因子分析法有2大優點[7]:(1)不是對原有變量的取舍,而是根據原始變量的信息重新組合,找出影響變量的共同因子并化簡數據;(2)通過旋轉使因子變量更具有可解釋性,命名清晰性高.

1.2 用SE-DEA模型計算效率值并充分排序

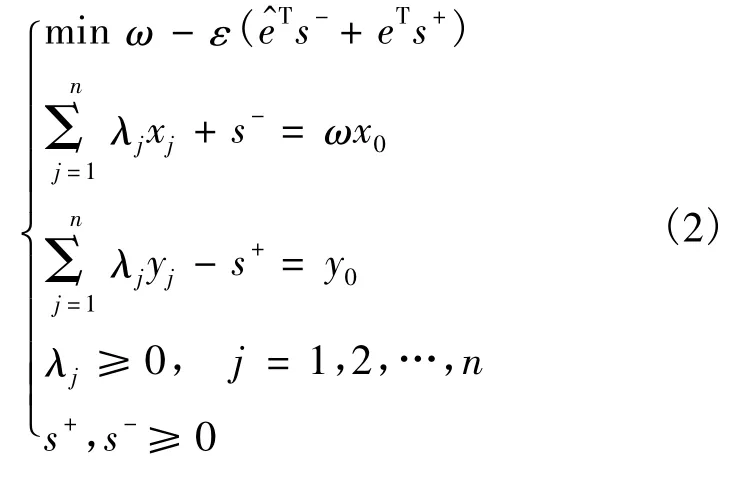

一般的DEA模型以相對效率為基礎,運用線性規劃模型研究具有多項投入和多項產出的若干決策單元(Decision Making Units,DMU)的相對有效性.在保持DMU的投入或產出不變的情況下,借助數學規劃,將DMU投影到DEA前沿面,通過比較各DMU偏離DEA前沿面的程度評價其相對有效性.DEA模型的數學模型[8]如下

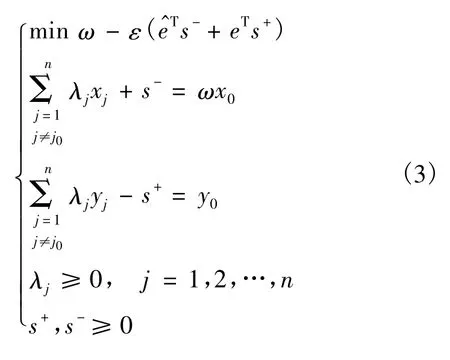

針對一般DEA模型無法比較多個有效DMU之間效率高低的問題,有專家提出SE-DEA模型在評價某個DMU時,通過使該DMU的投入和產出由其他所有DMU的投入和產出的線性組合進行代替的方法,將其排除在外,從而使有效DMU之間也能比較效率的高低.SE-DEA模型的數學模型如下

2 港口上市公司經營效率的實證研究

2.1 采用因子分析提取投入變量和產出變量

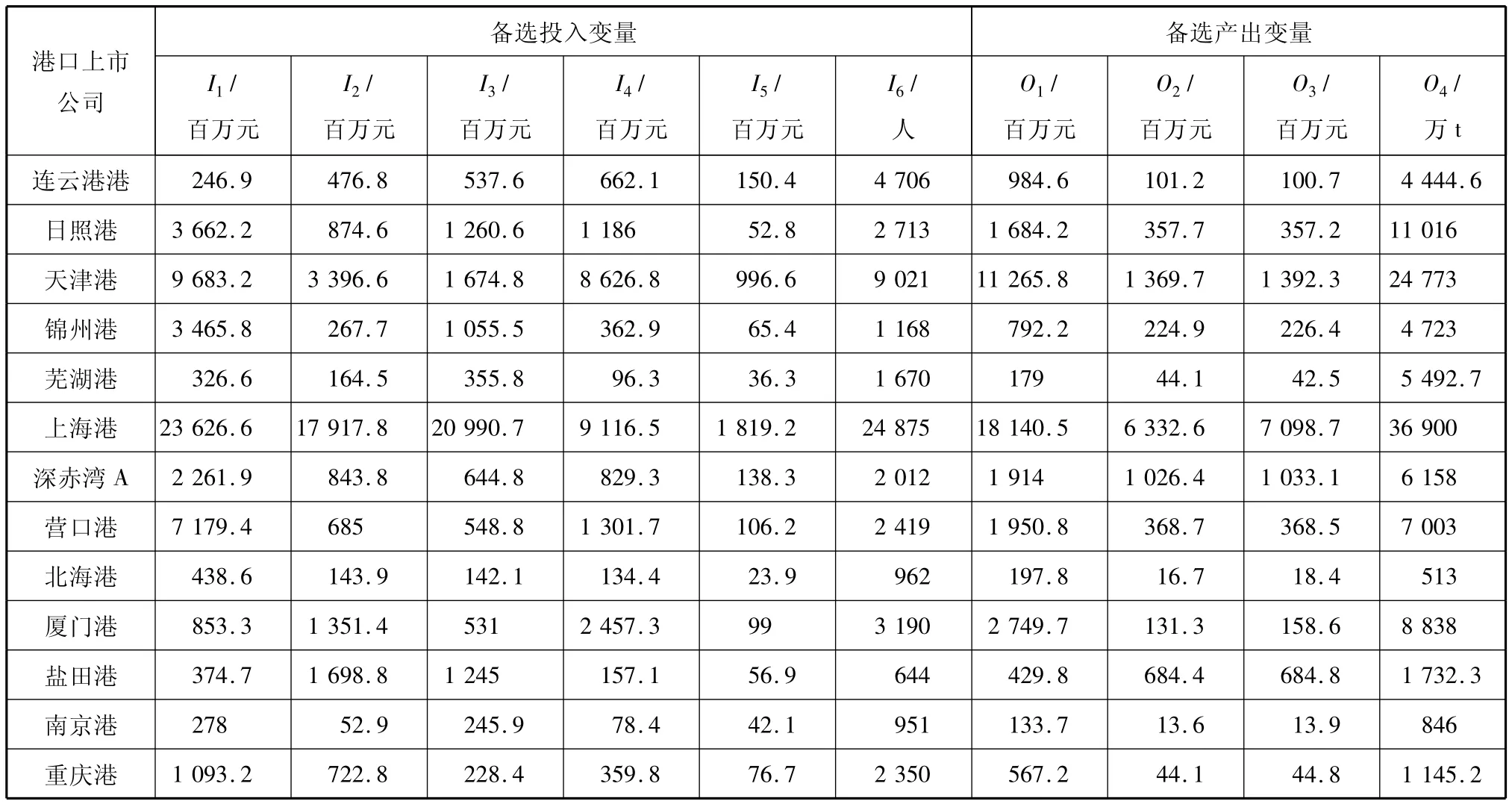

COOPER等[9]給出投入和產出變量選擇的一般要求:(1)對所有的決策單元,投入和產出值可以得到且為正數;(2)投入和產出變量必須反映分析者和管理者的興趣;(3)不同投入和產出變量的單位可以不一致.根據上述3點原則,在綜合國內外研究成果的基礎上,本文選擇6個備選投入變量(固定資產凈額I1,流動資產I2,實收資本I3,營業成本I4,管理費用I5和員工人數I6)以及4個備選產出變量(營業收入O1,營業利潤O2,稅前利潤O3和港口吞吐量O4).同時選取我國13家港口上市公司為研究對象,以各家公司2008年年報的數據為備選變量的原始數據,見表1.

表1 備選變量的原始數據

采用SPSS 13.0對備選投入變量作因子分析,I1,I2,I3,I4,I5和 I6分別對應于式(1)中的 η1,η2,η3,η4,η5和 η6;相關因數矩陣中的所有值都遠大于0.3,說明各投入變量的相關性很好;KMO值為0.790,巴特萊特球體檢驗結果表明相關因數矩陣與單位矩陣有顯著差異,說明上述6個備選投入變量適合作因子分析.

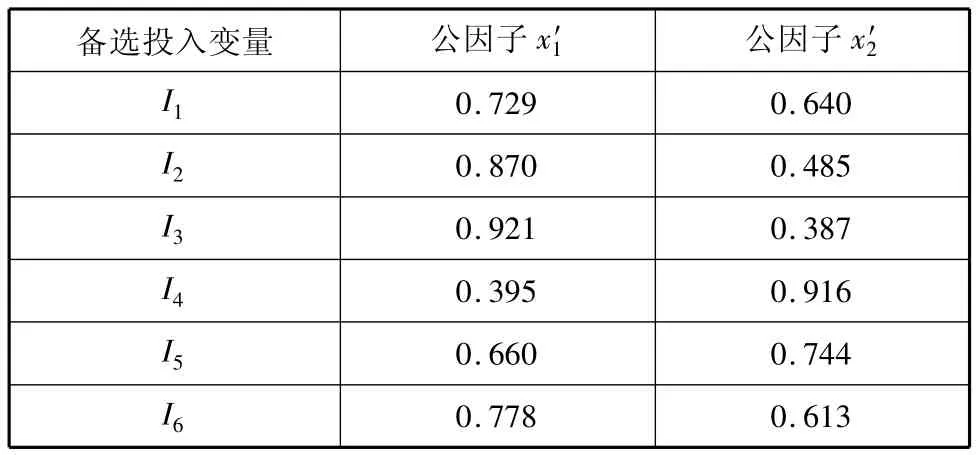

表2 正交旋轉后備選投入變量的公因子載荷

由表 2 可知,x′1對 I1,I2,I3和 I6這 4 個備選投入變量的影響最大,由于這4個變量都與公司的資源規模直接相關,可命名為資源積累;x′2對I4和I5影響最大,而這2個變量都與公司營運直接相關,可命名為運營投入.

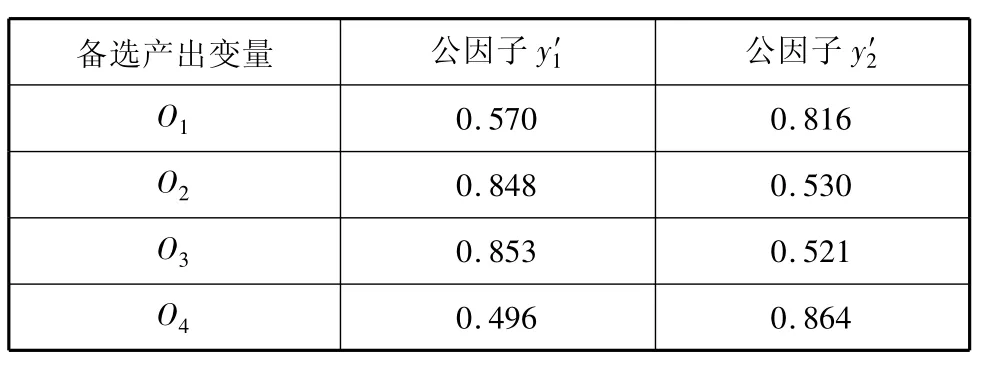

采用同樣方法對備選產出變量作因子分析,O1,O2,O3和 O4分別對應于式(1)中的 η1,η2,η3和η4;相關因數矩陣中的所有值都遠大于0.3,說明各產出變量的相關性很好;另外,KMO值為0.737,巴特萊特球體檢驗結果表明相關因數矩陣與單位矩陣有顯著差異,適合作因子分析.

表3 正交旋轉后的備選產出變量的公因子載荷

式中:a′ij∈x′i(i=1,2;j=1,2,…,13);b′ij∈y′i(i=1,2;j=1,2,…,13);aij∈xi(i=1,2;j=1,2,…,13);bij∈yi(i=1,2;j=1,2,…,13).

上述變換只對變量的值作數學處理,不影響變量的本質含義,因此處理后的變量仍沿用原變量名稱,見表4.

表4 處理后的投入與產出變量

2.2 基于SE-DEA模型的有效性計算

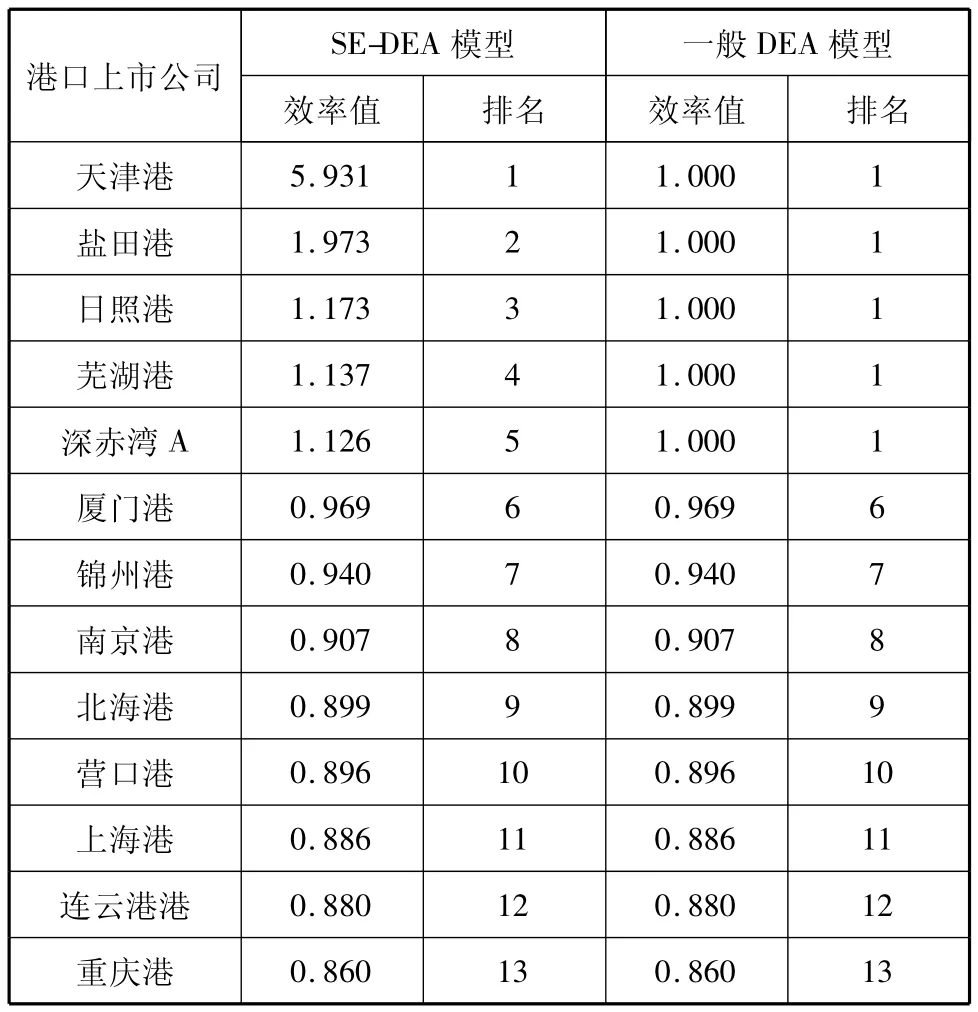

將表4中的投入與產出變量作為SE-DEA模型的投入與產出變量,利用DEA Excel Solver進行計算,結果見表5.

表5 模型計算結果對照

由表5可知,天津港以較明顯的優勢排在第1位,而重慶港暫居榜尾.一般DEA模型得到5個效率值同為1的港口,而SE-DEA實現對所有港口的充分排序.由于SE-DEA模型仍是1種相對有效的評價模型,得出的結果也是相對效率值而非絕對效率值.

3 結束語

本文為港口上市公司的經營效率評價提供1個新的定量方法,即因子分析與SE-DEA模型相結合的兩步法,并綜合國內外的研究成果,建立1套備用投入、產出變量體系,在對我國13家港口上市公司2008年的經營效率進行評價時,得到較為理想的結果,具有一定的理論和現實意義.

由于不是任意的備選投入與產出變量都能作因子分析,而且兩步法只能得出參評對象的相對效率排序,不能給出造成效率相對優劣的原因,今后還需作進一步的研究.

[1]王國順.企業經營效率:概念、來源及關系[J].中南工業大學學報:社會科學版,2002,8(3):224-228.

[2]陳軍飛,許長新,嚴以新.用數據包絡分析法對港口水運上市公司經營效率的評價[J].上海海運學院學報,2004,25(1):51-55.

[3]王春芝,王凱,馬慶國.基于因子分析與DEA的港口行業上市公司經營效率評價[J].西安電子科技大學學報:社會科學版,2008,18(1):110-116.

[4]SMITH P.Model misspecification in data development analysis[J].Ann Operations Res,1997,73(10):233-252.

[5]劉永輝.基于綜合變量DEA的商業銀行效率評價研究[D].長沙:湖南大學,2007.

[6]李利梅,柳向東.R型因子分析模型描述[J].統計與決策,2003(8):88-89.

[7]李新蕊.主成分分析、因子分析、聚類分析的比較與應用[J].山東教育學院學報,2007(6):23-26.

[8]莊茜,李紹武.改進DEA在港口效率評價中的應用[J].天津城市建設學院學報,2008,14(2):102-105.

[9]COOPER W W,SEIFORD L M,TONE K.Data envelopment analysis:a comprehensive text with models,applications,references& DEA-solver software[M].London:Kluwer Academic Publishers,1999:22-23.

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

金橋(2022年10期)2022-10-11 03:29:22

石油瀝青(2021年4期)2021-10-14 08:50:44

甘肅教育(2020年14期)2020-09-11 07:57:42

當代工人(2019年20期)2019-12-13 08:26:11

海洋世界(2016年12期)2017-01-03 11:33:00

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國衛生(2014年11期)2014-11-12 13:11:32

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51