跨國公司在華并購:現狀動機與效應

2010-08-07 09:29:18王春波胡劍波

對外經貿實務 2010年6期

關鍵詞:企業

王春波 胡劍波

20世紀80年代以來,跨國并購作為跨國公司進行對外直接投資的方式得到了很大發展。進入90年代,特別是1995年以來,跨國公司在全球范圍內掀起了規模宏大、影響深遠的第五次兼并與收購浪潮,跨國并購交易額急劇增長,促使跨國并購成為全球對外直接投資的主要方式,而綠地投資則退居次要地位。與此同時,隨著中國改革開放的進一步深化,跨國并購在我國利用外商直接投資中所占比重逐步上升。在這種國際經濟背景下分析跨國公司在華并購的現狀、動機及對我國經濟產生的正負影響,將有助于我國采取積極的態度

和有效的監管措施,促使外資企業和我國企業實現互利共贏。

一、跨國公司在華并購的現狀及國際比較

跨國公司進行對外直接投資(Foreign Direct Investment,簡稱FDI)的兩種典型方式包括綠地投資(Greenfield Investment)和跨國并購(Cross-border M & A)。這兩種形式的共同之處在于跨國公司以股權參與方式獲得目標企業的控制權或參與其經營管理。具體來講,綠地投資是指跨國公司等投資主體在東道國境內依照東道國的法律,在東道國境內設立部分或全部股權歸其所有的企業。而跨國并購是由企業國內并購概念引申擴展而來的,是企業國內并購在開放經濟中或經濟全球化過程中的跨國延伸。聯合國貿發會議對跨國公司并購做出了相應的劃分,跨國并購包括跨國兼并和跨國收購兩方面的內容。

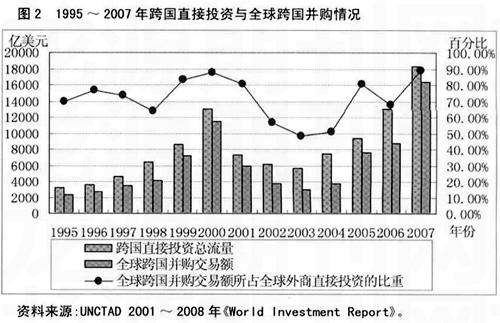

20世紀80年代以來,跨國并購作為跨國公司進行對外直接投資的方式得到了很大的發展。進入90年代,特別是1995年以來,國際上并購浪潮迭起,跨國并購交易額急劇增長,在世界FDI總額中的比重迅速上升(見圖1)。例如:1999年全球FDI總流量達到8650億美元,其中跨國并購總額達到7200億美元,占全球FDI總額的83.2%。2000年以后,受世界經濟增長速度趨緩和主要投資國匯率變動的影響,跨國并購規模開始下降,增長速度下降,但全球跨國并購仍占較大比重。2007年下半年,盡管開始出現金融和信貸危機,但在三大類經濟體——發達國家、發展中國家、以及轉型期經濟體(東南歐國家和獨立國家聯合體)中,FDI總額都在繼續增長。據《2008年世界投資報告》,2007年全球FDI金額達到18330億美元,創歷史最高水平,全球跨國并購交易額達16370億美元。因此,從整體上來看,美國次貸危機引發的金融危機對2007年全球跨國并購沒有產生明顯的削弱影響。相反,2007年下半年出現了一些很大的交易,包括銀行業歷史上規模最大的交易——蘇格蘭皇家銀行、富通銀行和西班牙國際銀行組成的銀團以980億美元收購荷蘭銀行控股公司,以及力拓礦業集團(聯合王國)收購加拿大鋁業集團(加拿大) 。但是隨著金融危機的加深,全球跨國并購交易總額幅度勢必會降低。據聯合國貿發會議統計,最近20年來跨國并購涉及金額以42%的速度增加。國際上跨國并購金額在國際投資中已占據超過70%的份額,這說明跨國并購已經成為全球FDI的主要方式,而綠地投資則退居次要地位。

中國政府從1980年批準建立的第一家中外合資企業——“北京航空食品有限公司”至今,跨國公司在華投資走過近30年的路程。跨國公司在華并購整個歷程與中國的經濟體制改革的逐步深化密切相關,整體上大致可以劃分為三個階段:一是外資并購醞釀準備期或萌芽期(1980~1990);二是外資并購緩慢增長期或過渡期(1991~2000);三是外資并購的快速成長期或發展期(2001~至今)。與跨國并購成為全球FDI主要方式不一致的是,跨國并購在我國實際利用FDI總量中一直處于次要位置。據聯合國貿發會議統計,2000年跨國公司在華并購額為22.47億美元,占當年我國實際利用FDI總額407.72億美元的5.51% ;2004年為67.8億美元,占當年實際利用FDI總額606.3億美元的11.18%;2007年一舉突破100億美元,為186.69億美元,創歷史新高,占我國實際利用FDI總額826.58億美元的22.59%,但是與世界平均水平相比,跨國并購比重仍舊較低。因此,從客觀上講,目前我國利用FDI仍然是以綠地投資為主,但隨著跨國公司在華投資規模的不斷擴大,中國將逐步成為跨國并購的重要目標國。

二、跨國公司在華并購的動機

外資并購中國企業之所以在20世紀90年代以來的中國經濟生活中成為一種“現象”、一個“熱點”,是有其必然性的,而這種必然性是由外因和內因兩個方面來決定的,在此,我們可以從外資企業和中方企業兩個方面來分析跨國公司在華并購的動機。

(一)外資企業的并購動機分析

1.進行全球資源整合,跨國公司國際競爭延伸至中國。從全球范圍來看,自20世紀80年代以來,在技術進步、政府管制放松、運輸成本降低等條件的推動下,產業全球化趨勢日趨明顯,各國間聯系越來越緊密,競爭聯動性增強,表現出全球化競爭格局。就跨國公司而言,外部環境的變化促使跨國公司之間的競爭日益激烈,這種競爭不僅包括某一單一價值活動的競爭,還包括上、下游各環節價值活動全方位的競爭,因此,跨國公司就需通過對全球分支機構的整合或擴張,將過去缺乏協調的母子公司結構變成協調一致的全球價值鏈體系,即形成一體化的網絡組織。

2.尋求并開拓中國市場,獲得銷售渠道。國內市場的有限性迫使跨國公司將目光轉向海外,開拓國外市場,以滿足當地市場的需求或其他市場的出口。原因在于跨國公司的高層領導都清楚地意識到,擴大市場占有份額,對于公司的生存和發展來說是至關重要的。過去,中國吸引外資的優勢主要在于廉價的勞動力、自然資源和政府的優惠政策,在這種情況下,“綠地投資”方式成為外資的主要選擇。近年來,我國經濟高速增長,人民生活水平和購買力得到了極大提高,與此相適應,中國市場日趨活躍和快速成長。但從總體上看,中國市場遠未飽和,特別是某些產業,由于在技術水平和制造能力等方面與發達國家尚有較大差距,市場對產品的需求不能很好地滿足,潛在需求有待挖掘。外資進入中國市場后,通過收購本土企業能夠迅速得到這些銷售渠道,為他們節約大量新建銷售渠道的時間,在競爭中搶占有利時機。

3.獲得并整合生產能力,在中國建立生產基地。在日益激烈的國際競爭壓力之下,跨國公司通過海外并購,可以有效實現產業結構調整和資源配置優化的宏觀經濟目標。全球經濟一體化和國際貿易自由化為全球企業創造了良好的宏觀環境,而中國由于巨大且高速增長的市場和龐大的生產制造能力,勢必要成為這一進程中的重要一環。正因如此,跨國公司在進行全球投資戰略的調整中,中國成為首選的投資目的地和理想的公司地區總部所在地,大型投資項目紛紛遷入中國,并將中國定位于全球生產和制造中心。外資通過并購方式在中國建立生產制造基地將大大節省時間,并迅速獲得并整合現有的生產能力。

此外,跨國公司并購中國企業的其他動機還有:規模經濟、降低成本、資本增值、避稅、獲得稅收優惠、規避商業周期風險以及利用中國良好的自然資源、人力資源、信息資源、科技資源、時間資源等。

(二)中方企業的并購動機分析

1.引進管理與技術。中國企業與國外一流企業相比,在技術與管理等方面存在著明顯的差距。通過外資并購,將有助于我國企業發展迫切需要的管理與技術。例如,2004年,商務部同意賽格集團將所持賽格三星14.09%的股份轉讓給三星康寧(馬來西亞)公司。至此,三星康寧方面累計控制賽格三星35.46%的股權,超過賽格集團和深圳賽格股份有限公司共同持有的35.39%股權,成為公司實際上的第一大股東。國資委方面強調,該項批復主要是為了引進先進管理經驗和技術,增強企業競爭力。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26