基于市值管理理論的選股模型應用*

2010-08-21 00:48:14史天雄

湖南大學學報(社會科學版) 2010年4期

杜 江,史天雄

(四川大學經(jīng)濟學院金融工程系,四川成都 610064)

基于市值管理理論的選股模型應用*

杜 江,史天雄

(四川大學經(jīng)濟學院金融工程系,四川成都 610064)

根據(jù)市值管理理論,公司的管理者通過科學的公司管理與合理的資源配置,可以實現(xiàn)股東利益最大化的目標,然而這會反映到股票價值和公司財務數(shù)據(jù)上。財務數(shù)據(jù)能夠反映公司的內(nèi)在價值,市值能夠反映公司外在價值,通過分析內(nèi)在外在價值之間的聯(lián)系,即公司財務指標與其真實市值的關系,總結(jié)出一套以市值管理分析為基礎的選股方法,從而為個人投資制定一個合理的投資方向。

市值管理;Ab_Value;D-Ab模型 ;投資組合

Abstract:Acco rding to the theo ry of market capitalization management,we can maxim ize shareholders’equity by using scientific company management and the distribution of resources,w hich w ill be reflected in the stock and the financial data.The financial data can reflect the intrinsic value;the market value can reflect the extrinsic value.By analyzing the intrinsic and extrinsic value,we can sum up a stock method based on market capitalization management,w hich can make a reasonable direction of investment.

Key words:M arket Capitalization Management,Ab_Value,Model of D-Ab,Investment portfolio

在經(jīng)過2008年金融危機的洗禮后,全球經(jīng)濟在2009年有所復蘇的大背景下,中國經(jīng)濟的增速最受世界的關注。為了實現(xiàn)保八的民生目標,中國政府出臺了一系列政策,多次聲明將采取積極的財政政策和繼續(xù)保持寬松的貨幣政策,給中國的經(jīng)濟增長提供了良好的條件。國家統(tǒng)計局近日發(fā)布公報,09年全年GDP同比增長8.7%,這一表現(xiàn)超出了許多機構(gòu)的預期。從09年全部的數(shù)據(jù)中,我們可以看出中國企業(yè)多家扭虧盈利,股市一度登上了3400點的高峰,重啟IPO的成功暗示了中國股市的復蘇。在成為全球第三大股市后,許多人預測中國股市有望在2020年之前趕超美國股市。

在這樣的經(jīng)濟回暖大背景下,大眾的投資方向在哪里,怎樣才能跟上經(jīng)濟發(fā)展的步伐,在利益和風險疊加的市場中怎樣才能占領先機?制定合理的投資理財方案顯然是最佳的選擇。以現(xiàn)在的世界經(jīng)濟情況來看,我想大多數(shù)的投資者會偏愛股票,而在選股中,市值管理理論會幫助投資者理性的選擇最佳的投資組合。本文就利用市值管理理論--D-Ab模型原理來幫助投資者選擇相對最佳投資組合。

一 市值管理論方法的研究

(一)市值管理論內(nèi)容

2006年10月23日,沃倫·巴菲特旗下的伯克希爾·哈撒韋公司A股股票的交易價格收盤時達到每股10萬美元,成為美國歷史上最昂貴的股票。而1962年巴菲特及其投資伙伴買進了伯克希爾公司的股票時,股價僅為每股7美元。仰望之余,或許我們應該注意到巴菲特的一句看似簡單的話:“從短期來看,股市是一個投票機;而從長期來看,股市是一個稱重機。”何為稱重機,我個人理解是風向標和我們投資的標準,從市值管理論來看,在全流通背景下,以公司市值來衡量公司經(jīng)營團隊的成績,本質(zhì)上就是以市場機制來衡量公司經(jīng)營團隊的成績。這也就是巴菲特所指的“稱重機”。所以從巴菲特的觀點可以看到從市值角度分析股票是現(xiàn)代投資一個新的領域。

以持續(xù)、穩(wěn)定、合理和有效的提高上市公司總市值為目標,使公司股票價格正確反映公司的內(nèi)在價值,并努力實現(xiàn)公司內(nèi)在價值的最大化和股東價值最大化方為正解,這也正是“市值管理”的涵義所在,同時也是我們利用市值管理理論反推股票價格的理論基礎。

(二)市值管理論選股原理

根據(jù)市值管理論,可以確定公司市值和股票價格相互之間的某些相關關系,得到以下三個原理。

原理一:價值是價格的基礎,價格是價值的反映。價格會偏離價值,但必然會回歸價值。因此,價格低估的偏離代表著投資機會。我們投資宗旨就是尋找這種機會;

原理二:公司價值由多種元素合成。有過往業(yè)績、也有未來成長,有財務性指標、也有非財務性指標;公司市值代表公司價格,比股價更宏觀更綜合。因此,透過市值看估值更準確;

原理三:資本市場也講隨行就市。一個價格脫離市場環(huán)境,便無法判斷高低;同樣的價格,牛市里不高,熊市里就不低。因此,注重估值的相對性更科學。市值管理論法完全遵循相對原則。

根據(jù)以上原理,利用D-Ab模型1進行選股,并且定義選股指標為Ab_Value。D-Ab模型旨①D-Ab模型由北京市值管理研究中心于2008年設計.在市場中尋找股票價值相對被低估的股票組合,通過判斷大盤走向主動調(diào)整持倉比例,實現(xiàn)穩(wěn)健的投資收益。

二 利用市值管理論方法選股

(一)微型選股模型——D-Ab模型介紹

D-Ab模型:根據(jù)股票價格不會長期偏離其內(nèi)在價值的基本原理,從反映企業(yè)內(nèi)在價值的財務數(shù)據(jù)著手,找尋并投資于價格相對其價值被相對低估的股票組合的投資方法。

其中,其中 FI%i,j為j行業(yè)中各股票第i個財務指標在j行業(yè)該指標總和中的占比,MV%j為該個股市值在j行業(yè)中行業(yè)市值總和中的占比。依據(jù)Ab_Value進行降序排序,排名居前的100支為低估組,排名居末的100支為高估組。

股票池的產(chǎn)生:依據(jù)Ab_Value進行降序排序,排名居前的100支為低估組,即我們的股票池。

財務數(shù)據(jù)能夠反映公司的內(nèi)在價值,而市值是價值的外在表現(xiàn)。經(jīng)過研究,凈利潤、營業(yè)收入、營業(yè)利潤、凈資產(chǎn)、凈資產(chǎn)收益率、經(jīng)營性現(xiàn)金流、資產(chǎn)負債率等7個指標被認為對市值有較大影響。針對上述指標進行窮舉法和回歸分析,確定了凈利潤、營業(yè)利潤、凈資產(chǎn)和資產(chǎn)負債率作為模型的自變量。表1為利用回歸分析各項指標的適用性的結(jié)果。

表1 財務指標分析

根據(jù)分析結(jié)果,選擇適用性高、相關性高的指標做D-A b模型的基礎指標,并利用其進行所有上市公司的Ab_Value降序排序,排名前100名為低估組,排名后100名為高估組。這樣根據(jù)市值管理論原理得知低估組為潛力股,也就是再之后的一段時間內(nèi),低估組股票價格有回歸行業(yè)平均價格的趨勢,但也需要對其公司業(yè)績數(shù)據(jù)進行分析,確定該公司股票回歸趨勢的大小;高估組為相對優(yōu)勢股,也就是從該公司各業(yè)績數(shù)據(jù)來看,其已經(jīng)超過行業(yè)平均水平,有繼續(xù)向好的趨勢,但我們還需判斷該公司持續(xù)向好的趨勢是否明顯。

(二)宏觀選時模型

歷史證明,牛市或熊市是影響投資收益的關鍵因素。因此,建立了微觀選股模型——D-Ab模型后,宏觀選時模型應運而生。

由于換手率、市盈率、市凈率、證券化率、平均每股價格、A股市值比貨幣供應量等六個指標被證明在較大程度上能夠反映市場的走勢,因此,依據(jù)歷史經(jīng)驗,宏觀選時利用上述六個指標各自劃分了風險區(qū)、中值區(qū)和價值區(qū),以為我們的投資選擇合理的實際。

根據(jù)歷史數(shù)據(jù),對上述六個指標和股票價格進行回歸分析,得出各個指標相對應的風險區(qū)、中值區(qū)和價值區(qū),下表為回歸分析結(jié)果。

表2 宏觀信號分析

實際操作方法:假設我們?nèi)魏螘r間都可以隨意的買賣股票,當六個指標依次進入風險區(qū)時,投資組合將分別減倉20%,40%,60%,80%,直至完全清倉;當六個指標依次進入價值區(qū)時,投資組合將分別加倉20%,40%,60%,80%,直至滿倉。

三 D-Ab模型實證分析

(一)實證方法

滬深兩市上市公司年報、半年報、三季報一般在每年4月30日、8月31日和10月31日公布完畢,考慮到財報公布時間對市場的影響,因此選擇1996年至2008年每年的5月13日、9月10日、11月10日作為模型橫截面時點,以所有上市公司的股票數(shù)據(jù)和部分財物數(shù)為研究對象,經(jīng)過客觀標準進行預處理后使用D-Ab模型。由于1996年至2001年尚未推行季報制,所以每年只取2個時點,即5月13日和11月10日;2002年至2008年每年截取3個時點,即5月13日、9月10日和11月10日。

考慮到證券市場牛熊市交替的影響,1996年至2005年,是模型各項參數(shù)確定的階段,2006年至2008年是模型的模擬階段。

在每個時點對上市公司作分析和比較,按偏離度大小,分出高估組、低估組和隨機組各100只股票,形成三個投資組合。低估組即偏離度最大的100只股票組合,高估組即偏離度最小的100只股票組合。

(二)實證階段結(jié)論:

實證分析共分為三個階段,第一階段依據(jù)DAb模型得到一個普通選股組合,即低估組;第二階段是在低估組里尋找投資收益最高的組別,即細分組;第三階段,模擬階段,在對宏觀選時模型進行深入研究的基礎上,針對細分組進行持倉比例的調(diào)整,得到一個最優(yōu)投資組合,即精選組,利用細選組在2006-2008年進行模擬,以驗證市值管理論方法的可行性。

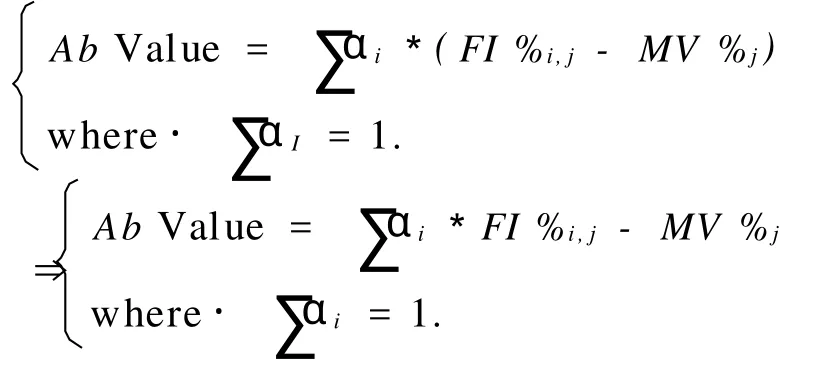

1)第一階段:低估組戰(zhàn)勝指數(shù)幾率更大,且相對隨機組具有更高的安全邊際。

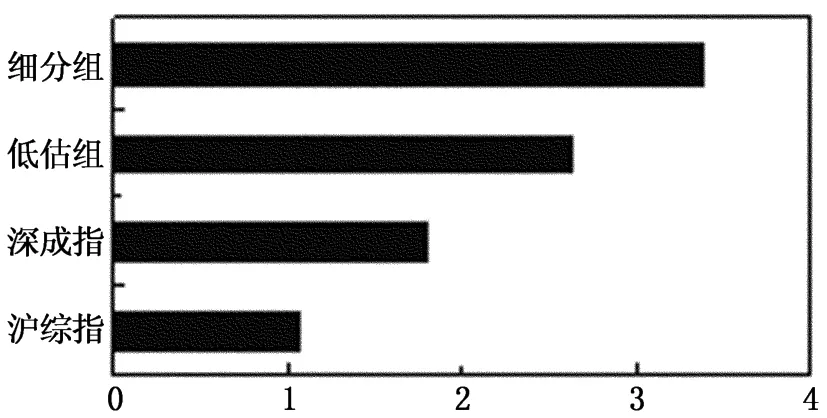

如圖1所示,比較1996年至2005年各個投資組合的累計收益率,低估組以228.13%的投資收益暫列第一,比滬綜指和深成指高出一倍以上;且高估組呈現(xiàn)出了負增長的現(xiàn)象,說明被低估或高估的股票市值在較長時間內(nèi)有回歸趨勢。

表3 實證方法

圖1 1996~2005年累計收益率

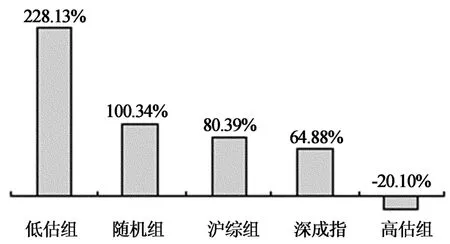

在風險方面,與隨機組相比,低估組具有更高的安全邊際。從表4可以看出,低估組的風險回報率達到了17.2%,隨機組為12.4%。

表4 低估組和隨機組風險收益指標

2)第二階段:細分組表現(xiàn)優(yōu)于原始低估組,06-08模擬階段繼續(xù)領跑大盤。

由于影響股票價值的財務指標并不是一成不變的,因此當模型中權(quán)重較低的因素主導價格走勢時,排名位于中間的股票表現(xiàn)反而更好。根據(jù)這一發(fā)現(xiàn),我們挑選了1996-2005年低估10組股票中表現(xiàn)最好的4組形成了細分組的投資組合,并模擬2006-2008年的投資收益。如下圖2所示,細分組的累計收益率比原始的低估組高出了70%。

圖2 2006~2008低估各組累計收益表

3)第三階段:精選組累計收益率高于細分組和原始組。

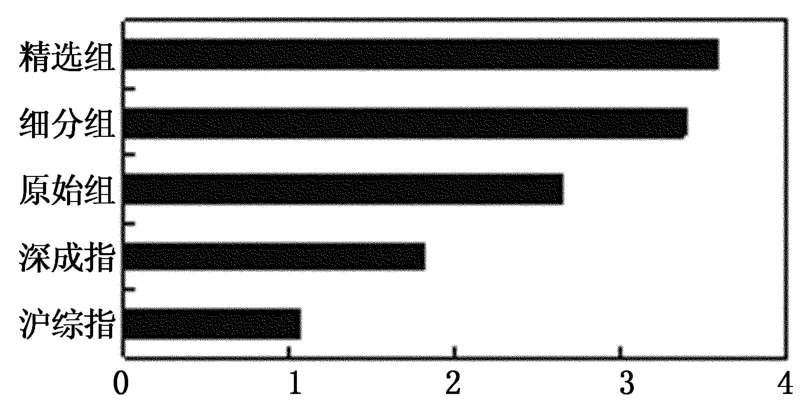

此階段結(jié)合了D-Ab模型和宏觀選時模型,即根據(jù)各項宏觀指標出現(xiàn)的信號,對細分組進行從新選擇、加倉減倉操作,得到新的投資組合——精選組。如上圖3所示,精選組的累計收益率大約比細分組高出20個百分點。

圖3 2006~2008精選組累計收益率

(四)D-Ab模型實證結(jié)論

1)通過以上D_Ab模型在實際驗證中的模擬,證實了D_Ab模型在投資者實際選股中具有可行性。

2)通過模型分離出來的被低估或高估的股票市值在較長時期內(nèi)有回歸合理市值的趨勢。選擇偏離合理市值的股票更容易獲得在接下來的時期內(nèi)回歸合理市值所帶來的收益。3)實戰(zhàn)期內(nèi)低估區(qū)股票組合戰(zhàn)勝指數(shù)的幾率更大,在模擬中我們確實看到了超越指數(shù)的收益,并且低估組合具有良好的避險性質(zhì),具有高于隨機選股組合安全邊際。

4)通過模擬階段我們選擇走勢較好的低估組構(gòu)成實戰(zhàn)階段的投資組合,形成的細分組在實戰(zhàn)階段可以獲得高于原低估組的收益。

5)根據(jù)宏觀選時得出的精選組可以保持高于細分組的收益,在宏觀指標出現(xiàn)信號的時候,合理的調(diào)整投資組合的比例,可以讓投資者保持與宏觀政策同步,進一步獲得更高的收益。

從本文中可以看出,市值管理理論方法是通過市值管理論出發(fā)在實際投資中幫助投資者理性的選擇高收益安全邊際高的股票組合,從實證分析中確實驗證了市值管理論方法的有效性和高效性,建議投資者合理的在選擇投資組合中應用此方法。

[1]施光耀,劉國芳.市值管理論 [M].北京:北京大學出版社,2008.21-39

[2]施光耀,劉國芳,梁彥軍.中國上市公司市值管理評價研究[J].管理學報,2008,5(1):2-4.

[3]唐勇軍.價值管理研究綜述與評價[J].財會通訊,2007,5:1-3.

[4]劉國芳.從證券化率看宏觀經(jīng)濟管理[J].經(jīng)濟與管理研究,2009,(7):2-4.

[5]馮貞.全流通時代上市公司市值管理與并購的研究[J].商業(yè)時代,2009,(30):2-3.

[6]丁君風.中國上市公司價值管理中的戰(zhàn)略結(jié)構(gòu)與治理結(jié)構(gòu)因素研究[D].2003.4-5.

[7]萬方數(shù)據(jù)http://www.w anfangdata.com.cn/.

[8]中國上市公司市值管理網(wǎng)http://www.ccmvm.org/.

[9]彭清華,陽宗妤,王峰.貨幣資金風險與安全防范研究[J].湖南科技大學學報(社會科學版),2009,(3):73-77.

[10]劉澎.市場分割狀態(tài)下紅籌股回歸A股的經(jīng)濟影響[J].財經(jīng)理論與實踐,2009,(4):34-37.

[11]雷輝,肖玲,趙海龍.上市公司并購融資方式與治理績效研究[J].財經(jīng)理論與實踐,2009,(6):42-45.

Research of Stock Selection Model based on Theory of Market Capitalization Management

DU Jiang,SH I Tian-xiong

(College of Economics,Sichuan University,Chengdu 610064,China)

F830.591

A

1008—1763(2010)04—0063—04

2010-04-28

杜 江(1958—),男,甘肅敦煌人,四川大學經(jīng)濟學院教授,博士.研究方向:宏觀經(jīng)濟計量分析、經(jīng)濟時間序列分析、金融工程.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農(nóng)業(yè)(2022年15期)2022-09-20 06:56:20

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

光學精密工程(2016年6期)2016-11-07 09:07:19

雜文月刊(2016年1期)2016-02-11 10:35:51

現(xiàn)代企業(yè)(2015年8期)2015-02-28 18:54:47

現(xiàn)代企業(yè)文化·綜合版(2011年6期)2011-06-24 05:30:44