石河子居民儲(chǔ)蓄影響因素調(diào)查分析

2010-09-07 06:44:12李兆偉劉靜敏周淑珍石河子大學(xué)經(jīng)貿(mào)學(xué)院新疆石河子832000

當(dāng)代經(jīng)濟(jì) 2010年21期

○李兆偉 劉靜敏 周淑珍 (石河子大學(xué)經(jīng)貿(mào)學(xué)院 新疆 石河子 832000)

石河子居民儲(chǔ)蓄影響因素調(diào)查分析

○李兆偉 劉靜敏 周淑珍 (石河子大學(xué)經(jīng)貿(mào)學(xué)院 新疆 石河子 832000)

中央新疆工作會(huì)議強(qiáng)調(diào)在推動(dòng)新疆經(jīng)濟(jì)社會(huì)又好又快發(fā)展的同時(shí),要集中力量優(yōu)先保障和改善民生。本課題選取居民儲(chǔ)蓄這一衡量民生的重要指標(biāo),在新疆生產(chǎn)建設(shè)兵團(tuán)的標(biāo)志性城市石河子展開對(duì)影響居民儲(chǔ)蓄因素的調(diào)查,并對(duì)調(diào)查結(jié)果進(jìn)行統(tǒng)計(jì)分析,通過實(shí)地調(diào)查與模型檢驗(yàn)相結(jié)合的方法,得出各因素對(duì)石河子居民儲(chǔ)蓄的影響程度的結(jié)論。

居民儲(chǔ)蓄 影響因素 調(diào)查 社會(huì)保障

一、調(diào)查目的

保障和改善民生的著力點(diǎn)在完善社會(huì)保障體系建設(shè)上。眾多學(xué)者的研究表明,我國居民的高儲(chǔ)蓄行為是與社會(huì)保障機(jī)制不完善息息相關(guān)的,改革開放以來,社會(huì)時(shí)刻處于變革中,在制度頻繁變遷中,居民對(duì)未來收入的不確定預(yù)期必然提高,居民增加預(yù)防性儲(chǔ)蓄的動(dòng)機(jī)也就必然增強(qiáng)。

本文將通過調(diào)查數(shù)據(jù)分析,研究收入、年齡、職業(yè)等因素對(duì)石河子居民儲(chǔ)蓄的影響,在居民儲(chǔ)蓄這一視角下評(píng)價(jià)新疆生產(chǎn)建設(shè)兵團(tuán)八師石河子市的社會(huì)保障體系完善程度,進(jìn)而在現(xiàn)代儲(chǔ)蓄理論的基礎(chǔ)上建立儲(chǔ)蓄模型,得出影響石河子居民儲(chǔ)蓄的主要因素。

二、調(diào)查內(nèi)容分析

此次課題抽樣調(diào)查主要在石河子部分銀行網(wǎng)點(diǎn)、證券公司網(wǎng)點(diǎn)、石河子企業(yè)家論壇會(huì)議、大學(xué)生“三下鄉(xiāng)”團(tuán)場及石河子大學(xué)教職工中開展,發(fā)出問卷200份,收回有效問卷169份,問卷有效率84.5%。我們主要從收入、年齡、職業(yè)等因素對(duì)居民儲(chǔ)蓄的影響出發(fā),并對(duì)不同社會(huì)群體的儲(chǔ)蓄原因進(jìn)行了分類調(diào)查統(tǒng)計(jì)。主要調(diào)查結(jié)果如下。

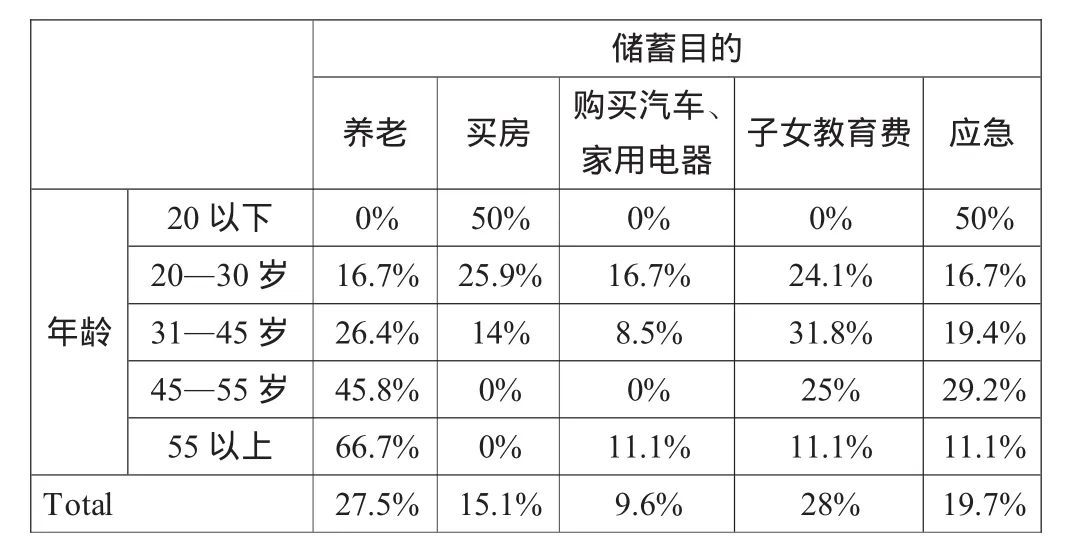

1、不同年齡、職業(yè)、收入對(duì)儲(chǔ)蓄目的的選擇

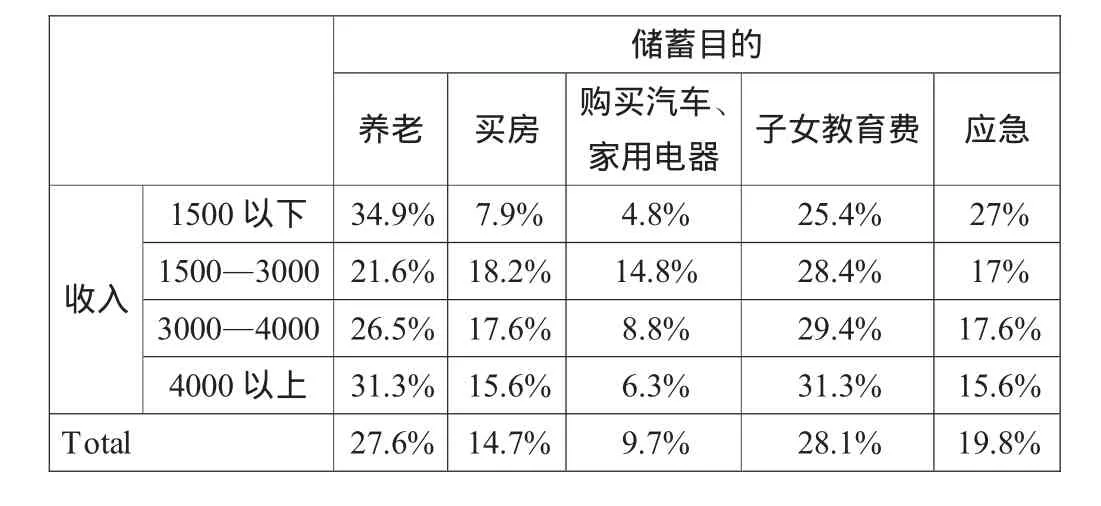

從表1數(shù)據(jù)可以看出,在石河子,不同年齡之間的儲(chǔ)蓄目的有很大差異性。年輕人儲(chǔ)蓄主要為了買房子,與之相對(duì),老年人則基本不存在買房目的需求,而對(duì)養(yǎng)老的需求很大,中年人儲(chǔ)蓄目的則傾向多元化。總體而言,養(yǎng)老與子女教育是大部分人的共同重要儲(chǔ)蓄目的。從表2數(shù)據(jù)可以看出,職業(yè)對(duì)石河子居民并無顯著的差異影響。從表3數(shù)據(jù)可以看出,養(yǎng)老和子女教育儲(chǔ)蓄是不同收入水平下人們的共同選擇,這說明石河子居民對(duì)子女教育的重視程度。而從低收入者(1500元以下)來看,由于收入不確定性的影響,此類人群更多的是保存部分儲(chǔ)蓄用于應(yīng)急。

2、石河子居民儲(chǔ)蓄目的總體分布

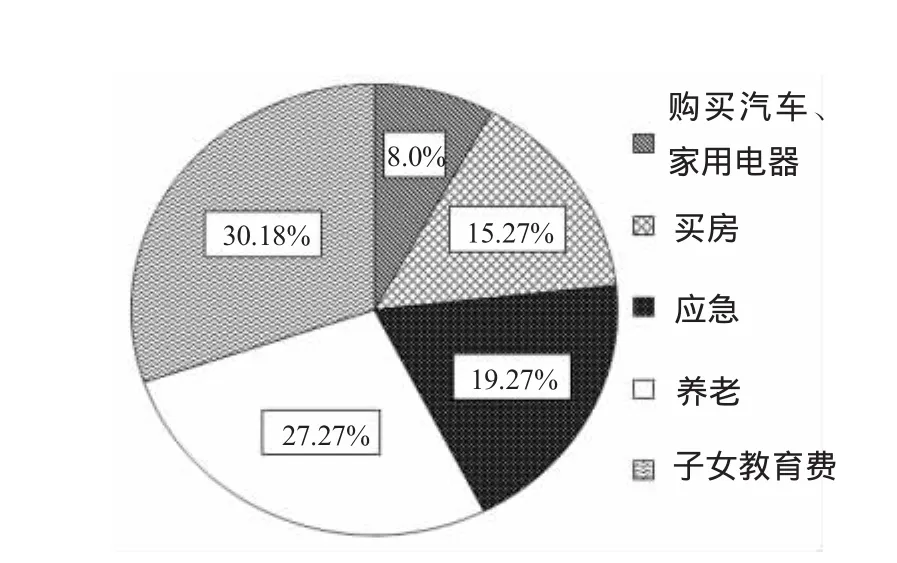

我們在對(duì)儲(chǔ)戶的隨機(jī)抽樣問卷調(diào)查中,針對(duì)不同儲(chǔ)戶的儲(chǔ)蓄目的做了調(diào)查統(tǒng)計(jì)。由圖1調(diào)查結(jié)果可知,石河子居民儲(chǔ)蓄目的中子女教育及養(yǎng)老排在前兩位。其中,子女教育占到30.18%,而養(yǎng)老占到27.17%。如果我們把養(yǎng)老、子女教育、買房、應(yīng)急均算作預(yù)防性動(dòng)機(jī),購買汽車等算作享受性動(dòng)機(jī),那么,這部分居民意在尋求生活安全保障的預(yù)防性儲(chǔ)蓄存款的比例竟然高達(dá)92%,由上面的統(tǒng)計(jì)結(jié)果可以明顯看出,石河子居民的儲(chǔ)蓄狀況很大程度上是由于養(yǎng)老、子女教育等社會(huì)保障制度尚不完善造成的。

表1 不同年齡段儲(chǔ)蓄目的分布表

表2 不同職業(yè)群體儲(chǔ)蓄目的分布表

表3 不同收入群體儲(chǔ)蓄目的分布

事實(shí)上,全國都存在著相似的情況。伴隨著國家對(duì)教育、住房、醫(yī)療、養(yǎng)老等社會(huì)制度的改革,這些原本近似“公益性”的支出一下子變成了中國百姓的沉重包袱,人們必須為生活所必需的“大額剛性支出”進(jìn)行謹(jǐn)慎地自我準(zhǔn)備,儲(chǔ)蓄成為了人們最理想的選擇。

圖1 石河子居民儲(chǔ)蓄目的分布圖

三、實(shí)證檢驗(yàn)

通過上面的一系列檢驗(yàn),我們可以大致判斷出各種因素對(duì)石河子居民儲(chǔ)蓄的影響作用。下面,我們就根據(jù)現(xiàn)代居民儲(chǔ)蓄理論,通過建立多因素方程模型來分析眾因素的綜合影響作用。

假設(shè)居民儲(chǔ)蓄S滿足:

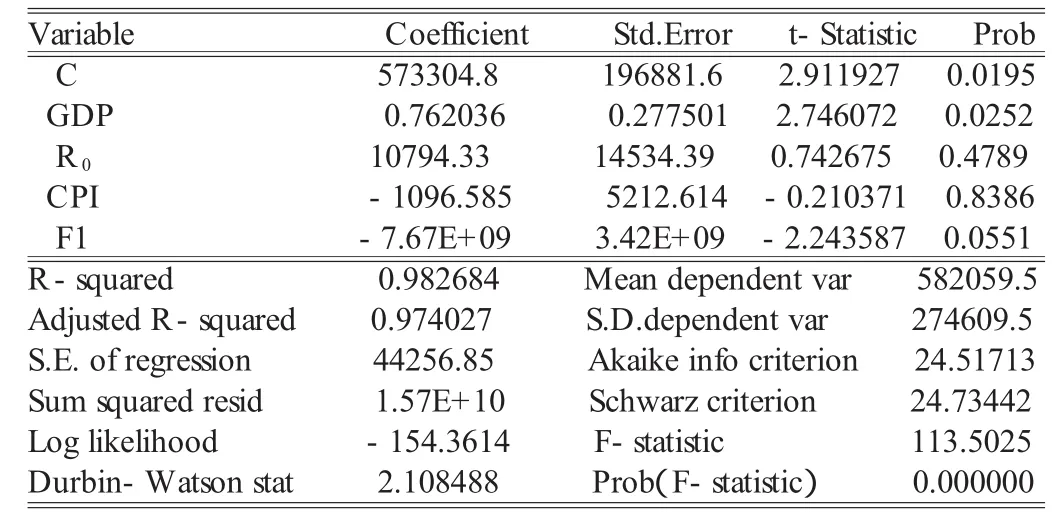

其中GDP為石河子國內(nèi)生產(chǎn)總值,R0代表一年期銀行儲(chǔ)蓄存款利率,CPI代表石河子年通貨膨脹率,F(xiàn)1代表社會(huì)保障程度的石河子地方財(cái)政支出的倒數(shù),δ代表包括其他因素在內(nèi)的不確定性隨機(jī)變量。通過Eviews的分析,結(jié)果如表4所示。

表4 Eviews分析結(jié)果

從表4我們得到,F(xiàn)=113.5025,說明函數(shù)整體顯著,GDP的T檢驗(yàn)值相對(duì)明顯,F(xiàn)1的檢驗(yàn)值相對(duì)微弱,R0和CPI的檢驗(yàn)值則更微弱一些,但我們?nèi)匀豢梢哉J(rèn)為其對(duì)居民儲(chǔ)蓄具有微弱影響,即國內(nèi)生產(chǎn)總值和實(shí)際利率都對(duì)石河子居民儲(chǔ)蓄存在正效應(yīng),而居民儲(chǔ)蓄的多少與地方財(cái)政支出多少(代表社會(huì)保障程度高低)呈負(fù)相關(guān),且隨通貨膨脹率的增加而減少。與上文調(diào)查分析內(nèi)容一致。因而,我們得到關(guān)于石河子居民儲(chǔ)蓄的近似計(jì)量模型:

調(diào)整的R2=0.974027D.W=2.108488

四、調(diào)查結(jié)論

1、儲(chǔ)蓄額與居民收入有正相關(guān)關(guān)系,但并非收入越高儲(chǔ)蓄額越高

調(diào)查結(jié)果顯示,個(gè)人月收入3000元與月收入4000元家庭的年存款額都集中在1.5萬元到4萬元之間,差別不顯著。這部分家庭收入相對(duì)較高的人群從儲(chǔ)蓄目的上看,都維持了相對(duì)類似的儲(chǔ)蓄存款,這部分儲(chǔ)蓄類似于居民的剛性需求,是維持家庭各方面需求的基本應(yīng)急儲(chǔ)備款。當(dāng)居民儲(chǔ)蓄達(dá)到這樣一種水平后,就會(huì)轉(zhuǎn)而尋求其他形式的資產(chǎn)保值增值方式,如基金、股票等,以達(dá)到更高水平的生活標(biāo)準(zhǔn)。

2、關(guān)于存款利息對(duì)石河子居民儲(chǔ)蓄選擇的影響

通過調(diào)查統(tǒng)計(jì),大部分被調(diào)查者表示銀行存款的利息是非常有限的,自己之所以選擇儲(chǔ)蓄只是為資金的暫時(shí)安全保管考慮,這部分資金主要將被用于隨時(shí)有可能發(fā)生的意外需求,以及日后買房、子女教育等的支出。所以,居民選擇銀行存款,是基于其綜合收益性的考慮。

3、對(duì)當(dāng)前石河子居民投資選擇的解釋

調(diào)查中,很多人表示對(duì)基金、股票等投資工具有相當(dāng)大的興趣,但因?yàn)閷?duì)這些投資工具都沒有深入的了解,而不敢貿(mào)然持有。而且,出于資本安全的考慮,人們對(duì)股票仍舊有相當(dāng)大的恐懼心理。這種情況的出現(xiàn)是由我們國家資本投資渠道不順暢造成的。資本市場的不健全和不穩(wěn)定性阻止了部分人的進(jìn)入。

4、關(guān)于石河子居民儲(chǔ)蓄目的分布的解釋

在我們調(diào)查前的預(yù)期中,養(yǎng)老、買房和子女教育應(yīng)當(dāng)成為多數(shù)收入較低居民的選擇,而實(shí)際調(diào)查結(jié)果顯示,其住房需求并不是很強(qiáng)烈。經(jīng)過調(diào)查數(shù)據(jù)整理后我們發(fā)現(xiàn),這主要受我們調(diào)查對(duì)象的限制。因?yàn)閷?duì)住房的需求主要來自于年輕人,而老年人或已成家的中年人大多數(shù)已有了住房,故而他們的目的里就缺少了住房需求,而且石河子房價(jià)相對(duì)也不是很高。另外,除買房外,年輕人要考慮多種因素,儲(chǔ)蓄目的更具有多樣性和復(fù)雜性。

(注:本文系石河子大學(xué)“國家大學(xué)生創(chuàng)新實(shí)驗(yàn)計(jì)劃”課題資助項(xiàng)目。)

[1]黃躍平、胡志濤:淺談中國居民預(yù)防性消費(fèi)儲(chǔ)蓄的實(shí)證檢驗(yàn)[J].市場調(diào)研,2009(1).

[2]孫克任、徐偉宣:西方儲(chǔ)蓄經(jīng)濟(jì)模型及其實(shí)證分析[J].中國管理科學(xué),2004(12).

[3]盧仁祥:我國居民儲(chǔ)蓄影響因素實(shí)證分析[J].商業(yè)時(shí)代,2008(7).

[4]楊天宇、王小婷:社會(huì)保障對(duì)居民個(gè)人儲(chǔ)蓄的影響:理論和實(shí)證研究綜述[J].當(dāng)代經(jīng)濟(jì)管理,2009(2).

[5]尚煜:不同經(jīng)濟(jì)發(fā)展階段利率調(diào)整對(duì)居民儲(chǔ)蓄作用的實(shí)證分析[J].財(cái)經(jīng)論壇,2007(8).

[6]斐春霞、孫世重:流動(dòng)性約束條件下的中國居民預(yù)防性儲(chǔ)蓄行為分析[J].金融研究,2004(10).

[7]李學(xué)彥:中國經(jīng)濟(jì)發(fā)展中的儲(chǔ)蓄過剩問題研究[M].北京:經(jīng)濟(jì)科學(xué)出版社,2008.

[8]姚海明:中國儲(chǔ)蓄向投資轉(zhuǎn)化的結(jié)構(gòu)與效率[M].北京:中國金融出版社,2007.

(責(zé)任編輯:胡婉君)

book=126,ebook=35

猜你喜歡

環(huán)球時(shí)報(bào)(2022-05-19)2022-05-19 17:17:09

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

基層中醫(yī)藥(2018年2期)2018-05-31 08:45:06

民生周刊(2017年19期)2017-10-25 15:47:39

媽媽寶寶(2017年3期)2017-02-21 01:22:28

華人時(shí)刊(2017年19期)2017-02-03 02:51:37

中國塑料(2016年3期)2016-06-15 20:30:00

公民與法治(2016年11期)2016-05-17 04:13:33

大社會(huì)(2016年5期)2016-05-04 03:41:44