我國企業融資規模歧視研究

2010-09-07 05:48:30游德升盧梅

當代經濟 2010年21期

○游德升 盧梅

(平頂山學院 河南 平頂山 467044)

我國企業融資規模歧視研究

○游德升 盧梅

(平頂山學院 河南 平頂山 467044)

本文首先從大企業的財務指標中選取一系列能反映企業風險和盈利狀況的指標,用計量手段——Panaldeta得出回歸方程,然后把小企業的相關數據代入在分析大企業時得到的回歸方程中,得到小企業的理論貸款數量,然后把這些數據和小企業的實際貸款數據進行對比,結果發現我國銀行對企業融資存在規模歧視問題。

企業融資 規模 歧視 面板分析

從我國國民經濟的比例結構來看,中小企業在我國經濟社會中有重要的地位,無論在利用外資和出口創匯方面,還是在推進區域經濟發展、縮小區域間經濟發展水平差距、增強我國經濟實力方面,中小企業都取得了輝煌的成就。但中小企業在其發展過程中也遇到了種種困難,其中融資難是最普遍被提及的問題。國內對中小企業融資問題的研究較多,但國內許多學者對中小企業信貸融資方面的研究多專注于成因、對策(林毅夫,2001)及理論解釋方面(張捷,2002),而運用數據資料進行實證分析的研究不多。因此,本文力求將有關理論、定性的因素予以量化,在此基礎上,運用模型進行回歸分析,來探討中國中小企業的融資現狀。

對中小企業融資不足問題的研究,始于對中小企業是否存在融資不足的實證考察。缺乏對我國中小企業融資狀況進行關注的原因,一方面是由于國內經濟基礎理論發展的制約,另一方面也是由于數據的匱乏。研究我國中小企業的間接融資狀況是一個現實的、急需解決的問題,并可以此來判斷中小企業的間接融資制度是否存在制度變遷的需求。

一、方法描述

銀行在考慮對企業貸款時,它應該綜合考慮到企業的盈利能力和償貸能力。因此,銀行的貸款意愿應該是企業的風險狀況和盈利狀況的一個函數表示。首先從大企業的財務指標中選取一系列能反映企業風險和盈利狀況的指標,然后對大企業本年度新增貸款用企業風險狀況和盈利狀況指標進行分析解釋,最終得到結論說明銀行在對大企業貸款時會考慮到哪些因素,用計量手段得出回歸方程。再把小企業的相關數據代入在分析大企業時候得到的回歸方程,得到小企業的理論貸款數量,把這些數據和小企業的實際貸款數據進行對比(凌智勇,2004)。如果對比的結果是理論貸款額度小于或等于實際額度的假設成立,那就說明不存在小企業的融資不足問題,反之結論亦相反。

首先選取大企業的盈利狀況指標和風險狀況指標:流動比率(LDR)、凈利潤/總資產(LRZ)、營業利潤增長率(YLR)、資產負債率(ZZR)、大企業本年度新增借款數額(XZR)。利用面板模型得回歸方程:ZZRit=a0+a1LDRit+a2LRZit+a3YLRit+a4ZZRit+ εit,然后選取小企業相關的數據,把這些數據代入利用大企業回歸得到的方程,得到理論上的小企業本年度新增貸款額度B,然后對比B和實際的本年度新增貸款額度B',假設B≦B',如果檢驗結果證明假設成立,則證明不存在融資約束,否則認為存在融資約束。

二、模型描述

運用面板數據對宏觀經濟進行分析和研究實際上是近期的事情,最成功的例子是運用面板數據對國際經濟以及對外投資的研究。面板數據模型是結合時間序列和橫截面兩者的數據進行分析。使用這種方法可以提供一個更加豐富的信息來源,它指的是在時間序列上取多個截面,在這些截面上同時選取樣本觀測值所構成的樣本數據(易丹輝,2002)。

橫截面的異方差與序列的自相關性是運用面板數據時可能遇到的最為常見的問題。由于這兩種現象都突破了古典回歸模型的假定,這時候使用普通最小二乘法(OLS)將是不適合的。為了消除這種現象的影響,本文在遇到這種情況時,將采用不相關回歸方法(Seemingly Unrelated Regression,SUR)進行運算。

單方程面板數據模型的一般形式為:

其中,xit為1×K向量,βi為K×1向量,K為解釋變量的數目。按照規范的表示,這里xit和βi應該寫成距陣Xit和Bi。為簡化書寫,本文采用如上表示方法。誤差項uit均值為零,方差為σ2u。

常用的模型有以下三種情形:

對于方程(1),在橫截面上無個體差異,沒有結構的變化(即認為所有的貿易伙伴國是完全一樣的),則普通的最小二乘法(OLS)估計給出了α、β的一致有效估計。此時相當于把多個時期的截面數據放在一起作為樣本數據。方程(2)為變截距模型,在橫截面上的個體影響不同,個體的影響表現為模型中被忽略的反映個體差異的變量的影響,一般分為固定影響和隨機影響兩種情況。本文的重點主要是定量研究這兩種影響。方程(3)為變系數模型,除了存在個體的影響外,在橫截面上還存在變化的經濟結構,因而結構參數在不同橫截面內單位上的數值是不同的。

1、固定效應模型

利用F檢驗,使用變截距模型,其形式可表示為:

其中,xit為1×K向量,β為K×1向量,αi為個體的異質性影響,為模型中被忽略的反應個體差異變量的影響;uit為隨機誤差項,為模型當中被忽略的隨著橫截面和時間變化因素的影響,同樣其均值為零,方差恒定,uit與xit不相關。

2、隨機效應模型

當橫截面的單位是總體的所有單位時,固定影響模型是一個合理的模型。如果橫截面單位是隨機地抽自一個大的總體,而該模型僅僅適用于抽到的橫截面數據單位,而不是樣本之外的其他單位。在這種情況下,把總體中個體的差異認為是服從隨機分布可能會更加合適。于是可以寫成:

在分析上市公司銀行貸款的時候,目的是從整體上研究銀行貸款與上市公司的各個財務指標的關系,而不考慮上市公司個體之間的差異,因此,此時使用隨機效應模型更加有效。

三、數據來源及說明

大企業的數據選取相對簡單,首先隨即抽取30家上市公司,選取上市公司從1995年到2005年的財務數據,對這些財務數據進行加總并平均,以此來代替大企業的數據。選取的財務指標包括:資產總額、所有者權益、短期貸款、長期貸款、凈利潤、資產負債率和流動比率。

短期貸款和長期貸款反映了銀行對企業進行評估后的貸款意愿,短期貸款和長期貸款中不僅包括了銀行貸款,還包括其他金融機構貸款。這與所要探討的間接融資的概念是一致的。資產負債率和流動比率反映了企業的財務風險狀況,說明了企業發生財務危機的可能,凈利潤反映了企業的盈利狀況,企業融資后的投資收益和企業現有的盈利狀況和風險狀況是高度相關的,銀行在考慮對企業貸款時必然要考慮這些因素。

本文選取了1995年前上市的30家公司,公司列表見表1。由于PT企業缺少自PT后的數據,所以扣除PT企業不予以討論;另外,由于部分上市公司財務報表的缺失,所以排除這部分,這樣,最終剩余18家上市公司的數據見表2。為保證數據分析的基本準確,共選取了上市公司11年的數據。由于我國1992年以前上市公司總數僅有53家且全是國有控股企業,這給樣本的選取帶來了一定的難度,其代表有一定的局限性,但并不會影響本研究的可信度。

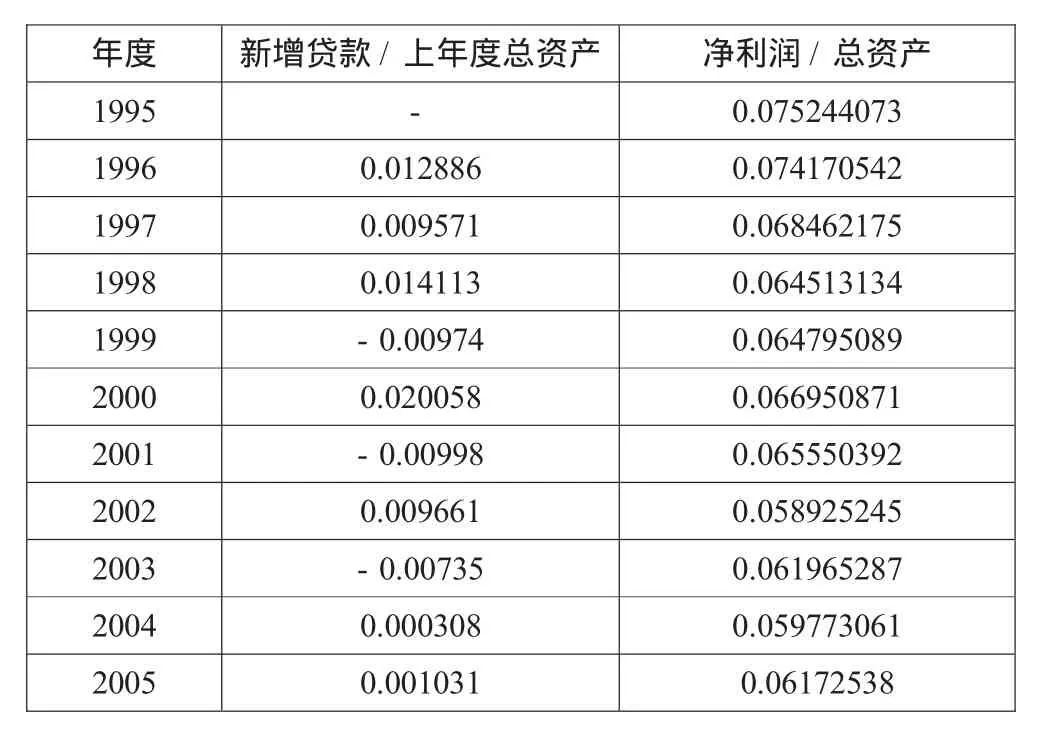

以本年短期貸款和長期貸款減去去年的短期貸款和長期貸款的和表示銀行的貸款意愿,新增貸款/總資產越大,銀行能保證收回貸款的可能性也就越大;凈利潤/總資產表示企業的盈利狀況;資產負債率和流動比率表示企業的風險狀況,那么銀行的貸款意愿應該可以用盈利狀況和風險狀況來表示,計算得到數據如表3所示。

表1 隨機抽取30個上市公司

表2 剔除后抽取的上市公司

表3 paneldata回歸法得到的結果

四、數據分析及結論

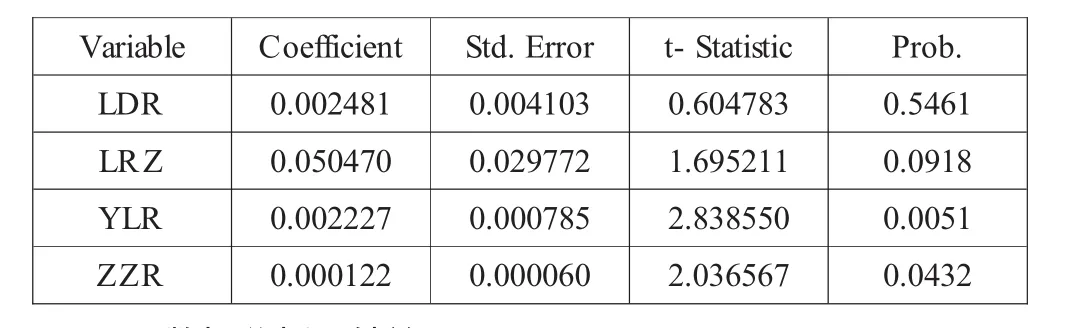

以本年度新增借款數額(XZRit)作為因變量,以上一年度流動比率(LDRit-1)、凈利潤/總資產(LRZit-1)、營業利潤增長率(YLRit-1)、資產負債率(ZZRit-1)作為自變量進行回歸分析,這是因為銀行對企業進行分析時采用的是歷史指標。采用paneldata回歸法(易丹輝,2002)得到結果:

除LDR的P值偏高外,其他的分別為0.0918,0.0051,0.0432,在10%的概率下可以接受,即回歸是顯著的。結果表明,銀行在考慮對企業的貸款額度時只簡單考慮了企業的盈利因素,而沒有綜合考慮到企業的風險狀況。由表3的數據可以看出,資產負債率(ZZRit-1)、流動比率(LDRit-1)對銀行貸款的影響是不顯著的。

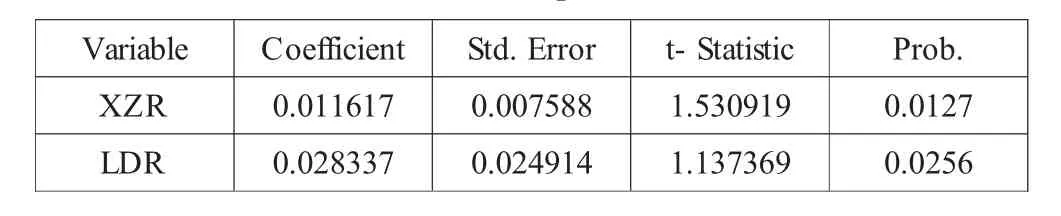

然后,繼續利用paneldata法,對本年度新增貸款額度/上年度總資產(XZRit)和上年度凈利潤/上年度的資產總額(LDRit-1)這兩個指標進行回歸,結果見表4。

表4 對XZRit和LDRit-1進行paneldata回歸法得到的結果

根據表4得到方程:本年度新增貸款額度/上年度總資產(XZRit)=0.011617+0.028337×上年度凈利潤/上年度的資產總額(LDRit-1)。

為了討論微小企業的融資狀況,可以把大企業和微小企業進行對比,即需要判斷銀行對待大企業和微小企業是否存在歧視。選取微小企業的上年度凈利潤/上年度總資產的值,然后代入銀行對大企業貸款時的回歸方程,得到一個值。這個值是不存在歧視時,微小企業應該獲得的貸款額。如果這個值顯著大于微小企業實際的新增貸款額,那么就認為銀行對大企業和微小企業存在歧視。

選取私營企業數據和大企業進行對比,私營企業主要是由小企業構成,選取私營企業的理由是:由于私營微小企業數據很難獲得,而我國私營企業成立時間較短,總體上戶均規模小,從1995年到2005年,總戶均雇傭人數為13人,總戶均注冊資本為77.14萬元,基本符合微小企業的標準,具體情況見表5。

表5 我國私營企業相關數據

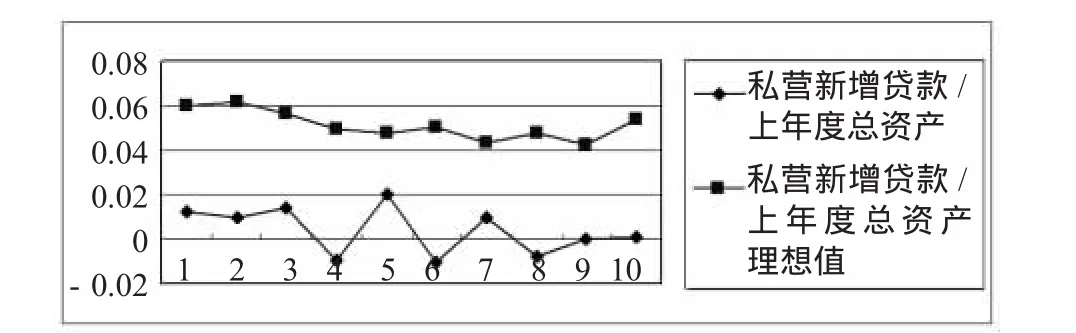

私營企業數據如表6所示,對這些數據進行進一步處理,可以得到用于分析的數據(見表7)。把私營企業的凈利潤/資產代入上面得到的回歸方程,得到新增貸款/上年度總資產的理想值,匯總數據如表8所示。從表8和圖1中可以看出,新增貸款/上年度總資產的理想值明顯高于新增貸款/上年度總資產的實際值,因此,從直觀的角度來看,銀行區別對待大企業和小企業,對小企業存在歧視。

用T檢驗來對這組數據進行更為準確的驗證,檢驗結果如下所示:

表6 全國私營企業負債、資產、利潤表(單位:萬元)

表7 全國私營企業利潤、貸款和資產情況

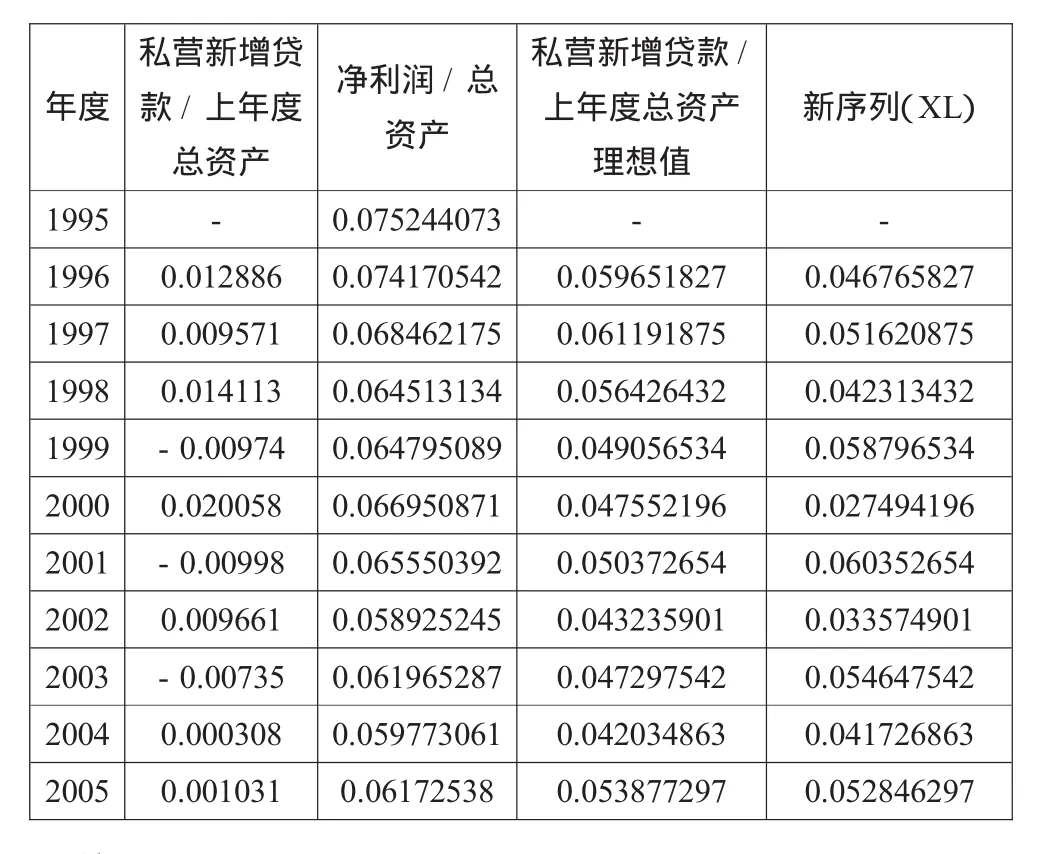

表8 全國私營企業新增貸款/上年度總資產與私營新增貸款/上年度總資產理想值

首先,令一個新序列XL=XZL-XZS,數據見表8。

其次,選取的原假設H0是:新序列XL的均值小于或者等于0。它等效于私營企業新增貸款/上年度總資產的實際值(XZS)等于新增貸款/上年度總資產的理想值(XZL)。

圖1 全國私營企業新增貸款/上年度總資產與私營新增貸款/上年度總資產理想值對比

再次,由Excel得新序列XL的均值為E(XL)=0.04701,樣本標準差σ=0.003403,所以有:t=[E(XL)-0]/σ=(0.04701-0)/ 0.003403=13.817,而查自由度為9的1%概率T的臨界值為2.821,因此,拒絕原假設,接受新增貸款/上年度總資產的實際值小于新增貸款/上年度總資產理想值的結論。

最后,得出結論:判斷銀行在對待大企業和小企業時是否存在歧視問題,可以根據上述結果,認為中小企業存在間接融資不足問題是恰當的。

這個方法中還存在著一些不足之處:第一,沒有能夠證明銀行對大企業貸款時是理性的,即大企業不存在融資不足問題,也不會申請到更多的貸款;第二,由于數據有限,回歸和T檢驗選取的數據數量較少。由于中國年鑒編制工作開始的時間非常短,建立現代會計制度的時間也不長,因此,數據的獲取非常困難;第三,由于私營企業是一個特殊的經濟成分,對它的分析應該考慮到政府政策等因素的影響,可能私營企業中的小企業受到融資約束,而國有小企業就不存在融資約束問題。根據現有的數據,沒有辦法對這個問題再做進一步的分析。

本文主要利用現有數據進行技術處理,從實證角度入手,首先利用中國30家上市公司十年的財務指標數據,證明銀行在對大企業進行貸款時沒有考慮到企業的風險因素,資產負債率和流動比率對銀行向大企業的貸款沒有影響,但是用相同的方法測算了私營企業的相關指標,發現銀行對私營企業存在著貸款歧視,從而也證明了中小企業存在間接融資不足的問題。

(注:本文系河南省政府決策研究招標課題。)

[1]張躍云:我國中小企業融資問題研究[J].資本市場,2006(10).

[2]姜陽:淺析我國中小企業融資難問題成因及解決途徑[J].經濟視角,2006(10).

[3]張捷:中小企業的關系型借貸與銀行組織結構[J].經濟研究,2002(6).

[4]張捷、王霄:中小企業金融成長周期與融資結構變化[J].世界經濟,2002(9).

[5]劉鴻儒:借鑒英國AIM成功經驗盡快推出我國創業板市場[J].深交所,2006(12).

[6]周正慶:構建和完善我國多層次資本市場[J].深交所,2006(12).

[7]易丹輝:數據分析與Eviews應用[M].中國統計出版社,2005.

(責任編輯:李文斐)

book=106,ebook=149

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00