地域相近性對大宗股權協議轉讓公告效應研究

2010-09-07 03:33:00李敏

東北財經大學學報 2010年6期

李 敏

(東北財經大學 數學與數量經濟學院/經濟計量分析與預測研究中心,遼寧 大連 116025)

地域相近性對大宗股權協議轉讓公告效應研究

李 敏

(東北財經大學 數學與數量經濟學院/經濟計量分析與預測研究中心,遼寧 大連 116025)

本文從企業并購的信息角度入手,采用事件研究方法,考察了我國大宗股權協議轉讓過程中,相關公司的地理位置相近性對大宗股權協議轉讓公告效應的影響。論證了大宗股權收購的收購方對于同城的目標公司有強烈的偏好;同城收購的目標公司相對于異城收購的目標公司,可以在首次公告日的事件窗內取得統計上顯著更高的異常收益;并且當目標公司規模小、風險大、高管持股比例高、收購方在收購后成為第一大股東、財務杠桿高等情況出現時,異常收益會更加顯著。

大宗股權協議轉讓;地域相近性;同城;異城

企業并購是加快企業資源整合和戰略布局的有效途徑,是通過規模效應提升自身競爭實力的重要手段,在并購過程中,信息更是關系其成敗的關鍵因素之一。我國的并購活動開始的較晚,直到上世紀 80年代初,才日漸在企業資本擴張的過程中扮演著越來越重要的角色。而國內學術界對于并購活動的研究,自原紅旗和吳星宇[1]的文章才逐漸出現。

目前,我國的證券市場已基本通過了弱式有效檢驗[2],趙宇龍用股價反應驗證了會計盈利的信息含量,所以用股價檢驗重組公告的信息含量有一定的理論基礎[3]。之后,國內眾多學者對公司并購重組公告進行了多角度的實證研究。與本文相關的比較有代表性的研究,如王志誠和張翼[4],發現在中國大宗非流通股權轉讓的市場反應為正,股票價格在轉讓公告前 75個交易日開始上漲直至公告日,平均累積超額收益大約為 7.9%;此后大致保持水平。研究結果表明了大宗股權購買者在公司監督和管理中所扮演的積極角色。國外有研究結果顯示,French和 Poterba[5],Kang和 Stultz[6]認為,投資者在進行全球資產配置時,對本國的股票都表現出一種強烈的偏好。最近的研究表明,這種在全球資產配置中表現出的“本土偏好”現象,即使在本國范圍內的資產選擇中也同樣存在,而且選擇本地股票所得收益比選擇非本地股票所得收益要高。Coval和Moskowitz[7]研究證明,對于那些規模越小,杠桿越高的公司,所存在的“本土偏好”現象越明顯。Malloy[8]在利用更大范圍的樣本進行研究后,發現分析地理位置的相近性比進行其他分析更能準確地預測收益,尤其在當目標公司坐落于小城市或者偏遠地區時,這種準確性更加顯著①Loughran和 Schultz(2005)檢驗了公司的地理位置對股票流動性的影響,得出結論,坐落于鄉村的公司的股票被分析師關注的少一些,并且交易也沒有坐落于城市的公司的股票活躍。這些結果表明地理位置也會影響股票的流動性。。

鑒于前述研究結果,筆者可以進而推測,一方面,投資者在地理位置上距離目標公司相對越近,就會比地理位置相對較遠的其他投資者具有一種地理區位上的信息優勢,這可能由于他有相對順暢的渠道,可以便捷的獲得與公司相關的有價值信息,而這種信息優勢往往能轉化為超額收益。之前學者的研究結果也在一定程度上支持了這種猜測,研究表明,與目標公司地理位置相近的收購者比遙遠的收購者更容易獲得更高的公告效應,更進一步的是,目標公司的信息不對稱程度越高,地理位置相近性的好處就越明顯。另一方面,對于收購后目標公司的監管成本,也會隨著收購投資方和目標公司之間距離的增加而增加,距離目標公司較近的投資方,可以獲得監管成本上的優勢。Lerner[9]的發現也證明了這點,風投公司在目標公司中的董事會席位有一部分取決于收購方與目標公司之間的距離,他指出,要經常拜訪目標公司的高額的監管成本使得遠方的收購者沒有很大的動力去參與目標公司日后的監管。

因此,本文將“本土偏好”引入大宗股權收購的研究,采用事件研究方法,從企業并購的信息角度入手,考察了我國大宗股權協議轉讓過程中,相關公司的地理位置相近性對大宗股權協議轉讓公告效應的影響。在此基礎上,進一步引入了地理位置變量作為一個分組因素,重點在于比較同城收購和異城收購在交易及財務特征中是否存在顯著差異,并進而探索引發這些差異的具體因素。

一、數據來源、樣本選擇及研究方法

1.變量定義

大宗股權收購,指收購方最初持有目標公司的股份比例不超過已發行股本的 5%,在股權協議轉讓中收購的股份比例不低于 5%但又不高于 50%的收購行為。

事件日,指大宗股權協議轉讓的首次公告日。

同城收購 (異城收購),是指收購方與目標方處于同一個 (不同的)省 (自治區或直轄市)。

“省”際變量,即收購方和目標公司是否處于同一個省 (直轄市或自治區)以及他們之間的直線距離,是作為測量目標公司與收購方地理位置相近性①收購方的總部所在地與目標公司注冊地相比較。的最優代理變量②因為省 (自治區或直轄市)的地理區位及行政區劃可以作為對于信息流動的主要限制。與目標公司處于同城的收購者要比座落于其他城市的收購者更容易實現信息優勢,因為前者能夠通過多種渠道取得關于目標公司的各種信息,更進一步說,同城的收購者更容易熟悉或掌握省內的一些政策、法規,這些都能夠影響目標公司的公司制度、經營表現以及治理結構等一系列特征。另外,同城的收購者可以利用自己的資源優勢,與當地的政府部門、監管部門進行有效的溝通,以確保收購過程的順利進行。以上這些論據表明,在省一級的政府和法規政策系統,包括省級法院,都會對收購方在收購后對目標公司的監督管理以及運營干預產生很大的影響。因此,選擇“省”際變量,既能捕捉到同城收購者的信息優勢,又不至于因劃分太細微而失去信息優勢,是對于信息傳輸距離的最優代理變量。。

di,j,收購方與被收購方的直線距離,作為地理位置相近性的另一個變量。根據公司所在地理位置的經緯度,利用以下標準公式來計算收購方和被收購方之間的直線距離。

di,j=arccos{cos(lati)cos(loni)cos(latj)cos(lonj)+cos(lati)sin(loni)cos(latj)sin(lonj)+sin(lati) sin(layj)}2πr/360,其中,lat和 lon分別代表緯度和經度,i,j分別代表收購方和被收購方,r代表地球半徑 (約為 6 378千米)。

2.數據來源及樣本選擇

本文的數據樣本取自 1999年 1月到 2006年 2月期間中國股票市場上發生的大宗股權協議轉讓事件。最初的樣本事件來自于北京大學 CCER色諾芬數據庫,數據描述統計中所涉及到的目標公司的財務數據來自W ind資訊金融終端;公司治理結構的數據來自國泰君安研究中心數據庫;全國各省市法人單位及產業活動單位數目來自《中華人民共和國國家統計局第二次全國基本單位普查公報》;同時,由于本文所研究樣本的目標公司是上市公司,收購方有可能是非上市公司,而未上市的收購方數據相對較難獲得,因此,本文中涉及到的收購方的地理位置、所屬行業、收購方與目標公司所處的經緯度等資料均來自于互聯網權威網站。

筆者對原始獲得的事件樣本進行了如下的整理:①剔除交易尚未完成或已終止的樣本;②剔除交易完成后收購方持有目標公司股份比例超過 50%的樣本;③剔除買方在該筆交易前即為目標公司控股股東的樣本;④由于收購方常常很難從單獨一個賣家獲得數量上的滿足,可能會同時與幾個賣家簽訂協議。因此,筆者把三年之內同一個收購方,對同一個目標公司的所有交易合并為一個事件樣本得出三年內收購方的最終持股比例;⑤對于在同一天內,不只一個收購者對同一個目標公司進行收購的事件進行剔除,因為這種樣本在后續的研究中難以確定買方的性質以及交易的性質,更難確定對目標公司造成的影響是由誰主導的;⑥剔除收購方為非境內企業或個人的樣本;⑦剔除沒有標明目標公司 GICS(全球行業分類標準)的樣本;⑧剔除收購方名稱明顯錯誤或者在互聯網上無法查詢其信息的樣本;⑨剔除首次公告日前后停牌時間過長的樣本;⑩剔除目標公司股價的歷史交易數據缺失的樣本。這樣,筆者將樣本數量從最初的 2 407個縮減到規范的 995個。

3.樣本描述統計

表1①鑒于版面限制,本文中除表 3、5其余均在附錄中展示,有需要的讀者可以與作者取得聯系。描述了本文中 995個大宗股權協議轉讓樣本按照年份、行業以及是否處于同一個省際 (包括自治區或直轄市)等特征。可以看出,許多目標公司處于消費者相機選購品行業 (21.71%)②GICS(全球行業分類標準)。,大宗股權交易最活躍的一年發生在 2002年,共有 188個樣本 (18.89%),其余四年的分布比較均勻。匯總統計,收購方和目標公司處于同一個省 (自治區或直轄市)的樣本共 544個 (54.67%),處于不同的省 (自治區或直轄市)的樣本共 451個 (45.33%)。同時應注意到,在 995個樣本中,共涉及到 544個目標公司,也就是說,有許多公司在不同的時期被不同的收購方收購過;這也從另一個側面說明,在我國所有上市的A股公司中,從 1999年 1月到 2006年 2月間,只有這 554個上市公司在大宗協議收購方面比較活躍,其余的大多數公司幾乎都沒有發生過大宗協議轉讓。

為了更好地量化收購者“本地偏好”的程度,需要對每一個城市中任何一家公司被同城收購的概率期望進行估計。類似 Kedia,Panchapagesan和 Uysal[10]的研究方法,筆者假設,全國所有的法人單位和產業活動單位都可以成為潛在的收購者,用處于同一個省際的法人單位和產業活動單位的數量除以全國所有的法人單位和產業活動單位的數量,就得到某個省際范圍內的企業被同城收購的概率期望③這些數據中沒包括作為潛在收購者的個人投資者,所以我們這種方法可能會存在一定的測量誤差。。

從表 2可以清楚地看到,平均意義上,大宗股權協議轉讓中收購方與被收購方的直線距離為621.536千米,距離的中位數為 124.248千米。同城收購的樣本中,距離均值為 64.446千米,中位數為 0④由于許多樣本的收購雙方處于同一個地級市或者縣級市內,這樣的樣本直線距離記為 0。。異城收購的樣本中,距離均值為 1 293.50千米,中位數為 1 200.33千米。筆者利用這些單位的總部所在地作為位置的確定。可以發現,這些被同城收購的概率期望的均值為 3.226%,中位數為2.952%。在本文的 995個樣本中,實際被同城收購的比例為 54.673%,這個數字要遠遠大于被同城收購的概率期望。這基本印證了西方已有的研究結論,無論是機構投資者,還是個人投資者,都存在一種“本地偏好”。但中國實際被同城收購的比例要遠遠大于西方市場的比例,這可能由于我國的市場還不是一個完全自由的市場,政府在市場中的地位不容忽視,在大宗股權收購的過程中,地方政府常常扮演了極其重要的角色,它們往往提供包括資金支援、資產 (土地等)低價注入在內的支持,通過重組本地有實力的上市公司,確保本地區上市公司的數量、質量及再融資資格,進而增加本地就業和維護地方穩定,保證稅收來源,增加地方財政收入。

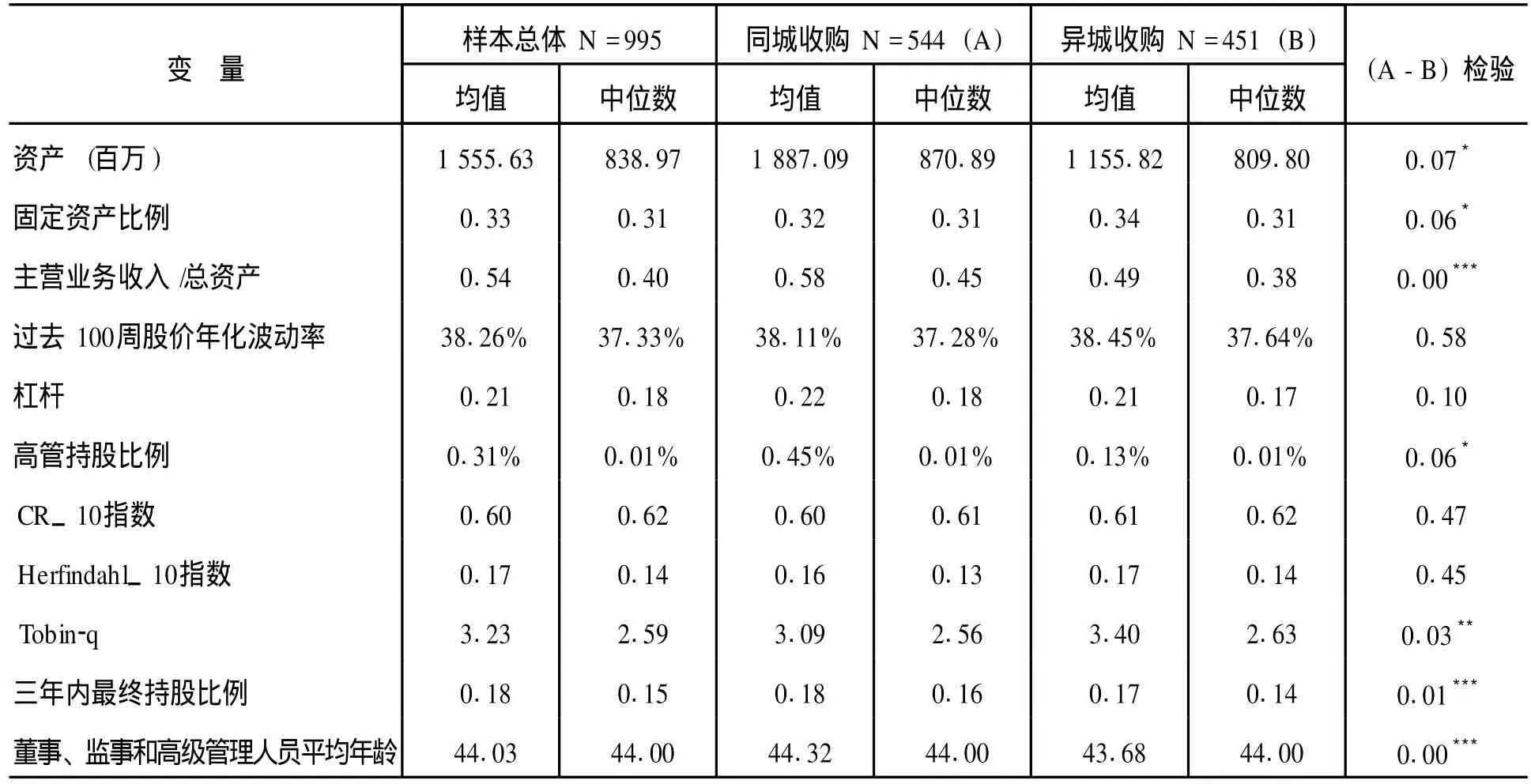

表3中展示了 995個樣本目標公司情況的描述統計,目的是從信息不對稱程度、公司過往經營業績、過去的波動性與風險、實施收購的難易程度等四方面來考察樣本總體、同城收購、異城收購這三組的異同。

(1)信息不對稱程度

能夠描述信息不對稱程度的變量為:a.目標公司的資產規模。公司的規模越小,市場影響力就越小,它的同業競爭對手、上下游企業、政府以及證券分析師對其關注程度就越小,信息傳輸速度越慢,信息不對稱程度越大;b.高管持股比例,也即內部控制人持股比例,這個比例越高,信息不對稱程度越大。

從表 3中可以看出,同城收購中,收購方偏好于資產規模較大的公司,相對而言,異城收購的收購方偏好資產規模較小的公司,檢驗結果在 10%的顯著性水平上通過了雙樣本均值 T檢驗,也就是說,同城收購的目標公司規模要大于異城收購的目標公司規模,結論與西方已有的研究結果有較大差別。筆者認為,這可能是由我國政府在大宗股權收購過程中所扮演的特殊角色所導致的,正如前文所述,規模越大的公司,政府主導其兼并收購或資產重組的可能性就越大,政府干預收購進程的動機就越強,政府往往會出面選擇同城的收購者收購這類較大規模的公司,以便在收購完成之后更易于管理,并且不會對地方稅收收入造成影響,也同時保護當地的上市公司數目。

(2)目標公司的過往經營業績

主營業務收入與總資產的比值,可以作為衡量目標公司過去經營業績的指標。而對目標公司過往經營業績的關注程度,也在一定程度上反映了所處不同地理位置的并購投資方,在信息不對稱程度上的差異。因為同城收購者在對目標企業進行信息收集、對并購后企業的經營進行監督管理、甚至是向目標企業派駐管理層等方面都比異城并購者具有優勢。也就是說,同城收購者更容易參與目標公司日后的經營管理,更容易通過自身的能力來提升目標公司的盈利能力。因而,同城收購者對于目標公司的過往業績相對并不十分看重;相反,異城收購者往往會因為不熟悉目標公司所處省份的政策法規、經濟發展狀況、自然人文環境等諸多因素,很難在收購完成后按照自己的意圖去管理目標公司,所以,他們會傾向于去選擇那些擁有良好過往業績的公司。

從表 3中可看出,同城收購主營業務與總資產的比例的均值為 58.05%,中位數為 44.76%;而異城收購的均值為49.13%,中位數為37.71%,均在1%的顯著性水平上通過 T檢驗。實證結果與理論分析一致,即異城收購者比同城收購者更看重目標公司的過往經營業績。

表3 目標公司的描述統計

(3)目標公司過去波動性與風險

①目標公司股價過去 100周的年化波動率。從資本市場的角度,用目標公司過去兩年的股價波動率來刻畫其風險,波動率越大,未來的不確定性越大,對未來股價預測的可信度就越低,風險也就相應越大;②運營杠桿。其計算公式為:杠桿 =負債/(負債 +股票市值),相當于財務杠桿,刻畫了公司舉債經營的程度,一個公司的財務杠桿越大,其債務負擔就越重,發生財務危機的可能性就越大,經營風險也就越大。

從理論上而言,在同城收購中,出資方與目標公司很可能存在某種關聯,出現問題或者糾紛后,解決起來可能比異城收購要容易許多,因而,同城收購者在規避風險方面應該沒有異城收購者那么認真。但實證檢驗中卻沒有得到特別顯著的結果,同城和異城收購者在風險規避方面并沒有表現出顯著的差異。

(4)收購難易程度

本文選取了 5個衡量實施收購難易程度的指標為:①前 10大股東的持股比例之和。目標公司高管持股比例;②前 10大股東持股比例之平方和。目標公司的10指數①前 10大股東的持股比例之和。;③目標公司的10指數②;④目標公司的托賓 Q,Tobin-q= (股票市值 +債務)/資產賬面值;⑤收購方在三年內最終持有目標公司的股份比例。

一般而言,擁有絕對控股股東的公司,成為收購兼并目標公司的可能性往往較小,而且在收購該類公司成功的情況下,收購者往往需要支付較大的額外金額,這表明了控股股東對收購兼并的抵制心態。Shleifer和 Vishny[11]甚至認為,取得大股東地位是收購方收購成功的必要條件,因此,目標公司高管持股比例在一定程度上反映了實施收購的難易程度。托賓Q,表示了公司的市場價值與賬面價值之比,比值越大,表明公司的市場溢價越高,今后的成長性越好;比值越低,表明公司的市場價值越接近于賬面價值,作為目標公司被收購時,其價格就相對越低。以上 5個指標能從不同角度體現出目標公司抵御程度以及收購的難易程度,統計結果在表 3中得到,在兩樣本均值 T檢驗中,高管持股比例在 10%的水平上顯著,托賓Q和收購方三年內最終持股比例在 5%的水平上顯著。進而可以認為,同城收購的目標公司的高管持股比例要高于異城收購的目標公司;同城收購的目標公司的市場溢價要低于異城收購;同城收購的收購方三年內最終持有的目標公司的股份比例要大于異城收購。可見,同城收購的出資方所選擇的目標公司一般比異城收購所選擇的難度要大。正如上所述,同城收購的出資方在信息資源、政府資源以及各種渠道上較異城收購者都有十分明顯的優勢,所以,在其他方面資質相似的情況下,同城收購者可以接受難度相對更大的收購目標。

在表 4中,筆者比較了同城收購與異城收購的一些重要交易特征。Kang和 Ki m (2008)的研究發現,同城收購者往往具有一個較長的持有期,并且會積極參與目標公司的日常管理;而異城收購者更像是一個被動投資者,持有期相對較短。但本文使用收購方在三年內是否增持被收購方股份作為變量來進行研究,發現同城收購與異城收購在這個指標上差異不顯著。同城收購和異城收購在并購動機角度也表現出一定的差別。鑒于目前我國在公開市場數據方面的限制,筆者采用買方在該筆交易完成后是否成為目標公司的第一大股東,協議轉讓后一年內目標公司的行業是否發生變更這兩個指標來間接刻畫買方的交易目的。統計結果顯示,同城收購中平均有 30.147%的收購方成為了目標公司的第一大股東;而異城收購中,平均只有 24.834%的收購方成為了目標公司的第一大股東;兩樣本均值 T檢驗的結果在 10%的水平上顯著。結果表明,在同城收購中的收購方具有更強的控股動機,這也從側面證明了同城收購者更像是有意愿與企業共同成長的長期投資者。但協議轉讓后一年內目標公司行業是否發生變更,這個指標沒有通過兩樣本均值 T檢驗。

在比較同城收購與異城收購的出資方與目標方是否處于同一行業時,我們發現,在同城收購的協議中,平均有 52.390%的協議雙方處于同一行業,在異城收購的協議中,43.459%的協議雙方處于同一行業,雙樣本均值 t檢驗均在 1%的水平下顯著。可見,同城收購協議雙方處于同一行業的比例顯著比異城收購雙方的比例大。

檢驗同城與異城收購中,收購方的類型是否有顯著差異。結果發現,同城收購中買方為金融機構的比例要顯著小于異城收購中買方為金融機構的比例,且同城收購中買方為一般法人的比例要大于異城收購中買方為一般法人的比例。出現這種結論的原因可能在于,金融機構在進行股權收購時是基于目標公司的基本面情況,從金融投資、資產增值的角度考慮,并且在收購后也很少會參與目標公司的運營管理,所以,他們不是特別看重目標公司的地理位置。而一般企業法人在進行收購時,更多的不是基于市場化運作,可能會受到較多政策法規方面的限制,甚至會出現政府強制進行收購的情況,所以他們會更傾向收購本地的企業。

從協議轉讓前的股份性質來看,同城收購中進行國家股轉讓的比例要顯著大于異城收購的比例。鑒于我國已有的眾多研究結果表明,國有股在公司總股本中所占的比例越大,公司的內部人控制就越強,相應的經營效率就越低。由于在收購國家股時涉及到的政策限制較多,同時在提倡國有企業改革、加強企業運營效率的大背景下,政府更有意愿選同城收購方進行收購,統計結果中也證實了這一點。

二、實證研究結果

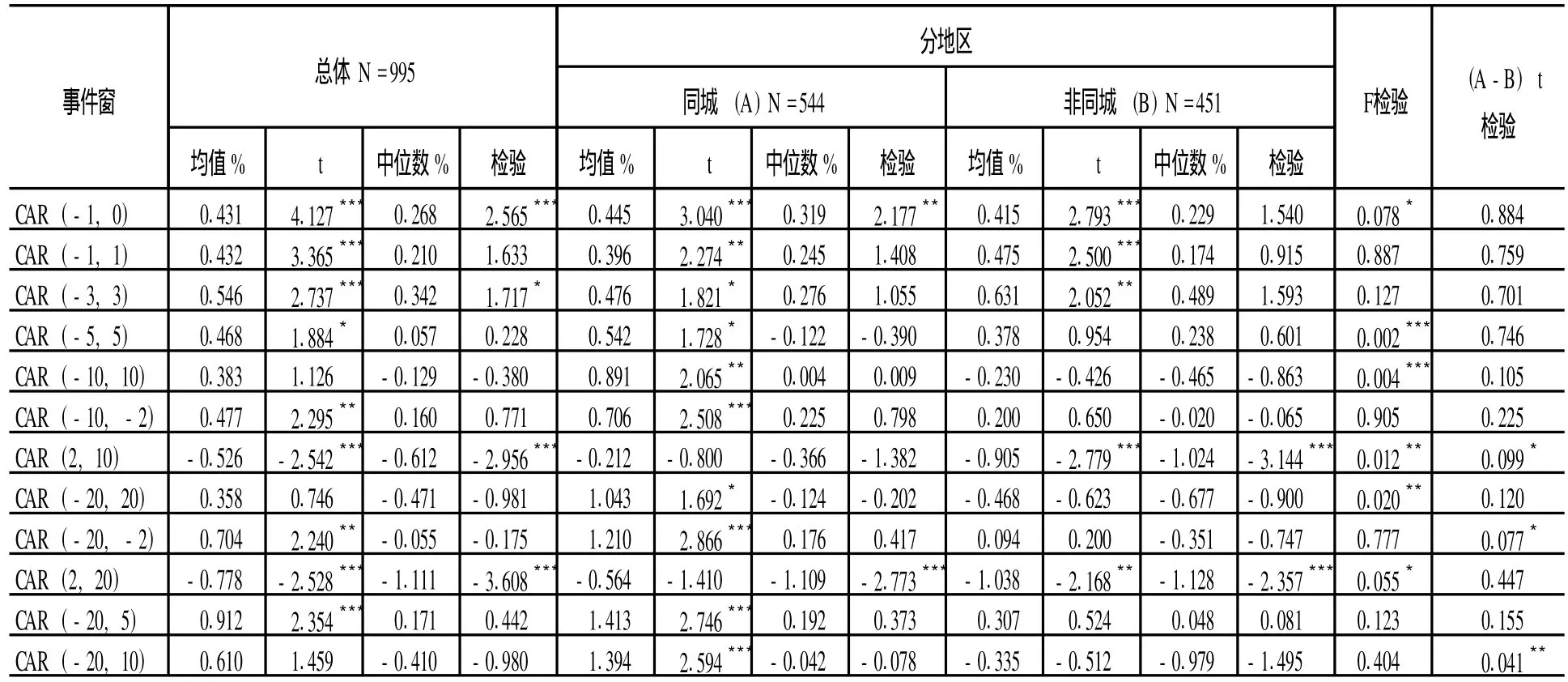

1.事件窗內的累積異常收益①根據《上市公司收購管理辦法 (2006年)》第十四條規定:通過協議轉讓方式,投資者及其一致行動人在一個上市公司中擁有權益的股份擬達到或者超過一個上市公司已發行股份的5%時,應當在該事實發生之日起 3日內編制權益變動報告書,向中國證監會、證券交易所提交書面報告,抄報派出機構,通知該上市公司,并予公告。又由于一些樣本上市時間的限制,本文最長的事件窗為(-20,20),沒有討論更長的事件窗。

本文采用事件研究法來計算事件窗內的累積異常收益:利用市場模型作為計算正常收益的模型;估計窗為首次公告日前 150天到前 21天;利用上證A股指數作為市場指數;將首次公告日前 t1到公告日后 t2天內目標公司每天的異常收益加總得到大宗股權協議轉讓公告效應的累計異常收益(CAR)。

(1)樣本總體的累積異常收益②在我國現有的關于企業兼并收購的事件研究中,目標公司的收益率都有經濟上非常顯著的結果,但本文的 CAR普遍較小。原因是本文的樣本選取與以往不同:樣本時間段為 1999年 1月到 2006年 2月;事件為大宗股權協議轉讓;本文的目標公司包含一大部分 ST股票,每日漲跌幅限制只為 5%。所以,本文事件窗內的累積異常收益在經濟上不夠顯著。并且本文的樣本中包含了一部分上市不久的公司,與其他研究中的成熟公司相比會,結果會有所不同。

表5中分樣本總體、同城收購和異城收購三組列出了目標公司在不同事件窗內的累積異常收益。平均而言,目標公司在首次公告日前后兩天可以取得統計上顯著為正的累積異常收益,且在首次公告日前更長一段時間也能夠取得顯著為正的累積異常收益,但在首次公告日后的一段時間,累積異常收益卻是顯著為負的,與現有的研究結論相符。

表5 首次公告日前后樣本總體的累積異常收益 (CAR)

在比較同城收購和異城收購樣本統計結果時發現,在至少 10%的顯著性水平上,兩組樣本在CAR(-10,10),CAR(2,10),CAR(-20,20),CAR (-20,10)這四個事件窗內存在顯著差異,同城收購的目標公司的累積異常收益大于異城收購的目標公司的累積異常收益,說明資本市場上對于同城收購的反應要顯著好于對異城收購的反應。

(2)按照 ROE分組的累積異常收益

由于在進行股權協議轉讓之前,目標公司的盈利能力各有不同,所以我們用目標公司在收購前一年度末的加權 ROE(凈資產收益率)來對樣本進行分組。

①按照目標公司前一年度末的 ROE的中位數將樣本分為兩組,大于中位數的樣本被列為“好”組,小于中位數的樣本被列為“壞”組。在對 “好”組和“壞”組的累積異常收益的比較中發現,同城收購和異城收購的累積異常收益并沒表現出顯著的差異①按目標公司前一年度末的 ROE的依次將樣本等分為 5組,其中 ROE最大的那組為 “好”組,ROE最小的那組為“壞”組,“好”“壞”兩組依舊得到與等分兩組相似的結論,即同城收購與異城收購的累計異常收益沒有顯著差異。。

②更進一步,按照目標公司前一年度末的 ROE將樣本排序②剔除現在已經退市的樣本共 107個。,ROE最高的前 100個樣本作為“好”組,ROE最低的最后 100個樣本作為 “壞”組。對于 “壞”組而言,結果參見表 6,CAR (-10,-2),CAR (-20,-2),的累積異常收益都顯著大于 0。對于 “好”組,各個事件窗中的累積異常收益都不顯著異于 0。這也印證了已有的研究結論,收購兼并的目標公司往往是績效較差的公司,因為這樣的公司只剩下了 “殼”資源,所以當有人出資收購時,市場反應要好于績效好的公司。

比較兩組中同城收購與異城收購的累積異常收益時發現,“好”組中,結果參見表 7,在大多事件窗的研究結果中,同城與異城樣本結果存在顯著差異。也就是說,對于收購前盈利能力相對較好的公司,同城收購與異城收購的累積異常收益有顯著差異。但在“壞”組中,同城收購與異城收購的累積異常收益卻沒有表現出顯著差異。可以解釋為,當目標公司具有較強的盈利能力時,同城收購往往比異城收購更能產生協同效應,投資者會認為,同城收購后目標公司可以更多地分享收購方各方面的資源,從而并購活動會更多的得到資本市場的認可③為避免每年不同的宏觀經濟形勢對企業盈利能力的影響,本文進而采取,首先計算出全部A股上市公司從 1998年到 2005年的ROE的上四分位數和下四分位數,并以此再進行分類檢驗,結果與 (2)中分組結果相同,“好”樣本中,同城收購與異城收購的累積異常收益差異顯著,“壞”樣本中,并沒有體現出顯著差異。。

2.目標公司累積異常收益的橫截面回歸

表8顯示了采用乘法 (OLS)計算的回歸結果。鑒于收購的消息很可能存在泄露,為防止低估大宗股權協議轉讓的公告效應,參考已有的關于公告效應的研究,本文重點關注 CAR (-10,10)這個事件窗。

(1)在第一個回歸中,將 CAR(-10,10)作為因變量,用是否為同城收購的啞變量、目標公司的財務特征以及交易特征作為因變量,進行橫截面回歸。是否同城的啞變量系數的估計值為1.170,T值為 1.693,表明在其他因素都保持不變時,同城收購將比非同城收購多取得 1.17%的異常收益。統計結果表明,地理上的相近性在目標公司累積異常收益是具有統計和經濟意義上的顯著性;托賓Q的系數顯著為負,一家企業的托賓 Q越大,說明市場溢價越大,股價的上升空間也就會相應越小,所以托賓Q高的企業的累積異常收益要小;主營業務利潤率的系數顯著為負,表明投資者對收購方的管理改善有向好預期,認為之前表現較差的公司的經營狀況將會得到大幅改善,因此公司股價還有上升空間,能夠得到更大的累積異常收益。

(2)在第二個回歸中引入了一個代表信息不對稱的啞變量 b:如果目標公司規模小于樣本總體的下四分位數,則取 1,反之則取 0;同時引入了是否同城與 b的交叉項。結果顯示,交叉項的系數為正,并在 10%的顯著性水平通過檢驗。可見,同城目標能夠比異城目標取得更大的異常收益,尤其是當目標公司規模較小時,表明同城收購中目標公司的信息不對稱程度越大,所取得的異常收益越高。另外可以注意到,財務杠桿和有形資產比的系數均顯著為負,說明此兩個比值越高,所取得的異常收益就越低,亦因此可以作為信息不對稱的代理變量。

(3)目標公司的高管持股比例同樣可以作為信息不對稱的代理變量。現有的比較有代表性的Stulz[12]的研究顯示,高官持股比例越集中,就越難被外部所影響,公司高管會傾向追求個人利益最大化,因而他們往往會有選擇性的將信息提供給幾個特定投資者。筆者在第三個回歸中引入一個虛擬變量,目標公司內部控制人比例 (如果高管持股比例大于樣本總體的中位數,則取 1;否則,取 0);同時也引入了一個內部控制人比例與同城變量的交叉項。由回歸結果可以發現,交叉項的系數在10%的顯著性水平上顯著大于 0,結果證明,當同城收購者相對于異城收購者更具有信息優勢時,目標公司可以取得更高的異常收益。

(4)另外一個可以作為信息不對稱的代理變量的是目標公司過去股價的波動率。股票過去的波動率越大,它未來的不確定性也越大,它的信息不對稱程度也就相對越大。在第四個回歸中,筆者將從首次公告日前一年度末開始,倒推 100周的目標公司股價年化波動率作為自變量,并加入這個變量與同城變量的交叉項。回歸結果顯示,交叉項的系數在 5%的水平上顯著大于 0,即對于目標公司的收益而言,與地理相近性相關的信息不對稱程度是一個很重要的解釋變量。

(5)如前文所述,對于目標過去收益的關注程度也在一定程度上反應了信息不對稱的差異。因此在第五個回歸中,筆者引入主營業務利潤率變量和該變量與同城變量的交叉項。但交叉項系數的統計結果并不顯著,進而可以理解為,同城收購較異城收購多取得的異常收益并不來自于此。

(6)Ellison和 Glaeser[13]發現,各行業都在一定程度上呈區域性集中,因為這樣會具有成本以及行業信息優勢,從某種程度上來講,同行業之間的收購會取得更多的區域協同效應。已有的研究也證明了,收購方同城、同行業的目標公司比其他類型的目標公司可以獲得更高的公告效應。因此本文在第六個回歸中引入行業虛擬變量,如果收購方與目標方處于同一行業①如果雙方在 GICS中的行業代碼前兩位相同,則認為是同一行業。,則取 1,反之則取 0;并引入該個變量與同城變量的交叉項。但統計結果表明,交叉項的系數并不顯著,從這個意義而言,同城收購的累積異常收益不太可能是由此協同效應產生的。

(7)本文在第七和第八個回歸中,分別加入收購完成后是否成為目標公司第一大股東的啞變量、此變量與同城變量的交叉項和財務杠桿與同城變量的交叉項。回歸結果表明,交叉項的系數均在10%的水平上顯著為正,表明同城收購后作為公司的第一大股東,資本市場的反應要好于異城收購;目標公司在具有相同杠桿情況下,同城收購比非同城收購能夠取得更大的公告效應。另外,本文也考慮了其他一些指標與同城變量的交叉項對目標公司累積異常收益的影響,但這些變量的交叉項在統計上均不顯著,結果在此不一一贅述。

五、結 論

1.財務特征以及交易特征

本文論證了大宗股權收購的收購方對于同城目標有強烈的偏好。在對同城及異城收購的目標公司選擇中,本文發現同城的目標公司顯著比異城的目標公司具有:規模更大、高管持股比例更高、主營業務收入占總資產的比例更高、過去一年的股票收益更差、托賓 Q更小、董事監事及高管人員平均年齡更小、收購方三年內最終持股比例更大、固定資產比例更小等財務指標特征。同時,同城收購還顯著呈現出比異城收購在如下交易特征中:買方在該筆交易完成后成為第一大股東的比例更大、收購方與目標公司處于同一行業的比例更大、買方是否為金融機構的比例更小、轉讓前是國家股的比例更大等差異。

2.事件研究及橫截面回歸

同城收購的目標公司相對于異城收購的目標公司,在首次公告日的事件窗內可以取得統計上顯著更大的異常收益,尤其當下列情況出現時,異常收益會更加顯著:目標公司規模小、風險大、高管持股比例高、收購方在收購后成為第一大股東、財務杠桿高。該研究結果表明,在解釋地理相近性在大宗股權收購這種信息敏感型投資活動中的作用時,信息不對稱充當了相當重要的角色。此外,筆者還發現,同城收購者可以比其他類型的收購者取得更高的累積異常收益,尤其當目標公司規模較小時,這種差異會表現的更為顯著,這也將在一定程度上引導收購方對于目標公司的選擇。

參考文獻:

[1] 原紅旗,吳星宇 .上市公司資產重組實證分析[J].經濟管理,1998,(3).

[2] 吳世農,黃志功 .上市公司盈利信息報告、股價變動與股市效率的實證研究[J].會計研究,1997,(4).

[3] 趙宇龍 .會計盈余披露的信息含量——來自上海股市的經驗數據[J].經濟研究,1998,(7).

[4] 王志誠,張翼 .大宗股權轉讓和公司控制[J].管理世界,2004,(5).

[5] French,K.R.,and Poterba,J.M.InvestorDiversification and International and EquityMarkets[J].American Economic Review,1991,(81):222-226.

[6] Kang,J.K.and Stulz,R.M.Why is there a Home Bias?An Analysis of Foreign Portfolio Equity Ownership in Japan [J].Journal of Financial Economics,1997,(46):3-28.

[7] Coval,J.D.,and Moskowitz,T.J.Home Bias at Home:Local Equity Preference in Domestic Portfolios[J].Journal of Finance,1999,(54):2045-2073.

[8] Malloy,C.The Geography of EquityAnalysis[J].Journal of Finance,2005,(60):719-755.

[9] Lerner,J.Venture Capitalists and the Oversight of Private Firms[J].Journal of Finance,1995,(50):301-318.

[10] Kedia,Panchapagesan,S.V.and Uysal,V.Geography and Acquirer Returns[R].Working paper,Washington University.2004,(42):589-623.

[11] Shleifer,A.and Vishny,R.W.Large Shareholders and Corporate Control[J].Journal of Political Economy,1986, (94):461-488.

[12] Stulz,R.M.ManagerialControlofVoting Rights:Financing Policies and theMarket forCorporate Control[J].Journalof Financial Economics,1988,(20):25-54.

[13] Ellison,G.and Glaeser,E.L.Geographic Concentration in U.S.Manufacturing Industries:A dartboard Approach[J]. Journal of Political Economy,1997,(105):889-927.

Announcement Effect of Geographical Neighborhood on Large Equity Transfer Agreement

L IMin

(College ofMathematics and Quantitative Economics/Center for Econometric Analysis and Forecasting,DongbeiUniversity of Finance and Economy,Dalian Liaoning 116025,China)

Beginningwith the infor mation of enterprise mergers and acquisitions and using the method of event study,we examine the announcement effect that geographical proxi mity in correlative companies have on partial block acquisitions.We prove that block acquirers have a strong preference for target companies in-province.The target companies in-province which are acquired have more significant abnormal returns in statistics in the eventwindow on the first announcement day than those out of -province.Moreover,the abnor mal returns will be more significant when targets are small,when targets are risky,when the executives have higher proportion of equity shares,when the acquirers become the largest shareholder after acquisition and when targets have higher financial leverage.

partial block acquisitions.;geographical proxi mity;in-province;out of-province.

book=70,ebook=138

F830.91

:A

:1008-4096(2010)06-0070-09

(責任編輯:楊全山)

2010-08-21

遼寧省教育廳高等學校科研項目 (2009S034);遼寧省教育廳創新團隊項目 (2008T054)

李 敏 (1958-),女,吉林長春人,教授,主要從事經濟統計分析等方面的研究。E-mail:min-lee78@163.com