我國水泥工業碳減排途徑之探索

2010-09-13 08:19:08翟旭東

四川水泥 2010年3期

翟旭東

(南京市秦淮區金輪新村12號3-102室,210001)

我國水泥工業碳減排途徑之探索

翟旭東

(南京市秦淮區金輪新村12號3-102室,210001)

就我國水泥工業持續發展面臨的碳減排難題,從產能過剩、資源消耗、碳強度、能源利用率和窯型技術結構等五方面予以闡述,并提出相應解決途徑和建議。

溫室氣體產能資源碳強度能源強度窯型技術結構途徑

溫室氣體排放問題已成為當今世界關注的焦點。2009年在丹麥哥本哈根召開的世界氣候大會被認為是人類拯救地球的最后一次機會。減少溫室氣體排放不再是簡單的氣候變化問題,它將涉及到世界各國政治和經濟等各層面問題。國際能源機構在《世界能源展望》報告中發出警告,各國應馬上采取行動,遏制災難性的氣候變暖,不然每拖延一年處理氣候問題,抗防費就會增加5000億美元來削減二氧化碳等廢氣的排放,我國作為世界大國對此決不能等閑視之。在不久前聯合國召開的氣候變化峰會上,胡錦濤主席代表中國政府向國際社會表明了中方在氣候變化問題上的原則立場,明確提出了我國應對氣候變化將采取的重大舉措,要把應對氣候變化作為國家經濟社會發展的重大戰略。

建國六十年來,我國水泥工業的發展令世界矚目,至今已成為世界水泥生產第一大國。同時也要看到,2010年我國水泥工業碳排放量將達15億噸以上(占2008年全國人造碳排放量的四分之一)。因此僅從碳排放量和碳強度(實際上是能源使用效率的體現)分析,中國的水泥工業只不過是個水泥生產大國,還不是水泥工業強國,目前,面臨的碳排放問題如不能破解,尋求積極的碳減排途徑,不僅給資源和能源供應帶來巨大壓力,而且將會影響其持續健康發展。

1 我國水泥工業碳排放量大的主要根源

1.1 總產能嚴重過剩

水泥生產過程中占比75%左右的石灰石分解和煤燃燒產生的二氧化碳是最主要的碳排放源,根據我國水泥能耗水平,據測算,每生產一噸水泥約產生0.7~0.8噸二氧化碳,所以削減過剩產能是我國水泥工業碳減排的最根本、最有效的措施。我國是世界水泥生產第一大國,目前全國共有水泥生產企業5000余家,水泥總產量連續20多年一直居世界第一位。2010年預計產能可達27億噸。從生產規模上看,據中國水泥協會統計,截止2007年底,新型干法生產線797條,年產熟料產能為60704.20萬噸,即每條生產線日平均熟料產能為2500噸(小于2000t/d生產線320條,占比40%),這說明2007年以前投產的新型干法生產線以中小規模為主。另據2009年9月29日國務院文,2009年在建水泥生產線418條,產能6.2億噸,還有已核準尚未開工的生產線147條,產能2.1億噸,據此計算每條生產線日產熟料不到4000噸。由此看來,我國水泥總產能雖然巨大,但整體規模不夠大,所以生產成本較高,能耗的規模效益較差。

1.2 石灰石資源的大量消耗

水泥生產過程中,理論上一噸CaCO3分解將產生0.44噸二氧化碳,6億噸過剩水泥產能帶來13.3億噸石灰石消耗,將產生數億噸的碳排放。

石灰石既是生產水泥的主要原料,又是主要的碳排放源頭。石灰石雖是地球上貯量最豐富、最廣泛的礦產,但也決非“取之不盡,用之不竭”。據載,“我國的石灰石資源并不富裕,截止2007年全國已探明的石灰石基礎貯量為750億噸。其中具備經濟開采條件的只有390億噸(北京市規劃設計院,2007)。2007年全國生產水泥13.6億噸,耗用石灰石約16.5億噸,照這樣下去只要23.6年,具有經濟開采價值的石灰石就用完了,已探明的石灰石礦也只夠開采約45年半!”2010年水泥產能將達到27億噸(其中新型干法水泥產能將達21億噸以上)。根據新型干法窯對主要原料石灰石質量的高標準要求(高CaO含量、低K2O和Na2O含量),每年將消耗優質石灰石資源約25.5億噸,若按27億噸水泥測算,每年將耗用石灰石近40億噸!這決非危言聳聽。2008年4月21日報導顯示,“據國家發改委預測,到2020年我國重要金屬和非金屬礦產資源可供儲量的保障程度除稀土等有限資源保障程度為100%外,其余均大幅度下降,其中可采年限石灰石為30年”,這其中應包含無大規模開采價值的非優質石灰石資源。況且,優質石灰石還是化工、鋼鐵、造紙等工業必須的大宗基本原材料,石灰石資源危機已成為我國水泥工業持續穩定發展必須考慮的嚴重問題。10年以后怎么辦?等不到10年占中國水泥總產能80%的新型干法水泥生產線將面臨“無石之炊”的窘境。以江蘇省為例,2002年全省石灰石資源基礎儲量約14.08億噸,基本礦產資源的缺乏將使江蘇的水泥生產企業長期面臨原料供給的嚴重制約。按照省發改委2008年發布的《江蘇省“十一五”水泥工業調整和發展專項規劃》測算,2010年江蘇水泥熟料產量將達到7582萬噸,將需要1.1億噸石灰石,江蘇的石灰石資源夠用20年嗎?可以預見,未來江蘇石灰石資源儲藏量與消耗量之間的矛盾將愈加突出。為了不致于在若干年后,我國由水泥生產大國變成水泥進口大國,為了子孫后代,為了不在國家經濟建設和國防建設上受制于人,我們必須象節約能源一樣珍惜有限的石灰石資源。

1.3 溫室氣體排放量大

國務院總理溫家寶2009年11月25日主持召開國務院常務會議,研究部署應對氣候變化工作,會議決定到2020年我國單位國內生產總值二氧化碳排放比2005年下降40%~45%,作為約束性指標納入國民經濟和社會發展中長期規劃,并制定相應的國內統計、監測、考核辦法。

我國是世界最大的碳排放國,2007年雖人均碳排放僅5.1噸,約為美國的1/4,但我國碳排放總量約為60.18億噸(見表1),居世界之首。我國采取積極的碳減排措施后,到2020年碳排放達到最高峰80億噸左右,2030年將降至60~70億噸。即使實現這一目標,中國依然是世界最大的排放國,排放占世界總量的比重大大超過中國總人口占世界的比重。

表1 2008年世界碳排放量前六名億噸

再分析一下我國水泥工業的碳排放形勢,水泥生產是我國碳排放的主要源頭之一,到2010年,我國水泥產能達27億噸,按2008年世界水泥制造業產生的二氧化碳占全球人造二氧化碳的5%計(約14.6億噸),同時考慮我國水泥生產能耗較高的因素,屆時我國僅水泥生產產業所排放的二氧化碳至少將達15億噸以上,占2008年全國碳排放總量的25%以上(如果2010年我國碳排放總量維持2008年碳排放總量水平60.18億噸)!所以,我國水泥工業的碳排形勢非常嚴峻。抑制水泥產能過剩,淘汰落后產能,提高能源利用效率是當前我國水泥工業碳減排的極其重要的戰略措施。同時,由于水泥窯爐廢氣以二氧化碳為主,所以很有必要進行碳捕捉、輸送、封存技術(CCS)的研究及其開發和試點應用。

1.4 能源利用率低,導致化石類燃料(煤)的消耗量增加

高效使用能源和節約能源的實質,就是降低碳排放。按照《國務院要求抑制鋼鐵風電等產業產能過剩》一文要求“新項目水泥熟料燒成熱耗要低于105公斤標煤/噸,水泥綜合電耗小于90千瓦時/噸水泥”,目前全國5000余家水泥生產企業究竟有多少能達到此要求?我國水泥工業整體上“企業能耗高、物耗高、浪費大,經濟效率與發達國家差距很大”。

我國水泥生產成本中能源成本約占70%~75%,據有關資料顯示,2001~2007年水泥平均銷售利潤率僅為4.383%,見表2。

表2 中國水泥銷售指標(2001~2007年)

這說明,有一部分工藝相對落后的水泥企業(包括不少早期建成的中小型新型干法生產線)的物耗、能耗利用率和生產率水平等指標落后,獲利能力較低,經濟效益較差。

1.5 水泥工業技術結構不盡合理,大量中小型新型干法窯能耗高

八、九十年代以前,傳統機械立窯曾是我國水泥生產的主導窯型,立窯水泥產量曾占全國水泥總產能的80%以上。生產窯型主要以Φ2.5×10m為主。由于窯外分解技術的出現,機械立窯逐步被新型干法窯所替代。2007年以前投產的新型干法生產線以中小規模為主,平均每條生產線熟料日產能為2500噸,其中2000t/d規模占比40%。5000t/d規模生產線僅占17%。2009年在建和已核準尚未開工的生產線總產能將達8.3億噸,平均每條生產線日產熟料不到4000噸。所以,從總體上看,27億噸產能中4000t/d以下中小規模生產線占比較大。

國家發改委原副秘書長甘智和教授在《中小水泥企業要依靠科技進步》一文中明確指出,“作為重要的投資類產品,它的發展和地區的市場容量及區域經濟的發展水平有極高的相關性”,所以“我國水泥消費市場在相當一段時期內有兩個特征:在規模上,大、中、小相結合;在布局上,集中和分散相結合”。“綜合考慮水泥消費市場分布格局、石灰石資源儲量及交通運輸成本等因素,我國水泥工業應在合理的銷售范圍內建設不同規模的水泥企業”,“在相當時期內應該是以大型水泥骨干企業為主,大、中、小企業并存,并進行合理布局”。

除了生產規模要與地區的市場容量需求及區域經濟的發展水平相匹配外,同時窯型選擇要與生產規模相適應。趙介山教授建議“增加資源利用率和熟料能耗(電耗、標準煤耗)評價指標”很有道理,不管立窯水泥企業還是新型干法水泥企業,都應當執行和遵守國家制定的水泥產品國家標準和環保國家標準,特別是當前應把節能減碳放在首要位置。通過制定統一的經濟技術指標評價標準和運行規則,對不同窯型堅持優勝劣汰、不唯“成分論”、公平競爭“上崗”,這才符合國情民意。

分解爐在技術上雖然是一個重大突破,但從物理化學反應條件看,它并沒有從根本上解決固相反應和固液相反應主要還是在回轉窯內進行的問題,因而加熱升溫緩慢,降低了分解產物和中間相的活性,延緩化學反應速度,單位容積產量并不高(包括窯與預熱器和分解爐容積)。因此,研究一種新的煅燒原理及其新工藝、新技術、新設備,改進現有煅燒方法乃是發展、改革水泥生產工藝的迫切問題。借助JT窯的啟示,我認為應該充分利用機立窯節能、節資、利用次質原料和工業廢渣能力強的優點,大大降低CO2排放。因此,研究開發高產能1200~4000t/d熟料的創新型機立窯,以豐富我國水泥工業單一的新型干法窯窯型的技術結構布局很有必要。

2 解決問題之途徑

2.1 削減過剩產能

2.1.1 堅決淘汰落后產能

削減過剩產能是碳減排的重要措施,2007年全國水泥產量13.5億噸,時隔僅3年,在流動性過剩和非理性(盲目擴張、重復建設)新建新型干法的“激情”推動下,導致2010年全國水泥產能預計將激增至27億噸,整整翻了一番,這是我國水泥工業發展史上的一次重大失誤。不僅造成資源、能源、資金的極大浪費,而且對生態環境的破壞極其嚴重,僅溫室氣體排放量激增約7億噸以上!所以對過剩產能不僅僅是“抑制”,而應該大刀闊斧地堅決予以淘汰,特別是落后的機立窯產能和技經指標并不先進的中小型新型干法窯產能,將總產能維持在17~18億噸水平較為合理。

2.1.2 嚴格控制任何規模的新生產線審批和新建

堅決執行2009年9月29日《國務院要求抑制鋼鐵風電等產業產能過剩》文件精神,對產能過剩行業確有必要建設的項目,需報國家發改委組織論證和核準。

對經批準的“等量淘汰”需建項目要嚴格執行國務院“新項目水泥熟料燒成熱耗要低于105公斤標煤/噸,水泥綜合電耗小于90千瓦時/噸水泥”的準入標準規定。

2.2 降低碳強度,減少碳排放

改變以化石類燃料(煤)為主的能源結構是碳減排的重要途徑之一,重視再生能源的開發利用。例如德國宣稱,到2020年將電能從再生能源中獲取的比例從目前的9.4%提高到25%。

由于世界水泥生產碳排放量之巨大,所以國際能源署(IEA)和世界可持續發展工商理事會(WBCSD)下屬的水泥可持續性發展倡議組織(CSI)通力合作,耗時12個月,終于制定出第一份涵蓋整個水泥行業的減排技術路線圖,作為全球首個行業性減排路線圖,呼吁各國政府制定積極政策,提高水泥行業目前能夠采用的減排措施的推廣與使用,并鼓勵對經濟可行的碳捕捉與碳封存技術的研究,以進一步減少水泥工業二氧化碳排放量。報告認為,水泥行業通過采用礦渣和替代燃料、提高能源效率等手段以減少二氧化碳排放。我國近年水泥工業碳排放量見表3。

表3 近年我國水泥工業碳排放量

2.2.1 縮減產能,掐斷碳排放源頭

若將產能削減至2008年水平,則可減少約5億噸碳排放量。

2.2.2 提高水泥生產能源強度,降低碳排放強度

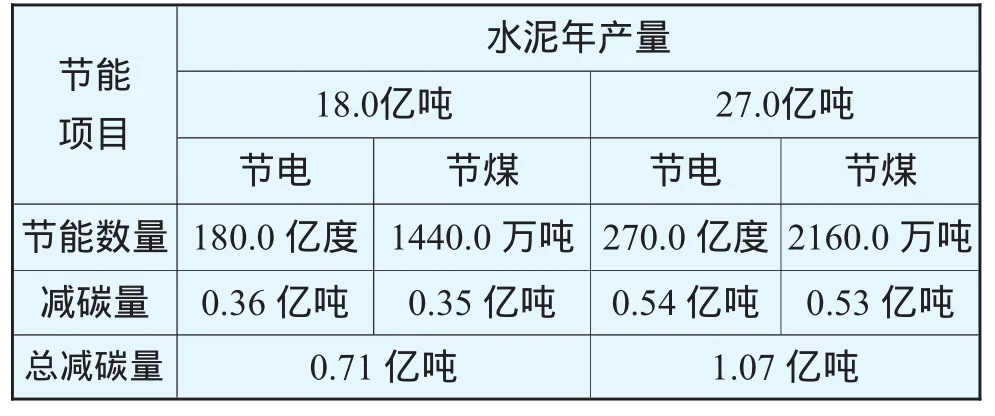

按中國十大發電集團耗煤量與碳排放量關系,節約一噸煤可減排2.44噸CO2。按公斤熟料平均熱耗760kcal降至國際平均水平710kcal,噸水泥綜合電耗由110kWh降至國務院“準入標準”90kWh計,分別按總產能18億噸和27億噸測算,每年可減碳7100萬噸和1.07億噸(見表4)。

表4 節能與碳減排效果

由此看來,節能不僅能節約資源和能源,提高企業經濟效益,而且大大減少溫室氣體排放。如將27億噸產能削減至18億噸,水泥生產碳排放量將從15億噸降至9.3億噸。

2.2.3 引入清潔發展機制(CDM),參與國際碳市場交易

根據2005年2月正式生效的《京都議定書》規定,從2008~2012年,所有工業發達國家要將二氧化碳等6種溫室氣體的排放量在1990年的基礎上降低5.2%。發達國家每幫助發展中國家減少1噸二氧化碳排放,就可獲得等量排放權。此合作機制即為清潔發展機制(CDM)。這對于發達國家和發展中國家來說,進行排放權的交易,會達到雙贏的結果。而且按照此規定,中國屬于發展中國家,在2012年前免予承擔具體減排義務,因此在中國境內所有減少的溫室氣體排放量,都可以按照議定書中的CDM機制轉變成有價商品向發達國家出售。例如2007年12月18日,重慶潤江水泥有限公司與瑞典碳資產管理公司達成正式協議,潤江以8.8歐元/噸的價格,將減排的7.5萬噸/年二氧化碳指標賣給對方,每年換來66萬歐元的收入,2008~2018年的合同期內潤江將凈收益660萬歐元。

對于中國的一些大型高耗能(如水泥生產)企業,可以按2005年2月生效的《京都議定書》中一項規定(有效期2008~2012年),通過CDM機制將二氧化碳作為有價商品向發達國家出售,而買方國家企業就可以獲得等量的溫室氣體排放權。中國賣方企業不僅可以通過該交易掙得利潤,還可以在發達國家購買方的幫助下降低能耗,提高企業效益。如我國將落后產能淘汰5億噸,至少可減少碳排放3.5億噸,即使按10歐元/噸二氧化碳參與國際碳市場交易,可獲35億歐元(近350億人民幣)的節能減排專項技改資金。在2012年《京都議定書》到期之前,我們應抓緊這短暫的三年時間多爭取些CDM項目。

2.2.4 進行碳捕捉、輸送、封存技術(CCS)的研究,及其開發和試點應用

國際能源署(IEA)表示,到2050年全球需興建3400個CSS項目,前10年由發達國家占主導地位,此后發展中國家將擔負主要責任。國際能源機構還發布了一份“CSS路線圖”,提出到2050年前,全球將在這一領域投入約3萬億美元,促進CSS技術的發展。我國正在加緊完成首家具有碳捕獲和封存(CCS)技術的商業化發電廠。我國有著得天獨厚的地質結構,有很多地方可以用于碳排放的地下儲存,足夠儲存至少100年的碳排放量,例如擁有豐富油田和天然氣田的中國東北,以及東海南海區域,均是實施“碳捕捉”技術的理想場所,這些都為我國水泥生產碳排放CCS技術的推廣應用創造了良好的條件。

2.3 有理有度有節地利用現有石灰石資源,綜合利用次質原料和工業廢渣

(1)限制能耗較高的中小型新型干法水泥生產線發展,保護優質石灰石資源,確保大型和超大型新型干法水泥生產線的原料供給。

(2)發展中小型現代化機立窯,發揮其對原料適應性強的特點,充分利用質次較差和貯量分散的石灰石資源。

(3)綜合利用工業廢渣、城市污泥和廢棄混凝土及建筑垃圾。

對少用熟料甚至不用熟料而又能提高水泥強度等性能的研究課題,有必要進行試驗開發,以應對未來石灰石資源緊缺的危機。

2.4 通過窯型創新改造,提高窯爐熱效率和降低燒成系統電耗

有資料介紹,在匯總的2007年以前699條生產線中,2000~2500t/d規模級生產線水泥熟料年生產能力最多,占到總能力的38.35%,其次是4000~5000t/d級規模生產線,占總量的34.93%。這兩個級別的窯型占到總產能的73.28%,是我國新型干法生產線的主力窯型。從數量上看,2000t/d以下級規模生產線名列第一,有279條線,其次是2000~2500t/d規模級生產線,有264條線,兩個級別生產線數量占到總數量的77.68%。占總產能半壁江山以上的3000t/d以下規模生產線徒有“新型干法”虛名,其公斤熟料熱耗和水泥綜合電耗分別在800kcal和110kWh/t左右,即使與先進的JT機立窯相比差距很大(JT窯公斤熟料熱耗750kcal,42.5級水泥綜合電耗86kWh/t),甚至比傳統機立窯好不了多少,參照國務院“準入標準”當屬淘汰范疇。由于此類窯型面廣量大,不宜采用偏激的“一刀切”處理方法。2009年10月21日,國務院中央企業監事會主席喬龍德先生在國際水泥大會上的報告中就我國水泥工業結構性調整問題時指出,“目前,水泥工業發展總體上仍是一個結構性供過于求的現狀,解決的途徑不能用簡單控制的辦法,而要因地制宜地調控,簡單的控制不利于結構優化和產業升級,有進有退、優勝劣汰是伴隨結構調整的長期任務,新的、先進的不發展,落后的就難以退出”。筆者認為,借助JT窯的啟示,研究開發高產能、高質量、低能耗、低碳排放的1200~4000t/d熟料的創新型機立窯,對3000t/d以下落后新型干法窯進行改造很有必要。喬龍德先生在前述國際水泥大會上說得好,“不管什么時候,也不管什么工藝,凡是落后了,都要受到限制甚至淘汰;同樣不管什么情況下,先進的新技術的推廣,凡是利廢的、節能的或減碳的、有利促進水泥工業進步和產業升級的都應大力支持與發展。這樣結構調整的目標才能實現。一會兒一個調子,走走停停是不利于結構調整和產業升級的”。

綜上所述,本文通過對影響我國水泥工業發展中碳減排問題所涉及的五大根源,即產能過剩、資源利用、碳強度大、能源利用率低、窯型結構單一等予以淺析,并提出相應解決途徑和建議,力爭為我國水泥工業持續健康發展作出貢獻。

(編輯:方圓)

TQ172.1 文獻標識碼:A 文章編號:1007-6344(2010)03-0008-06

2010-02-01】