中國土地出讓制度改革對地方財政收入的影響分析

2010-09-18 11:35:20朱麗娜石曉平

中國土地科學 2010年7期

朱麗娜,石曉平

(南京農業大學公共管理學院,江蘇南京210095)

中國土地出讓制度改革對地方財政收入的影響分析

朱麗娜,石曉平

(南京農業大學公共管理學院,江蘇南京210095)

研究目的:分析土地出讓制度改革中中國省級層面和江蘇省地市級層面土地出讓收入對地方財政收入的影響。研究方法:統計分析法。研究結果:各省土地出讓收入占地方財政收入的比重總體呈上升趨勢;江蘇省地級市的土地出讓收入占地方財政收入比重的平均值高于全國省級平均水平。研究結論:國家政策對地方政府的土地出讓行為和土地出讓收入產生較大影響;不同省份間財政收入對土地出讓收入的依賴存在明顯差異,有的省份存在明顯的“土地財政”現象;“土地財政”現象在低一級地方政府財政收入中更為明顯。

土地制度;土地出讓;地方財政收入;地市級政府

土地出讓制度的建立和完善,促進了中國城市土地市場的發育,顯化了城市土地資產價值。巨幅增長的土地使用權出讓收入不僅成為重要的財政收入來源,還推動了地方經濟發展,導致地方政府的賣地沖動,引起社會各界的廣泛關注。孫富娟通過對廈門市2000—2006年間財政收入的分析認為土地收益在地方財政中有著不可或缺的地位[1]。孔善廣計算了土地出讓價格上升對地方財政實際收入的貢獻,發現地方財政與土地出讓間存在高度相關性[2]。劉守英等實證研究了某縣市和全國層面土地出讓收益對地方財政的重要性,得出結論:無論從地方政府還是從全國整體看,土地出讓金收入大約都占地方預算外收入的60%;政府級別越低,對土地財政收入依賴越嚴重[3-4]。陶然等用1999—2003年中國地級市的協議土地出讓宗數,研究低價土地出讓對預算內財政的影響,結果顯示低價出讓對各類預算內財政收入均有正影響,且影響一般在土地出讓后兩年比較顯著[5]。

本文試圖分析土地出讓制度改革引致的土地收益變化對地方財政收入的影響,以及經濟發展程度的差異如何影響土地出讓金收入及其對地方財政的貢獻。

1 中國土地出讓制度的形成和土地出讓收益的顯現

中國土地出讓制度改革經歷了不斷轉型的過程。本文以土地使用權收益的產生和中央與地方政府的收益支配管理權大小,作為中國土地出讓制度形成過程中的劃分依據,劃分為4個階段。

1.1 收取土地使用費探索期:1979—1985年

中國實行土地有償使用的最初實踐是對外開放后向外國投資者收取的場地使用費①《中華人民共和國中外合資企業經營法》(1979)第5條。和合資供地的收益分成②深圳市建設委員會房地產公司與香港妙麗集團簽訂《建設與出售深圳華僑新村樓宇協議書》,獲得深圳市出讓土地的利潤分成。,隨著改革的深入,中央政府發布文件③相關文件為:《關于中外合營企業建設用地的暫行規定》(1980);《中華人民共和國中外合資經營企業法實施條例》(1983);《關于鼓勵外商投資的規定》(1986)。進行詳盡的說明,規定場地使用費按年向當地政府交納。1980年深圳率先開始對興辦企事業的所有單位征收土地使用費④見《深圳特區土地管理暫行規定》(1981)第3章第19條。,土地有償使用的范圍從外資合資企業擴展到公有制企業,由此引發城市國有土地使用制度的全面改革,國有土地使用從無償開始向有償轉變。這一時期,有關部門對土地有償使用收益的用途規定為城鎮建設和維護的固定專項資金⑤見《全國城市規劃工作會議紀要》(1980)第8點關于綜合開發和征收土地使用費的問題。,地方政府對土地收益有完全自主的使用權利。

1.2 土地出讓制度的形成期:1986—1990年

1986年深圳市借鑒香港經驗推行拍賣、招標與行政劃撥相結合的特區土地管理制度,并對相應條例進行修改⑥見《深圳經濟特區土地管理條例》(1988)第7條和第8條。。中國土地出讓制度首次以地方法規的形式提出,受到國務院高度重視,對相關法律法規作出調整⑦《中華人民共和國憲法修正案》(1988)刪去禁止土地“出租”的條款,增加了可以依法轉讓土地使用權的內容;1988年對《中華人民共和國土地管理法》有關條款也作了相應修改,增加了第2條的第4款和第5款。,從法律角度肯定了國有土地使用權的有償使用,土地出讓制度具備了合法性。1990年發布實施的《中華人民共和國城鎮國有土地使用權出讓和轉讓暫行條例》結束了單一的行政劃撥供地制度,確立了土地出讓制度,收取土地使用權出讓金是土地有償使用制度的主要形式。1988年頒布的《中華人民共和國城鎮土地使用稅暫行條例》,停止了各地執行的土地使用費征收,調整為土地使用稅,納入預算管理。

在土地出讓制度的形成期,國家獲取土地權利收益具有了合法地位,形成稅收與出讓金收入并重的土地收益來源。但土地公開出讓制度還處于起步階段,土地資產價值并不明顯。20世紀80年代末90年代初土地出讓收入逐漸增多,中央政府開始參與土地出讓收入的分配和管理⑧相關文件為:《關于國有土地使用權有償出讓收入預算管理問題的通知》(1989);《關于加強國有土地使用權有償出讓收入管理的通知》(1989);《國有土地使用權有償出讓收入管理暫行實施辦法》(1989);《關于國有土地使用權有償出讓收入預算管理問題的通知》(1989);《關于國有土地使用權有償出讓收入上交中央部分有關問題的通知》(1990)。,實行中央與地方土地出讓金收入四六分成,約束地方政府土地收益使用權利。但是由于信息不對稱無法核實土地開發成本,中央實際所得收入很少⑨由于數據和缺乏實證研究,只有柳臻的文獻[6]中提到了這樣的觀點(轉引自比較舊的數據)。。

1.3 土地出讓制度調整期:1991—2003年

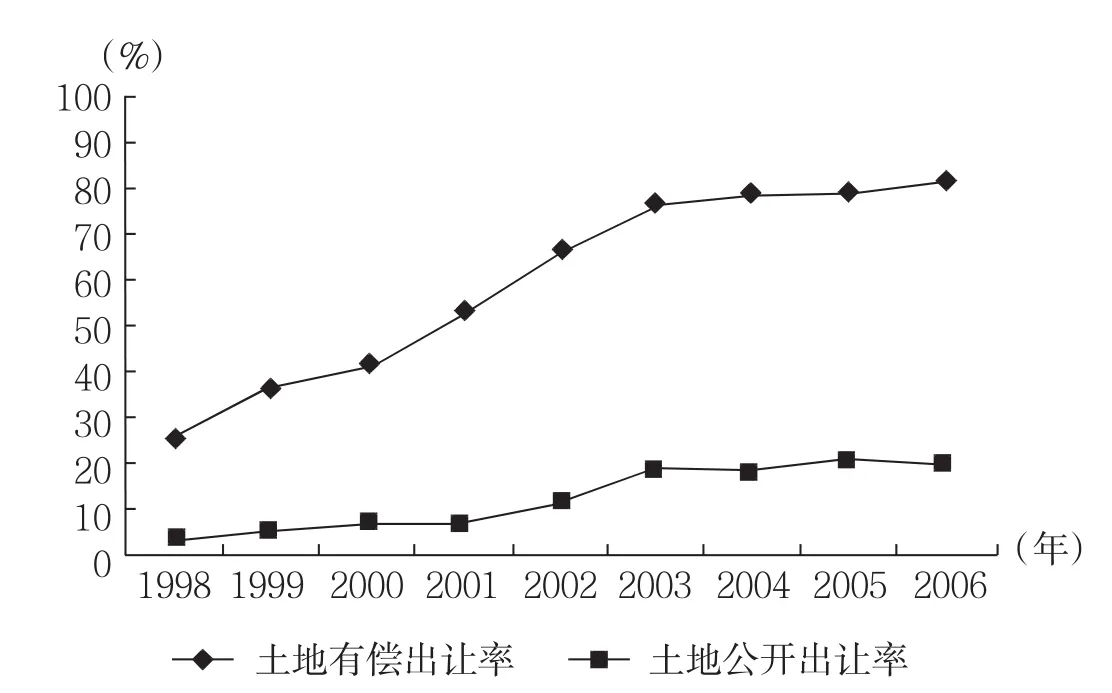

在土地出讓制度形成初期,法律法規還不盡完善,市場制度也不夠規范。中央雖曾多次要求加強土地的有償使用①相關文件為:《劃撥土地使用權管理暫行辦法》(1992);《關于進一步加快土地使用制度改革的通知》(1992);《協議出讓國有土地使用權最低價確定辦法》(1995);《關于進一步推行招標拍賣出讓國有土地使用權的通知》(1999)。,但地方政府為了招商引資帶動地方經濟發展,更多是壓低地價吸引投資。即使1992年中央政府將土地出讓收入分成比例降至5%,賦予地方政府更多土地出讓收入支配自主權,2000年前行政劃撥仍是最主要的供地方式。即使有償出讓,協議形式也占據主導地位。直到2001年出臺《關于加強國有土地資產管理的通知》,才充分調動起地方有償出讓土地使用權的積極性,土地有償出讓率開始大幅提高,而公開出讓率到2003年《協議出讓國有土地使用權規定》發布后才從2002年的11%上升到近20%(圖1)。可見中央政府針對土地出讓方式進行的專門規定③相關文件為:《招標拍賣掛牌出讓國有土地使用權規定》(2002);《協議出讓國有土地使用權規定》(2003)。,有力地促進了土地公開出讓市場的形成。

在土地出讓制度調整期,各種政策法規試圖調整不規范的國有土地使用權獲得方式,顯化土地資產價值。雖然土地出讓收入管理存在很多漏洞,但為鞏固和完善土地出讓制度,中央政府較少干預和影響地方政府土地出讓收益使用權,十幾年間僅出臺兩個相關文件④相關文件為:《關于加強土地使用權出讓金征收管理的通知》(1995);《國有土地使用權出讓金財政財務管理和會計核算暫行辦法》(1996)。,土地成為地方財政越來越重要的部分,“土地財政”現象逐漸顯現。

1.4 土地出讓制度健全期:2004年至今

隨著土地和房地產市場的發展,土地資產價值成倍上漲,地方政府擁有的土地管理權限及其獲取的大量土地出讓收益日益成為關注焦點。以2004年《關于繼續開展經營性土地使用權招標拍賣掛牌出讓情況執法監察工作的通知》為起點,土地管理制度進入以中央政府對地方土地管理權力監督檢查為重點的階段⑤相關文件為:《關于進一步加強國土資源執法監察工作的通知》(2005);《關于加強土地調控有關問題的通知》(2006);《關于進一步開展查處土地違法違規案件專項行動的通知》(2007);《關于落實工業用地招標拍賣掛牌出讓制度有關問題的通知》(2007);《關于建立健全土地執法監管長效機制的通知》(2008)。,并于2006年建立國家土地督察制度,規范化地監督檢查地方政府土地利用管理情況。土地出讓制度也在監督作用下更加健全。

這一時期,中央政府加強了土地出讓收入的管理,不僅限制土地出讓收入的使用范圍(圖2),還特別重視土地出讓金征收、管理和使用情況的監督清理⑦相關文件為:《關于規范國有土地使用權出讓收支管理的通知》(2006);《關于開展國有土地使用權出讓情況專項清理工作的通知》(2007);《關于繼續開展國有土地使用權出讓情況專項清理和檢查工作的通知》(2008);《關于加強土地出讓收支預算編制工作的通知》(2008)。。對“土地財政”的管理成為健全土地出讓制度的一個重點。

圖1 1998—2006年以宗數計算的全國土地有償出讓率和公開出讓率②土地有償出讓率=協議、招牌掛出讓宗數/土地供應總宗數;土地公開出讓率=招牌掛出讓宗數/土地供應總宗數。變化趨勢圖Fig.1 Ratio trends of compensated and public land transfers in China calculated by traded parcels from 1998 to 2006

圖2 中央政府與地方政府土地出讓收入分配變化⑥根據《關于加強國有土地使用權有償出讓收入管理的通知》(1989)、《國有土地使用權有償出讓收入管理暫行實施辦法》(1989)、《關于國有土地使用權有償使用收入征收管理的暫行辦法》(1992)、《關于將部分土地出讓金用于農業土地開發有關問題的通知》(2004)相關內容整理。Fig.2 Changes in land transfer revenue distribution between central and local governments

以上分析可見,城市土地出讓制度形成中的各種法律法規逐步確認了地方政府代理國家進行城市土地管理的地位,地方政府成為國有土地所有權受益者。在這自下而上的制度變遷過程中,初期各種規范落后于實踐,而中國經濟正處于發展初期,國家為了促進各地經濟發展,給予地方政府極大的土地出讓管理和收益權,鼓勵以土地換投資,并在一些法規上為地方政府利用土地出讓收益提供了依據。土地出讓制度正式建立后,更明確了地方政府壟斷的城市土地出讓權,且由于歷史遺留問題等,地方政府可選擇的土地出讓形式多樣,因此可以根據自身情況,不同時期選擇不同土地出讓形式最大化土地收益,低廉的協議出讓吸引外來投資資本,收入高漲的公開出讓增加地方財政預算外收入。隨著經濟發展,土地市場化程度提高,土地資產價值成倍上漲,中央政府開始注重對地方政府土地管理權和收益權的監督和規范,以期規范地方政府土地收益,減少對“土地財政”的依賴。

2 省級數據觀察土地出讓金收入對地方財政收入的影響

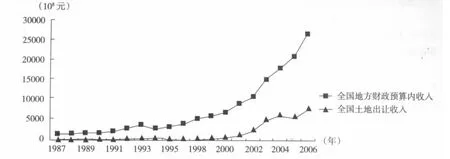

地方政府獲得的土地出讓收益隨著土地出讓制度的不斷完善而增加,2006年全國土地出讓總收入達8000多億元,是全國地方財政預算內收入的25%,地方政府預算外收入的1.36倍。圖3顯示了全國地方財政預算內收入與土地出讓收入的變化趨勢,2001年是土地出讓收入高速增長的起點,從此,其占地方財政收入的比重也開始急劇增加。通過對相關政策梳理,發現這是地方政府對2001年發布的《關于加強國有土地資產管理的通知》的積極響應,開始大力推進經營性用地公開出讓,進一步顯化了土地市場價值,土地成為地方政府名副其實的“錢袋子”。2005年土地出讓收入有所跌落是因為2004年出臺的《關于繼續開展經營性土地使用權招標拍賣掛牌出讓情況執法監察工作的通知》要求,2004年8月31日后各地不得再以歷史遺留問題為由協議出讓土地,因此很多地方政府在2004年集中批地,減少了2005年土地出讓數量。可見,土地出讓制度建立完善過程中中央政府發布的各種政策會極大地影響地方政府土地出讓行為,進而對地方財政收入產生影響。

由于各地區經濟發展及政策落實存在差異,地價水平和土地市場發育狀況各異,各省土地出讓收入相差很大。一般來說,經濟發達地區土地出讓收入多,2001年左右進入高增長期;經濟欠發達地區不僅土地出讓收入偏少,而且大幅上漲時間普遍延遲至2003年。土地出讓收入對地方財政收入的貢獻也同樣是經濟發達地區高于經濟落后地區,2004年土地出讓收入占地方財政收入比重超過30%的7個省份中,有4個是東部經濟發達省份。而新疆、青海、西藏、內蒙古等經濟相對落后的地區,地方財政收入較少依賴于土地出讓收入。

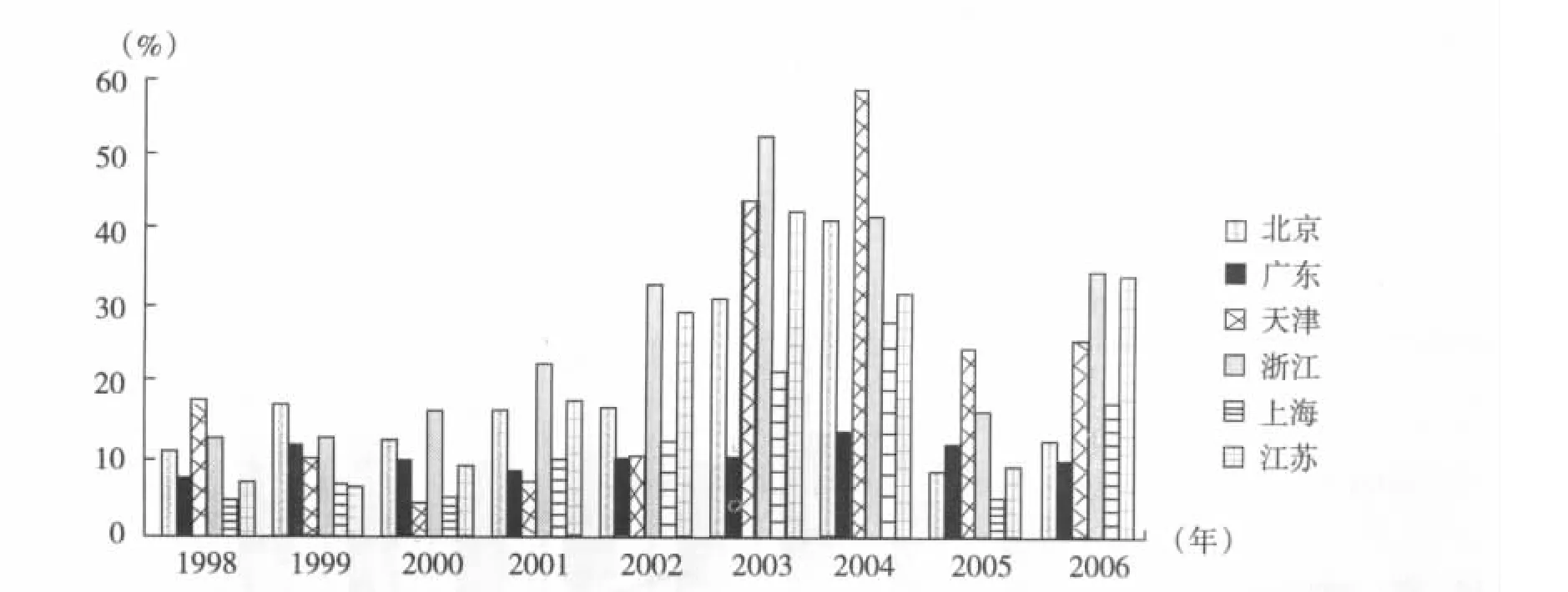

通過對各省近幾年土地出讓收入及其占地方財政收入①地方財政收入包括預算內收入、預算外收入和土地出讓收入3部分。變化趨勢的比重分析(圖4),江蘇省和浙江省無論從土地出讓收入總量還是其占地方財政收入的比重看,都是“土地財政”的典型省份。兩省合計土地出讓收入占全國總收入的30%左右②數據來源:地方財政預算內收入來自《中國財政年鑒2007》;土地出讓收入數據,其中1987—1992年來自《我國土地出讓金制度的歷史變遷研究》;1993—2006年來自各年《中國土地年鑒》和《國土資源年鑒》。1997年由于未編制土地年鑒,故缺失。,對各自地方財政收入的貢獻也遠高于全國平均水平。而同樣是沿海經濟發達地區的廣東省土地出讓收入增長平穩,對地方財政收入的貢獻也穩定在15%左右。廣東省是中國經濟開放最早,土地出讓制度實施最早的省份,市場經濟體制比較完善,土地市場發育程度較高,土地出讓操作等也比較規范,這可能是廣東省地方財政對土地出讓收入依賴較小的原因。

值得一提的是,根據平新喬的研究,湖南省2004年出售土地收入1176.87億元,居全國之首,但統計年鑒數據僅185.25億元,土地財政現象并不突出[4]。數據的可靠性也是導致對“土地財政”現象難以準確判斷的主要原因。

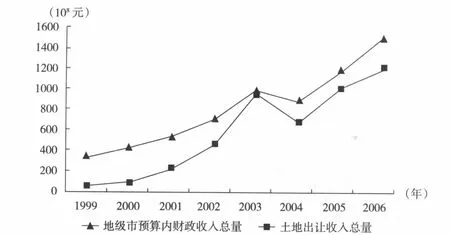

3 土地出讓金收入對地方財政收入的影響——以江蘇省地級市為例

由于江蘇省沒有公開各地級市預算外收入的規模③以下各地級市的分析中地方財政僅含預算內財政收入和土地出讓收入。對比《中國財政年鑒》的江蘇省、河南省數據和《江蘇省統計年鑒》、《河南省統計年鑒》數據發現,地方預算外收入對土地出讓收入占地方財政收入比重的影響為10%左右。,所以只能比較江蘇省各地級市預算內財政收入總量與土地出讓收入總量關系(圖5),發現兩者相關性較明顯,變化趨勢比較一致。特別是2004年土地出讓收入總量下跌時,各地級市財政預算內收入總量也出現下降。可見土地出讓收入不僅會影響各市級地方財政總收入,而且會顯著影響市級地方財政預算內收入,特別是與土地息息相關的預算內稅收收入①包括城鎮土地使用稅、耕地占用稅、土地增值稅和城市房地產稅。。

圖3 1987—2006年全國地方財政預算內收入與土地出讓收入的走勢圖Fig.3 Trends of local financial budget revenue and land transfer revenue in China from 1987 to 2006

圖4 1998—2006年東部發達省份土地出讓收入占地方財政比重變化圖Fig.4 Proportion changes of land transfer revenues within local fiscal revenues in developed provinces of eastern China from 1998 to 2006

另外,2004年是土地公開出讓制度改革的轉折點,全國大部分地區出現集中批地的現象,全國土地出讓收入占地方財政收入的比重達到峰值,而2004年江蘇省13個城市下跌,與國家層面數據反映的狀況恰好相反,其中原因需要進一步的研究和發掘。

分析江蘇省各地級市的情況沒有發現明顯的規律,并沒有呈現出經濟較好地區地方財政對土地出讓收入依賴高、經濟相對落后地區依賴低的現象。13個地級市的土地出讓收入對其地方財政均有非常重要的意義,2005年和2006年土地出讓收入占地方預算內財政收入比重幾乎都在50%左右。

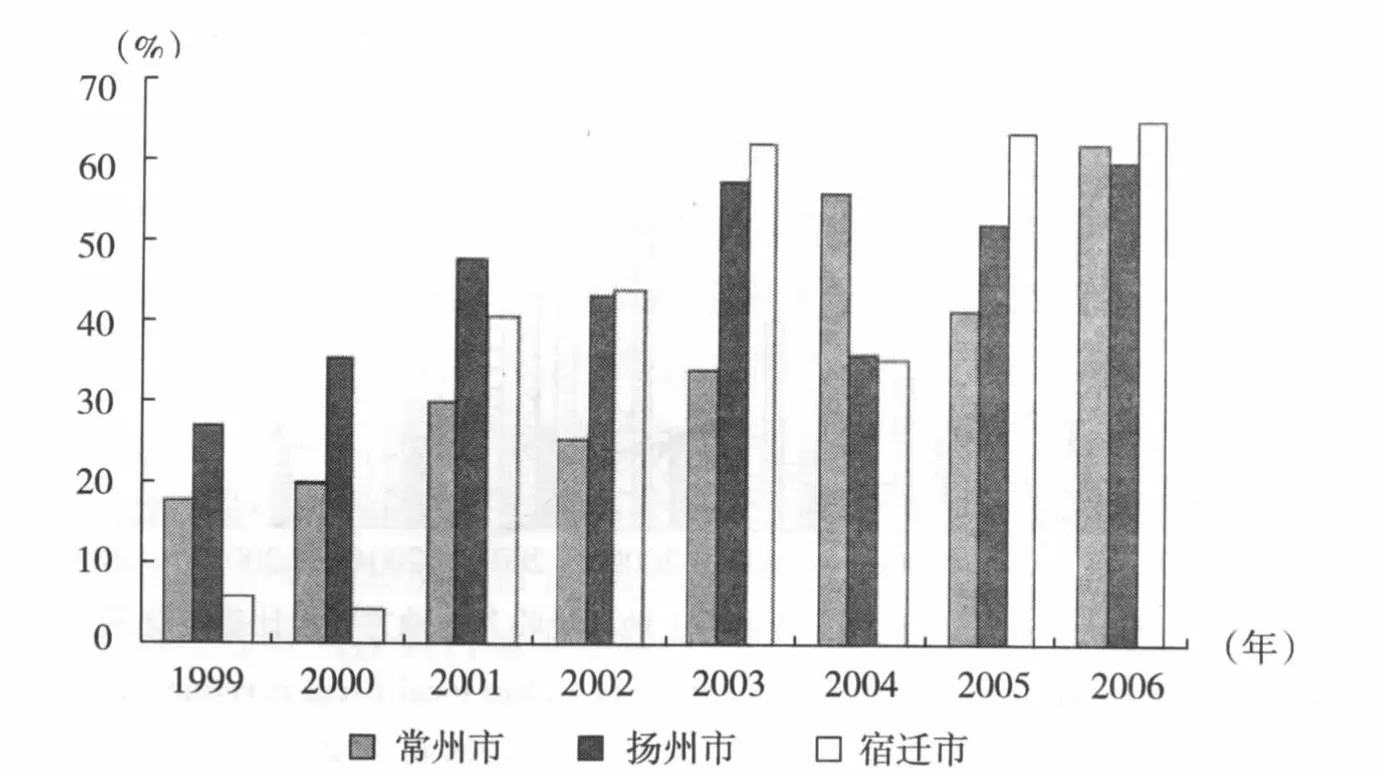

選取蘇南地區常州市、蘇中地區揚州市和蘇北地區宿遷市為例,分析1999—2006年間,江蘇省經濟發展程度不同的地級市土地出讓收入占地方財政收入的變化趨勢(圖6)。常州市幾年間土地出讓收入占地方財政收入比重波動很大,忽高忽低,表明影響土地出讓收入規模的因素很多,具有較大的不穩定性。蘇南地區其他城市也沒有明顯的規律性特征。揚州市1999年土地出讓收入占地方財政比重就達27.3%,而該年全省沒有任何其他城市超過20%,最少的徐州市該比重僅為0.3%。蘇中地區其他城市土地出讓收入占地方財政的比重表現出較一致的規律性,2003年前各市均處于快速增長期,2004年大幅下落后,土地出讓收入對地方財政的貢獻大小趨向一致,2005年各市均回升到50%左右。

圖5 1999—2006年江蘇省各地級市預算內財政收入總量與土地出讓收入總量比較Fig.5 Comparisons on financial budget revenues and land transfer revenues in every municipalities of Jiangsu Province from 1999 to 2006

圖6 1999—2006年江蘇省部分城市土地出讓收入占地方財政比重變化Fig.6 Changes of proportion of land leasing income in local financial income in some cities of Jiangsu from 1999 to 2006

全省和蘇北地區來看,宿遷市土地出讓收入占財政收入的比重變化都與眾不同,從2000年的4%上升為2001年的41%,至此以后在全省13個城市中,宿遷的財政收入對土地出讓收入的依賴是最高的,2003年、2005年和2006年的比重都高于60%,其中原因有待進一步研究。蘇北地區其他城市與蘇中地區變化趨勢較一致。

4 結論與討論

研究證實了政策制定者和研究者對土地財政現象的擔心,土地出讓制度的逐步建立,明顯地影響了來自于土地的收益,并顯著地影響了各級政府的財政收入,近年來土地出讓收入的規模保持了基本穩定和一定規模,地方政府財政收入比重在經歷了快速上升后,開始下降。關鍵年份政策的出臺對地方政府的土地出讓行為和土地出讓收入時間分布產生重大的影響,但具體的響應機制還有待進一步研究。

各省土地出讓收入占地方財政比重總體呈上升趨勢,2001年僅有6個省份比重超過10%,而到2006年只有3個省份比重低于10%。目前存在明顯依賴土地出讓收入的省份,這些省份具有較典型的土地財政特征,而且省際間出現了明顯的差異,但對這種省際差異的解釋仍需進一步的研究。

江蘇省地市級的數據表明,土地出讓收入與地市級地方政府財政預算內收入有明顯的相關關系,且對土地財政的依賴在地市級更為明顯,全國各省土地出讓收入占地方財政的比重平均為13.6%,而按照江蘇省各地級市的數據計算的比重平均值為34.5%①江蘇省未公開地方預算外收入規模,考慮該收入土地出讓收入會在地方財政收入中的比例下降10%左右。,從政策制定的角度需要更多地關注地市級地方政府存在的土地財政現象。

(References):

[1]孫富娟.廈門城市化進程中的土地財政與政府經濟行為研究[J].重慶建筑,2007,(8):39-40.

[2]孔善廣.“土地財政”:地方政府增收的理性行為與相關制度的缺陷[J].學習與實踐,2007,(5):18-25.

[3]劉守英,蔣省三.土地融資與財政和金融風險——來自東部一個發達地區的個案[J].中國土地科學,2005,(5):3-9.

[4]平新喬.中國地方政府支出規模的膨脹趨勢[J].經濟社會體制比較,2007,(1):50-58.

[5]陶然,袁飛,曹廣忠.區域競爭、土地出讓與地方財政效應:基于1999—2003年中國地級市面板數據的分析[J].世界經濟,2007,(1):15-27.

[6]柳臻.我國土地出讓金制度的歷史變遷研究[D].北京:中共中央黨校,2008.

Impacts of Land Transfer System Reform on Local Fiscal Revenues in China

ZHU Li-na,SHI Xiao-ping

(College of Public Administration,Nanjing Agricultural University,Nanjing 210095,China)

The purpose of this paper is to analyze the impacts of land transfer system reform on local land transfer revenues and further on local fiscal revenues in China basing on two-level data sets,i.e.,provincial data of China and municipal data in Jiangsu Province.Method employed is statistical analysis.The results indicate that:(1)the general trend of the proportion of land transfer revenue in total local fiscal revenue has been increasing in every province;(2)the same proportion indicator at municipal level of Jiangsu Province is higher than the average proportion at provincial level.It is concluded:(1)the state policies significantly influenced the land transfer behavior of local government and the revenues on the transfer;(2)the dependences of local fiscal revenues on land transfer revenue are obviously different amongst various provinces in China.Meanwhile obviously there are so-called“land finance”phenomena in some provinces,i.e.,obtaining extra financial budget from land transfer;(3)the phenomena of“land finance”are more obvious at lower level governments.

land institution;land transfer;local fiscal revenues;government of municipal city

F301.1

A

1001-8158(2010)07-0023-07

2009-04-30

2009-12-16

中央科研業務費(KYJ200902);新世紀人才計劃(NCET-10-0474)。

朱麗娜(1983-),女,四川成都人,碩士研究生。主要研究方向為土地經濟與土地政策。E-mail:piggyzhu622@hotmail.com

猜你喜歡

山西財稅(2021年4期)2021-01-30 15:09:55

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

消費導刊(2018年7期)2018-08-22 03:28:26

中國財政年鑒(2017年0期)2017-07-04 08:49:00

財經(2017年10期)2017-05-17 07:54:15

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

中財法律評論(2016年0期)2016-06-01 12:17:10

中國總會計師(2015年11期)2016-01-12 06:29:58