吳先生一家理財規劃方案

2010-10-24 05:56:20董麗娜

cookie world 2010年10期

董麗娜

吳先生家家庭基本情況

吳先生:35歲

職業:某上市公司高管人員

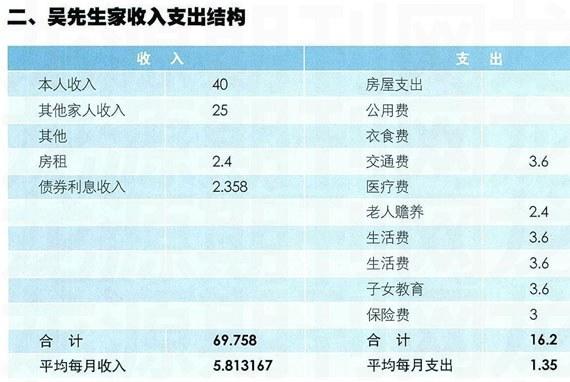

年收入:40萬元

吳太太:32歲

職業:某知名軟件公司的中層管理干部

年收入:25萬元

兩人結婚5年,育有一名4歲的兒子。夫妻兩人的生活甜蜜又充裕,除了擁有一套價值200萬元沒有按揭的自住房外,還有一套價值40萬的商住樓,也是沒有按揭,現用于出租,月收租金2000元。現有定期存款50萬,活期存款30萬,及30萬的銀行保本類理財產品,年收益在3.75%。另外吳先生還投資了50萬資金在股市。自家的生活費每月3000元,家里兩部車,費用每月3000元左右,孩子每月的教育費也要3D00元左右,此外兩人每月固定給各自的老人2000元的贍養費。保險方面,吳先生夫妻倆都購買了商業保險,重大疾病和意外險各50萬,同時還有一些醫療附加險,年交保費在3萬元左右。至于小孩的兒子的保險還暫時沒有考慮。

吳先生家庭屬于產階級富有家庭。家庭總資產目前為400萬元,資產比率主要集中于不動產房產上,占家庭總資產的59%,家庭既無長期貸款也無短期信用卡負債,家庭投資主要集中于不動產上,變現能力差。現金與活期比率過高,對于資產成長性不利。

目前吳先生家每一員投資收益率為1.18%,家庭資產創造收入較低。目前吳先生家投保了意外和重大疾病險各50萬元,保費投資3萬元,占家庭總資產的0.75%,保險方面投資較低。

吳先生夫婦都屬于高收入白領,家庭年收入近70萬元,收入主要收入分兩部分,薪資收入和投資收入,其中薪資收入65萬元,占家庭收入的93%,家庭存款所帶來的投資性收入占比僅為7%,可見吳先生夫婦薪酬收入的變化對家庭收入的影響相當大,家庭現金流的收入風險將主要來自于孫玉夫婦職業發展的穩定性。

在支出方面,吳先生家庭日常開支占家庭月支出的67%,1.35萬元的月度日常開銷低于家庭每月總收入的23%,家庭儲蓄率達到77%,屬于花銷較低儲蓄較高的家庭,由于具有較高的儲蓄率,吳先生家理財空間較大。

吳先生家理財目標

吳先生希望孩子六歲前為孩子在海淀人大附小附近購買學區房一套

吳先生打算孩子18歲時為孩子準備30萬元供孩子出國留學使用

吳先生希望理財經理幫助測算一下目前家庭保險保障是否完善。

吳先生家理財規劃方案

目前海淀學區房為3~5萬元每平米,以一套100平米兩室一廳房子為目標計算。兩年后買房需準備300萬元,由于吳先生家目前已有兩套房產,再購買房產為第三套住房,根據銀監局要求,目前大部分銀行已叫停第三套租房貸款,因此吳先生無法辦理銀行購房貸款,建議吳先生可以利用現有住房進行抵押,辦理銀行個人消費貸款。家庭現有住房可抵押,預計可向銀行貸款房屋資產的65%,即130萬元。另外吳先生家現有投資資產160萬元,仍有10萬元資金缺口,吳先生以4%的投資收益率計算,仍需每年準備4.9萬元即可實現換房目標。

為實現吳先生子女18歲出國留學目標,吳先生需每年積攢2萬元(以4%收益率為例),即每月須積攢1600元,建議吳先生可選則基金定額定投為子女積攢此部分費用。

吳先生愛人薪資均為家庭主要經濟來源。任何一方如發生意外均會導致家庭現金流斷裂,為有效防范此風險,建議,吳先生增加保險方面投資。建議增加定期壽險。