用ABC分析法提高煤炭洗選企業庫存管理水平

2010-11-02 08:07:59王曉玲

淮北職業技術學院學報 2010年5期

王曉玲

用ABC分析法提高煤炭洗選企業庫存管理水平

王曉玲

(淮北礦業集團淮北選煤廠精細化管理辦公室,安徽淮北 235000)

企業庫存管理面臨的主要難題是如何保證及時有效的供應,確定合適的庫存量,降低采購和庫存成本。運用ABC分析法可以有效地解決這一難題,使物資管理做到抓住重點、照顧一般,提高庫存管理的效率和效益。

庫存管理;ABC分析法;影響因素

從理論上講,庫存屬于閑置的資源,不但不會創造價值,反而還會因占用資源而增加企業的成本,本身是一種浪費。但是對大部分企業來說,因為不具備徹底消除庫存的條件,需要保持一定水平的庫存,以保證生產的正常進行,因此庫存不可避免。但是庫存過多會形成資金積壓;庫存過少,又會使供應中斷的風險大大增加。如何保證合適的庫存量,保證物資采購計劃的及時性和有效性,使“收、發、存”等工作有序進行是我們面對的主要難題。以淮北煤炭洗選企業為例,各種物資一般有25個大類、2000余個品種。如果對這些物資全部采用同等的人力物力去管理,勢必造成巨大浪費。因此我們就需要有科學的庫存管理,將少數的重點物資分類出來,進行重點管理,而將次要的多數物資實行一般管理,做到事半功倍。

科學的庫存管理是在取得兩者平衡的同時,保證供應的不間斷性和資金的流動性。ABC分析法就是實現庫存科學管理的方法之一。其基本原理就是把企業所需的品種繁多的物資按其重要程度、消耗數量、價值大小、資金占用等情況進行分類排隊,然后分別采用不同的管理方法,以做到抓住重點,照顧一般。推行ABC分析法進行庫存管理,不僅簡單易行,而且可以在很短的時間內收到成效,把庫存由原來的浪費變成“利潤的源泉”。

一、ABC分析法簡介

ABC分析法又稱巴累托分析法、ABC分類管理法、重點管理法等。它是根據事物在技術或經濟方面的主要特征,進行分類、排隊,分清重點和一般,以有區別地實施管理的一種分析方法。

ABC分析法是1879年由意大利數理經濟學家、社會學家維爾雷多·巴累托提出。

1879年,巴雷托在研究個人的分布狀態時,發現少數人的收入占全部人口收入的大部分,而多數人的收入卻只占一小部分,他將這一關系用圖表示出來,就是著名的巴雷托圖,該分析方法的核心思想是在決定一個事物的眾多因素中分清主次。識別出少數的但對事物起決定作用的關鍵因素和多數的但對事物影響較少的次要因素。后來巴雷托法被不斷應用于管理的各個方面,1951年,管理學家戴克將其應用于庫存管理,命名為ABC法。ABC分析法的基本原理可概括為“區別主次,分類管理”。它將管理對象分為A、B、C三類,以A類作為重點管理對象。其關鍵在于區別一般的多數和極其重要的少數。

二、ABC分析的過程

1.實施準備階段

(1)實施ABC分析的原則

a.成本—效益原則。這是企業的各種活動所必須遵守的基本原則,任何方法,其付出的成本能夠必須得到完全補償,如果得不償失,則該方法就沒有實施的價值。企業對庫存進行ABC分析同樣也適用于這一原則。如果是一個規模很小、存貨少的企業,不用花費太多的人力、物力就可以把庫存管理好的話,就沒有必要勞師動眾地進行分類管理,花費不必要的精力在上面。但對煤炭洗選這樣的大企業來說,庫存品種上千甚至上萬種,其中又能分出主要、次要,實施ABC分析就顯得非常必要了。

b.“最小最大”原則。本來庫存管理就是以“最小的成本求得最大效益”,而ABC分析更要貫徹這一原則。管理的本身并非重點,管理的效果才是最主要的。我們要在追求ABC分類管理的成本最小的同時,追求其效果的最優,這才是管理之本。

(2)確定ABC分類的標準

a.按項目所占庫存金額分類:分別計算存貨品種累積數目占品種總數的比例與其存貨金額累計數所占庫存總金額的比例,如:存貨品種累積數約占品種總數的5%~10%,但金額占庫存總金額的比例達到70%左右,設為A類;品種累積數占品種總數的20%~30%,而金額占庫存總金額的20%左右,設為B類;品種累積數占品種總數的60%~70%,而金額占庫存總金額的15%以下為C類。

b.按項目年消耗金額分類:分別計算每種物品年消耗金額占全部物品消耗總金額的比例,與各類物品品種數占全部品種數的比例。如:品種數占全部品種數的比例為5%~15%,年消耗金額占年消耗總金額的比例為60%~80%的列為A類;品種數占比例為15%~25%,占年消耗總金額比例為15%~25%的列為B類;品種數所占比例為60%~80%,而占年消耗總金額比例僅為5%~15%的列為C類。

c.這兩種方法都適于那些存貨單位比較統一或有統一計量規范,便于計算品種數目的生產企業;如不具備這兩個條件中的任何一個,進行ABC分類有較大困難。在煤炭洗選企業中,有的物資計量單位是“臺”(如機器設備)、有的計量單位是“KG”(如鋼材),有的計量單位是“升”(如油類),在分類時會遇到困難。對此建議采取的方法是:設計一個庫存單元,將各種不同的計量單位統一換算為這一統一的庫存單元。

以上所述的ABC分類的標準是基于統計數字的,所謂20%或80%等并不是一個絕對值。而企業在進行實施時,如何確定這個劃分界線,就需要結合自身的情況,依據適當原則選擇自己的標準,所以一定要注意我們前面提出的實施前提。

2.實施進行階段

(1)ABC分類的步驟

運用ABC分析,最基礎也是最麻煩的工作是對全部庫存物品的ABC分類。由于煤炭洗選企業屬于生產、經營情況較穩定的企業,所以可以選擇一年作為分析期來分析庫存情況,首先從精益管理系統中調出最近一年的庫存數據。有進、出、存數量、單價和金額、出入庫頻度和平均庫存時間等,并可以在條件允許的情況下,結合原來的倉庫卡片,對每一種存貨制作一張ABC分析卡,如下表。把卡填好,但存貨順序號暫不填。填法如下:

表1 ABC分析卡

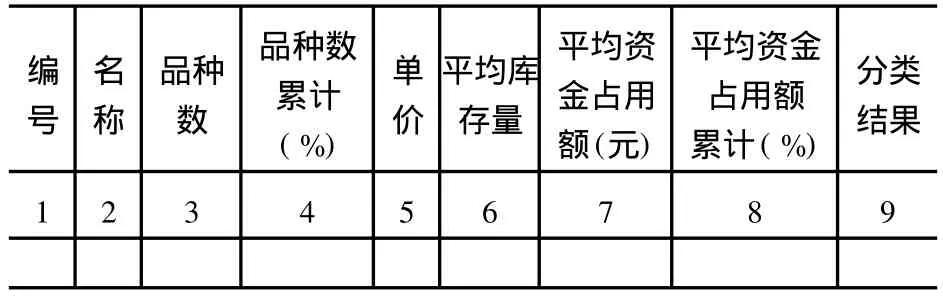

制作各種存貨的ABC綜合分析表,如下表所示:

表2 庫存物品ABC分析表

繪制ABC分析圖:以品種累計百分比為橫坐標,以平均資金占用累計百分比為縱坐標,按ABC分析表中第四欄和第八欄數據填在坐標圖上取點,并連接成曲線,繪制成ABC曲線圖;再按照企業自身規定的ABC分類比例把曲線分成兩段或三段。按每段中包括哪些品目來確定各種存貨的分類歸屬,填入表二中的第九欄。筆者通過ABC分析法對淮北礦業集團淮北選煤廠的2009年全年的庫存分析,結果是有60多種物資(包括:磁鐵礦粉、浮選劑、油類、鋼材等)占了庫存總量的69%。對其需要進行重點控制。

三、ABC分析后采取的措施

通過以上的一系列措施就會把庫存物品較合理地分為ABC三類或重點與非重點。但這并不是目的,把庫存分成幾類并不重要,關鍵要便于今后的分類管理。

分類完成后,下面就要結合已有的庫存管理方法和各種庫存控制系統模型,來對不同品種采取不同的處理方法。

對于品種數量少而占用資金數額多的A類存貨要加以重點控制。其主要措施是:精確計算每次的訂貨數量和再訂貨點;嚴格按照預定的數量、時間、地點組織訂貨;認真進行市場預測和經濟分析,盡可能使每次訂貨量符合實際需要,力爭避免多儲或少儲。

對于B類存貨的控制不必象A類那樣嚴格,但也不宜過于放松。一般是按大類來確定訂購數量和儲備金額;根據不同情況,靈活選用存貨控制方法。

C類存貨品種數量多而資金占用量少,故控制可粗略一點。通常的做法是,采用定量訂貨控制法,集中采購,并適當增大儲備定額、保險儲備量和每一次的訂貨批量,相應減少訂貨次數。在實際工作中,可采用“雙堆法”或“紅線法”進行粗略控制。

“雙堆法”就是將存貨分別放在兩個空間中(如兩堆、兩箱、兩桶等),當第一個空間的存貨用完后,即發出訂貨單,并同時從第二個空間開始供貨;當第二個空間的存貨用完后,第一個空間的貨物到貨,開始供應。如此交替存貨,不斷往復循環。“紅線法”也是一種粗放控制的方法。做法是,在存放貨物的箱子上,從底部起于一定的高度處畫出一條紅線,紅線以下的數量代表保險儲備量和提前期內的需要量,當貨物在供應中降至紅線時,即進行訂貨,以便把存貨恢復到原有的水平。

ABC分類管理法可以概括成下表:

表3 ABC分類管理表

總之,ABC分析法是儲存管理中一種常用的分析方法,也是經濟工作中的一種基本工作和認識方法。在儲存管理中恰當地運用ABC分析法,對于壓縮總庫存量,解放被占壓的資金,使庫存結構合理化以及節約庫管員和財務、審計和物資物理部門的管理力量都有重要意義。

[1] 柳金霞.淺析企業存貨的管理[J].山西科技,2003 (03).

[2] 鄒波,等.基于ABC分析法的存貨管理策略研究[J].商場現代化,2008(07).

責任編輯:何玉付

F253.4

A

167128275(2010)0520138202

2010205218

王曉玲(19722),女,安徽淮北人,淮北礦業集團淮北選煤廠精細化管理辦公室經濟師。

猜你喜歡

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:25:56

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

中學生數理化·七年級數學人教版(2019年4期)2019-05-20 10:06:32

電子制作(2018年18期)2018-11-14 01:48:24

中學生數理化·七年級數學人教版(2018年6期)2018-06-26 08:36:06

初中生世界·七年級(2017年9期)2017-10-13 22:27:46

福建輕紡(2017年12期)2017-04-10 12:56:32

山東工業技術(2016年15期)2016-12-01 05:31:22

現代商貿工業(2016年35期)2016-04-09 06:59:36

長春師范大學學報(2014年8期)2014-07-01 23:28:08