關于成本差異分析的研究——BOM環(huán)境下成本差異分析的研究

2010-11-16 01:18:30方永勝

淮北職業(yè)技術學院學報 2010年4期

方永勝,湯 毅

(1.安徽工程大學,安徽蕪湖 241000;2.奇瑞汽車股份有限公司,安徽蕪湖 241009)

關于成本差異分析的研究

——BOM環(huán)境下成本差異分析的研究

方永勝1,湯 毅2

(1.安徽工程大學,安徽蕪湖 241000;2.奇瑞汽車股份有限公司,安徽蕪湖 241009)

對于汽車制造企業(yè)來說,造成成本差異有很多方面。結(jié)合自己的實際崗位,理論與實際相結(jié)合,對采購差異和制造差異進行分析。具體包括采購純價格差異、份額差異和訂單下達錯誤造成的差異分析,對制造成本差異主要從材料用量、工時、單車結(jié)算件和工程變更進行分析,提出自己的見解。

采購差異;制造差異;BOM;COGI;單車結(jié)算件

一、BOM環(huán)境下成本差異概述

(一)BOM環(huán)境下的成本差異

影響汽車制造公司成本差異的原因有很多,很多專業(yè)人士可能都一一做過論述,但就BOM環(huán)境下成本差異分析不多,因此,在BOM環(huán)境下對采購過程和制造過程中產(chǎn)生的成本差異進行分析很有必要。以下就BOM方面的內(nèi)容作詳細的介紹:

公司采用了 ERP(Enterprise Resource Planning)信息系統(tǒng)來對生產(chǎn)進行管理,為了方便計算機識別企業(yè)所制造的產(chǎn)品構(gòu)成和所有要涉及的物料,需要用圖示表達的產(chǎn)品結(jié)構(gòu)轉(zhuǎn)化成數(shù)據(jù)格式,以數(shù)據(jù)格式來描述產(chǎn)品結(jié)構(gòu)的文件就是物料清單,即BOM,包括成品,半成品,原材料。它是定義產(chǎn)品結(jié)構(gòu)的技術文件,因此,它又稱為產(chǎn)品結(jié)構(gòu)表或產(chǎn)品結(jié)構(gòu)樹。

BOM環(huán)境中對成本造成差異的分為制造成本中的整車和自制件成本差異、單件的采購成本差異。在實際生產(chǎn)運行過程中,產(chǎn)品的設計變更是導致數(shù)據(jù)不準確的重要因素,因此要有一套行之有效的設計變更通知管理方法來管理。單件采購成本差異主要就是采購過程中對單件純價格的差異和份額的差異。

在制造過程中還有個影響成本核算的因素就是單車結(jié)算件,所謂單車結(jié)算就是采購的件雖然在生產(chǎn)廠家,但是庫存是供應商的,只有供應商的零件被生產(chǎn)廠家使用到成品上,才算是生產(chǎn)廠家使用了供應商家的零件,財務此時才與供應商結(jié)算。結(jié)算時是按BOM里的單車數(shù)量乘以成品的產(chǎn)量算出使用供應商的零件的數(shù)量,所以BOM的準確對結(jié)算的準確起著很大的作用。

BOM數(shù)據(jù)錄入錯誤也會造成成本核算的差異,所以要求人具有較高的素質(zhì)和較強的責任心,從而將可能發(fā)生的錯誤降到最低。

最后就是在制造過程中工時對成本差異的影響,工時包括機器工時和人工工時,工時不準確對成本的差異也造成影響。因為企業(yè)在使用ERP時,財務核算成本就考慮到了作業(yè)工時,所以工時的準確度就影響財務成本的核算,有效的工時管理也是減少成本差異的關鍵。

(二)成本差異分析的重要性

首先,BOM種類及作用有:產(chǎn)品工程設計的EBOM、工藝制造設計的PBOM、生產(chǎn)制造的MBOM、銷售備件的SBOM、國際KDBOM五大BOM。BOM是數(shù)據(jù)之間的樹型結(jié)構(gòu)關系;是數(shù)據(jù)的匯總報表;是財務部門核算成本的重要輸入數(shù)據(jù);是制造部門組織生產(chǎn)的依據(jù)。

其次,BOM在ERP系統(tǒng)中被用于MRP(Manufactur2ing Resource Planning)計算、成本計算和庫存管理。例如:計算機是識別物料、編制生產(chǎn)計劃、配套和領料的依據(jù);根據(jù)BOM進行加工過程的跟蹤,是采購和外協(xié)的依據(jù);BOM是任何管理系統(tǒng)中的基礎,它幾乎與企業(yè)中的所有職能部門都有關系,沒有BOM就無法制造出同樣的產(chǎn)品,所以, BOM對生產(chǎn)制造成本核算有著重要的作用。

因此,成本差異分析的重要意義就是解決BOM環(huán)境下采購過程和制造過程造成的成本差異,如果這些問題偏差得不到及時的發(fā)現(xiàn)、糾正和解決,隨著時間和產(chǎn)量的增加差異就會越來越大,影響著整車、自制備件、KD件的成本核算等。成本差異分析就是及時的解決由于BOM導致的問題并及時的解決,使公司的基礎數(shù)據(jù)能給財務核算提供依據(jù)和決策。

二、BOM環(huán)境下的成本差異分析

(一)采購過程對成本造成的差異

采購成本差異也就是材料價值差異,產(chǎn)生于采購過程中,之所以稱為采購成本差異。一般實施標準成本制度的企業(yè)都有相對固定的供應商,并且對不同供應商的材料制定了標準價格。因此,采購差異具體包括以下兩大類。

1.純價格差異造成的成本差異

純價格差異是指企業(yè)在采購材料時,不考慮采購份額的變化,僅是由于各種材料的實際采購價格與標準價格(是企業(yè)制定好的價格)不同而產(chǎn)生的差異。計算純價格差異的目的是衡量企業(yè)由于采購材料純價格變動對材料成本變動的影響。例如:A零件的實際價格是10元,標準價格是8元,那么純價格差異就是2元,如果生產(chǎn)該配置的整車200臺/日,每臺車只用1個,那么就是400元的純價格差異。圖表如下:

單位:元零件 實際價格標準價格純價格差異單車用量 日產(chǎn)量 累計純價格差異A 10 8 2 1 200 400

累計純價格差異=(實際價格 -標準價格)3單車用量 3日產(chǎn)量=(10-8)313200=400(元)

從上可以看出,純價格的差異是隨著產(chǎn)量的增加不斷增加差異,所以這些小差異就會造成累加差異,那么如果按12月產(chǎn)量來累加,積少成多。在我們公司原材料的采購價格都是采購財務提供維護到 ERP系統(tǒng)的,長此以往在BOM環(huán)境下的成本核算差異就不言而喻了。

2.份額差異造成的成本差異

份額差異是指企業(yè)在采購材料時,不考慮純價格的變化,而是由于材料的實際采購份額與標準采購份額的不同而產(chǎn)生的差異。計算份額差異的目的是衡量企業(yè)采購的材料因采購份額的變動對材料成本變動的影響。例如:E這種配置的整車日產(chǎn)量是50臺,BOM下用A零件,采購給X廠家供應的實際份額是20套,標準份額是15套,給Y廠家供應的是30套,標準份額是35套,那么X、Y廠家供應份額差異就是5套。圖表如下:

單位:套廠家 零件 實際份額 標準份額 份額差異 日產(chǎn)量X A 20 15 5 50Y A 30 35 5 50

從上表可以看出,實際份額和標準份額有明顯的差異,X廠家份額提高5套,而Y廠家份額則減少了5套,采購份額的變動也就影響著材料成本變動,對于X、Y廠家的實際采購價格是變動的,那么隨著產(chǎn)量的增加其核算差異也是不斷變動的。

3.訂單錯誤下達造成的成本差異。

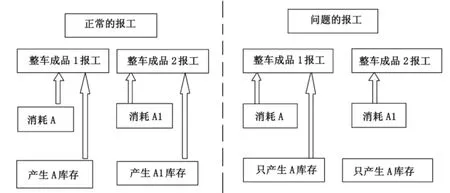

采購過程中采購員在采購零件時將采購件和產(chǎn)品定義的圖號對應關系搞錯,導致一個零件號采購多種狀態(tài)的零件,而整車成品BOM里面是分配置的,不同的BOM對應不同的整車成品物料號,又因為整車BOM在做報工時都是按銷售和產(chǎn)品定義好的配置維護的,若BOM數(shù)據(jù)信息共享不順暢,采購對BOM數(shù)據(jù)的應用出現(xiàn)問題,那么就會導致采購員用一個零件號采購另一個零件或者用一個零件號采購多個不同狀態(tài)的零件從而造成成本差異。圖示如下:

?

從上表縱向看出:采購零件和產(chǎn)品零件圖號的關系是,采購用A采購A1和A;

從橫向看出:A和A1的價格分別為5元和7元;

如果用A的號采購A1就會導致價格的差異2元。

整車BOM報工對比圖示:

因此,計算采購差異時,用的是實際耗用材料數(shù)量,而不是實際采購材料數(shù)量。耗用的越多,造成的采購成本差異就越大;反之,耗用的越少,造成的采購成本差異就越少。訂單的準確下達就不會給車間造成兩種件一種庫存,整車BOM在做報工時就會按一一對應關系進行準確的消耗庫存,也就減少了整車成本核算的價格差異和COGI(系統(tǒng)賬面消耗與實際消耗的差異而產(chǎn)生的負庫存報表)。

(二)制造過程對成本造成的差異

制造差異是制造過程中由于直接材料、直接人工和制造費用的耗用量和直接人工、制造費用的價格與標準不同而產(chǎn)生的差異,制造差異是成本差異的主要組成部分,也是企業(yè)控制的重點。制造差異應分解為以下幾種。

1.材料用量差異

材料用量差異是指產(chǎn)品在生產(chǎn)過程中,由于材料的實際耗用量與標準耗用量(一般指設計定義的用量)的不同而產(chǎn)生的差異。一是BOM(物料清單)之間的用量差異,即MBOM(制造物料清單)上規(guī)定的材料耗用量與標準的物料清單(設計定義的)上規(guī)定的材料標準耗用量之間的不同而產(chǎn)生的差異;二是材料質(zhì)量問題,即由于缺陷品的出現(xiàn),耗費過多的材料而產(chǎn)生的差異;三是MBOM與生產(chǎn)實際用量的差異,即在生產(chǎn)過程中材料的實際耗用量與MBOM上規(guī)定的材料耗用量的不同而產(chǎn)生差異,以上的種種問題都會導致財務報表上會出現(xiàn)COGI。例如:A成品產(chǎn)量是11臺,需要B零件,該件的單車用量是1個,但B零件有10個庫存,那么對應BOM消耗就是11個,但庫存只有10個,這樣就產(chǎn)生了負庫存,所以在財務報表上就被記錄下來了。記錄的表單如下:

序號 工廠 庫存地點 物料號 物料描述錯誤類型 數(shù)量 單件價格匯總金額對應訂單 對應成品號 創(chuàng)建者 錯誤日期1 總裝 總裝在線 B 防擦條 無庫存 5 5.46 27.3 708756 A 張三 2008-7-23

從上圖看出,物料B已經(jīng)產(chǎn)生了5個COGI了,累計價格是27.3元,分析其原因即成品A在做報工的時候沒有B物料的庫存可供消耗了,導致財務報表上出現(xiàn)的這個記錄表,這個記錄表是供財務、工藝員、BOM管理部門對其進行分析,找出產(chǎn)生材料用量差異的問題點,從而解決、調(diào)平賬務上的借貸平衡關系。

2.工時造成成本差異

1)人工效率差異

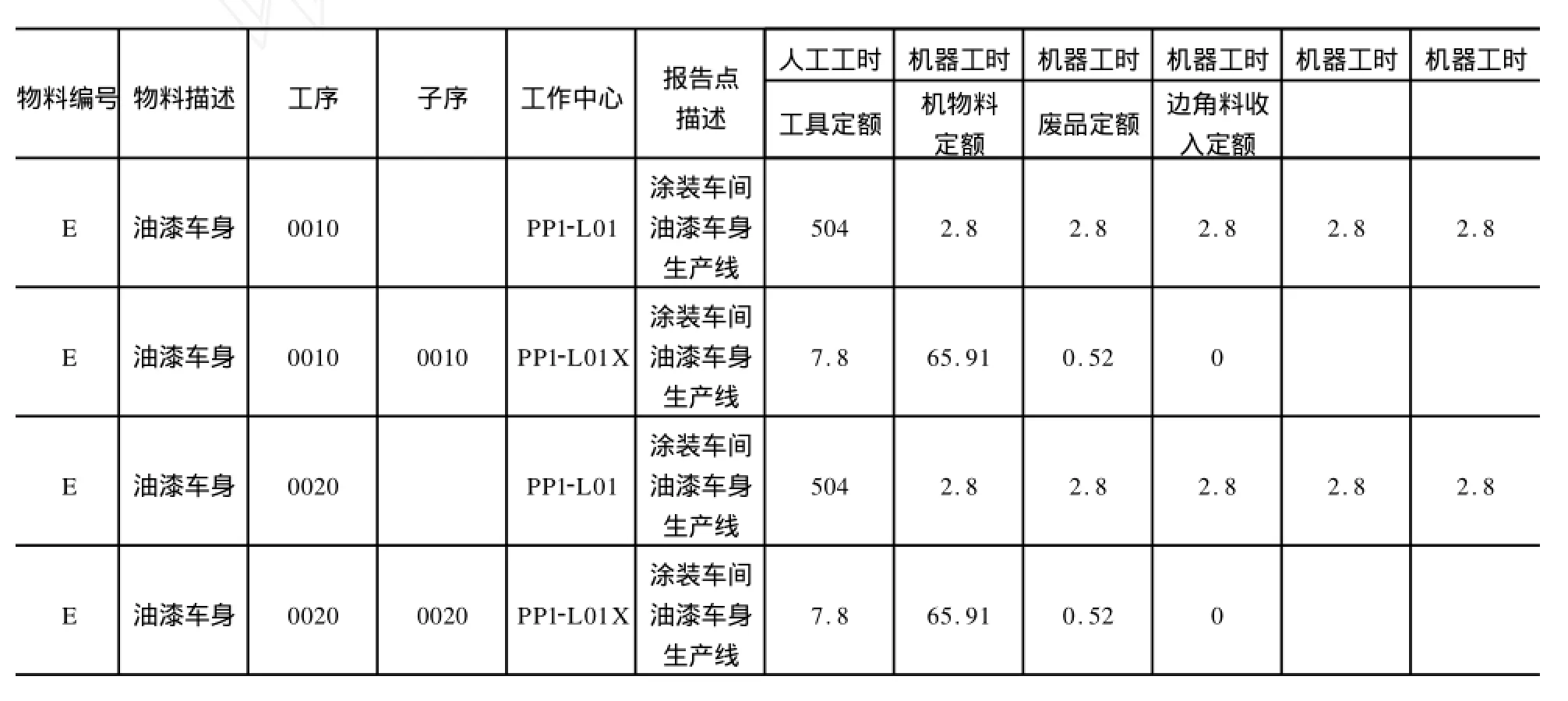

人工效率差異是指在產(chǎn)品生產(chǎn)過程中,由于實際耗費的人工工時與設定的標準人工工時之間的不同而產(chǎn)生的差異。影響人工效率差異的主要因素是生產(chǎn)工人的工作態(tài)度和機器設備的工作效率。生產(chǎn)工人工作認真負責、機器設備運轉(zhuǎn)良好,生產(chǎn)單位產(chǎn)品所需要消耗的時間就少,反之,所需要消耗的時間就多。人工效率差異有兩部分構(gòu)成:一是純?nèi)斯ば什町?即由于耗費于合格品上的過多工時而產(chǎn)生的人工差異;二是人工質(zhì)量差異,即耗費于缺陷品上過多工時而產(chǎn)生的人工差異。下圖是我公司的產(chǎn)品耗費的人工工時和機器工時:(單位:分)

物料編號物料描述 工序 子序 工作中心 報告點描述E 油漆車身 0010 PP12L01涂裝車間油漆車身生產(chǎn)線E 油漆車身 0010 0010 PP12L01X涂裝車間油漆車身生產(chǎn)線E 油漆車身 0020 PP12L01涂裝車間油漆車身生產(chǎn)線E 油漆車身 0020 0020 PP12L01X涂裝車間油漆車身生產(chǎn)線人工工時 機器工時 機器工時 機器工時 機器工時 機器工時工具定額 機物料定額 廢品定額 邊角料收入定額504 2.8 2.8 2.8 2.8 2.87.8 65.91 0.52 0504 2.8 2.8 2.8 2.8 2.87.8 65.91 0.52 0

從上圖可以看出,半成品物料 E消耗的人工工時是504分鐘,機器工時是2.8分,如果實際不是這個工時,而是實際比系統(tǒng)設定的標準工時大,那么BOM環(huán)境下核算的成本就偏小,反之如果實際比系統(tǒng)設定大標準工時小,那么BOM環(huán)境下核算的成本就偏大。而想計算出兩者之間偏差的多少就可以用具體的數(shù)據(jù)計算出來,比如:用物料E消耗的人工工時是504分鐘,機器工時是2.8分核算出來的成本是7800元,再用物料 E消耗的人工工時是600分鐘,機器工時是4分核算出來的成本是9200元,那么用9200-7800=1400元就是不同工時產(chǎn)生的成本差異。

2)變動制造費用費率差異

變動制造費用指隨著業(yè)務量和人工工時變動而變動的費用,如生產(chǎn)過程中消耗的水電費等。變動制造費差異是指由于實際費率與標準費率的不同而產(chǎn)生的差異。其實,從人工效率差異上的那個圖表就可以看出,人工工時也是變動的,需要不定期的更新維護,比如:市場的供不應求導致公司生產(chǎn)部門不得不提高生產(chǎn)線的速度,加班加點的生產(chǎn),那么人工工時和機器工時也要做相應的提速,所以BOM環(huán)境下的核算系統(tǒng)工時就要相應的更新,不更新就會導致差異。

3)變動制造費用效率差異

變動制造費用效率差異是指由于實際工時與標準工時的不同而產(chǎn)生的變動制造費用的差異。它有兩部分構(gòu)成:一是純變動制造費用效率差異,即耗費于合格品上過多的工時產(chǎn)生的制造費用的差異;二是變動制造費用質(zhì)量差異,即耗費于缺陷品上過多的工時產(chǎn)生的變動制造費用差異。同樣,從人工效率差異上的那個圖表就可以看出,人工工時統(tǒng)計其實包括裝配的時間,其中耗費于合格品上的工時和耗費于缺陷品上的工時,這些工時都是直接影響人工工時的,所以在統(tǒng)計工時的時候?qū)嶋H工時和標準的工時是有差異的。

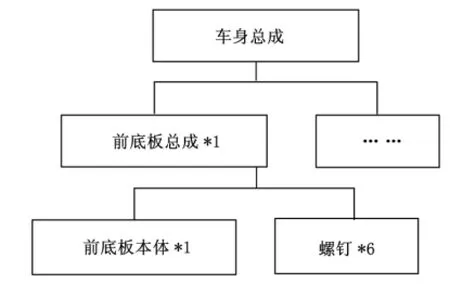

3.單車結(jié)算件由于總成號和本體號的差異導致結(jié)算的錯誤,結(jié)算時是按BOM里的單車數(shù)量乘以成品的產(chǎn)量算出使用供應商的零件的數(shù)量。BOM中總成物料的準確和數(shù)量的準確直接影響成本的核算。如下圖所示BOM:

從BOM結(jié)構(gòu)上看,供應商給客戶提供前底板總成,而前底板總成的價格和前底板本體的價格肯定是不一樣的,如果按本體來結(jié)算,那么供應商結(jié)算的價格比實際價格低,反之,供應商結(jié)算的價格比實際價格高,核算時是按BOM里的前底板本體總成單車數(shù)量乘以車身總成成品的產(chǎn)量算出使用供應商的零件的數(shù)量,這樣就造成核算的差異。

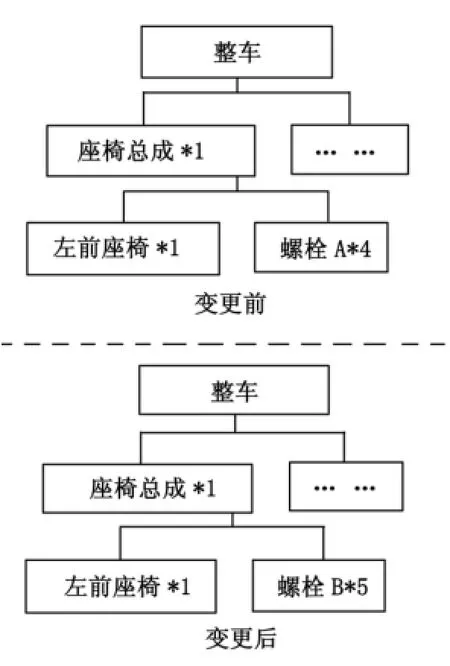

4.工程變更

BOM環(huán)境下的工程變更是由產(chǎn)品部門發(fā)起的對產(chǎn)品某些零部件數(shù)量的增減、零件狀態(tài)的改變而引起的BOM零件號的改變等。它的實施過程是有順向的和逆向的,順向的是從產(chǎn)品到工藝再到生產(chǎn),而逆向的是有生產(chǎn)部門提出變更申請,經(jīng)過相關部門的流程審批,經(jīng)同意后再走ECN,即工程更改通知單用工程變更管理來控制零件和零件數(shù)量的變更等,從而減少整車零件使用的差異,也就是減少BOM環(huán)境下的成本核算差異。目前公司對這塊的管理還不夠全面,導致成本核算出現(xiàn)了的差異,工程變更管理其是對產(chǎn)品的變更到工藝變更到生產(chǎn)切換到備件的一系列的監(jiān)控管理,從而使核算準確。變更的圖示如下:

從上圖可以看出,變更前后的差異,變更前螺栓A用4個,變更后使用了螺栓B,同時數(shù)量也發(fā)生了改變用5個,如果產(chǎn)品在變更了這個數(shù)據(jù)信息后,沒有通知到生產(chǎn)部門,那么在BOM環(huán)境下對生產(chǎn)BOM核算就會導致成本差異。

三、減少BOM環(huán)境下的成本差異的對策

(一)采購過程對成本造成的差異

一是純價格方面的差異。部門給出標準價格的區(qū)間,對采購員談判的價格進行審核,減少價格的偏高或偏低;二是份額造成的成本差異。做好生產(chǎn)計劃,按訂單生產(chǎn),根據(jù)產(chǎn)能和市場需求合理的采購份額,嚴格管理,預防陽光工程帶來的采購偏差;三是訂單錯誤下達造成的成本差異。提高業(yè)務人員對單據(jù)的審核能力,減少錯誤零件號產(chǎn)生的庫存,共享一份BOM數(shù)據(jù),及時管理變更,從而關閉和更新訂單。

(二)制造過程對成本造成的差異

1.避免材料用量差異

首先,解決用量上的差異,我們的方法是整理整車BOM的所有零件清單,整理生產(chǎn)線的工位信息,然后讓生產(chǎn)部門準備一臺車在生產(chǎn)線下面進行現(xiàn)場與系統(tǒng)BOM的核對。其次,就是加強領導管理力度,重視數(shù)據(jù)對企業(yè)的影響,數(shù)據(jù)是最基礎的工作,但也是最重要的部分,數(shù)據(jù)重要程度占70%,管理就要占30%,好的數(shù)據(jù)管理,則企業(yè)的其他管理做的一定也很好。除此之外就是當差異發(fā)生時,及時對產(chǎn)生的偏差查找發(fā)生的原因通過財務成本員進行糾正處理。

2.統(tǒng)計和控制工時

人工工時的不準確,可以專門設置一個部門,對工人工時進行測定,多次測量然后取平均值,合理的分配每道工序的工人裝配,工時本身因人而異(效率高低有差異),所以同樣裝配一個零件的工時是不樣的,整條生產(chǎn)線的駕動力也是根據(jù)人工的工時來調(diào)整的,只有這樣才是合理的工時,否則工時的偏差就很大。

減少變動制造費用費率差異,利用晚上的時間來生產(chǎn),因為晚上的動能相對比較便宜;還有就是節(jié)約動能,減少不必要的動能消耗來控制;最后就是定期的更新系統(tǒng)工時。

減少變動制造費用效率差異就是加強培訓,提高工人裝配技能和熟練度,減少合格品的裝配效率,其次就是加強采購質(zhì)量管理,對外協(xié)件的抽樣檢查或全檢,減少不合格品的產(chǎn)生,從而節(jié)約返工工時。

3.減少單車結(jié)算件問題

通過對BOM數(shù)據(jù)的驗證來控制BOM的問題,如下圖所示:

從上圖看出,驗證的整個過程,從準備到現(xiàn)場裝車,從差異的整理分析到最后的驗證結(jié)論,確保零件在系統(tǒng)中的情況和實際情況一致,賬實相符。

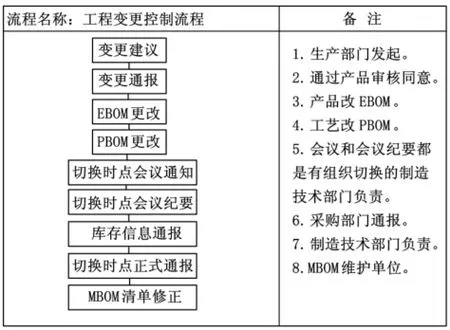

4.控制工程變更方法

使用以下流程控制管理:

從上圖可以看出,這一系列的流程就是管理和控制工程變更的方法,從變更的發(fā)起到最終體現(xiàn)在生產(chǎn)物料清單MBOM上,ERP系統(tǒng)核算也就在這里,所以BOM環(huán)境下的成本差異也就在這里,通過這個流程的控制來保證由于工程變更引起的BOM更改有據(jù)可依,更改過程可以知道從哪天開始更改,從哪臺車開始更改的MBOM,最終減少財務成本核算的差異。

[1] 蕭塔納.制造企業(yè)的產(chǎn)品數(shù)據(jù)管理 [M].北京:機械工業(yè)出版社,2000.

[2] 付桂林,周斌斌.財務管理[M].廣州:華南理工大學出版社,2005.

[3] 賴家元,付正平,袁蓓.成本會計實訓教程[M].武漢:華中科技大學出版社,2008.

[4] 叢樂龍.企業(yè)資源與成本管理:作業(yè)成本會計體系[J].商業(yè)經(jīng)濟,2005(2).

[5] 宋獻中,吳思明.企業(yè)財務管理[M].廣州:暨南大學出版社,1995.

[6] 柳風蘭,李建華.PDM與企業(yè)的發(fā)展[J].機械設計, 2003,20(1).

F406.72

A

1671-8275(2010)04-0021-04

2010-04-20

方永勝(1969-),男 ,安徽蕪湖人,安徽工程大學教授。研究方向:企業(yè)會計信息、財務管理。湯毅(1980-),男,安徽無為人,奇瑞汽車股份有限公司助理工程師。研究方向:BOM。

責任編輯:何玉付

猜你喜歡

音樂探索(2022年2期)2022-05-30 21:01:37

河南電力(2021年5期)2021-05-29 02:10:00

小天使·一年級語數(shù)英綜合(2019年8期)2019-08-27 02:23:00

中國特種設備安全(2018年11期)2019-01-08 02:08:32

電影(2018年12期)2018-12-23 02:18:48

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

鄭州大學學報(醫(yī)學版)(2015年2期)2015-02-27 14:50:46

山東女子學院學報(2014年6期)2014-03-01 02:24:55