農(nóng)村金融機(jī)構(gòu)試行貸款“雙保險”制度的構(gòu)想

2010-11-18 08:50:56梁麗麗

商業(yè)經(jīng)濟(jì) 2015年1期

梁麗麗

[摘 要] 為了探索貸款風(fēng)險分擔(dān)和處置的市場化新路徑,提高服務(wù)“三農(nóng)”的能力,應(yīng)進(jìn)一步深化農(nóng)村金融機(jī)構(gòu)改革,探索“銀保合作”新模式,借鑒機(jī)動車保險和財產(chǎn)保險,在農(nóng)村金融機(jī)構(gòu)試行貸款“雙保險”,即“貸款違約責(zé)任強(qiáng)制險”和“貸款違約商業(yè)險”。貸款保險制度框架的核心是準(zhǔn)確厘定基于客戶或農(nóng)村金融機(jī)構(gòu)風(fēng)險調(diào)整的差別保費費率,以及確定賠償限額。待運行成熟后,在金融機(jī)構(gòu)內(nèi)全面推行,甚至運用到非存款類放貸組織及民間借貸中。

[關(guān)鍵詞] 農(nóng)村金融機(jī)構(gòu);試行貸款“雙保險”;保險費率

[中圖分類號] F830.59 [文獻(xiàn)標(biāo)識碼] B

一、試行貸款“雙保險”制度的必要性

目前,我國銀行業(yè)由國有控股商業(yè)銀行主導(dǎo),市場壟斷程度較高。這些銀行憑借自身雄厚的實力與積累,再加上國家信譽(yù)的隱形擔(dān)保,市場競爭優(yōu)勢明顯。此外,隨著金融對外開放的不斷加大,大量外資銀行紛紛涌入,并逐漸取得“國民待遇”,這些享有國際盛譽(yù)的銀行,品牌效應(yīng)極大,市場競爭力強(qiáng)。“與狼共舞”的農(nóng)村金融機(jī)構(gòu)則明顯相形見絀,劣勢明顯,風(fēng)險抵御能力低下,市場競爭力明顯不足,尤其是信貸方面。由于農(nóng)業(yè)具有天然弱質(zhì)性,導(dǎo)致信貸風(fēng)險相對較高,資產(chǎn)質(zhì)量不高。但作為金融體系的重要組成部分,它卻肩負(fù)著提供基礎(chǔ)性的金融服務(wù)、配置“三農(nóng)”資源、調(diào)節(jié)農(nóng)村經(jīng)濟(jì)的社會責(zé)任。因此,亟需深化農(nóng)村金融體制改革,鼓勵和支持金融創(chuàng)新,構(gòu)建風(fēng)險處置機(jī)制建設(shè),探索金融風(fēng)險分擔(dān)和處置的市場化路徑,降低農(nóng)村金融機(jī)構(gòu)貸款經(jīng)營風(fēng)險,提高可持續(xù)發(fā)展能力。建議按照“政府支持、市場運作”原則,促進(jìn)銀保合作,加強(qiáng)貸款保險產(chǎn)品的設(shè)計與研發(fā),參照機(jī)動車輛保險和財產(chǎn)保險的運作原理,在農(nóng)村金融機(jī)構(gòu)進(jìn)行貸款“雙保險”,即“貸款違約責(zé)任強(qiáng)制險”和“貸款違約商業(yè)險”試點。

由于農(nóng)業(yè)銀行是“六大行”之一,而農(nóng)業(yè)發(fā)展銀行又是政策性銀行,二者代表性不強(qiáng),因此建議選取除此之外的農(nóng)村金融機(jī)構(gòu)進(jìn)行試點,包括農(nóng)村商業(yè)銀行、農(nóng)村合作銀行、農(nóng)村信用社、中國郵政儲蓄銀行以及村鎮(zhèn)銀行,為全面推行貸款“雙保險”制度探索經(jīng)驗。

二、貸款“雙保險”制度的框架假設(shè)

眾所周知,機(jī)動車保險分為“機(jī)動車交通事故責(zé)任強(qiáng)制保險”和“機(jī)動車商業(yè)第三者責(zé)任險”(俗稱“交強(qiáng)險”和“商業(yè)險”),財產(chǎn)也有“信用保險”和“保證保險”之分。“他山之石,可以攻玉”。建議將二者有機(jī)結(jié)合,創(chuàng)設(shè)農(nóng)村金融機(jī)構(gòu)貸款“雙保險”制度。具體而言,將貸款保險分為強(qiáng)制險和商業(yè)險兩類。一是“貸款違約責(zé)任強(qiáng)制險”,屬貸款保證保險性質(zhì)。強(qiáng)制借款人投保,一旦其違約,無論何種原因,農(nóng)村金融機(jī)構(gòu)即可獲得限額賠償。二是“貸款違約商業(yè)險”,屬于貸款信用保險性質(zhì)。由農(nóng)村金融機(jī)構(gòu)依據(jù)自愿原則購買,一旦借款客戶違約,即可獲得限額賠償。保險人為政策性保險公司或者選擇現(xiàn)成的資質(zhì)良好的保險公司,政府給予專向財政補(bǔ)貼。被保險人、保單所有人、受益人均為農(nóng)村金融機(jī)構(gòu)。投保人按照保險類別不同由銀行(貸款行)或客戶(借款人)分別擔(dān)任。這樣,信貸業(yè)務(wù)中的風(fēng)險不對稱問題便迎刃而解,在一定程度上保障了農(nóng)村金融機(jī)構(gòu)的利益,并從根本上提高了其抗風(fēng)險的能力。

三、保險費率的基本設(shè)計

從經(jīng)濟(jì)意義上說,貸款保險是一種風(fēng)險轉(zhuǎn)移的過程。成千上萬存在違約風(fēng)險或者面臨違約風(fēng)險的投保人將一定的資金集中到保險人手上,當(dāng)貸款違約帶來損失時,由保險人將集中起來的資金進(jìn)行經(jīng)濟(jì)補(bǔ)償,以減緩農(nóng)村金融機(jī)構(gòu)的損失。貸款保險制度框架有兩大核心:一是準(zhǔn)確厘定基于客戶或農(nóng)村金融機(jī)構(gòu)風(fēng)險調(diào)整的差別保費費率,以向眾多投保人收取保險費建立保險基金;二是確定賠償限額。貸款“雙保險”制度亦不例外。

相對而言,賠償限額的確定比較簡單。既要能夠覆蓋大部分貸款違約風(fēng)險,保護(hù)農(nóng)村金融機(jī)構(gòu)的利益;又有一定限度,即最高賠償金額,防止“道德風(fēng)險”。保險人在規(guī)定的限額內(nèi),按照違約貸款本息的一定比率負(fù)責(zé)賠償,超過限額的部分則不予賠償。建議“貸款違約責(zé)任強(qiáng)制險”賠償限額為違約本息的30%。“貸款違約商業(yè)險”賠償限額為違約本息的50%。這樣,一旦貸款違約,農(nóng)村金融機(jī)構(gòu)可獲得違約本息80%的賠款,得以較大程度地減少損失,充分體現(xiàn)保險的分?jǐn)偱c補(bǔ)償兩大基本職能。

保險費率的準(zhǔn)確厘定則要復(fù)雜一些。除了要遵循公平合理、保證償付、相對穩(wěn)定、增進(jìn)社會福利等若干原則,還要通過差別保險費率(級差費率),根據(jù)違約風(fēng)險程度進(jìn)行適當(dāng)調(diào)整風(fēng)險大的費率高,風(fēng)險小的費率低,從而體現(xiàn)公平合理的原則,使保險能夠可持續(xù)發(fā)展。基于風(fēng)險調(diào)整的差別保險費率具體依據(jù)保險類別分別確定。具體設(shè)計如下:

(一)“貸款違約責(zé)任強(qiáng)制險”費率的厘定

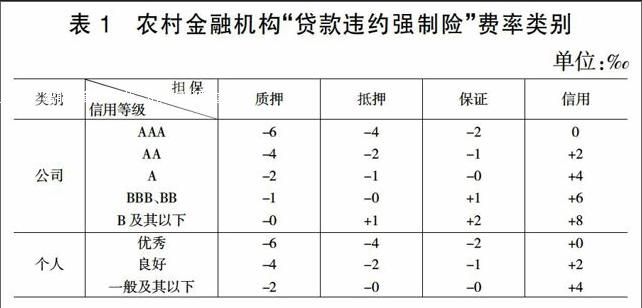

由于貸款保險屬于金融創(chuàng)新,根本沒有現(xiàn)成的經(jīng)驗可以借鑒,建議使用修正法之表正法,厘定“貸款違約責(zé)任強(qiáng)制險”費率。首先按照商業(yè)銀行平均不良貸款率確定一個基準(zhǔn)費率(例如:2014年前3季度不良率分別為1.04%、1.08%、1.16%,取平均數(shù)1.093%,即10.93‰),然后按照客戶性質(zhì)(個人或公司)、信用等級、擔(dān)保方式設(shè)立一定的調(diào)整幅度(見表1),兩者相加予以確定。然后,按貸款本金與費率之積計算出保險費,由客戶繳納。比如:某公司類AAA級客戶申請抵押貸款100萬元,保險費率為10.93‰-4‰,即6.93‰,應(yīng)繳保險費則100×6.93‰=0.693萬元,即6930元。

此外,為了鼓勵投保人,特別是“貸款違約責(zé)任強(qiáng)制險”的借款客戶誠信履約,減少違約風(fēng)險,建議仿效機(jī)動車保險,實行保險浮動費率制度。根據(jù)投保人以往的信用記錄,對信用記錄良好的,實行無賠償優(yōu)惠,續(xù)貸并續(xù)保的保險費率下調(diào),以資鼓勵。反之,有違約的客戶會被征收較高額保費。而違約頻繁、違約金額高的客戶則會被征收高額保費。

(二)“貸款違約商業(yè)險”費率的厘定

基于“貸款違約商業(yè)險”的投保人是農(nóng)村金融機(jī)構(gòu),因此費率可根據(jù)銀監(jiān)會目前實行的駱駝評級法(CAMELS+,即對商業(yè)銀行的資本充足、資產(chǎn)質(zhì)量、管理、盈利、流動性和市場風(fēng)險狀況等六個單項要素進(jìn)行評級,加權(quán)匯總得出綜合評級,而后再依據(jù)其他要素的性質(zhì)和對銀行風(fēng)險的影響程度,對綜合評級結(jié)果做出更加細(xì)微的正向或負(fù)向調(diào)整。)的綜合評級結(jié)果,結(jié)合不良貸款率指標(biāo),采取矩陣方式加以確定(見表2)。然后,按貸款本金與費率之積計算出保險費,由農(nóng)村金融機(jī)構(gòu)繳納。比如:某1級農(nóng)村商業(yè)銀行,不良貸款率為1.5%,若發(fā)放100萬元的貸款,可以自愿按照6‰費率購買保險,應(yīng)繳保險費則100×6‰=0.6萬元,即6000元。

綜上,假如該農(nóng)村商業(yè)銀行發(fā)放此筆100萬元的貸款,利率為8%,借款人必須支付6930元購買“貸款違約責(zé)任強(qiáng)制險”,同時銀行自愿支付6000元購買“貸款違約商業(yè)險”。如果借款人未能如期履約,貸款銀行即可以獲得100×(1+8%)×80%=86.4萬元的“雙保險”賠款。這樣就在較大程度上減少了農(nóng)村金融機(jī)構(gòu)的經(jīng)營損失,極大提高了可持續(xù)發(fā)展的能力。

可見,在農(nóng)村金融機(jī)構(gòu)試行貸款“雙保險”制度,在構(gòu)建銀保合作新模式進(jìn)行有益探索,為農(nóng)村金融風(fēng)險管理尋找新的市場化路徑,深化農(nóng)村金融體制改革等方面都具有較強(qiáng)的現(xiàn)實意義。待在農(nóng)村金融機(jī)構(gòu)運行成熟后,再進(jìn)行針對性的方案設(shè)計與論證,可以考慮將貸款“雙保險”制度在金融機(jī)構(gòu)內(nèi)全面推行,甚至運用到非存款類放貸組織及民間借貸中。但值得注意的是,在推行此類保險時,要采取切實措施,避免信息不對稱現(xiàn)象,防止出現(xiàn)逆向選擇和道德風(fēng)險,尤其要避免借貸雙方相互勾結(jié),聯(lián)合騙保。

[參 考 文 獻(xiàn)]

[1]胡斌,史本山,周圣,文忠平.商業(yè)銀行貸款保險定價問題的新思路[J].上海金融,2013(6):28-33

[2]丁雁清.存款保險費率厘定的國際經(jīng)驗[J].中國金融,2014(2):86-87

[責(zé)任編輯:王鳳娟]endprint