基于結(jié)構(gòu)方程模型的金融危機(jī)預(yù)警方法

2010-11-24 06:22:20牟曉云

大連海事大學(xué)學(xué)報(社會科學(xué)版) 2010年4期

牟曉云,李 黎

(1.吉林大學(xué) 商學(xué)院,長春 130012; 2.大連海洋大學(xué) 經(jīng)濟(jì)管理學(xué)院,遼寧 大連 116023)

基于結(jié)構(gòu)方程模型的金融危機(jī)預(yù)警方法

牟曉云1,2,李 黎2

(1.吉林大學(xué) 商學(xué)院,長春 130012; 2.大連海洋大學(xué) 經(jīng)濟(jì)管理學(xué)院,遼寧 大連 116023)

2008年的金融危機(jī)對世界經(jīng)濟(jì)產(chǎn)生深遠(yuǎn)的影響,各國對于金融危機(jī)預(yù)警模型的研究也十分重視。基于結(jié)構(gòu)方程模型中的MIMIC模型建立金融危機(jī)預(yù)警系統(tǒng),并利用中國有關(guān)數(shù)據(jù)進(jìn)行實證研究。根據(jù)模型的修正結(jié)果得到影響中國危機(jī)強(qiáng)度的5個變量,并通過計算得到“危機(jī)強(qiáng)度”的得分。由實證研究結(jié)果可知,中國金融市場在20世紀(jì)90年代波動比較劇烈,而2008年金融危機(jī)對中國金融市場的影響相對不大。

結(jié)構(gòu)方程模型;金融危機(jī);預(yù)警系統(tǒng);MIMIC模型

一、引 言

2008年由美國次貸危機(jī)引發(fā)的金融危機(jī)席卷全球,這次危機(jī)對世界上大多數(shù)國家的經(jīng)濟(jì)產(chǎn)生了很大的沖擊。這次危機(jī)的發(fā)展速度和波及的范圍是驚人的,不僅影響了一些新興市場國家,還影響了很多發(fā)達(dá)國家。在這種情況下,有關(guān)金融危機(jī)預(yù)警方法的研究又一次引起人們的廣泛關(guān)注。

按克羅凱特(A. Crockett)的定義,金融危機(jī)一般指金融體系出現(xiàn)嚴(yán)重困難,絕大部分金融指標(biāo)急劇惡化,各類金融資產(chǎn)價格暴跌,金融機(jī)構(gòu)大量破產(chǎn)。而根據(jù)國際貨幣基金的分類,金融危機(jī)可以分為貨幣危機(jī)、銀行危機(jī)和債務(wù)危機(jī)。貨幣危機(jī)是指某種貨幣受到投機(jī)性沖擊導(dǎo)致貨幣大幅度貶值,迫使政府投入大量國際儲備或急劇提高利率來保護(hù)本幣。銀行危機(jī)是指整個銀行體系的危機(jī),主要表現(xiàn)為銀行系統(tǒng)不良資產(chǎn)大幅度增加,政府在這種情況下拿出大量的資金救助這些銀行,從而導(dǎo)致大量銀行國有化。債務(wù)危機(jī)是指國家無法償還其主權(quán)債務(wù)或私人債務(wù)。目前,國內(nèi)外大多數(shù)關(guān)于金融危機(jī)預(yù)警的研究都局限于貨幣危機(jī)。因為一些研究表明,在已經(jīng)發(fā)生的危機(jī)中有70%左右是貨幣危機(jī),并且金融危機(jī)一般開始時都會表現(xiàn)出貨幣危機(jī)的特點,進(jìn)而導(dǎo)致銀行危機(jī)和債務(wù)危機(jī),最終導(dǎo)致整個金融市場的混亂。

1994年墨西哥危機(jī)后,國外相繼出現(xiàn)了幾種危機(jī)預(yù)警方法,主要包括Kaminsky等[1]的“信號方法”、Frankel等[2]的概率單位模型、Sachs等[3]的截面回歸模型等。此外,一些研究者進(jìn)一步發(fā)展了這些方法,如國際貨幣基金組織研究部的發(fā)展中國家研究組的DCSD模型[4]、Eichengreen等[5]的Logit模型等。這些模型雖然對樣本內(nèi)的預(yù)測有一定的效果,但在樣本外卻無法準(zhǔn)確地預(yù)測出2008年的金融危機(jī)。危機(jī)發(fā)生后,Rose等[6]又提出了用MIMIC模型建立金融危機(jī)預(yù)警系統(tǒng),并通過實證研究證明這樣建立的模型對于單一國家的預(yù)測是有效果的,但對于截面數(shù)據(jù)效果不理想。

本文的研究就是利用結(jié)構(gòu)方程模型中的MIMIC模型建立我國的金融危機(jī)預(yù)警系統(tǒng),并進(jìn)行實證研究。MIMIC模型全稱為多指標(biāo)多因素(multiple indicator multiple cause)模型,是結(jié)構(gòu)方程模型的一種特殊形式。這一模型的特點是一方面模型中的內(nèi)生變量可以不止一個,另一方面模型可以計算出不可觀測變量即潛在變量的值。

二、MIMIC模型

結(jié)構(gòu)方程模型也被稱為潛在變量模型(latent variable model,簡稱LVM),是20世紀(jì)70年代由統(tǒng)計學(xué)家Karl G. Joresko提出的,被稱為近年來統(tǒng)計學(xué)的三大發(fā)展之一。結(jié)構(gòu)方程模型在心理學(xué)和社會學(xué)中得到廣泛的應(yīng)用,而近幾年這一模型也被運用于管理學(xué)和經(jīng)濟(jì)學(xué)的研究中。結(jié)構(gòu)方程模型的優(yōu)勢就在于可以利用一些可觀測變量來為那些不可觀測的變量打分,MIMIC模型就是結(jié)構(gòu)方程模型的一種特殊形式。

MIMIC模型是由Goldberger[7]引入經(jīng)濟(jì)學(xué)研究的,Gertler[8]對此模型進(jìn)行了很好的擴(kuò)展并得到理想的實證結(jié)果。按照Gertler的定義,MIMIC模型可以用下式表示:

yi,j=βjξi+υi,j

(1)

ξi=γkxi,k+ζi

(2)

式中:yi,j為i時第j個內(nèi)生變量的觀測值;xi,k為i時第k個外生變量的觀測值;ξi為i時潛在變量的得分,在本文中這一指標(biāo)可以描述為危機(jī)的強(qiáng)度;β和γ為系數(shù)向量;υ和ζ為誤差項。將式(2)代入式(1)可得

Y=Π′X+ε

(3)

式中ε=βζ+υ,Π′=γβ′。假設(shè)υ和ζ都服從正態(tài)分布且相互獨立,即E(ζ)=E(υj)=0,E(ζ2)=σ2,E(υυ′)=Θ2,則有

E(εε′)=E[(βζ+υ)(βζ+υ)′]=σ2ββ′+Θ2

(4)

MIMIC模型的求解思路是,設(shè)式(4)為含有未知參數(shù)的協(xié)方差矩陣Σ(θ),這一總體協(xié)方差矩陣可以用樣本協(xié)方差矩陣Σ代替,即使Σ(θ)=Σ,從而可以求得未知參數(shù),再代入式(2)即可求得潛在變量的得分。

三、變量的選擇

一些現(xiàn)有的研究表明,建立MIMIC模型的前提是可測變量的恰當(dāng)選擇,即內(nèi)生變量和外生變量的選擇。Thomas[9]指出使用MIMIC模型的唯一約束在于可測變量的選擇,可測變量的選擇是否科學(xué)是該模型能否有效的關(guān)鍵。

1.內(nèi)生變量的選擇

在本文建立的基于MIMIC模型的金融危機(jī)預(yù)警系統(tǒng)中,內(nèi)生變量應(yīng)為金融危機(jī)的主要表現(xiàn),即這些變量應(yīng)能夠反映危機(jī)的強(qiáng)度。然而Berg等[10]的研究表明,無論采用任何方法對危機(jī)強(qiáng)度度量的誤差都是必然存在的。Rose等[6]對107個國家2008年的主要金融指標(biāo)進(jìn)行了比較研究,發(fā)現(xiàn)那些受危機(jī)影響比較大的國家在2008年有4個指標(biāo)發(fā)生了嚴(yán)重的惡化,分別是權(quán)益資產(chǎn)價格、實際有效匯率、國內(nèi)生產(chǎn)總值和公司商譽。因此,在他們的研究中就以這4個指標(biāo)的變化率作為內(nèi)生變量來反映危機(jī)的強(qiáng)度。由于商譽的度量有一定的難度,本文選擇前3個指標(biāo)作為模型中的內(nèi)生變量來反映金融危機(jī)的強(qiáng)度,即實際GDP變化率、股價變化率和實際有效匯率變化率。

2.外生變量的選擇

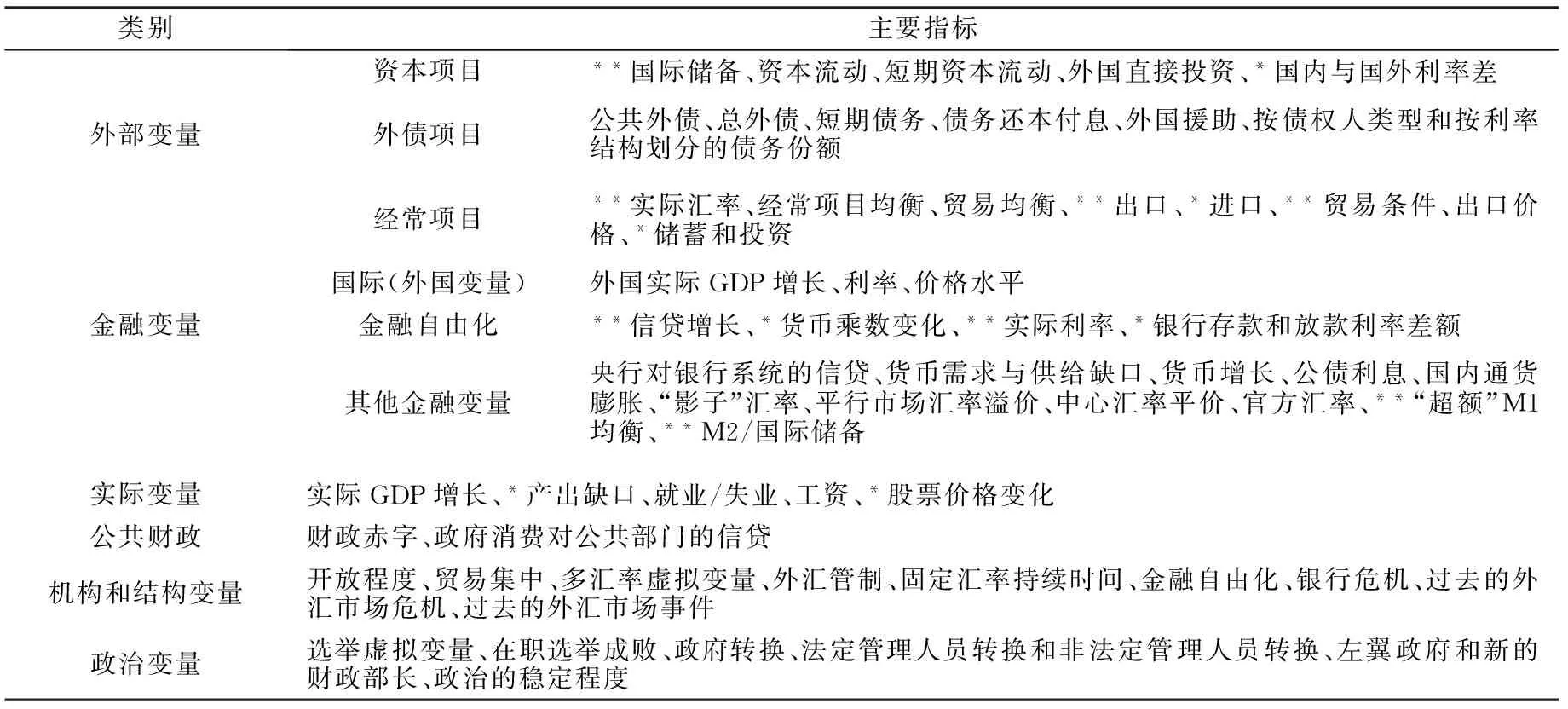

關(guān)于金融危機(jī)預(yù)警指標(biāo)的選擇方面的研究有很多,其中Kaminsky等[1]根據(jù)25篇關(guān)于外匯危機(jī)研究中所用到的指標(biāo)總結(jié)出一個包含六大類103個指標(biāo)在內(nèi)的比較完整的指標(biāo)體系。這一指標(biāo)體系十分全面,目前大部分國內(nèi)外的研究中所用到的指標(biāo)基本都包含在其中。該指標(biāo)體系中主要的指標(biāo)如表1所示。

Kaminsky等人選擇了其中的15個主要指標(biāo)(表1中標(biāo)*和**的指標(biāo))進(jìn)行研究,并根據(jù)信號方法得到其中表現(xiàn)較好的8個指標(biāo)(表1中標(biāo)**的指標(biāo))。

根據(jù)以上的指標(biāo)體系和Kaminsky等人的研究成果,再參考劉志強(qiáng)[11]建立的指標(biāo)體系,本文建立的MIMIC模型包括7個外生變量,即國際儲備、實際有效匯率高估、出口、貿(mào)易條件、信貸增長、實際利率和M2/國際儲備。其中實際有效匯率高估是指實際有效匯率與其時間趨勢間的偏離百分比,貿(mào)易條件為當(dāng)年進(jìn)出口額的差,實際利率為名義利率減去通貨膨脹率。

3.MIMIC模型的初始形式

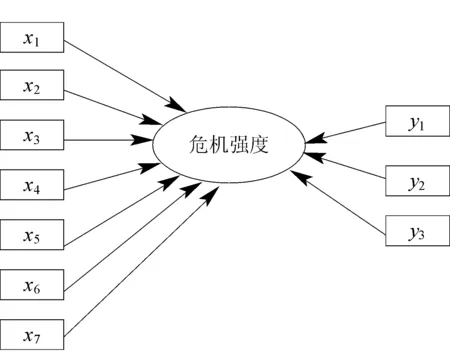

根據(jù)上文對內(nèi)生變量和外生變量的選擇,可以建立如圖1所示的模型初始形式,即MIMIC7-1-3模型。

表1 金融危機(jī)預(yù)警指標(biāo)體系

圖1 初始模型MIMIC7-1-3

圖1中,x1到x7為上文中選擇的7個外生變量,由于外生變量選擇過多會降低模型的自由度,因此本文僅考慮7個主要的外生變量;y1,y2,y3為上文中選擇的3個內(nèi)生變量;“危機(jī)強(qiáng)度”為模型中的潛在變量。

四、實證結(jié)果

根據(jù)上文的模型可以建立我國金融危機(jī)預(yù)警系統(tǒng),本文所采用的數(shù)據(jù)為1985年到2009年的年度數(shù)據(jù)。數(shù)據(jù)主要來源于國家統(tǒng)計局和國際清算銀行網(wǎng)站。關(guān)于數(shù)據(jù)這里做以下幾點說明:第一,實際有效匯率高估為實際有效匯率與其時間趨勢間的偏離百分比,其中實際有效匯率時間趨勢是利用HP濾波方法得到的;第二,實際利率為名義利率減去通貨膨脹率,其中名義利率這里取的是金融機(jī)構(gòu)1年期存款利率;第三,由于我國股票市場成立于1990年12月,因此內(nèi)生變量中股價指數(shù)變化率從1991年才有數(shù)值,而之前的缺失值這里取為零。本文對模型中的內(nèi)生變量和外生變量都進(jìn)行了ADF平穩(wěn)性檢驗,對于不平穩(wěn)的序列進(jìn)行了差分處理,檢驗結(jié)果如表2所示。

表2 ADF平穩(wěn)性檢驗結(jié)果

注:表中*、**、***分別表示顯著性水平為10%、5%、1%的臨界值。

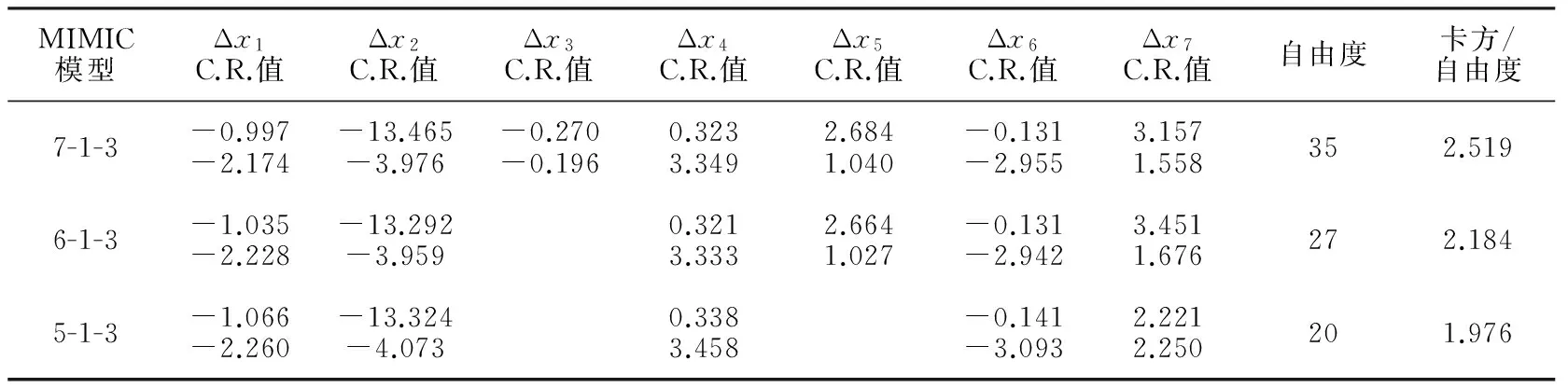

根據(jù)上文建立的模型,利用AMOS 7.0軟件可以得到MIMIC模型的擬合結(jié)果。本文選擇的是極大似然估計,這樣得到如表3所示的MIMIC模型估計結(jié)果。

表3 MIMIC模型估計結(jié)果

根據(jù)變量顯著性的C.R.檢驗,x3,x5,x7的C.R.絕對值小于1.96,因此這3個變量不顯著,應(yīng)依次從模型中剔除。當(dāng)模型去掉x3,x5后各外生變量都顯著,而且這時模型卡方自由度比也小于臨界值2。因此,筆者認(rèn)為MIMIC5-1-3擬合效果比較理想,即經(jīng)過模型的修正本文所建立的金融危機(jī)預(yù)警模型中包括5個外生變量。這樣可以根據(jù)式(2)計算得到潛在變量“危機(jī)強(qiáng)度”的得分,見圖2。

圖2 潛在變量“危機(jī)強(qiáng)度”的走勢情況

從圖2中不難看出,我國金融市場在20世紀(jì)90年代是相對不穩(wěn)定的,而進(jìn)入21世紀(jì)后金融市場是比較穩(wěn)定的。這主要是由于1990年前后我國出現(xiàn)了惡性的通貨膨脹,1994年的通貨膨脹率甚至達(dá)到24.1%。另外,1994年我國進(jìn)行了外匯管理體制的改革,這次改革使得一些金融指標(biāo)發(fā)生了較大的波動。

五、結(jié) 論

本文利用結(jié)構(gòu)方程模型中的MIMIC模型構(gòu)建了我國金融危機(jī)預(yù)警系統(tǒng),并利用年度數(shù)據(jù)進(jìn)行了實證研究。首先,根據(jù)對金融危機(jī)預(yù)警已有的研究,本文選擇了7個外生變量、3個內(nèi)生變量和1個潛在變量建立金融危機(jī)預(yù)警的MIMIC模型,并且根據(jù)模型修正的結(jié)果,最終得到影響危機(jī)強(qiáng)度的5個指標(biāo),分別為國際儲備、實際有效匯率高估、貿(mào)易條件、實際利率和M2/國際儲備。其次,根據(jù)模型估計結(jié)果計算出潛在變量“危機(jī)強(qiáng)度”的得分,從這一結(jié)果可以看出我國金融市場在20世紀(jì)90年代相對不穩(wěn)定。這主要是由于一方面經(jīng)濟(jì)增長的同時物價長期居高不下,另一方面外匯管理體制的改革使得金融市場變量發(fā)生了劇烈的波動。進(jìn)入21世紀(jì)后,我

國金融市場發(fā)展相對穩(wěn)定,即使是在2008年美國金融危機(jī)期間也沒有發(fā)生較大的波動。最后,如果將樣本外的數(shù)據(jù)代入模型中即可以得到危機(jī)強(qiáng)度的預(yù)測值,當(dāng)這一指標(biāo)達(dá)到一定的門限值時就可以認(rèn)為將會發(fā)生金融危機(jī)。本文僅僅針對我國的情況進(jìn)行了實證研究,因此對于危機(jī)強(qiáng)度的判斷只是相對的,并沒有給出相應(yīng)的門限值。在今后的研究中,將根據(jù)國外金融危機(jī)的經(jīng)驗給出相應(yīng)的門限值來完善這一預(yù)警模型。

[1]KAMINSKY G, LIZONDO S, REINHART C M. Leading indicators of currency crises[J].IMF Staff Papers,1998,45(1): 1-48.

[2]FRANKEL J, ROSE A. Currency crashes in emerging markets: an empirical treatment[J].Journal of International Economics,1996,41(3-4): 351-366.

[3]SACHS J, TORNELL A, VELASCO A. The Mexican peso crisis: sudden death or death foretold[J].Journal of International Economics, 1996, 41(3-4): 265-283.

[4]BERG A, PATILLO C. Predicting currency crises: the indicators approach and an alternative[J]. Journal of International Money and Finance, 1999,18(4): 561-568.

[5]EICHENGREEN B, ROSE A, WYPLOSZ C. Exchange market mayhem: the antecedents and aftermath of speculative attacks[J]. Economic Policy, 1995, 21: 249-312.

[6]ROSE A, SPIEGEL M. Cross-country causes and consequences of the 2008 crisis: early warning[EB/OL].[2010-02-08]. http://www.frbsf.org/publications/economics/papers/2009/wp09-17bk.pdf.

[7]GOLDBERGER A S. Structural equation methods in the social sciences[J]. Econometrica, 1972, 40(6):979-1001.

[8]GERTLER P J. A latent-variable model of quality determination[J]. Journal of Business and Economic Statistics, 1988, 6(1): 97-107.

[9]THOMAS J. Informal economic activity, handbooks in economics[M]. London: Harvester Wheatsheaf, 1992.

[10]BERG A, BORENSZTEIN E, PATILLO C. Assessing early warning systems: how have they worked in practice[EB/OL].[2010-02-08]. http://www.imf.org/external/pubs/ft/wp/2004/wp0452.pdf.

[11]劉志強(qiáng). 金融危機(jī)預(yù)警指標(biāo)體系研究[J].世界經(jīng)濟(jì),1999(4):17-23.

Earlywarningmethodoffinancialcrisisbasedonstructuralequationmodeling

MU Xiao-yun1,2, LI Li2

(1.College of Business, Jilin Univ., Changchun 130012, China; 2.College of Economics and Management, Dalian Ocean Univ., Dalian 116023, China)

The financial crisis in 2008 has had great influence on the economy of the world, and the analysis on early warning model of financial crisis has been made seriously in every country. In this paper, an early warning system of financial crisis was built based on MIMIC model which is a kind of structural equation modeling, and empirical research was carried out using the data of China. According to the amended result of the model, five variables were found which could affect the crisis severity, and the score of the “crisis severity” was got by calculating. According to the empirical result, the financial market fluctuated severely in 1990s, while the financial crisis in 2008 had relatively little influence on the financial market of China.

structural equation modeling; financial crisis; early warning system; MIMIC model

1671-7041(2010)04-0011-04

F831.5

A*

2010-04-06

牟曉云(1978-),女,哈爾濱人,博士研究生,講師;E-mailmuxiaoyun@dlou.edu.cn

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻(xiàn)通報(2022年3期)2022-05-23 13:46:54

天津外國語大學(xué)學(xué)報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機(jī)設(shè)計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學(xué)報(2017年2期)2017-07-05 08:13:02

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19