國有商業(yè)銀行中間業(yè)務(wù)內(nèi)部控制體系經(jīng)驗(yàn)解析*

2010-11-27 03:08:32張同健胡亞會(huì)

張同健,胡亞會(huì),李 迅

(樂山師范學(xué)院 旅游與經(jīng)濟(jì)管理學(xué)院,四川 樂山 614004)

一、國有商業(yè)銀行中間業(yè)務(wù)內(nèi)部控制體系的設(shè)計(jì)

商業(yè)銀行的中間業(yè)務(wù)是指不構(gòu)成商業(yè)銀行表內(nèi)資產(chǎn)與表內(nèi)負(fù)債,形成銀行非利息收入的業(yè)務(wù)。中間業(yè)務(wù)以其成本低、效益高、風(fēng)險(xiǎn)低的特點(diǎn)為銀行帶來巨大的利潤。近年來,隨著我國銀行業(yè)的發(fā)展、銀行業(yè)務(wù)規(guī)模的擴(kuò)大和銀行業(yè)務(wù)種類的增多,國有商業(yè)銀行中間業(yè)務(wù)的產(chǎn)值迅速增加,從而對(duì)中間業(yè)務(wù)內(nèi)部控制的實(shí)施提出了迫切的要求。

一般而言,國有商業(yè)銀行的中間業(yè)務(wù)分為如下八個(gè)類型:(1)支付結(jié)算類,指由商業(yè)銀行為客戶辦理因債權(quán)債務(wù)關(guān)系引起的與貨幣支付、資金劃撥有關(guān)的收費(fèi)業(yè)務(wù);(2)銀行卡類,指經(jīng)授權(quán)的金融機(jī)構(gòu)(主要指商業(yè)銀行)向社會(huì)發(fā)行的,具有消費(fèi)信用、轉(zhuǎn)賬結(jié)算、存取現(xiàn)金等全部或部分功能的信用支付工具;(3)代理類,指商業(yè)銀行接受客戶委托,代為辦理客戶指定的經(jīng)濟(jì)事務(wù),提供金融服務(wù)并收取一定費(fèi)用的業(yè)務(wù),包括代理政策性銀行業(yè)務(wù)、代理中國人民銀行業(yè)務(wù)、代理商業(yè)銀行業(yè)務(wù)、代收代付業(yè)務(wù)、代理證券業(yè)務(wù)、代理保險(xiǎn)業(yè)務(wù)、代理其他銀行的銀行卡收單業(yè)務(wù)等;(4)擔(dān)保類,指商業(yè)銀行為客戶債務(wù)清償能力提供擔(dān)保、承擔(dān)客戶違約風(fēng)險(xiǎn)的業(yè)務(wù),主要包括銀行承兌匯票、備用信用證、各類保函等;(5)承諾類,指商業(yè)銀行在未來某一日期,按照事前約定的條件向客戶提供約定信用的業(yè)務(wù),主要指貸款承諾,包括可撤銷承諾和不可撤銷承諾兩種;(6)交易類,指商業(yè)銀行為滿足客戶保值或自身風(fēng)險(xiǎn)管理等方面的需要,利用各種金融工具進(jìn)行的資金交易活動(dòng),主要包括金融衍生業(yè)務(wù);(7)基金托管,指有托管資格的商業(yè)銀行接受基金管理公司委托,安全保管所托管的基金的全部資產(chǎn),為所托管的基金辦理基金資金清算款項(xiàng)劃撥、會(huì)計(jì)核算、基金估值,監(jiān)督管理人投資運(yùn)作,包括封閉式證券投資基金托管業(yè)務(wù)、開放式證券投資基金托管業(yè)務(wù)和其他基金的托管業(yè)務(wù);(8)咨詢類,指商業(yè)銀行依靠自身的信息、人才、信譽(yù)等方面的優(yōu)勢,收集和整理有關(guān)信息,通過對(duì)這些信息以及銀行和客戶資金運(yùn)動(dòng)的記錄和分析,形成系統(tǒng)的資料和方案,提供給客戶,以滿足其業(yè)務(wù)經(jīng)營管理和發(fā)展的需要。

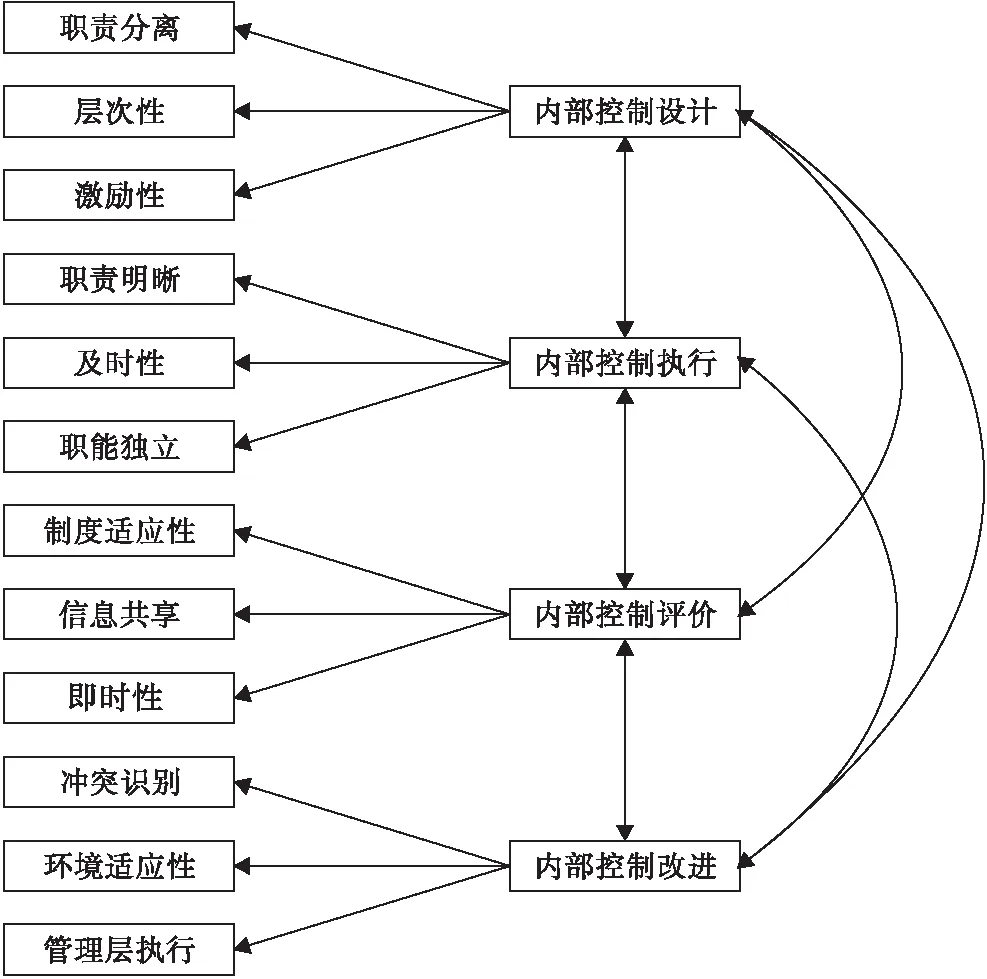

基于PDCA原理及內(nèi)部控制的內(nèi)涵,本研究將國有商業(yè)銀行中間業(yè)務(wù)的內(nèi)部控制體系分解為四個(gè)控制要素:控制設(shè)計(jì)、控制執(zhí)行、控制評(píng)價(jià)和控制改進(jìn)。控制設(shè)計(jì)要素分為三個(gè)指標(biāo):(1)職責(zé)分離,指控制設(shè)計(jì)需要符合職責(zé)分離的原則;[1](P18-21)(2)層次性,指控制設(shè)計(jì)能夠覆蓋中間業(yè)務(wù)的所有層次;(3)激勵(lì)性,指控制設(shè)計(jì)中含有內(nèi)控激勵(lì)的因素。控制執(zhí)行要素分為三個(gè)指標(biāo):(1)職責(zé)明晰,指中間業(yè)務(wù)在部門之間、崗位之間具有明晰的職責(zé)劃分;[2](P37-41)(2)及時(shí)性,指內(nèi)控缺陷能夠得到及時(shí)處理;(3)職能獨(dú)立,指職能部門在業(yè)務(wù)實(shí)施過程中具有高度的獨(dú)立性。控制評(píng)價(jià)要素分為三個(gè)指標(biāo):(1)制度適應(yīng)性,即內(nèi)控系統(tǒng)的功能與中間業(yè)務(wù)的控制過程相適應(yīng);[3](P56-60)(2)信息共享,即中間業(yè)務(wù)實(shí)施過程中能夠充分實(shí)現(xiàn)信息共享;(3)即時(shí)性,指對(duì)中間業(yè)務(wù)各個(gè)環(huán)節(jié)的控制具有較高的承接性。控制改進(jìn)要素分為三個(gè)指標(biāo):(1)沖突識(shí)別,指控制體系能夠不斷識(shí)別中間業(yè)務(wù)過程中的利益沖突;(2)環(huán)境適應(yīng)性,指內(nèi)部體系能夠與銀行外部環(huán)境相適應(yīng);[4](P17-20)(3)管理層執(zhí)行,即管理層能夠有效地執(zhí)行董事會(huì)的方針。

由于國有商業(yè)銀行中間業(yè)務(wù)內(nèi)部控制是一個(gè)復(fù)雜性系統(tǒng),各個(gè)要素之間存在著一定的關(guān)聯(lián)性,因此,根據(jù)以上分析,內(nèi)部控制體系如下圖(參見圖1)所示:

圖1 中間業(yè)務(wù)內(nèi)部控制體系

二、模型驗(yàn)證

(一)數(shù)據(jù)收集

本研究采用七點(diǎn)量表制,對(duì)12個(gè)觀察指標(biāo)進(jìn)行行業(yè)調(diào)查,并從全國范圍內(nèi)的四大國有商業(yè)銀行獨(dú)立核算單位中選擇樣本156份,調(diào)查對(duì)象全部為各單位的高層管理人員。這些樣本分布于京、津、滬、陜、豫、渝、皖、甘、新、滇、川、粵、蘇、浙、湘、蒙等16個(gè)省市自治區(qū),可以認(rèn)定,在地域上能夠有效地代表我國商業(yè)銀行總體的分布情況,其中中國工商銀行56份、中國建設(shè)銀行30份、中國農(nóng)業(yè)銀行40份、中國銀行30份;也可以認(rèn)定,在結(jié)構(gòu)上能夠代表我國商業(yè)的總體分布情況。通過電子問卷、郵寄問卷、電話采訪、面談等形式,本人向156家調(diào)查對(duì)象尋求數(shù)據(jù)支持。本次調(diào)查共收回有效樣本數(shù)據(jù)156份,有效回收率為100%,滿足調(diào)查研究中樣本回收率不低于20%的要求。

(二)信度檢驗(yàn)

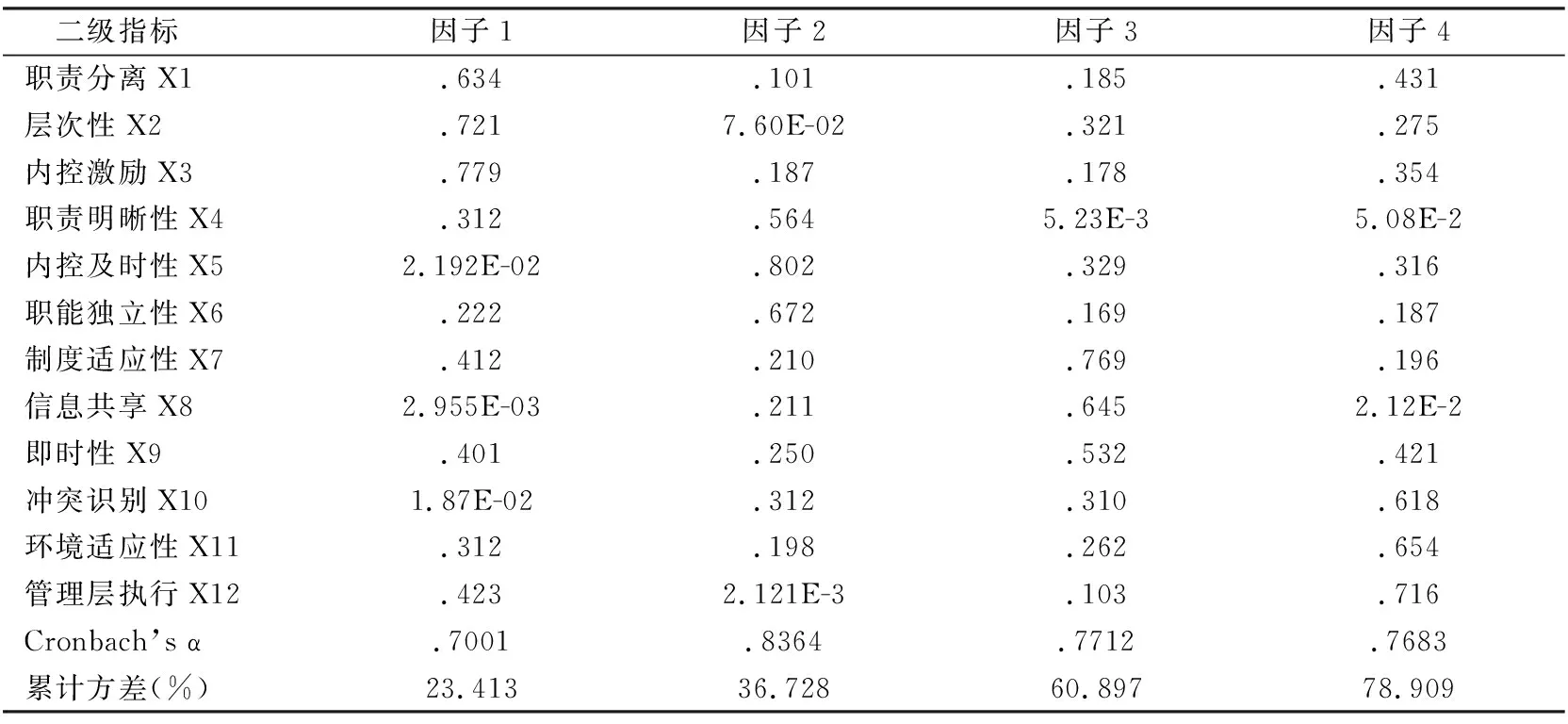

信度分析是為了驗(yàn)證各個(gè)觀察指標(biāo)的可靠性(Reliability)。可靠性是指不同測量者使用同一測量工具的一致性水平,用以反映相同條件下重復(fù)測量結(jié)果的近似程度。可靠性一般可通過檢驗(yàn)測量工具的內(nèi)部一致性(Internal Consistency)來實(shí)現(xiàn)。信度檢驗(yàn)常用L·J·Cronbach所創(chuàng)的α系數(shù)來衡量。α系數(shù)值介于0~1之間。一般認(rèn)為,α系數(shù)值大于0.5就是可以接受的。然而,對(duì)有些探索性研究來說α值在0.5~0.6之間就可以接受。如果某一構(gòu)面或因子的信度值非常低,則說明受訪者對(duì)這些問題的看法相當(dāng)不一致。同時(shí),隸屬于各個(gè)因子的題項(xiàng)的Item-to-Total相關(guān)系數(shù)均應(yīng)大于0.4。

探索性因子分析將獲得每個(gè)測量題項(xiàng)與因子之間(指標(biāo)與要素之間)的因子負(fù)荷量(Factor Loading)。因子負(fù)荷量越高,表明測量題項(xiàng)與因子之間的關(guān)聯(lián)性越強(qiáng)。本研究中因子提取方法為主成分法(Principal Component Analysis),旋轉(zhuǎn)方法為方差最大法(Varimax),因子負(fù)荷截取點(diǎn)位0.5,即對(duì)于任一因子上負(fù)荷都低于0.5或在多個(gè)因子上負(fù)荷都大于0.5的題項(xiàng)進(jìn)行刪除。因子分析結(jié)果如下表(旋轉(zhuǎn)迭代4次)(參見表1):

表1 探索性因子分析表

(三)效度檢驗(yàn)

效度檢驗(yàn)的目的是衡量一個(gè)量表所測量的事物特征是否確實(shí)是真正要測量的。效度檢驗(yàn)的常用方法是驗(yàn)證性因子分析。驗(yàn)證性因子分析是結(jié)構(gòu)方程模型(SEM)的一種特殊形式。結(jié)構(gòu)方程模型是基于變量的協(xié)方差矩陣來分析變量之間關(guān)系的一種統(tǒng)計(jì)方法,是一個(gè)包含面很廣的數(shù)學(xué)模型,用以分析一些涉及潛變量的復(fù)雜關(guān)系。當(dāng)SEM用于驗(yàn)證某一因子模型是否與數(shù)據(jù)吻合時(shí),就稱為驗(yàn)證性因子分析。驗(yàn)證性因子分析要注意兩點(diǎn)情況:樣本量與指標(biāo)數(shù)之比應(yīng)大于5:1;用于驗(yàn)證性因子分析的樣本集合與用于探索性因子分析的樣本集合的差異性越大,則因子分析的最終效果越好。因此,本研究在樣本集合的選取上嚴(yán)格遵從這兩項(xiàng)約束。

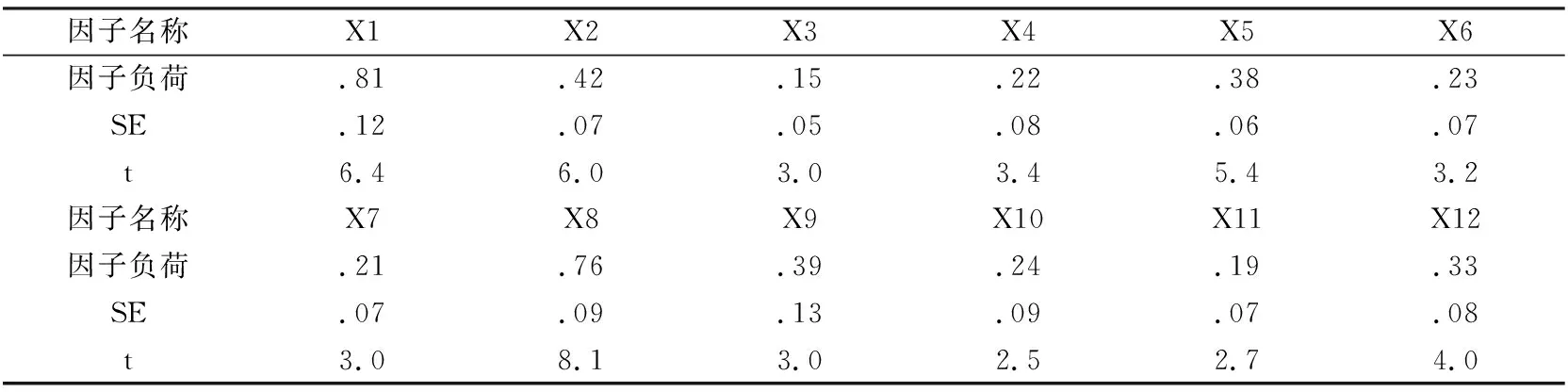

本文采用SPSS11.5和LISREL8.7進(jìn)行驗(yàn)證性因子分析(固定方差法),得因子負(fù)荷參數(shù)列表(參見表2),同時(shí)得模型擬合指數(shù)列表(修正后)(參見表3),模型擬合效果較好,具有較高的收斂效度。

三、結(jié) 論

根據(jù)模型擬合指數(shù)列表(表3)可知,模型的擬合效果較好。同時(shí),根據(jù)因子負(fù)荷參數(shù)列表(表2)的檢驗(yàn)結(jié)果,并結(jié)合國有商業(yè)銀行中間業(yè)務(wù)內(nèi)部控制的運(yùn)作經(jīng)驗(yàn),可以得到如下研究結(jié)論:

1.中間業(yè)務(wù)內(nèi)部控制設(shè)計(jì)的激勵(lì)機(jī)制較完善,能夠有效地提高控制設(shè)計(jì)的應(yīng)用價(jià)值。

2.中間業(yè)務(wù)內(nèi)部控制過程中能夠有效地實(shí)現(xiàn)信息共享,從而提高了內(nèi)部控制評(píng)價(jià)的效率,進(jìn)而為中間業(yè)務(wù)的順利實(shí)施提供了可靠的信息平臺(tái)。

3.中間業(yè)務(wù)內(nèi)部控制執(zhí)行的職能獨(dú)立性較差,致使中間業(yè)務(wù)的實(shí)施責(zé)任不能得到徹底落實(shí)。

4.中間業(yè)務(wù)內(nèi)部控制的管理層執(zhí)行能力較弱,不能有效地執(zhí)行董事會(huì)的決議策略。

表2 因子負(fù)荷參數(shù)列表

注:模型經(jīng)過兩次修正,灰暗部分為因子負(fù)荷值過低而刪除的因子(X6、X12)。

表3 模型擬合指數(shù)列表

本研究所有的驗(yàn)證結(jié)論都基于國有商業(yè)銀行中間業(yè)務(wù)內(nèi)部控制實(shí)施的現(xiàn)實(shí)性檢驗(yàn),具有較強(qiáng)的可靠性,因而能夠?yàn)閲猩虡I(yè)銀行中間業(yè)務(wù)內(nèi)部控制效率的提高提供有效的理論指導(dǎo)。

參考文獻(xiàn):

[1]-杜海東,張同健.商業(yè)銀行內(nèi)部控制績效測度體系及實(shí)證檢驗(yàn)[J].統(tǒng)計(jì)與決策,2008,(14).

[2]-張同健,胡亞會(huì).基于數(shù)據(jù)調(diào)查的國有銀行內(nèi)部控制測評(píng)模型經(jīng)驗(yàn)分析[J].中國管理信息化,2008,(19).

[3]-范宇鵬,張同健.基于BASEL框架的國有商業(yè)銀行內(nèi)部控制體系研究[J].中國管理信息化,2008,(23).

[4]-張同健.我國商業(yè)銀行會(huì)計(jì)系統(tǒng)內(nèi)部控制的實(shí)證研究[J].山東商業(yè)職業(yè)技術(shù)學(xué)院學(xué)報(bào),2008,(2).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

大眾投資指南(2020年10期)2020-07-24 08:03:40

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

湖南城市學(xué)院學(xué)報(bào)(自然科學(xué)版)(2016年4期)2016-02-27 14:02:56

山西大同大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)(2016年6期)2016-01-23 02:06:18

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03

當(dāng)代經(jīng)濟(jì)(2015年4期)2015-04-16 05:57:02