傳統電視+互聯網整合營銷

2010-11-29 02:23:24易傳媒

21世紀營銷 2010年21期

這是一個媒體融合的年代,互聯網技術的飛速發展把傳統媒體推到變革的風口浪尖。SMG、CCTV、鳳凰衛視都先后成立了各自的新媒體公司,建立起立體多元的媒體產業格局。這也是一個注意力分散的年代,新媒體浪潮下消費者的注意力成為稀缺資源而被瓜分搶奪。面對紛繁復雜的新媒體,用戶的時間越來越不夠分配,用戶眼球越來越目不暇接。

面對傳統電視的危機和互聯網的崛起,廣告主在新媒體浪潮中應采取怎樣的營銷策略?

一、傳統電視的危機

1、受眾的分化與注意力的稀釋

互聯網、IPTV、手機電視等基于信息網絡和數字技術的新媒體形態層出不窮,對傳統電視的優勢地位帶來了巨大沖擊,使得媒介市場格局逐漸由單一媒體壟斷轉化為多種媒體并存發展。根據中國媒體市場調研CMMS2010春季報告的調查數據顯示,18-35歲左右的年輕人與出生于上個世紀60—70年代的群體相比較,每周收看電視的時間急劇下降。相當大一部分甚至根本不看電視,或者不通過電視機看電視。這造成在年輕人和高收入人群中網絡的覆蓋率比電視的覆蓋率高。其次,在媒體時間消費上,一二線城市相當大部分企業高管,職業白領以及年輕人的上網時間已經遠遠超過看電視時間。傳統媒體的注意力資源正在被新媒體加速分化,年輕有消費力的受眾群體正逐漸成為新媒體的擁躉。

然而,在這樣一個多元化時代,我們并不能簡單地斷定傳統電視的受眾群體一定會分裂或減少,它會隨著新媒體對人們生活方式的影響發生時間或空間上的位移。比如,受眾可以根據相同的興趣,通過網絡流媒體以直播或點播的方式欣賞到電視臺的節目。傳統電視的受眾分流到新媒體上,在新的媒體平臺上實現了重新聚合,而正是這種重聚,將成為媒介融合的受眾基礎。

2、昂貴并且持續增長的電視成本

在電視“萬千寵愛集一身”的年代,電視廣告是通往市場成功的天梯,即使每年以令人咋舌的漲幅增長,電視資源招標會依舊是擠得頭破血流并以最快速度破紀錄成交。而在新媒體時代,渠道多樣化,互聯網的成本低廉,而又能達到同樣覆蓋效果,電視就顯得格外的“昂貴”。舉例來說,某品牌在北京投電視廣告,到達一千個人要130-150RMB;該品牌使用江蘇衛視某知名節目覆蓋目標受眾,到達一千個人要298RMB。而使用易傳媒的互聯網廣告網絡覆蓋同樣的目標受眾千人只要30RMB左右就可以做到。

3、收視率調研的先天性缺陷

在傳統電視時代,地理特征、人口統計特征是常用的市場細分變量。其實對品牌主而言,他們真正在乎的是購買品牌的受眾,但傳統的調研方式由于不能跟蹤興趣行為進行分析,只能局限于通過地理人口這些變量來細分進行研究。在這個維度上,易傳媒利用行業領先的cookie技術(在用戶瀏覽器或者flash上的一段代碼)追蹤網民的網絡瀏覽行為,品牌互動記錄,與購買行為歷史,能夠清晰地根據用戶的行為特征進行廣告投放。例如,某個網民喜歡SUV,經常在汽車網站的SUV頻道瀏覽,并且在價格頻道對比過不同品牌的SUV價格,在社交網站中發表對某些品牌SUV的意見,到過SUV品牌的官網參加過注冊,留下過個人信息與聯系電話,并且到4S店參加過試駕。易傳媒能夠跟蹤到所有上述相關信息,并且在最適當的時候在最適當的互聯網陣地給該消費者投放SUV的品牌廣告。

收視率調研的另一個弊病是抽樣調研,當條件放到足夠大時,比如看某城市的男性,是有足夠的樣本量來支持結論的;但是隨著廣告主對目標受眾的精準要求越來越高,對受眾過濾條件越來越多的時候,比如某城市20-35歲月收入5000RMB的男性,樣本量往往就不足以支撐得到穩定的結論。相比而言,易傳媒的cookie庫是全樣本調研,4億cookie的庫存代表了4億的網民,能夠得出被多種條件過濾的受眾分析結果。

4、電視購買執行靈活性的影響

如果受眾分化是大勢所趨,價格是市場決定,那么電視的執行體制給自己制造了更多的問題。首當其沖的是創意的審核。一個電視廣告片從產生到在電視臺正式播出的過程中經歷了無數人的“審視”。從政府機構,到電視臺工作人員,甚至到街坊的大媽,都有權讓這個廣告難產。其次還有位置的提前預訂與臨時取消,物料的送達與安排,都讓品牌工作人員焦頭爛額。而互聯網,無論從內容、物料,還是執行上的無限寬廣空間,無疑都讓品牌主有“江山如此多嬌”的豪情與感慨。

二、互聯網陣地的占領

2010年CNNIC報告顯示,中國網民達到4.2億,并且這些人大部分集中在城市,集中在經濟發達地區,集中在年輕人,集中在高教育高感知人群,集中在有消費力的人群,最重要的是,集中在容易接受品牌概念,愿意支付品牌溢價的人。而這個商家必爭之地,卻是電視媒體的短板。DCCI中國互聯網調查數據展示,白天(8∶00-18∶00)56%左右的網民不看電視,晚上(18:00-24∶00)46%左右網民不看電視。從另外一個角度看,互聯網的黃金時間比電視長,從8∶00-24∶00長達16個小時內互聯網的覆蓋都處于高位,而電視只有從18:00-23:00五個小時左右的黃金時間,比互聯網少11個小時。使用互聯網占領網絡陣地是必然之舉。

三、新媒體時代“電視+互聯網”的整合

廣告主需要面對的是一個“媒介環境嘈雜——媒體屬性固化-受眾抵觸強化”的三維矛盾。在預算總是有限的前提下, 通過易傳媒平臺整合互聯網與電視整合投放可以解決廣告主四大問題:

1. 達到同樣的覆蓋而讓成本大量下降,同樣的預算得到更大的聲量份額。

2. 覆蓋的受眾通過行為被精確選取,與品牌最相關,也最有可能購買產品。

3. 頻次可以被控制,受眾觀看廣告的次數到達需求就停止投放,減少浪費。

4. 互動平臺的設計與創意表現的靈活性達到電視不能實現的品牌深度溝通。

易傳媒從廣告主需求出發,提供以下幾種操作方式助力電視與互聯網的整合:

1、GRP毛評點補點

品牌主一般用毛評點來衡量電視的投入的量。在電視+互聯網的實際操作中,假設廣告主在某市場要投放600GRP(毛評點),其中400GRP用電視來投放,剩下的200個毛評點易傳媒用互聯網廣告網絡幫助廣告主實現,僅用電視成本的1/3不到的預算就幫助客戶實現投放目標。

2、Reach目標受眾到達比率

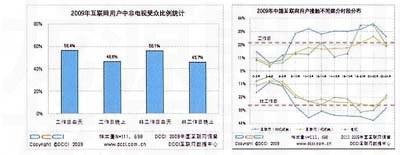

品牌主也會使用到達率衡量電視的表現。例如在某城市投放電視,需要到達目標受眾的80%;在某實際案例中,廣告主用電視實現50%的到達,易傳媒用互聯網廣告網絡實現剩下的30%到達。由于電視在到達一定比率后要增長的邊際成本很高,50%以上的每到達成本非常昂貴,而用互聯網就可以把用20%左右的預算實現到達率目標。(詳見上圖左)

3、頻次補充

頻次是衡量電視的另一個重要指標。而實現頻次的同時要實現一定的到達比率,需要追加的成本是令人望而卻步的。比如,一般廣告主會追求消費者看到三次以上廣告,也同時希望看到三次以上的有50%以上。易傳媒建議客戶利用電視實現2次頻率的50%,而把第三次頻率的50%交給易傳媒互聯網廣告網絡實現,幫助客戶節省45%預算。

而在上述三種整合方法中易傳媒都可以和第三方調研公司(艾瑞或尼爾森等)合作提供廣告效果與品牌發展監測與跟蹤評估報告。(詳見上圖右)

電視+互聯網整合對網絡媒體平臺的要求

電視與互聯網的整合是國際趨勢,有一定的標準可以遵循,但是對能夠操作的合作方: 網絡媒體平臺,有很高的要求。

1、網絡媒體平臺的覆蓋必須足夠大,才能與電視配合,達到廣泛覆蓋的廣告目的。

易傳媒的互聯網平臺整合國內最優質的400多家門戶,垂直門戶,視頻網站,以及SNS陣地等,每月覆蓋4億中國網民,為廣告主提供一個真正大的受眾覆蓋。

2、網絡媒體平臺必須具備跨媒體跨網站管理投放系統與技術,幫助廣告主有效去除重合和控制頻次,才能突破傳統電視投放中的效率管理瓶頸:到達管理,頻次控制,以及成本節約。

易傳媒利用行業領先的cookie受眾跟蹤技術,整合不同網站成為打通的一個互聯網大平臺,無論受眾在不同網站與頁面如何穿梭,也完全在易傳媒的跟蹤掌控中。易傳媒可以根據每個用戶的興趣愛好,甚至他對品牌的認知程度來投放廣告,控制他觀看的次數,由此構成整個到達的最相關目標受眾構成。

3、跨媒體整合營銷的團隊人員素質以及與傳統電視專業人員的配合。操作互聯網與電視的整合,對人員有很高的要求。

易傳媒電視+互聯網整合團隊由來自國際4A傳統媒體專業策劃人員以及數字媒體營銷專家構成,他們了解客戶的品牌需要,了解客戶以及其國際代理公司對電視投放的策劃方法和衡量維度,無論在溝通與執行上都了解客戶需求與語言,讓合作無專業障礙。在過去兩年易傳媒已經為箭牌、百事、歐萊雅等幾十個國際知名品牌成功操作電視與互聯網整合營銷的案例。

4、衡量體系的無縫整合。

易傳媒與業界專業的調研公司如尼爾森,艾瑞,明略行等合作,為客戶從計劃開始做跨媒體營銷的廣告效果與品牌發展跟蹤,讓客戶清楚了解每一分廣告投資的回報,跨媒體營銷帶來的品牌增長, 以及銷量的積極反應。

綜上所述,易傳媒無論從覆蓋,支持技術,執行能力,人員素質,以及成功經驗方面看,都是品牌主最可以信賴的傳統電視與互聯網整合的跨媒體營銷專家。

結語:電視+互聯網是過渡策略,媒介融合是將來10年大方向

1978年尼葛洛龐帝提出媒介融合(Convergence)的概念,人們開始從融合的角度來關注傳播形態的發展。當下,媒介融合呈現出諸多全新的特質,信息技術的發展產生了許多新的媒介傳輸平臺,傳播方式和內容可以在不同媒體之間進行互動,最終導致各類媒體邊緣淡化并相互滲透融合,形成共同發展之勢。

首先,媒介融合是技術上的融合。媒介融合根本的和直接的誘因是數字技術的成熟,新一代數字技術、廣播技術、信息技術的飛速發展成為媒介融合的直接推動力。網絡電視、IPTV、手機電視、衛星移動電視等新媒體不斷崛起,與傳統電視一道呈現出豐富的融合特征,傳統媒介間、行業間的界限被輕而易舉地打破。以網絡電視為例,隨著視頻壓縮技術和流媒體傳輸技術的快速發展,傳統的電視節目可以通過高速互聯網實現直播、點播以及時移播出,最大限度地滿足受眾的觀看需求。

其次,媒介融合是內容上的融合。數字化使各媒體產品有了共同的平臺基礎,這給媒體產品的整合帶來了便利。各個媒體的內容可以更加方便地實現相互嵌入,并根據各個媒體的傳播特點和受眾的需求進行重組和分裝,市場中將出現更為多樣化的版本和更為豐富的內容,以滿足受眾個性化的需求。

再次,媒介融合還是產業上的融合。一些電視媒體企圖通過單一的“視頻+網站+手機”的形式實現數字化轉型,把媒介融合簡單地理解為電視節目的數字化,等同于多媒體疊加和電視節目的多向發布。實質上,以新媒體為核心的數字化平臺建設并不是傳統電視的附屬品,而是推動媒體發展的革命性力量,它必將消除廣播電視業、娛樂業、信息產業以及家電制造業的傳統產業壁壘,使眾多關聯產業共同融合發展。

從長遠看,媒介融合更應是媒介形態、結構、流程以及傳播方式的全方位融合,媒介之間通過優勢互補實現功能的融合和相互滲透。正是這種多層次、多向度的媒介融合態勢,為傳統電視媒體改變自我、尋求新發展提供了機遇,也為廣告主接觸消費者提供更廣泛與更有效地渠道。

猜你喜歡

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

今日農業(2021年19期)2022-01-12 06:16:36

中老年保健(2021年11期)2021-08-22 03:15:44

中學生數理化(高中版.高考數學)(2021年1期)2021-03-19 08:28:38

無線電工程(2020年11期)2020-10-29 01:25:46

現代出版(2020年3期)2020-06-20 07:10:34

傳媒評論(2018年6期)2018-08-29 01:14:40

新聞傳播(2016年11期)2016-07-10 12:04:01

新聞傳播(2016年14期)2016-07-10 10:22:51

新聞傳播(2016年20期)2016-07-10 09:33:31