我國資本市場試行做市商制度的探索

2010-12-11 09:23:24張洋

產權導刊 2010年10期

關鍵詞:制度

□/張洋

我國資本市場試行做市商制度的探索

□/張洋

如果說經銷商是商品市場的溝通媒介,解決了生產者和消費者之間在商品買賣價差上的問題,那么商品市場中這種借助經銷商的媒介作用來實現商品流通的交易制度在資本市場中就是做市商制度。

做市商制度,又稱報價驅動制度,具有“做市、托市、監市”的功能,并以其增強市場的流動性、維持價格的穩定性和提高交易的即時性等制度優勢,成為各國金融市場進行交易制度創新的重要選擇。但長期以來,由于我國對做市商制度的認識不足,導致國內OTC市場的發展大大滯后于交易所市場的發展。隨著我國資本市場的不斷完善,建立做市商制度的呼聲越來越迫切。

一、國外做市商制度的基本情況

從本源上來講,金融市場主要有兩種最基本的交易模式:做市商模式(Dealership Mode)和以集中競價為特征的拍賣模式(Auction Mode)。現在世界各國各個層次的金融市場,像股票市場、貨幣(票據)市場、期貨市場、債券市場、外匯市場、銀行市場、金融衍生品市場、黃金市場等,所實行的都是這兩種交易制度之一或是這兩種基本運行模式相結合的混合交易制度。

一般來說,以柜臺交易(OTC)為特征的無形市場通常屬于做市商市場,而以交易所集中競價交易為主的有形市場則屬于拍賣型市場。金融市場及金融衍生品市場通過做市商制度大大提高了市場的流動性。目前世界上規模較大的交易所幾乎都是拍賣型市場,如紐約股票交易所、東京股票交易所、香港股票交易所和巴黎交易所等,我國深、滬證券交易所也是拍賣性市場。而美國的NASDAQ股票市場和倫敦股票交易所市場則屬于做市商制度市場,在發達國家占有重要地位的OTC市場也是標準的做市商市場。另外,世界上大部分債券市場、貨幣市場(包括銀行市場)和外匯市場都是以做市商制度作為基本交易制度的市場。

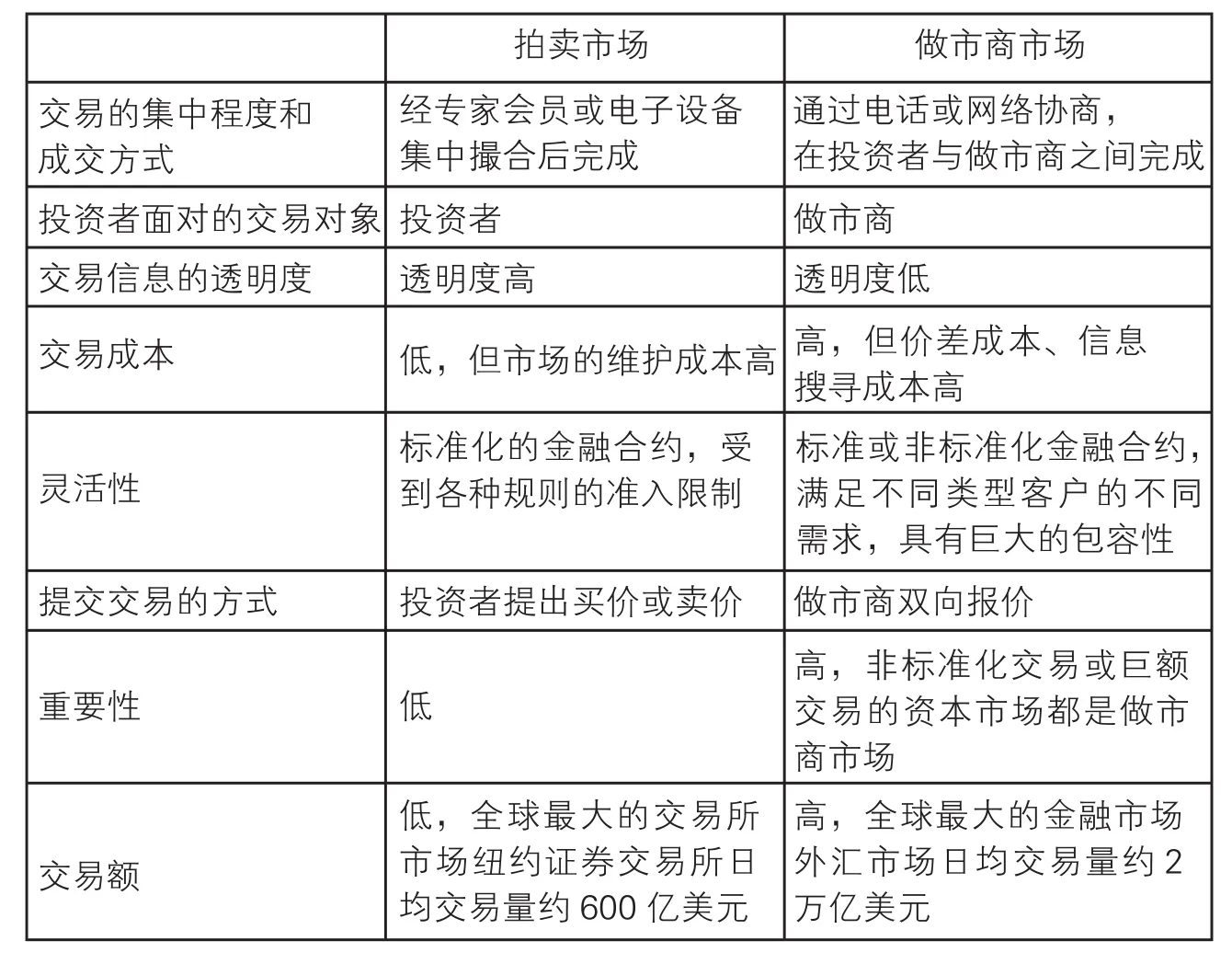

兩種交易制度的區別

二、我國做市商制度的發展狀況

目前,我國做市商制度已由討論進入到實施階段。2003年,鄭州商品交易所公布《期權做市商管理辦法》(征求意見稿),向社會各界公開征求意見,這是中國期貨市場即將施行做市商制度的一個重要信號。同年,財政部對記賬式國債承銷團成員劃分為甲、乙兩個類別的做法,也被業內認為是在篩選未來的做市商。2004年,深圳證券交易所推出上市開放式基金(LOF)主交易商制度,旨在提高LOF基金的流動性,市場反響積極,可望為我國資本市場引入做市商制度積累有益經驗。2006年,國家外匯管理局發布《銀行間外匯市場做市商指引(暫行)》,決定在銀行間外匯市場引入做市商制度。2007年,中國人民銀行將銀行間債券市場中的“雙邊報價商”統一改稱為“做市商”,表明做市商制度正式在債券市場登陸。在股票市場,有專家建議深滬交易所應采取以競價交易制度為主,做市商制度為輔的混合交易制度。甚至有專家針對正在籌建中的三板市場建議,“應該效仿NASDAQ,全面采取做市商制度。”事實表明我國正在逐步放松金融管制,推動做市商制度在我國的發展。

三、引入做市商制度可能面臨的問題

要建立一個規范的做市商制度,如果在市場機制上達不到一定的要求,即使勉強建立起做市商制度也一定是變形的,存在這樣那樣的問題。我國現在推行做市商制度可能面臨以下幾個問題:

(一)做市商制度主要是在場外市場進行的,但我國的場外市場還很弱小,如果大力扶持的話,恐怕會打破市場的現有供求均衡,造成資金分流,不利于我國多層次市場的發展。

(二)我國對市場經濟的意識還不夠深化,可能出現地方保護主義,造成市場分割,不利于市場統一發展,而且市場也要有一個逐步認識和接受的過程。

(三)監管體系不夠健全,如果實施完全的做市商制度,面對眾多分散的做市商,證監會可能顯得鞭長莫及,那樣只能使做市商制度淪為“做莊”的代名詞,如何建立起一個規范、高效、全方位的監管體系是我們必須要解決的問題。

(四)要建立類似NASDAQ系統的報價、清算、監控網絡,必須在交易及清算等技術上達到很高的要求。我國的委托報價,電腦主機直接撮合成交方式是非常先進的,但是登記、保管與結算系統不夠完善,沒有形成統一的登記結算中心。

(五)交易需要對手,而且只有當市場上出現了實力相當的對手,交易人員才有興趣,市場才有活力。到目前為止,我國的證券市場仍然是中小投資者為主的散戶市場,二級市場不夠活躍和穩定。如何大力培養機構投資者,使機構投資者成為證券市場的交易主體,是做市商制度得以順利實施的重要保證。必須大力培育出一批具有專業能力和足夠實力來承擔風險的做市商隊伍,才能吸引機構投資者參與市場買賣。

(六)做市商保證其交易連續性的必要條件是擁有合法、有效的融資融券渠道,否則就不足以維持交易的連續性。為保證交易的連續性,做市商必須時刻擁有一大批籌碼及一定資金做后盾,以維護交易。我國證券市場雖然推出了融資融券業務,但還處于起步階段,僅有的國債回購市場也不夠活躍,品種少,無法滿足做市商的要求。

以上這些問題,都是實踐做市商制度所必需解決的問題,但對于目前尚不完全成熟的中國資本市場而言,還不是短時間內便能輕而易舉達到的事。

四、現階段我國試行做市商制度的構想

從發達國家的經驗看,我國發展做市商制度,不是一蹴而就的事,需要有一個發展過程,要因勢利導,使其水到渠成。我們可以在借鑒國外經驗的同時,結合我國的實際情況,分步驟地試行,以便取得一定的經驗教訓,使我國資本市場盡早與國際接軌。

(一)先在國債市場試點做市商制度。2007年,中國人民銀行推出國債市場做市商制度。首先,初步建立了完善的做市商制度框架。實價報價,價差限制,每日連續的雙邊報價,雙邊報價商享有承銷便利、融券便利、融資便利等權利。其次,形成了基本合理的價差幅度。雙邊報價商最大報價價差的限定,使得雙邊報價行為更加理性化和規范化,報價價差形成更加合理。經驗表明,雙邊報價商制度的推行,有效提高了銀行間債券市場現券交易的活躍程度,促進了我國國債二級市場的流動性,使之向利率市場化靠攏,為我國其他柜臺市場的發展提供了寶貴經驗。

(二)開展融資融券業務試點。2010年3月31日,我國深滬交易所融資融券交易試點正式啟動。融資融券的啟動,讓中國A股市場告別單邊做多機制,是中國證券市場發展的里程碑,將對我國做市商制度的推進起到積極的推動作用。

(三)開展隔夜回購業務。做市商制度能否順利開展,做市商的資金來源至關重要。現有的國債回購市場還不夠完善,不足以滿足做市商的要求。如果能增設隔夜回購業務,將為做市商提供行之有效而且低成本的融資渠道,美國的做市商融資融券的主要途徑就是隔夜回購,這對于活躍回購市場,減少回購市場的投機性也是大有好處的,我們不妨嘗試一下。

(四)建立機構投資者的資信評估制度。要擁有一支高素質的做市商隊伍,建立機構投資者,像證券商、期貨商、金商等的資信評估制度是一個有效的方法。由資信評估機構通過綜合考察影響機構投資者的資信狀況的內外部因素,對其履行經濟承諾能力、可信任程度進行綜合分析判斷,定期公布給社會大眾。這不僅有利于協助監管部門加強對機構投資者的監管,有利于機構投資者加強自律,同時對于正確引導投資者,營造一個持續、穩定、健康發展的市場環境具有重要意義。對機構投資者的資信評估要從基礎素質、經營水平、財務質量、盈利能力、信譽狀況、發展前景等方面綜合進行考評,只有具有優良等級的機構投資者才有資格成為做市商。

隨著市場的發展,做市商制度的內容和形式也在不斷的演變,其實施盡管有著許許多多的困難,但是作為現行交易制度的一種補充以及有益的探索,應該積極地開展。我國要發展多層次的資本市場,必須大力發展以做市商制度為主要運行框架的OTC市場,否則,我們就無法從根本上解決國內企業尤其是中小企業的直接融資問題。同時,必須準確把握國際市場做市商制度的發展趨勢,結合國內市場實際情況,做出科學選擇,才能達到預期目的。

天津產權交易中心)

猜你喜歡

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

學術論壇(2018年4期)2018-11-12 11:48:50

法大研究生(2018年2期)2018-09-23 02:20:40

世界憲法評論(2017年0期)2017-12-06 09:10:10

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

中財法律評論(2016年0期)2016-06-01 12:17:10

山西省政法管理干部學院學報(2015年2期)2015-07-31 18:10:50

時代法學(2015年6期)2015-02-06 01:39:22