紹興市區(qū)新一輪基準(zhǔn)地價(jià)更新實(shí)現(xiàn)“三大突破”

2010-12-13 12:32:16紹興市政府土地儲備中心王佩華

浙江國土資源 2010年1期

關(guān)鍵詞:體系

紹興市政府土地儲備中心 王佩華

紹興市區(qū)新一輪基準(zhǔn)地價(jià)更新實(shí)現(xiàn)“三大突破”

紹興市政府土地儲備中心 王佩華

基準(zhǔn)地價(jià)是我國城鎮(zhèn)地價(jià)體系的重要組成部分,我國現(xiàn)行城鎮(zhèn)基準(zhǔn)地價(jià)體系主要是建立以商業(yè)、居住和工業(yè)三大用地類型為核心的基準(zhǔn)地價(jià)體系。但隨著土地使用制度改革的不斷深化,土地市場的不斷發(fā)育和土地有償使用范圍的不斷擴(kuò)大,僅以商業(yè)、居住和工業(yè)三大用地類型為核心的現(xiàn)行基準(zhǔn)地價(jià)體系越來越難以適應(yīng)土地市場管理的需要,迫切需要拓寬基準(zhǔn)地價(jià)評估領(lǐng)域、深化和豐富基準(zhǔn)地價(jià)體系。

紹興市國土資源局與浙江大學(xué)城市與區(qū)域發(fā)展研究所共同合作,于近期完成了新一輪基準(zhǔn)地價(jià)更新工作。本輪基準(zhǔn)地價(jià)更新工作,根據(jù)土地政策參與宏觀調(diào)控的新要求和當(dāng)前土地市場管理的新形勢,不僅更新完成了分商業(yè)、居住和工業(yè)三類用地為核心的分類級別基準(zhǔn)地價(jià),而且在浙江省乃至全國率先對基準(zhǔn)地價(jià)用地類型細(xì)化及細(xì)分用途基準(zhǔn)地價(jià)評估方法體系、地下空間使用權(quán)基準(zhǔn)地價(jià)評估方法體系、劃撥土地使用權(quán)權(quán)益基準(zhǔn)價(jià)評估方法體系等當(dāng)前土地市場管理的熱點(diǎn)、難點(diǎn)問題進(jìn)行了有益的理論研究和實(shí)踐探索,并率先建立了紹興市區(qū)包含公共管理與公共服務(wù)用地在內(nèi)的22個細(xì)化用地類型的基準(zhǔn)地價(jià)體系、紹興市區(qū)城市地下空間使用權(quán)基準(zhǔn)地價(jià)體系和紹興市區(qū)劃撥土地使用權(quán)權(quán)益基準(zhǔn)價(jià)體系,實(shí)現(xiàn)基準(zhǔn)地價(jià)更新成果的“三大突破”。不僅大大豐富了城鎮(zhèn)基準(zhǔn)地價(jià)體系,極大提高了基準(zhǔn)地價(jià)成果的應(yīng)用價(jià)值,而且對于促進(jìn)浙江乃至全國城鎮(zhèn)基準(zhǔn)地價(jià)更新工作的發(fā)展創(chuàng)新起到重要的示范作用。“三大突破”主要體現(xiàn)如下。

一、首次探索建立了對應(yīng)于22個細(xì)化用地類型的基準(zhǔn)地價(jià)體系

由于我國土地市場發(fā)展初期,取得收益的土地或以獲取收益為目的而進(jìn)行交易的土地主要是商業(yè)、居住和工業(yè)三大利用類型。故此,我國現(xiàn)行城鎮(zhèn)基準(zhǔn)地價(jià)評估主要是建立商業(yè)、居住和工業(yè)三類用地為核心的基準(zhǔn)地價(jià)體系。首先,隨著我國土地使用制度改革的不斷深化,土地有償使用范圍的不斷擴(kuò)大,地價(jià)市場形成機(jī)制的不斷強(qiáng)化,商業(yè)、居住和工業(yè)三大用地類型內(nèi)部的不同性質(zhì)或不同行業(yè)的土地,由于各自行業(yè)的經(jīng)營環(huán)境、收益能力及其社會、經(jīng)濟(jì)、生態(tài)效益不同,導(dǎo)致土地的實(shí)際收益水平、區(qū)位競租能力、市場地價(jià)表現(xiàn)程度等出現(xiàn)較大的分異,如同屬于商服用地范疇的批發(fā)零售用地與住宿餐飲用地、商務(wù)辦公用地之間的市場地價(jià)水平往往相差懸殊。因此,簡單籠統(tǒng)的評估一個商業(yè)基準(zhǔn)地價(jià)難以滿足土地市場管理及評估的現(xiàn)實(shí)需要。其次,隨著我國投融資體制改革的深化、土地市場化程度的不斷提高以及促進(jìn)土地節(jié)約集約利用的內(nèi)在要求,當(dāng)前我國土地有償使用的范圍日益擴(kuò)大。傳統(tǒng)意義上認(rèn)為應(yīng)當(dāng)采用行政劃撥方式供地的公共設(shè)施、基礎(chǔ)設(shè)施等“公共產(chǎn)品”用地,如醫(yī)院、文化、民政福利設(shè)施等,也逐漸建立起了相應(yīng)的收費(fèi)機(jī)制,通過特許經(jīng)營、B O T等不同融資方式,轉(zhuǎn)變?yōu)椤皽?zhǔn)公共產(chǎn)品”、“非公共產(chǎn)品”,由此這類設(shè)施的供地政策也逐步從劃撥方式轉(zhuǎn)為有償出讓或租賃方式;同時(shí),這類用地的抵押融資功能也不斷得到強(qiáng)化,客觀上要求政府制定并公布相應(yīng)的基準(zhǔn)地價(jià)體系加以指導(dǎo)和規(guī)范。因此,現(xiàn)行商業(yè)、居住和工業(yè)三大類為主導(dǎo)的城鎮(zhèn)基準(zhǔn)地價(jià)體系,客觀上已難以滿足土地市場管理的現(xiàn)實(shí)需要,迫切需要細(xì)化基準(zhǔn)地價(jià)用地類型,豐富健全城鎮(zhèn)基準(zhǔn)地價(jià)體系。

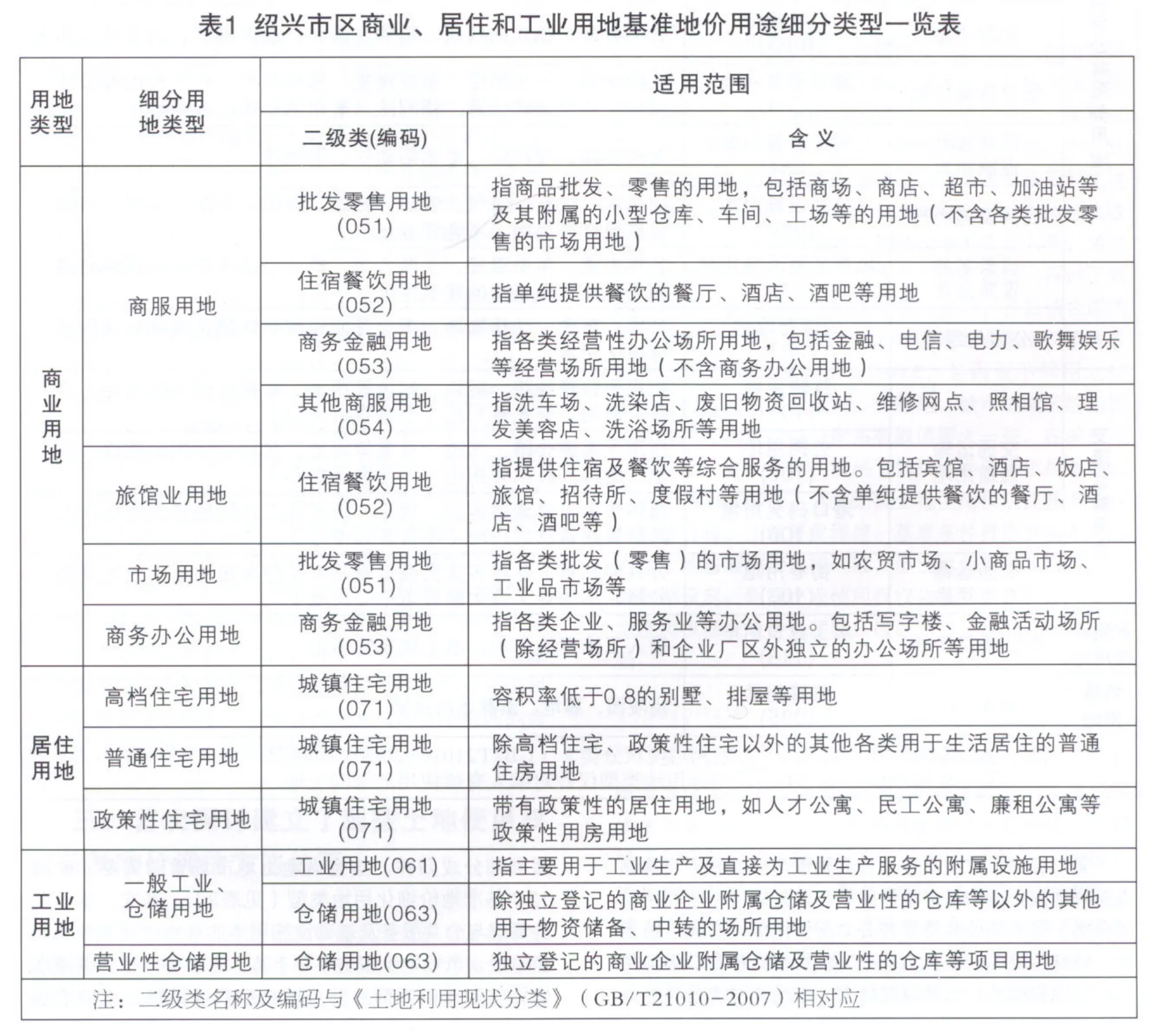

本次紹興市區(qū)基準(zhǔn)地價(jià)更新,以國家最新出臺的《土地利用現(xiàn)狀分類》(G B/T 21010-2007)為基礎(chǔ),結(jié)合《城鎮(zhèn)土地估價(jià)規(guī)程》對基準(zhǔn)地價(jià)用地類型劃分的規(guī)定、不同行業(yè)土地利用效益對比關(guān)系、土地市場化程度、市場地價(jià)表現(xiàn)特征及土地市場管理的現(xiàn)實(shí)需要等,按兩個層面對基準(zhǔn)地價(jià)用地類型進(jìn)行細(xì)分,并最終建立起對應(yīng)于22個細(xì)化用地類型的基準(zhǔn)地價(jià)體系。

第一層面主要是對商業(yè)、居住和工業(yè)三大用地類型基準(zhǔn)地價(jià)進(jìn)行用途細(xì)化。首先以《土地利用現(xiàn)狀分類》確定的商服用地、住宅用地和工礦企業(yè)用地三個一級類為基礎(chǔ),根據(jù)各自二級類劃分標(biāo)準(zhǔn)及其收益能力、市場競爭性程度、地價(jià)形成機(jī)制等,共確定9個細(xì)化用地類型(見表1)。其次,從市場化程度最高、市場地價(jià)資料最為豐富的幾個細(xì)化用地類型入手,按照《城鎮(zhèn)土地估價(jià)規(guī)程》要求,評估出相應(yīng)細(xì)化用地類型基準(zhǔn)地價(jià);對于市場案例不甚豐富的其余細(xì)化用地類型,則通過樣本地價(jià)資料定量比較分析,結(jié)合土地利用收益狀況、土地市場特征及市場供求關(guān)系等的定性分析,確定不同細(xì)化類型之間的基準(zhǔn)地價(jià)修正系數(shù),以系數(shù)修正的方式形成細(xì)化用地類型基準(zhǔn)地價(jià)。

表2 紹興市區(qū)公共管理與公共服務(wù)及基礎(chǔ)設(shè)施用地基準(zhǔn)地價(jià)用途細(xì)分類型一覽表

第二層面,主要是建立公共管理與公共服務(wù)及基礎(chǔ)設(shè)施用地細(xì)化類型基準(zhǔn)地價(jià)體系。首先以《土地利用現(xiàn)狀分類》確定的公共管理與公共服務(wù)用地、交通運(yùn)輸用地、特殊用地等一級類為基礎(chǔ),然后根據(jù)各自二級類用地的投融資模式、土地收益能力、市場化程度差異等作適當(dāng)細(xì)分或歸并,結(jié)合當(dāng)?shù)赝恋厥袌龉芾硇枰纬?2個基準(zhǔn)地價(jià)細(xì)化用地類型(見表2)。其次,鑒于公共管理與公共服務(wù)及基礎(chǔ)設(shè)施用地的有償使用尚處于起步階段,市場地價(jià)案例不夠豐富,也不夠規(guī)范,基準(zhǔn)地價(jià)評估時(shí)難以如商業(yè)那樣嚴(yán)格按照《城鎮(zhèn)土地估價(jià)規(guī)程》的要求進(jìn)行評估,故主要從已建立的商業(yè)、居住、工業(yè)基準(zhǔn)地價(jià)入手,通過定量分析與定性分析相結(jié)合,首先確定不同細(xì)化用地類型與商業(yè)、居住和工業(yè)用地各細(xì)化類型地價(jià)之間的對應(yīng)關(guān)系,并以此作為參照,確定相應(yīng)的用地類型修正系數(shù),以系數(shù)修正的方式形成細(xì)化用地類型基準(zhǔn)地價(jià)。

二、首次探討建立了城市地下空間使用權(quán)基準(zhǔn)地價(jià)評估方法體系

隨著城市化的推進(jìn)和促進(jìn)城市土地集約利用,城市地下空間的開發(fā)利用不斷增多,特別是已正式實(shí)施的《物權(quán)法》對建設(shè)用地使用權(quán)可以在土地的地表、地上或者地下分別設(shè)立作出了明確規(guī)定,從而為城市地下空間的開發(fā)利用和有償使用奠定了產(chǎn)權(quán)基礎(chǔ),因此,當(dāng)前城市地下空間的有償使用也逐步增多。城市地下空間的有償使用管理勢必涉及到地下空間使用權(quán)價(jià)格的問題,我國現(xiàn)行的地價(jià)評估及基準(zhǔn)地價(jià)體系主要針對的是地面地價(jià),對于地下空間使用權(quán)價(jià)格方面的研究和實(shí)踐總體尚處于初步階段。為推進(jìn)城市地下空間有償使用,客觀上需要政府制定并公布地下空間使用權(quán)基準(zhǔn)地價(jià)體系,以更好地為政府有效管理地下空間開發(fā)利用和培育土地市場提供依據(jù)。

本次紹興市區(qū)基準(zhǔn)地價(jià)更新工作,不僅從理論和實(shí)踐層面初步探討了城市地下空間使用權(quán)價(jià)格內(nèi)涵、地下空間利用方式與地價(jià)評估對象等,認(rèn)為地下空間使用權(quán)價(jià)格應(yīng)是指“對應(yīng)于特定地表面以下不妨礙地面利用的前提下可供開發(fā)利用的地下空間,在正常市場條件下一定使用年期的使用權(quán)未來收益的現(xiàn)值總和,其權(quán)利特征為地下空間出讓使用權(quán)”;地下空間使用權(quán)價(jià)格的評估應(yīng)主要針對經(jīng)營性的附建式地下空間(特別是附建地下室)為主,利用方式主要為商業(yè)、停車和經(jīng)營性倉儲及附屬用房三類。而且在此基礎(chǔ)上,利用樣本地價(jià)資料,結(jié)合地下空間效用比率關(guān)系分析法等,建立了針對附建式地下空間開發(fā)利用為主,以商業(yè)、停車和經(jīng)營性倉儲及附屬用房三類利用方式為核心的經(jīng)營性地下空間使用權(quán)級別基準(zhǔn)地價(jià)體系,從而使得紹興市區(qū)地下空間的合理開發(fā)利用管理步入有價(jià)可依的軌道。

三、首次探討建立了劃撥土地使用權(quán)權(quán)益基準(zhǔn)價(jià)評估方法體系

劃撥土地使用權(quán)市場化改革是我國當(dāng)前乃至將來相當(dāng)長時(shí)期內(nèi)土地市場管理的一項(xiàng)重要內(nèi)容。劃撥土地使用權(quán)市場化改革必然涉及劃撥土地使用權(quán)的價(jià)值、價(jià)格及確定問題。特別是國發(fā)[2004]28號的下發(fā),及國土資源部《關(guān)于印發(fā)<招標(biāo)拍賣掛牌出讓國有土地使用權(quán)規(guī)范>(試行)和<協(xié)議出讓國有土地使用權(quán)規(guī)范>(試行)的通知》明確規(guī)定不同形式劃撥用地補(bǔ)交土地出讓金的操作辦法中,要求以劃撥土地使用權(quán)權(quán)益價(jià)格作為確定補(bǔ)交土地出讓金的重要前提和依據(jù)。由于當(dāng)前對于劃撥土地使用權(quán)價(jià)格的內(nèi)涵構(gòu)成、評估確定等問題,無論是法律法規(guī)政策規(guī)范層面,還是學(xué)術(shù)界、實(shí)踐管理部門等都尚缺乏定論,從而給實(shí)踐操作帶來諸多難題。為此,本次紹興市區(qū)基準(zhǔn)地價(jià)更新工作,在對劃撥土地使用權(quán)的價(jià)值屬性、價(jià)格內(nèi)涵構(gòu)成作較深入分析的基礎(chǔ)上,探討了劃撥土地使用權(quán)權(quán)益基準(zhǔn)價(jià)評估的方法思路及操作政策建議,并最終建立了分商業(yè)、居住和工業(yè)三大用地類型的劃撥土地使用權(quán)權(quán)益基準(zhǔn)價(jià)標(biāo)準(zhǔn),從而為規(guī)范紹興市區(qū)劃撥土地使用權(quán)管理及價(jià)格評估奠定基礎(chǔ)。

本次紹興市區(qū)劃撥土地使用權(quán)權(quán)益基準(zhǔn)價(jià)評估實(shí)踐探索,首先對劃撥土地使用權(quán)價(jià)值屬性及價(jià)格內(nèi)涵進(jìn)行的分析研究,并從土地增值理論、投資學(xué)理論、現(xiàn)行劃撥土地使用權(quán)入市有關(guān)政策及實(shí)踐可操作性等入手,認(rèn)為劃撥土地使用權(quán)價(jià)格內(nèi)涵除了包含土地取得費(fèi)和土地開發(fā)費(fèi)兩大部分外,應(yīng)當(dāng)承認(rèn)其享有部分的土地增值收益。其次,從土地增值原理和城市增長理論入手,通過引入劃撥土地使用權(quán)增值收益分配系數(shù)概念,探討了劃撥土地使用權(quán)價(jià)格評估的具體方法途徑,并且結(jié)合原國家土地管理局1號令規(guī)定,認(rèn)為劃撥土地使用權(quán)增值收益分配系數(shù)的取值區(qū)間為0-0.6,且因視不同用地類型、不同區(qū)位而有所區(qū)別。一般地,城市邊緣區(qū)的劃撥土地使用權(quán)增值收益分配系數(shù)取值要大一些,在城市中心區(qū)則小一些。第三,提出了劃撥土地使用權(quán)權(quán)益基準(zhǔn)價(jià)的評估方法體系。認(rèn)為劃撥土地使用權(quán)權(quán)益基準(zhǔn)價(jià)評估的基準(zhǔn)日、土地開發(fā)程度、基準(zhǔn)條件界定方面等可與出讓土地基準(zhǔn)地價(jià)保持一致,但土地使用權(quán)年限應(yīng)按無限年期設(shè)定。劃撥土地使用權(quán)權(quán)益基準(zhǔn)價(jià)主要以出讓土地使用權(quán)基準(zhǔn)地價(jià)為基礎(chǔ),按以下方法途徑進(jìn)行評估得到:

式中,P劃撥ij為i用地類型、第j級別或均質(zhì)地域的劃撥土地使用權(quán)權(quán)益基準(zhǔn)價(jià),P0ij為i用地類型、第j級別或均質(zhì)地域的基準(zhǔn)地價(jià),t為i用地類型法定最高出讓年期修正到無限年期的修正系數(shù),Bi為ji用地類型、第j級別或均質(zhì)地域的出讓土地成本地價(jià),△Qi為ji用地類型、第j級別或均質(zhì)地域的土地增值收益額,Cij為i用地類型、第j級別或均質(zhì)地域的劃撥土地重置成本,γij為劃撥土地增值收益分配系數(shù)(在0-0.6之間取值)。

猜你喜歡

商品與質(zhì)量(2021年43期)2022-01-18 05:31:22

杭州(2020年23期)2021-01-11 00:54:42

新世紀(jì)智能(數(shù)學(xué)備考)(2020年11期)2021-01-04 00:38:16

中國外匯(2019年17期)2019-11-16 09:31:14

中國衛(wèi)生(2015年12期)2015-11-10 05:13:40

現(xiàn)代企業(yè)(2015年1期)2015-02-28 18:43:18

汽車零部件(2014年5期)2014-11-11 12:24:28

新高考·高一物理(2014年1期)2014-09-18 01:26:07

浙江人大(2014年1期)2014-03-20 16:19:53

終身教育研究(2012年4期)2012-03-25 10:41:11