上市公司“社會責任制度”實證研究

2010-12-13 03:30:24蔡剛

統計與決策 2010年24期

關鍵詞:制度

蔡 剛

(四川大學 工商管理學院,成都 610064)

上市公司“社會責任制度”實證研究

蔡 剛

(四川大學 工商管理學院,成都 610064)

在深交所和福建證監局的引導下,截止2010年4月,共有47家上市公司發布了其“社會責任制度”。但是,這些“制度”的絕大部分條款只是照抄深交所發布的《上市公司社會責任指引》。實證研究發現,發布年份、上市地點、公司規模對“制度”得分的影響具有顯著性,而注冊地、公司性質、盈利能力的影響不顯著。而且,從“制度”內容看,上市公司往往在敏感性、實質性條款中做一些小改動,以求減輕責任。

社會責任制度;社會責任指引;實證研究

2006年9月25日,深圳證券交易所發布了《上市公司社會責任指引》(以下簡稱 《深交所指引》)。2008年3月8日,福建證監局發布了《福建上市公司、證券期貨經營機構、證券期貨服務機構社會責任指引》(以下簡稱 《福建指引》)。隨后,企業社會責任報告數量明顯增加,尤以福建上市公司表現突出①據統計,2008年福建的公司發布了20份社會責任報告,數量上僅次于北京,位居第二。郭沛源等.價值發現之旅2008--中國企業可持續發展報告研究.2008.www.syntao.com。。有關研究發現,這些報告總體質量堪憂。筆者認為,許多發布報告的公司在編制目的與動機上,只不過是為了應付、迎合交易所或者監管機構的要求和倡導。我國公司對于承擔社會責任的態度還很不積極、不情愿。本文以上市公司制訂的“社會責任制度”為研究對象,從另一側面為這一觀點提供了證據。

1 樣本及其評分

筆者根據證監會指定信息披露網站檢索,即上海證券交易所網站和巨潮資訊網,結合百度等搜索引擎,查到自2007年起至2010年4月30日止,滬深兩市共有47家公司披露了其社會責任制度。通過逐一瀏覽,很容易發現,這些“制度”的絕大部分條款與《深交所指引》完全一樣。部分條款則與《福建指引》一樣。《深交所指引》共分8章38條。除第一章總則、第七章制度建設與信息披露、第八章附則之外,其他各章分別規范了股東和債權人權益保護,職工權益保護,供應商、客戶和消費者權益保護,環境保護與可持續發展,公共關系和社會公益事業。而《福建指引》在此基礎上增加為9章52條。在增加的14條中,專門針對證券期貨經營機構和證券期貨服務機構的增加4條,對上市公司而言實際上增加了10條。其中,新增“誠信文化建設”一章共4條。

為了定量刻畫“制度”的質量優劣,本文采取下列方法進行評分。

(1)凡是某一條款與兩個《指引》一樣的,即照抄條款,得一分。有個別條款筆者未能找到初始來源,但在若干份“制度”中完全一樣,也視同為“照抄條款”,只記一分。反言之,相當于比《指引》少一條就扣一分。在《福建指引》出臺前與出臺后,公司可參照標準有所差異;而福建公司與其他省份公司對《福建指引》的關注程度可能有所不同。這些差異這里忽略不計。

(2)凡是某一條款完全在《指引》條款所述主題之外,能結合所在行業或企業特點進行規定的,即原創條款,得兩分。若結合《指引》主題進行修改,則相比照抄的公司多得一分,相當于加兩分再減一分。不過,一些細小的修改導致微弱的質量差異仍舊被忽略了。而且,如果新增條款并無實質意義的,也只能得一分。比如,有的公司僅僅在第八章“附則”中增加了有關適用范圍、與相關法規的關系、制定與修訂機構等條目。這種情況最突出的是“海鷗衛浴”。

(3)凡是重復條款,不但不計分,反而扣兩分。有5家公司在短短的3000多字的“制度”中居然出現了重復條款。

按照以上評分標準實際上首先重點評價了“制度”的完整度(第1條),其次是相似度或創新性(第2條),以及正確性(第3條)。應當承認,無論如何評分,都有一定的主觀性。但是,以上評分是相對較客觀而具體的。

總條目數與評分結果的描述統計見表1。評分結果與總條目數相比,均值有所提高,標準差擴大,最大值也更高。在總條目數上,30條以下的有5家;45條以上的有4家,依次為鳳竹紡織、精倫電子、紫金礦業、中國武夷。評分結果上,得分最高的也是這4家,但紫金礦業得到最高分57分,是因其增加或修改的條目最多(11條),而另三家公司則得益于參照 《福建指

引》。除精倫電子為湖北公司外,另兩家均為福建公司。增改條目數排名第二的是福建高速(9 條),其得分(44分)也緊跟前4家公司,排名第5。

所有公司都比《深交所指引》減少了一條,原文是:“本指引適用于其股票在深圳證券交易所上市的公司”。因此,“制度”條目數的中位數和眾數都是37。有15家公司(占40%)的“制度”為37條。

表1 總條目數與評分結果的描述統計

表2 上市地點與發布社會責任制度的年份

表3 發布社會責任制度的公司的行業分布

2 變量與假設

影響“制度”得分高低的因素可能有:①發布“制度”的年份。較遲發布,有更多學習時間與機會,有更多經驗可資借鑒。②上市地點。深交所比上交所推動企業社會責任更早、也更有力一些;《深交所指引》的影響力對深市公司更大。③公司注冊地。由于福建證監局的引導,福建公司可能發布的“制度”質量更高。④公司性質。我國目前的企業社會責任實踐主要依靠的是政府推動,而國有控股可能比私人控股的公司對于政策的敏感程度更高。⑤公司規模。大公司比小公司更注重形象。⑥公司盈利能力。虧損公司可能無暇顧及生存之外的社會責任事務,而盈利公司可能會更積極。⑦公司所屬行業。某些行業可能更注重社會責任活動樹立形象,另一些行業的公司則可能漠不關心。

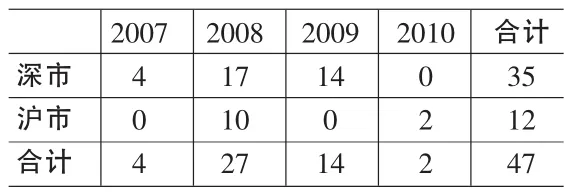

對于這些因素,筆者進行了相應統計。這些公司的上市地點和發布年份,詳見表2。很明顯,深市多于滬市,2008年多于其他年份。

從公司注冊地看,主要集中在福建省,共有30家,占64%。此外,云南有3家,浙江、安徽、廣東各有2家,另8個省(直轄市、自治區)各有一家。滬市2008年披露的10份社會責任制度,均來自福建。可見,深交所和福建證監局的推動,是上市公司披露社會責任制度的主要動力。

從公司性質看,國有控股公司有20家,私人控股公司有27家。

從公司規模看,可能由于深市公司較多 (35家,占74%)、中小板公司較多(有19家,占40%),總體規模偏小。以發布“制度”前一年年末總資產衡量,平均為25.97億元;該數字在50億元以上的僅6家,在10億至50億之間的有22家,在10億元以下的有19家。

從公司的盈利能力看,ST類公司只有4家,其中1家已經退市;以發布“制度”前一年凈資產收益率(ROE)衡量,非ST類的44家公司中只有3家虧損公司,ROE在5%以下的有10家,在5~10%的有10家,在10%以上的有20家。

從公司所屬行業看(見表3),分布相當分散,幾乎涵蓋所有行業。由于樣本量有限,無法對該因素進行實證分析,本文不再考慮。

本文擬考察表4所列變量對“制度”得分的影響是否顯著,其理論預期符號全部為正。

3 實證證據

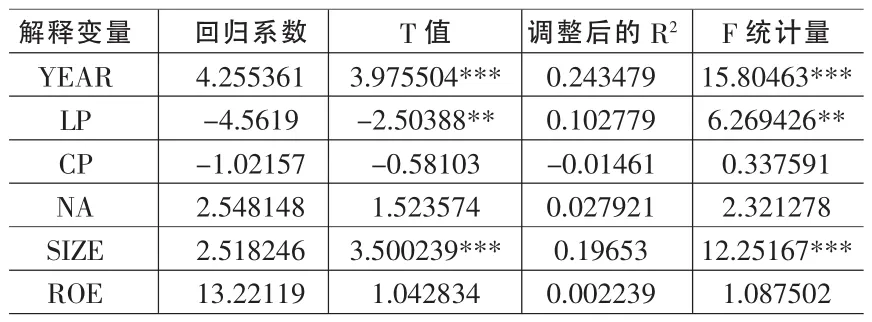

本文首先采用簡單回歸來分析各解釋變量對 “制度”得分的影響及其顯著性。然后,采用逐步回歸法建立多元線形回歸模型。表5是這些簡單回歸分析的結果匯總。

從表5可以發現,發布年份、上市地點、公司規模這三個因素對“制度”得分的影響具有顯著性,而注冊地、公司性質、盈利能力對得分的影響不顯著。不過,上市地點因素的影響方向與理論預期方向相反,即滬市公司得分更高(滬市均值40.33,深市均值 35.77)。

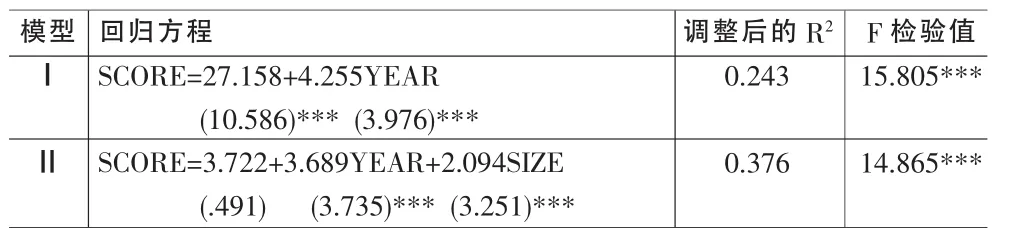

表6是在SPSS PASW Statistics 17軟件中采用逐步回歸法(Stepwise)進行多元回歸的結果匯總。可見,發布年份和公司規模兩個因素影響顯著。

表4 變量定義表

表5 單變量回歸分析結果

表6 逐步回歸結果

為了進一步檢測其他四個因素對得分的影響,筆者進行了雙樣本異方差假設下的t檢驗。結果也只有上市地點因素在5%的水平上顯著。

4 “制度”條款主要問題分析

從各章內容看,各份社會責任制度與《深交所指引》最接近的是第一、三、六章,差異最大的是第五、四章。這反映出,我國公司在對員工責任、社區責任上分歧最小,而在產品責任、環保責任方面分歧最大。以下逐一評述“制度”中存在的主要問題。

在第一章“總則”中,有12家公司減少的一條是:“公司應按照本指引要求,積極履行社會責任,定期評估公司社會責任的履行情況,自愿披露公司社會責任報告。”有趣的是,福晶科技(002222)和三力士(002224)這兩家公司將這一條縮減后,僅僅剩下“公司積極履行社會責任”,實質上與那12家公司并無二致。這些公司或許并不愿意披露CSR報告,不愿意做出任何承諾。

在第二章“股東和債權人權益保護”中,有5家公司減少了兩條,分別是有關完善公司治理結構和利潤分配的內容。結合我國上市公司治理差、分紅少的實際,不難聯想到,這里正是其軟肋所在。

在第三章“職工權益保護”中,有3家公司(眾和股份、七匹狼、梅花傘,全是福建公司)刪掉了《深交所指引》中有關按勞分配、不得克扣工資的一條。難道這種最低限度的規定都怕做不到嗎?確實令人不解。此外,有的公司將《指引》原文的“應建立職工培訓制度”改為“完善已建立的職工培訓制度”,似乎借機強調公司是有這項制度的。

在第四章“供應商、客戶和消費者權益保護”中,《深交所指引》原文共有7條。但有4家公司(仍然全是福建省的)僅有3條,另有4家公司僅有5條。其中最突出的是,有18家公司刪除了一條:“公司如發現其提供的商品或者服務存在嚴重缺陷的,即使使用方法正確仍可能對人身、財產安全造成危害的,應立即向有關主管部門報告并告知消費者,同時采取防止危害發生的措施”。有10家公司未列出有關“保證商品安全性”的一條。這從一個側面表明,在觸及實質性責任時,部分公司是不愿做出承諾的。

在第五章“環境保護與可持續發展”中,有8家公司(全部為福建公司)將《深交所指引》的5條減少為僅僅2條。有21家公司刪掉了有關排污申報和排污費繳納的一條,也是所有條款中被刪掉最多的。但是,這種法規的規定本身只是企業必須做到的底限,何以不敢寫進制度呢?其次,《深交所指引》原文有一條是“公司應根據其對環境的影響程度制定整體環境保護政策”,有的公司將其改為“公司要研究制定周邊的環境保護政策”。將“整體”改為“周邊”,范圍大為縮小。

其余各章中,未發現較突出的問題。“制度”比《深交所指引》增加的條款,大多來自《福建指引》。如,有3家公司(精倫電子、鳳竹紡織、中國武夷)在第四章增加了有關反洗錢的一條。此外,有11家公司在第七章增加了一條:“公司獨立董事、監事有權對公司履行社會責任的情況提出意見和建議。”

得分最高的“制度”是紫金礦業(601899)的。該公司在第一章描述公司的社會責任戰略時,并不僅僅是簡單地羅列利益相關者,而是有一定的公司特色;在第二章增加了一條有關投資者關系管理的內容,頗為難得;將《深交所指引》原文“在追求股東利益最大化的同時兼顧債權人的利益”之中的“債權人”改為“債權人等其他利益相關方”,看來是經過了仔細考慮的;在第三章增加了兩條,分別是有關安全生產和休假制度的內容。該公司在環保方面的規定也獨具特色,既有環保理念與準則,也有環保宣傳教育、環保投入和環保責任制等具體措施。總之,該公司能夠結合采掘業特點,而非全盤照抄《深交所指引》。

5 結論

綜上所述,本文得到以下幾個結論:

(1)上市公司制定的社會責任制度相似度非常高。這表現為其總條目數和得分數的標準差很小。它們很大程度上只是《深交所指引》或《福建指引》的復制、粘貼。即使與之不同,也往往是在公司之間相互照抄。有意思的是,片仔癀(600436)的“制度”跟實達集團(600734)的不但一模一樣,就連pdf電子文件的屬性中,標題也還是“福建實達電腦集團股份有限公司社會責任制度”。只有極少數公司能夠在認真斟酌后獨立擬訂有特色的“制度”。

(2)發布年份、上市地點、公司規模這三個因素對“制度”得分的影響具有顯著性,而注冊地、公司性質、盈利能力對得分的影響不顯著。滬市公司得分高于深市得分,也許是由于前者更偏向于自愿,而后者則偏向于強制,而“強扭的瓜不甜”。福建證監局未能有效提高福建公司的“制度”質量,也是一個佐證。再者,在披露日期上,47家公司中除6家(2007、2008年各3家)外,41家都是在年報報送期間、當年4月底之前披露。如果是出于公司管理的目的,何以至此?可否推論,這些公司只是將“制度”的制定視為向監管機構或交易所上交的一份“作業”?

(3)即使是照抄性質地“制定”社會責任制度,上市公司也明顯有所忌憚,往往在敏感性、實質性條款中小心翼翼低做一些小改動,以求減輕責任、不落話柄。

上市公司社會責任制度,從一個側面反映出我國企業對其社會責任的態度。本研究表明,我國公司對于承擔社會責任還很不積極,不情愿。這種背景下,即便上市公司都發布這種所謂“制度”,也只是徒具其形而無補于事。有效的社會責任制度,應當能夠幫助企業自身明確社會責任戰略,加強社會責任事務的管理,而且不需要公開。

因此,無論交易所、監管機構,還是有關政府部門,需要做的并不是要求公司制定并發布社會責任制度,而需要改“有形之手”為“無形之手”,培育能夠促使企業自愿加強社會責任管理的市場機制。這種機制簡言之,要由市場中的各種利益相關者對具有不同社會責任特點的企業進行獎懲。

F27

A

1002-6487(2010)24-0129-03

國家自然科學基金資助項目(70672013);教育部新世紀優秀人才支持計劃項目(NCET-08-0384)

蔡 剛(1973-),男,新疆烏魯木齊人,博士研究生,講師,研究方向:公司治理,企業社會責任。

(責任編輯/浩 天)

猜你喜歡

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

學術論壇(2018年4期)2018-11-12 11:48:50

法大研究生(2018年2期)2018-09-23 02:20:40

世界憲法評論(2017年0期)2017-12-06 09:10:10

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

中財法律評論(2016年0期)2016-06-01 12:17:10

山西省政法管理干部學院學報(2015年2期)2015-07-31 18:10:50

時代法學(2015年6期)2015-02-06 01:39:22